役員報酬は、自分と家族の人生もあるので多いに越したことは無い、でも会社の事も考えて、できるだけ会社にお金を残したい気持ちもある…会社経営者の皆さんにとって、役員報酬は頭の痛い問題かと思います。

その中で、役員報酬と税金の関わりへの意識が強まった方もいらっしゃるでしょう。

しかしながら、この税金について考えるということは、

・法人で納める税金

・役員個人で納める税金

という二つの面があります。まさに会社経営者の立場と個人の立場、二つの面から考える必要があるのです。

この記事では、役員報酬と税金について見ていきます。

まずは、どのような税金が関わるのかについて。地方税と社会保険料は、地域差もあるので要注意です。そして、役員報酬を決めるに当たり意識すべき税金についてもお伝えします。

さらに肝心なのが、役員報酬をきちんと会社の経費にすることです。従業員への給与と異なり、無条件とはいきませんから、しっかり条件を把握しておきましょう。

役員報酬の問題は考慮すべき要素が多いですが、この記事が少しでも参考になれば幸いです。

目次

1.役員報酬に関わる税金は法人と個人両方ある

役員報酬に関わる税金は単純ではありません。大きく分けても次の要素があります。

| ・法人で納める税金 | 法人税 |

| 地方法人税 | |

| 法人住民税 | |

| 法人事業税 | |

| ・役員個人で納める税金 | 所得税 |

| 個人住民税 | |

| ・会社と個人共に払う | 社会保険料(正しくは税金ではないが) |

さらに、地方税(都道府県と市町村の税金)と社会保険料は地域によって額が異なります。

1-1 会社で納める税金

こちら会社で納める税金は、厳密に言えば役員報酬にかかる税金ではありません。

ですが、役員報酬を会社の経費(法人税法で言うところの損金)にすることで、会社の所得にかかる税額は変わってきますから、大いに関係があるのです。

1-1-1 法人税

国税である法人税であれば、所得800万円が税率アップの境目になります。

細かく言うと、資本金1億円以下の法人の場合、

・所得800万円以下の分 税率15%

・所得800万円を超える分 税率23.2%

となります。

その他詳細は、国税庁のホームページをご覧ください。

なお、法人税の申告・納付については、こちらの記事を参考にしてください。

1-1-2 地方法人税

“地方”と付いていますが、国税である地方法人税の税額は、上記の法人税額×10.3%で算出します。

申告・納付は法人税と同時に行うのです。こちらも詳細は、国税庁のホームページをご覧ください。

1-1-3 法人住民税

地方税である法人住民税は、都道府県民税と市町村民税があります。さらに、

・均等割(資本金等の額、従業者数に応じて定額の課税)

・所得割(法人税額に応じて課税)

がそれぞれありますが、自治体によって均等割の税額や所得割の税率が異なることがありますので、事業所所在地の自治体ホームページ等を確認してください。

1-1-4 法人事業税

地方税である法人事業税は、都道府県が課税するものです。

資本金額や業種による変動もあり、都道府県ごとに独自の超過税率を定めていることもあるので、事業所所在地の都道府県ホームページ等を確認してください。

1-2 役員個人で納める税金

1-2-1 所得税

国税である所得税は累進課税という、ある一定の段階を超えると税率が上がる仕組みになっています。

しかも、最低税率5%から最高税率45%まで幅が広いのです。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

1-2-2 個人住民税

地方税である個人の住民税については、標準税率というものがあります(内訳として都道府県と市町村に分かれていますが、合わせたものをお伝えします)。

・均等割(一定以上の所得があると均等に課税) 5,000円

・所得割(所得に応じて課税) 税率10%

ただし、自治体によって均等割の税額や所得割の税率が異なることがありますので、お住いの自治体のホームページ等を確認してください。

1-3 会社と個人共に払う社会保険料

税金ではありませんが、忘れてはいけないのが社会保険料です。

社会保険料は役員報酬の金額、役員の年齢、お住いの都道府県によって変わります。

さらに協会けんぽや、各業界の団体でも異なりますので、各々のホームページなどでご確認ください。一例として協会けんぽのリンクを掲載いたします。

都道府県毎の保険料額表 | 協会けんぽ | 全国健康保険協会

2.役員報酬を決めるために意識すべき税負担のバランス

前記のように

・法人で納める税金

・役員個人で納める税金

という二つの面がありますから、役員報酬を決める時には、税負担のバランスも考えるべきです。

役員報酬を増やすと会社の利益が減るので、法人税は安くなります。

一方で役員個人が負担する所得税や住民税などは、所得が増えた分高くなります。

会社と役員個人が負担する税金は、どちらかを減らすともう一方が増える表裏一体の関係ですが、だからといって

“役員報酬を増やして会社の利益を赤字にすると、法人税を払わなくていい”

“役員報酬を低く抑えれば必ず節税につながる”

という単純な話ではありません。

1章にて法人で納める税金と、役員個人で納める税金それぞれ見てきましたが、

・法人で納める税金は種類が多いものの、所得に応じた段階が少ない

・役員個人で納める税金のうち、所得税は累進課税によって一定の段階を過ぎると税率が大きくなる

という特徴がよくわかったと思います。

つまり、会社と個人が負担する税金をシミュレーションし、バランスをとれば節税にもつながります。

2-1 所得税の税率を、役員報酬を決める目安にする

会社と個人が負担する税金のバランス、ということで一番大きいのは、1-2-1で見た所得税でしょう。

累進課税で、ある一定の段階を超えると税率が上がる仕組みをしっかり把握する必要があります。

それだけでなく、できるだけ税負担を抑えられる、会社での課税と個人での課税のバランスを取ることが重要です。

とはいえ、会社の利益などが複雑に絡み合うその辺りの試算は簡単ではありません。税務の専門家である税理士にご相談ください。

2-2 所得税の税率を意識して、役員報酬を分散させる

前記の累進課税の仕組みを利用して、あえて役員報酬を分散させるという方法もあります。

仮定の話をすれば、経営者ご本人の役員報酬を1000万円にするのではなく、パートナーさんを役員にしてご本人とパートナーさんそれぞれ500万円にした方が、結果として節税にもなるというわけです。

かなり大雑把に計算しますと、次のように619,000円の節税になります(実際の控除額を考慮すると、さらに異なります)。

・課税所得10,000,000円×税率33%-控除額1,536,000円=税額1,764,000円

・課税所得5,000,000円×税率20%-控除額427,500円=税額572,500円→×2=1,145,000円

ただし、このようなお身内への報酬が、仕事内容に比して過大であるとみなされれば、税務調査で指摘される可能性も多分にあります。

3.役員報酬と税金に関連して活用したい2つの制度

この章では、役員報酬と税金に関連する2つの制度、役員退職金と役員社宅をご紹介します。

それぞれ制約がありますが、上手く活用すれば節税にもつながるのです。

3-1 退職後の備えに役員退職金を活用する

役員報酬に関連して、会社にお金を残すか、人にお金を還元するかの悩みは尽きないでしょう。

その中で、リタイア後・老後への備えとして役員報酬を多めにしたいという向きもあると思いますが、節税と言う意味では考え物です。

そこで活用したいのが、役員退職金という制度です。

詳細はこちらの記事をご覧いただきたい所ですが、ざっくり言えば、退職金は今のところ税制面でかなり優遇されているので、会社で内部留保するか運用しておき、退職金として受け取るようにした方が、かなりの節税になるのです。

役員退職金とは?役員退職金の準備方法や節税効果について徹底解説

3-2 役員自身の住居は役員社宅を利用する

役員の住居として役員社宅を活用する方法もあります。

詳細はこちらの記事をご覧いただきたい所ですが、ざっくり言えば、会社として借りた住宅に住む形にすることで節税になります。

ただし、住宅の規模などに制約も多いのでご注意ください。

役員社宅とは|その要件、家賃設定、メリット・デメリットなどを解説

4.税負担を意識する前に、役員報酬を会社の経費にすることが必要

これまで役員報酬と税金について見てきましたが、その大前提として、役員報酬をきちんと会社の経費(法人税法で言うところの損金)にすることが必要です。

実は、無条件で損金として認められる従業員の給与と異なり、役員報酬はこの章でご説明するルールを守らないと損金として認められません。

役員報酬が損金にならないということは、会社の利益として計算されるため、その分法人税が増加します。

一方、役員報酬は役員の個人所得となりますから、個人負担分の税金(所得税、住民税)もそのままかかります。結果、法人と個人負担分の税金が二重にかかる形になりますから、節税どころの話ではなくなってしまいます。そのためにも、しっかり確認しておきましょう。

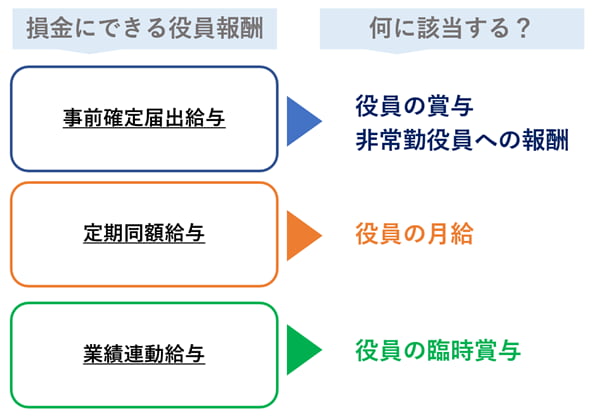

4-1 損金にできる役員報酬は3種類

損金にできる役員報酬は3種類です。

・事前確定届出給与

支給時期と支給額を事前に届けることで損金にできる役員報酬です。

・定期同額給与

株主総会などで決めた一定の額を、1年間毎月定額を支給することで損金にできる役員報酬です。

・業績連動給与

上場企業に限られるなどの厳しい条件があり、ほとんどの中小企業は対象外です。

この3つにはそれぞれ細かい規定があり、手違いがあると損金にできない可能性があります。

以上の内容について、詳細はこちらの記事をご覧いただき、しっかり確認してください。

事前確定届出給与とは?定期同額給与との違いと手続き・記載例を解説

役員報酬とは?従業員給与との違いと役員報酬の決め方・注意点を解説

4-2 不相当に高額な役員報酬は認められないこともある

それぞれの規定を守ったとしても、「不相当に高額」な役員報酬は税務調査で問題になり、損金として認められないことがあります。

何をもって高額なのか判断するのは、同業や同規模の会社と比較してのことと言われますが、厳密な基準があるわけではありません。

この点において注意すべきなのが、親族の役員報酬です。出勤が極端に少ない、業務実績が無いのに高額な役員報酬が支払われているといった場合、損金不算入になる可能性があります。

|

※この「不相当に高額」の基準は、どのように確認すればよいのでしょう? いわゆるひとつの経済指標として、役員報酬の相場感を掴む参考にもなりますが、それ以上に「政令で定める不相当に高額な部分の金額は損金不算入」という決まりがあるということは、この統計で、高すぎる部分の基準を把握しているという事でもあります。 |

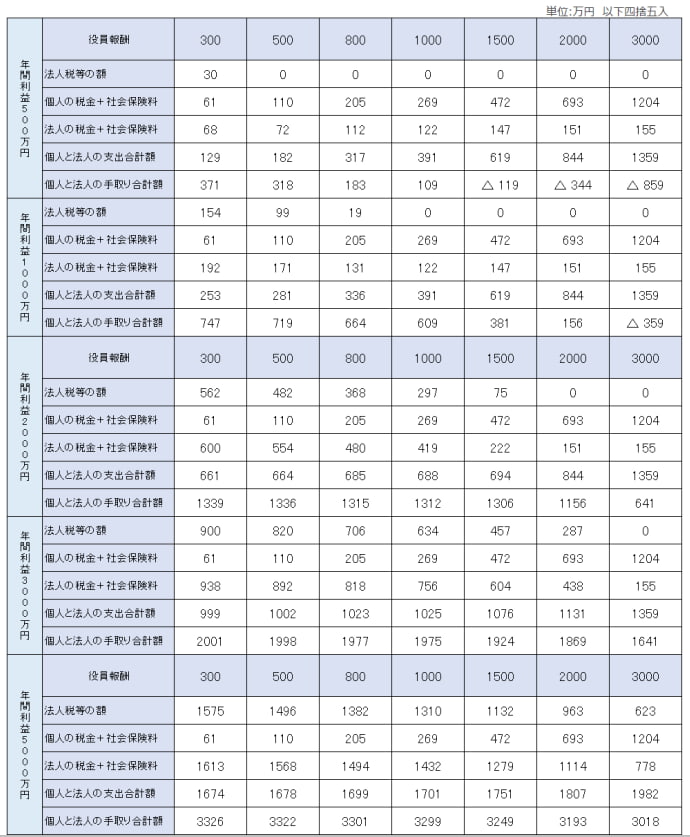

5.大まかな試算でわかる、役員報酬を検討する上で税金以外の要素が大きいこと

役員報酬と税金のバランスを考えた試算などをするのは大変と言っても、ある程度の目安を知りたいという向きもあるでしょう。

そこで、大まかな試算をした表を作成いたしました。

(実際の個人の税金は、ご家族構成や、給与以外の収入などの状況により変わってきますので、一概には言えません。あくまでも目安のために概算したものとご理解ください)。

これで見ますと、役員報酬300万円が税金の視点からは一番安く、法人と個人トータルで一番手残りが多いことがわかります。

これはもちろん、どれだけ利益が増えても役員報酬300万円がよい、ということではありません。

役員報酬を検討する上では税金以外の要素が大きいということです。

・役員報酬を少なめにして、会社にお金を残すのか

・役員報酬を多くして個人に還元するか

を考える必要があるのです。

さいごに

役員報酬と税金のバランスは、なかなか難しい話です。

役員報酬を多くすると

・会社の利益が減るので法人税が少なくなる

・役員個人の所得税や住民税が高くなる

役員報酬を少なくすると

・会社に利益が多く残るので、法人税が増える

・役員個人が負担する所得税や住民税が少なくなる

一応試算したものをお知らせしましたが、役員報酬と税金の関係は一概に言えるものではありません。

さらに、会社の経営方針や役員ご自身の生活も絡むとなると、税金だけ問題にすれば済む話ではないのです。

・役員報酬を少なめにして、会社にお金を残すのか

・役員報酬を多くして個人に還元するか

その上、役員報酬には様々な決まり事があるので、専門的な知識が不可欠です。

役員報酬は実に難しい問題であることが、改めてご理解いただけたと思います。

そこで、さまざまな要素を総合的に判断するためにも、税務の専門家で会社経営にも通じた税理士に依頼することもぜひご検討ください。

お客様の状況から判断して、具体的なご提案をさせていただきます。

なお、役員報酬および関連するテーマについては、次のような記事もあります。

役員報酬とは?従業員給与との違いと役員報酬の決め方・注意点を解説

役員報酬の決め方が分かる!手順・金額の決め方・節税のコツを解説

役員報酬を変更する時に知っておくべき手順・条件・注意点を徹底解説

事前確定届出給与とは?定期同額給与との違いと手続き・記載例を解説

役員退職金とは?役員退職金の準備方法や節税効果について徹底解説

役員社宅とは|その要件、家賃設定、メリット・デメリットなどを解説

コメント