「業績が好調だから、役員報酬をアップしたい」

「業績が低迷してきたから、役員報酬を下げたい」

さまざまな事情で役員報酬の変更を検討するとき、気になるのが「損金(経費)」にできるかどうかですよね。

結論から言うと、役員報酬を変更しても全額損金にできるのは、次のどちらかに該当する場合に限られます。

・期首から3カ月以内

・やむを得ない事情がある

理由を問わず役員報酬が変更できるのは、期首から3カ月以内の1度のみです。

期首から3カ月以降に変更する場合は、下記2つの事由のいずれかに該当しなければ、役員報酬の一部が損金になりません。

|

臨時改定事由 |

|

|

業績悪化事由 |

|

役員報酬の変更は、ちょっとした認識違いで損金にできない恐れがあります。

そこでこの記事では、役員報酬の変更で後悔しないために、以下について詳しく解説していきます。

◎役員報酬変更の基礎知識

◎役員報酬の変更が可能な2つの事由について

◎役員報酬変更の注意点

◎役員報酬の変更手順

この記事を最後までお読みいただくと「今、役員報酬を変更すべきかどうか」が確実に決められます。

役員報酬の損金算入・不算入で、会社の納税額は変わります。

「節税したつもりが、二重に課税されてしまった」という事態を避けるためにも、この記事を参考にしてください。

目次

1. 役員報酬(定期同額給与)変更の基礎知識

役員報酬は以下の3つの種類です。一般的に役員報酬といえば多くの場合は「定期同額給与」を指します。

|

役員報酬の種類 |

概要 |

|

定期同額給与 |

毎月同額支払う報酬のこと。従業員の月給に相当する |

|

事前確定届出給与 |

支給時期と支給額を事前に届け出ることで損金にできる役員報酬 |

|

業績連動給与 |

会社の業績に連動して支払われる給与。一部の会社しか適用できない |

この記事では、役員報酬のうち、定期同額給与の変更方法について解説していきます。

さっそく役員報酬の変更手順や変更のタイミングなど基本的な知識を把握しましょう。

1-1.役員報酬の変更方法

役員報酬は従業員の給与と税法上の扱いが異なり、自由に変更ができません。

会社の利益操作を防ぐためです。

役員報酬を変更するには、次の2つを必ず行います。

①株主総会または取締役会で報酬額を決定

②議事録を作成し、保管

上記が役員報酬変更の正式な手順となります。

口頭での約束やメールでの報酬額変更などは認められないので気をつけましょう。

役員報酬変更の手順については、5. 役員報酬の変更手順で詳しく解説していきます。

1-2.役員報酬の変更タイミングは原則として年1回

役員報酬の変更タイミングは原則として年1回、1度だけです。

スムーズに変更できるタイミングは、期首から3カ月以内になります。

期首とは事業の開始年度のことです。決算時期から期末・期首を確認していきましょう。

|

決算時期 |

期末 |

期首 |

|

3月決算 |

3月31日 |

4月1日 |

|

9月決算 |

9月30日 |

10月1日 |

|

12月決算 |

12月31日 |

1月1日 |

期首から3カ月以降の特定期間外に変更すると、役員報酬の一部が損金算入できないというペナルティを受けることになります。

ただし、特定期間外であっても、例外的に変更が認められるケースがあります。これについて次項でお話ししていきます。

1-3.2つの事由に該当する場合は例外的に役員報酬を変更できる

役員報酬を損金にできるのは、原則として年1回1度だけですが、以下の事由に該当する場合は、例外的に役員報酬を変更できます。

|

臨時改定事由 |

役員報酬を増額・減額したい時 |

|

業績悪化事由 |

役員報酬を減額したい時 |

2つの事由のいずれかに当てはまれば、変更した役員報酬も損金にできます。

それぞれの事由がどのようなものなのか、チェックしていきましょう。

2. 役員報酬の変更が可能な<臨時改定事由>とは

臨時改定事由とは、「何らかの事情により、やむを得ず役員報酬を変更しなければならない理由」のことです。

▼臨時改定事由に該当するケース

|

臨時改定事由に該当する場合は、規定のタイミング以外で役員報酬を変更しても損金として認められます。例外的な措置となるので、具体的にどのようなケースが該当するのか1つずつ確認していきましょう。

2-1.新しく役員になった/役員でなくなった

1つ目は「新しく役員になった/役員でなくなった」ケースです。

役員就任・退任のタイミングは、会社や個人などの事情によりバラバラですよね。

にもかかわらず、役員報酬の変更は年1回の1度だけですから、タイミングを合わせるのは非常に困難。そのため、役員就任・退任の理由であれば、報酬を増額または減額しても損金算入として認められます。

ただし、役員の就任や退任が不自然で、不正が疑われる場合は税務調査で否認される可能性があります。

2-2.役員の地位が変わった

2つ目は「役員の地位が変わった」ケースです。

これまでの役職から昇格または降格したケースが該当します。

役員と一口に言っても、役職はさまざまです。

▼役職一覧

|

たとえば、専務が社長に昇格すると、業務内容だけでなく、負う責任も増しますよね。

そのため、これまでの報酬額より増額されても「当たり前だ」と誰もが納得するはずです。

しかし、役員の地位が変わったといっても、「社長が常務に降格したのに、役員報酬は増額」というケースは認められません。

重要なのは「役員の地位の変更と報酬の増減が適切」がどうかです。

当然ですが、役員の地位の変更は、株主総会の決議などで正式に決められたものに限ります。

口頭や文書のみの任命では、役員就任・退任とみなされないので注意しましょう。

2-3.職務内容に重大な変更がある

3つ目は「職務内容に重大な変更がある」ケースです。

何らかの事情により、就任時に予定していた職務内容が大きく変わった場合に認められます。

▼職務内容に重大な変更があるケース一例

|

上記に該当する場合は、役員報酬の増額・減額が認められます。

2-4.不祥事を起こした/行政処分を受けた

4つ目は「会社や役員が不祥事を起こした・行政処分を受けた」ケースです。

テレビや新聞などで「不祥事により、役員報酬を〇%カット」というニュースを見聞きしたことがあるでしょう。

不祥事の原因が役員個人になくても、組織的関与が疑われたり、企業としてトップが責任を取るなどの場合が該当します。

▼不祥事・行政処分に該当するケース一例

|

上記に該当するケースで、一定期間の役員報酬を減額することは企業慣行として定着していることから、やむを得ない事情と認められます。

3. 役員報酬の変更が可能な<業績悪化事由>とは

業績悪化事由とは「経営が著しく悪化したことで、役員報酬を減額せざるを得ない事情」のことです。

業績悪化事由に該当するかの判断は「業績が悪化しているか」ではなく、「第三者に悪影響を及ぼしているか」となるため、見極めが難しいところ。

ここでは、どのようなケースが業績悪化事由に該当するのか詳しく見ていきましょう。

3-1.業績悪化事由に該当するケース

業績悪化事由は単純に業績悪化だけでは該当しません。

著しく業績が悪化したことで、第三者に悪影響を及ぼす状況が発生しているかどうかがポイントになります。第三者への悪影響と考えられる状況は以下のとおりです。

▼第三者に悪影響を及ぼす状況の例

|

上記に該当する場合は、役員報酬を減額する理由としてやむを得ないと判断されます。

しかし、会社の経営状況によっては、上記に該当しても業績悪化事由と認められない可能性もあります。

業績悪化事由に該当するかの判断は税務署が行いますから、該当の有無に不安がある場合は税務署や税理士などに相談するといいでしょう。

3-2.業績悪化事由に該当しないケース

著しい業績の悪化だけでは、業績悪化事由には該当しません。

業績悪化事由に該当しないケースは、以下のとおりです。

▼業績悪化事由に該当しないケース一例

|

仮に著しい業績悪化であったとしても、株主や取引先、従業員などへの影響が少ないと判断されれば、業績悪化事由と認められない可能性があります。

3-3.業績悪化事由が適用となる具体例

ここでは国税庁が公表する「業績悪化事由が認められる具体例」を2つご紹介します。

自社のケースが該当するかどうかの判断の目安にしてください。

3-3-1.例1.業績の悪化に伴い、株主との関係上、役員自ら報酬を減額する

|

この場合は、経営状況の悪化によって、第三者である「株主」に悪影響があると考えられます。

株主との関係上、役員報酬の減額がやむを得ないと判断されるので、業績悪化事由に該当すると判断されるでしょう。

3-3-2.例2.業績の著しい悪化が不可避である

|

この場合は、数カ月後に売上が確実に激減する状況を脱するためには、役員報酬の減額などの改善策が必要です。したがって、現時点では業績が悪化していなくても、今後の業績悪化が不可避と認められるので、業績悪化事由に該当すると考えられます。

4. 役員報酬を変更する場合の注意点

役員報酬は金額が大きい分、損金算入できないと会社にとって大きなマイナスになります。

しかし、場合によっては損金算入よりも支出を抑えることが重要な局面があるかもしれません。

ここでは、役員報酬を変更する際に知っておきたい注意点をまとめました。

4-1.損金算入できないのは、役員報酬の一部

期首から3カ月以降に役員報酬を変更すると、役員報酬の一部が損金算入できません。

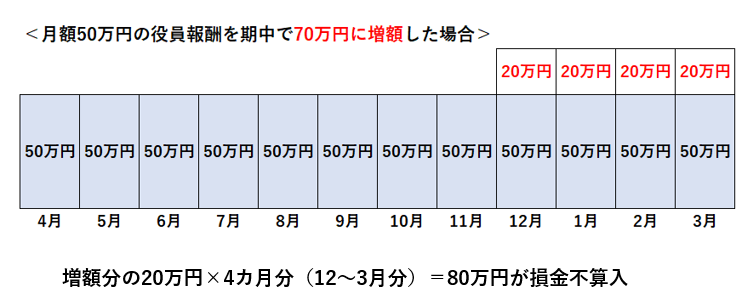

損金と認められないのは、増額・減額した金額のみです。

たとえば、月額50万円の役員報酬を期中で70万円に増額した場合、増額した20万円が損金不算入となります。

続いて、減額した場合も確認しておきましょう。

役員報酬の改定期限が5月末の会社と仮定して考えていきます。

月額50万円の役員報酬を期中の12月から30万円に減額した場合、改定期限から減額改定までの6カ月間の差額が損金不算入となります。

損金不算入となるのは、あくまで変更分の一部です。ただし金額が大きくなれば、税負担も重くなります。役員報酬は安易に変更せず、会社へのダメージと現状を考慮した上で決めましょう。

4-2.不相当に高額な役員報酬は損金と認められないことがある

役員報酬が不相当に高額な場合、損金と認められないことがあります。

具体的には以下のようなケースです。

・社長から常務に降格したのに、役員報酬が増額している

・役職や職務内容から考えて、役員報酬額が高額すぎる

上記に該当する場合、役員報酬の増額が利益調整に使われていると判断される恐れがあります。

特に親族役員の場合は利益調整が疑われやすいもの。

高額な役員報酬を設定しても、損金と認められなければ、会社・役員本人にも大きなダメージがあります。

役員報酬を増額する際には、職務内容や役職と照らし合わせて適正かどうか考えましょう。

役員報酬の金額設定については、「役員報酬とは?従業員給与との違いと役員報酬の決め方・注意点を解説」で詳しく解説しています。役員報酬の決め方に悩んだら、ぜひこちらも参考にしてください。

4-3.社会保険料が変更になるまで時間がかかる

役員報酬を変更しても、社会保険料が改定されるまでは時間がかかります。

なぜなら社会保険料は、変更後の3カ月分の報酬の平均で算出されるからです。

新しい社会保険料が適用されるのは、変更後の報酬となってから4カ月目となります。

つまり「役員報酬を下げて、社会保険料を減額したい」と考えるなら、できるだけ早く対応することが必要です。

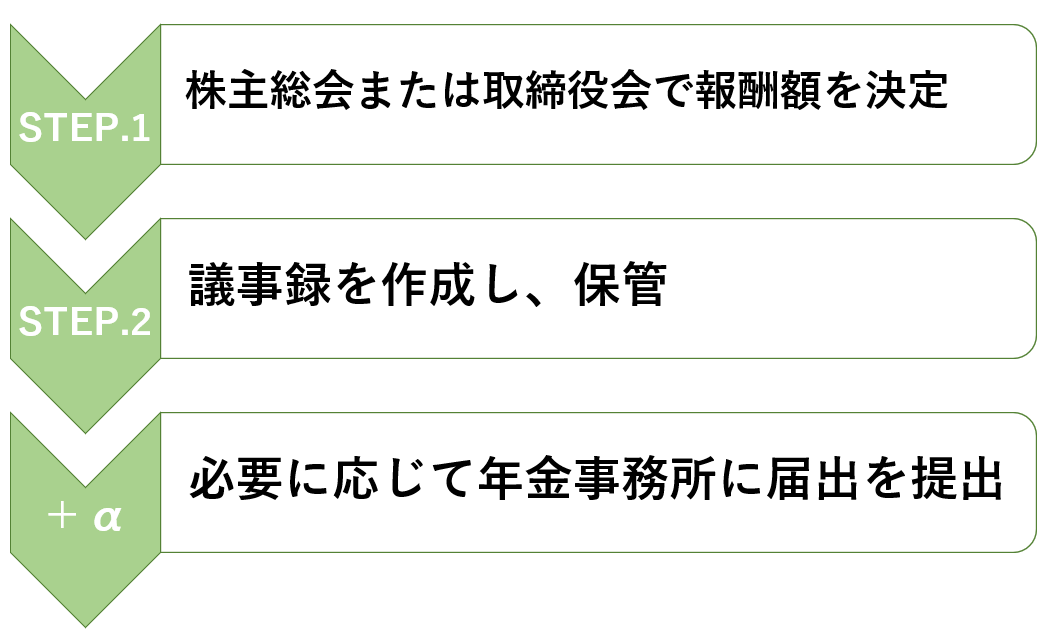

5. 役員報酬の変更手順

ここでは、役員報酬の変更手順を詳しく解説していきます。

5-1.【STEP.1】株主総会で報酬額決定

役員報酬を変更するには、株主総会または取締役会を開き、報酬額を正式に決定します。

増額・減額どちらの場合も、株主総会などで取締役の同意を得て、承認されなければいけません。

このほかの方法として、会社法にもあるように役員報酬を定款で定めることも可能です。

しかし定款の変更は手続きが煩雑なため、ほとんどの場合は用いられません。

5-2.【STEP.2】議事録作成し、保管する

次は議事録を作成します。

議事録とは、会議や打ち合わせの内容を記録した文書のことです。

議事録には、以下を記載します。

|

◎開催日時や場所 |

合同会社は「同意書」を作成します。記載内容は議事録と同じです。

議事録は作成したら10年間保管します。税務署に届ける必要はありません。

議事録のテンプレートはこちらをダウンロードしてご利用ください。

5-3.【+α】必要に応じて、管轄の年金事務所に届出を提出

役員報酬額が大きく変わる場合は、管轄の年金事務所に届出を提出しなければいけません。

健康保険や厚生年金の社会保険料は、標準報酬月額をもとに算出されるので、等級によって毎月の支払額が変わるからです。

社会保険料の再計算が必要になるのは、具体的には以下に該当するケースです。

|

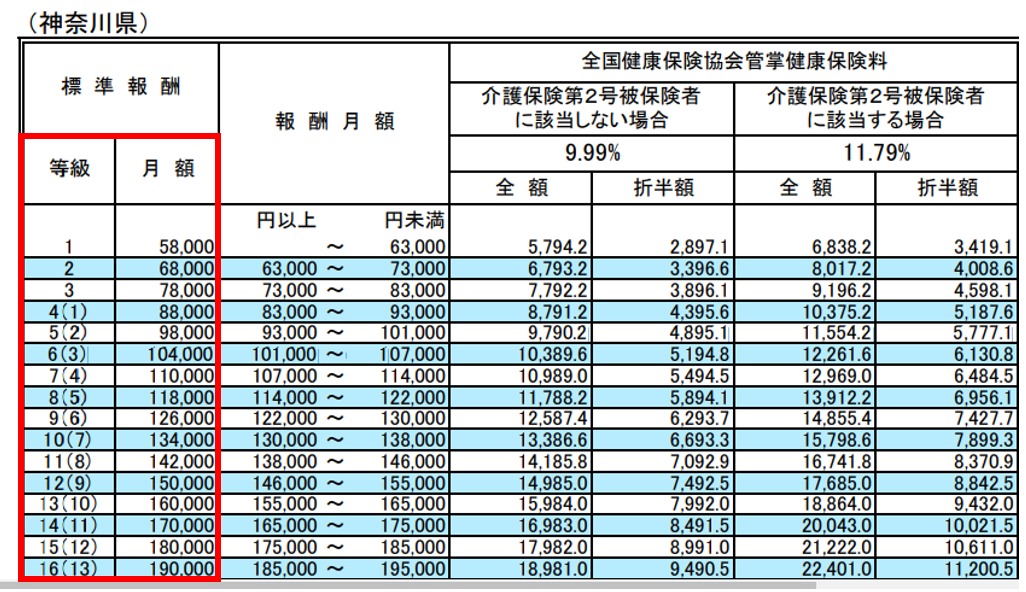

標準報酬月額に対する等級は地域によって異なります。

以下の神奈川県の等級表を参考にすると、1~2万円の差でも等級が変わりますから、変更時には必ずご自身の地域の等級表を確認してください。等級は全国健康保険協会のサイトで確認できます。

参考:令和3年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表を元に筆者作成

役員報酬が2等級以上の増減がある場合は、所轄の年金事務所に<被保険者報酬月額変更届>を提出します。

役員報酬が5等級以上ダウンする場合は、上記の変更届の以外にも必要なものがあります。

|

届出を提出するタイミングは、役員報酬の変更後、3カ月を経過後です。

6. 役員報酬の変更にまつわるQ&A

最後に役員報酬の変更にまつわるQ&Aをまとめました。

気になる質問があればチェックしてみて下さい。

6-1.Q1.議事録を作成しないとどうなる?

A.税務調査があった場合、損金算入が認められない可能性がある

役員報酬の変更で損金算入するためには、議事録の作成・保管が絶対条件です。

後日、税務調査が入った場合に議事録がないと損金と認められない可能性があります。

前述のとおり、役員報酬の変更時に税務署への届出は行わない分、議事録の作成・保管が重要となるのです。

6-2.Q2.非常勤役員の報酬を変更する場合はどうする?

A.非常勤役員の報酬が事前確定届出給与なら変更届の提出が必要

非常勤役員の場合は、報酬の種類によって対応が異なります。

役員報酬と同様の<定期同額給与>の場合は、これまで解説してきた手順で変更します。

非常勤役員の報酬が特定時期にのみ支払われる<事前確定届出給与>の場合は、所轄の税務署へ変更届を提出する必要があります。

事前確定届出給与については「事前確定届出給与とは?定期同額給与との違いと手続き・記載例を解説」で詳しく解説していますので、参考にしてください。

まとめ

今回の記事では、役員報酬の変更について詳しく解説しました。

最後に内容をおさらいしましょう。

役員報酬の変更手順は以下のとおりです。

役員報酬はルールを守らなければ、損金にできません。

変更した報酬を損金にするためには、次のいずれかに該当する必要があります。

◎期首から3カ月以内である

◎やむを得ない事情と認められる

やむを得ない事情とは以下に該当する事由です。

|

臨時改定事由 |

|

|

業績悪化事由 |

|

役員報酬を変更する場合の注意点は次の3つです。

・ルールを満たさないと損金算入できず、二重課税となる

・不相当に高額な役員報酬は損金と認められないことがある

・社会保険料が変更になるまで時間がかかる

原則として、会期中は役員報酬の変更はしないものです。

しかし、さまざまな事情で変更を考えなければいけないこともあるでしょう。

その場合は、変更手続き前に「損金にできるか」「損金にならなくても変更するメリットはあるか」を確認しておくと失敗がありません。

役員報酬を検討する際に、この記事がお役に立ちましたら幸いです。