「社長は、賞与をもらえない」「社長の賞与は、利益操作になるからダメ」と聞いたことがある人は、多いのではないでしょうか。

税務上のルールを守れば、社長の賞与を支給しても問題ありません。

このルールは、平成18年の税制改正により制度化されました。

それ以前の社長の賞与は、税金計算上の経費(損金)として認められていませんでした。

「社長の賞与を支給してもOK」というのは、中小企業の社長に意外に知られていない状況です。「社長の賞与を支給することがダメ」と言われている理由は何でしょうか?

ルールを守らないと会社の税金と個人の税金が二重にかかってきますので、会社の資金繰りを悪化させる可能性があります。

このような理由で、「社長の賞与を支給することがダメ」と言われています。

しかし、ルールを守れば怖くはありません。得する役員賞与の仕組みを解説致します。

目次

1. 「役員報酬」と「役員賞与」の違い

「役員報酬」と「役員賞与」について、言葉は似ていますが、大きな違いがあります。

役員報酬は、「給与」で毎月支給されるもの。

役員賞与は、「ボーナス」で臨時に支給されるもの。

実は、もっとも重要な違いは、「経費にするためのルール」です。

「役員報酬は、毎月同じ給与を払っていれば経費になる」と多くの社長はご存知だと思います。しかし、「役員賞与は、利益操作だから経費にならない」と思っている社長が多くいらっしゃいます。

平成18年の税制改正により役員賞与も経費にするためのルールが規定されていますが、未だに知られていない状況です。

そのため、「役員報酬」と「役員賞与」の違いに解説していきます。

|

【ポイント】 役員報酬や役員賞与として取り扱われるのは、「現金」のみならず、「現物」やその役員が得をするような「経済的な利益」も含まれます。 |

1-1. 役員報酬とは

役員報酬とは、社長や役員に支給される報酬のことを言います。

従業員で例えると給与です。

どちらも労働の対価として支払われるものです。

社長や役員の報酬は、会社内部で容易に金額など変更できるので、利益操作とみなされる場合があります。

例えば、親族である役員にその業務に見合わない不当に高い役員報酬を支給することや決算間近になって、会社に多額の利益が出そうだから、役員報酬を多く支給して、会社の税金を減らそうとすることも可能です。

このように利益調整などに使われることを防ぐために、税金計算において厳しいルールが定められています。

1-1-1. 役員報酬を経費とするための3つのルール

役員報酬を経費とするための3つのルールがありますので、解説していきます。

□「毎月同額」に支給すること。

□ 役員報酬を変更する場合には、事業年度開始日から「3ヶ月以内」に変更すること。

□「不相当」に高額でないこと。

① 「毎月同額」に支給すること

「毎月」とは、1ヶ月以内の期間をいい、「同額」とは、前月と同じ収入であることをいいます。

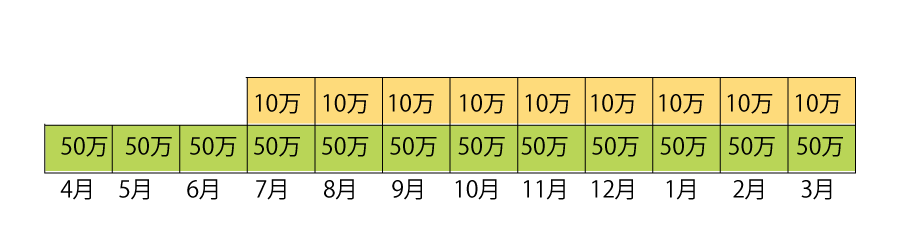

例えば、3月決算の会社で、ある役員に4月から1月まで50万円ずつ支給し、2月と3月は110万円を支給した場合には、2月と3月に支給した110万円のうち、60万円(110万円-50万円)がルールに当たらないこととなります。

そのため、60万円×2か月分が経費になりません。

また、役員報酬の他に、会社からタダで車(価値100万円)を貰った場合も、臨時的な役員報酬として取り扱いされます。

「毎月同額」に該当しないため、その車の価値の100万円は経費になりません。

② 役員報酬を変更する場合には、事業年度開始日から「3ヶ月以内」に変更すること

役員報酬の変更について、事業年度終了してから3ヶ月以内に定時株主総会が開かれ、次年度の役員の選任、役員報酬の金額が決定します。

定時株主総会から翌事業年度の定時株主総会までが役員の在職期間になりますから、役員報酬の変更期限は、原則、事業年度開始した日から3ヶ月以内としています。

会社法上も事業年度終了から3ヶ月以内に株主総会をするよう定めています。

4ヵ月目以降に役員報酬を変更すると、変更した分は経費として認められなくなります。

原則、「やむを得ない事情」がある場合を除き、4ヵ月目以降に変更は、経費になりませんので変更する際には、注意が必要です。

③ 「不相当」に高額でないこと

役員報酬を決める際は、同業他社と比較することも大切です。

他社と比較して高すぎる場合、労働の対価ではなく、不正に支給していると税務署が判断して経費にできない可能性があります。

税務調査でよく指摘があるのが「ご家族の役員報酬」です。

出勤が極端に少なく、業務をほとんど行っていないのに役員報酬がある場合には、世間相場、業務実態からみて、その役員報酬が高額と判断されるとことがあります。

1-1-2. 役員報酬が「経費になるケース」と「経費にならないケース」

上記で役員報酬を経費にするためのルールを紹介しました。

それでは、実際にはどのようなケースが「経費になるのか」、「経費にならないのか」を例示を使って解説していきます。

役員報酬を経費とするための3つのルールを「すべて」満たしていると経費となります。

①「毎月同額」

②「3ヶ月以内」に変更

③「不相当」に高額でない

「今月は、儲かっているから、今月は役員報酬を増やそう」は、利益操作になります。

ルールを守らず変更した場合には、税金計算する上で経費になりません。

【経費となるケース】

〈前提〉

・3月決算の法人

・事業年度が終了して5月に定時株主総会で、7月支給の役員報酬から60万に変更する。

〈判定〉

□ 4月から6月まで毎月、同額支給している。7月から役員報酬の増額、変更後も毎月、同額支給している。

⇒ルール①を満たしています。

□ 変更が事業年度開始から3ヶ月以内(4月~6月)に変更決定をして、7月支給から変更している。

⇒ルール②を満たしています。

□ 一般的に業務内容と比べて、同業他社と比べて、決して高くない。

⇒ルール③を満たしています。

3つのルールを「すべて」満たしていますので、毎月の50万円と7月から3月までの毎月の増額分(10万円)は、経費になります。

【経費にならないケース】

〈前提〉

・3月決算の法人

・事業年度が終了して5月に定時株主総会で、役員報酬の変更していません。

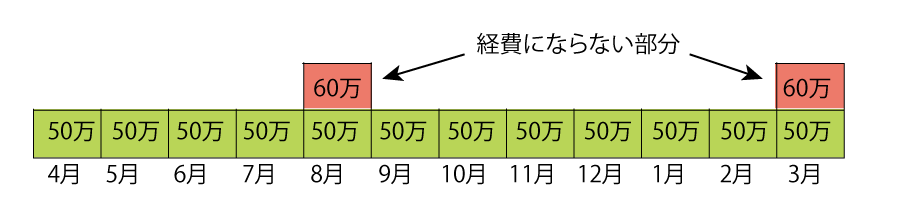

・8月に急遽売上があがり、利益の調整で8月と3月に60万円ずつ役員報酬を増加した。

〈判定〉

□ 臨時的に8月と3月に60万増額しているので、毎月同額でない。

⇒ルール①を満たしていない。

□ 変更が事業年度開始から3ヶ月以内(4月~6月)の変更でない。

⇒ルール②を満たしていない。

□ 8月と3月の増加した役員報酬について、業務内容の対価としてでなく、利益の調整としているため不相当に高額になる。

⇒ルール③を満たしていない。

3つのルールを「すべて」満たしていないので、8月と3月の各増額分(60万円×2回)は、経費になりません。

しかし、毎月の50万円については、①「毎月同額」②「3ヶ月以内の変更(変更なし)」③「不相当に高額でない」ため、3つのルールを守っているため、経費になります。

つまり、経費にならないのは、8月と3月の各増額分のみとなります。

1-1-3. 役員報酬が変更できる3つのケース

役員報酬を任意の時期に変更することはできません。

ただし、社長交代などの役員の職制上の地位の変更や災害などで経営状況が著しく悪化して、やむを得ない臨時的な理由があるときは、役員報酬の変更が認められます。

ご紹介する3つのケースに該当する場合には、変更した役員報酬も経費にすることができます。

役員報酬の変更ができる3つのケースとは、以下のに限られます。

□ 通常の改定(事業年度開始日から3カ月以内の改定)

□ 臨時的な理由による改定(職制上の改定があった場合)

□ 業績悪化などの理由による改定(法人の経営が著しく悪化した場合)

①通常の改定(事業年度開始日から3カ月以内の改定)

役員報酬は株主総会の決議事項となっています。

株主総会は事業年度終了した日から3か月以内に実施されます。

定時株主総会の決議を経て、毎年同じ時期であれば役員報酬を変更することが認められます。

②臨時的な理由による改定(職制上の改定があった場合)

定時株主総会後、次の定時株主総会まで社長が退任、副社長が社長に就任、合併などにより役員の職務内容の変更、役員の不祥事により一定期間の役員報酬の減額、入院による減額及び回復により復帰したため増額など

③業績悪化などの理由による改定(法人の経営が著しく悪化した場合)

法人の経営の状況が著しく悪化したことなどの理由を言います。

取引先の倒産、原材料の高騰、外国為替市場の激変、コロナの影響など外的要因で経営状況が悪化

1-2. 役員賞与とは

役員賞与とは、社長や役員に支給される賞与のことを言います。

職務執行の対価として、株主総会などの決議を経て支給されます。

従業員で例えるとボーナスです。

ボーナスは、臨時的に利益が出た場合の節税対策になる他に、仕事のモチベーションアップの役割もあります。性格は、利益の分配として、会社から功績をたたえるなど臨時的に支払われるものです。

役員報酬と同様に利益操作とみなされる可能性がありますので、税金計算において厳しいルールが定められています。

1-2-1. 役員賞与を経費とするための4つのルール

役員賞与を経費とするための4つのルールがありますので、解説していきます。

□「支給時期、賞与の金額を決定」すること。

□「期限内に届出」すること。

□「届出の内容通り」に、支給すること。

□「不相当」に高額でないこと。

①「支給時期、賞与の金額を決定すること」

⇒株主総会において、役員報酬の上限額を決議し、個別に具体的な支給金額を取締役会で決議を行います。

この決議で、役員賞与の支給時期と支給額を明らかにする必要があります。

また、金額についても確定しなければならないので、基本的には金銭による支給です。

現物資産など価値が変動するものは、NGです。

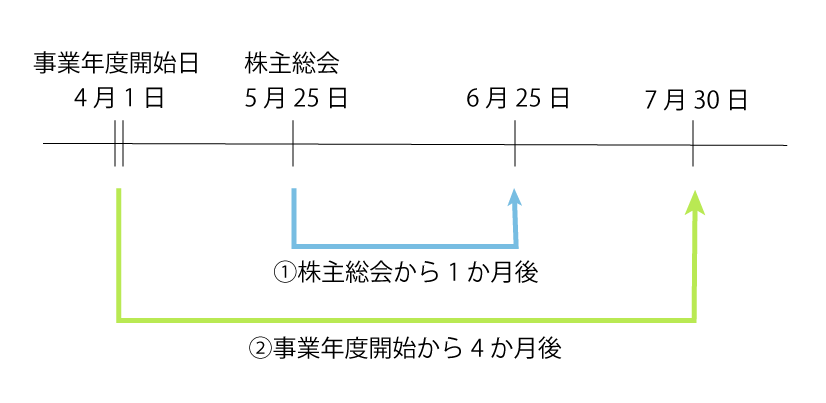

②「一定期間に税務署へ届出をすること」

⇒この届出には、厳しい期限が設けられています。具体的な期日は、以下になります。

≪原則≫

その提出期限としては、⑴と⑵のいずれか早い日

⑴役員賞与の内容を決議した株主総会等の日から1カ月経過する日

⑵事業年度開始日から4カ月を経過する日

【提出期限】(例)3月決算法人の場合

⑴の日 6月25日 / ⑵の日 7月30日

ゆえに早い日は、6月25日になりますので、提出期限は、6月25日になります。

(遅くとも事業年度開始日から4ヶ月以内に届出しなければならない

≪例外≫

新設した会社の場合には、設立した日から2ヶ月以内になります。

③「その届出の内容通りに、支給する」

⇒届出通りに、その支給日に、その支給額をその役員に支給しなければなりません。

届出している支給額より1円でも高く支給したり、1円でも少なく支給した場合には経費になりません。

経費にならない額として、役員報酬は、超過した部分のみ経費にならないですが、役員賞与は全額経費にならないという厳しいルールになっています。

「いつ」「いくら」支給するのかカレンダーなどに記載してスケジュール管理が必要となります。

④不相当に高額でないこと。

⇒役員報酬と同様に、同業他社と比較することも大切です。

他社と比較して高すぎる場合、労働の対価ではなく、不正に支給していると税務署が判断して経費にできない可能性があります。

1-2-1. 役員賞与が「経費になるケース」と「経費にならないケース」

上記で役員賞与を経費とするための4つのルールを紹介しました。

それでは、実際にはどのようなケースが「経費になるのか」、「経費にならないのか」を例示を使って解説していきます。

役員賞与を経費とするための4つのルールを「すべて」満たしていると経費となります。

①「支給時期、賞与の金額を決定」すること。

②「期限内に届出」すること。

③「届出の内容通り」に、支給すること。

④「不相当」に高額でないこと。

役員賞与は、従業員と違って、いきなり賞与を出してもルールを守っていないので経費になりません。このルールについて、知らない社長も多いと思います。

そのため、「経費になるケース」と「経費にならないケース」を比較してご紹介致します。

【経費になるケース】

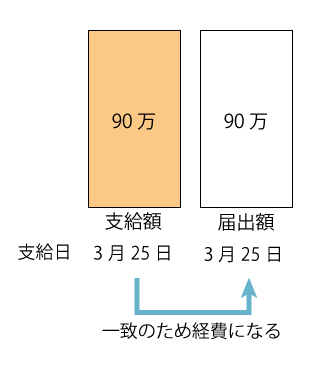

〈前提〉

・3月決算の法人

・5月30日に定時株主総会で、翌年3月25日に役員賞与90万円の支給を決議。

・届出を6月25日に提出。

・翌年3月25日に90万円で支給している。

〈判定〉

□5月30日の定時株主総会で、日付、金額を決議している。

⇒ルール①を満たしています。

□届出を期限(提出期限は、株主総会日の1ヶ月後の6月30日)内に提出している。

⇒ルール②を満たしています。

□届出に記載した内容通り、翌年「3月25日」に「90万」支給している。

⇒ルール③を満たしています。

□他社などと比較して、世間相場からみて、高額でない。

⇒ルール④を満たしています。

4つのルールを「すべて」守っていますので、支給した役員賞与(90万円)は、経費になります。特に重要なのが「期限内に届出」「届出の内容通りに支給」です。

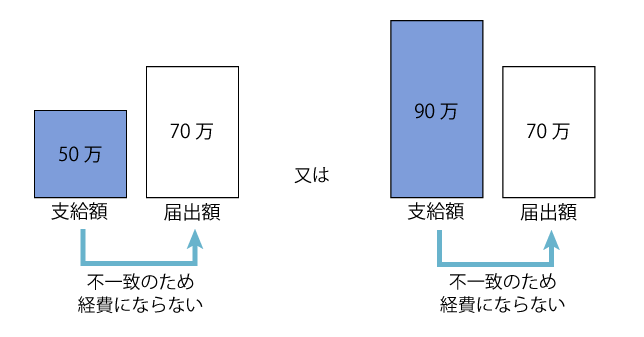

【経費にならないケース】

〈前提〉

・3月決算の法人

・5月30日に定時株主総会で、翌年3月25日に役員賞与50万円の支給を決議。

・届出を6月25日に提出。

・当初の計画よりに売上が増加したため、当初より多く70万円に増額して支給している。

〈判定〉

□ 5月30日の定時株主総会で、日付、金額を決議している。

⇒ルール①を満たしています。

□ 届出を期限(提出期限6月30日)内に提出している。

⇒ルール②を満たしています。

□ 届出に記載した内容通り、翌年「3月25日」に「50万円」でなく「70万円」を支給している。

⇒ルール③を満たしていません。

□ 他社などと比較して、世間相場からみて、高額でない。

⇒ルール④を満たしています。

4つのルールのうち、ルール③を満たしていないので、支給した役員賞与(50万円)は、経費になりません。

届出で記載した「支給額」が実際に支給した金額と異なる場合には、実際に支給した全額が経費になりません。

つまり、業績が良い場合には、届出した金額を満額支給し、業績が悪い場合には、払わない。届出した内容を1円でも減らしたり、増やしたりすれば、経費になりません。

1-2-2. 役員賞与が変更できる2つのケース

役員賞与の届出について、期限内に提出しても、諸事情により後で届出内容を変更する必要が生じることがあります。

原則は、変更できませんが、例外に変更が認められるケースがあります。

そして、変更する場合には、理由を記載した変更届を税務署へ期限内に提出する必要が有ります。

では、いつ役員賞与を変更したらよいのでしょうか?

また、いつまでに変更の手続きをすればよいのか役員賞与の変更ができるは、2つのケースに限られます。

① 臨時的な理由による改定(職制上の改定があった場合)

届出書を提出した後に、社長が退任、副社長が社長に就任、合併などにより役員の職務内容の変更など対象役員の地位が職制上大きく変わり、その内容どおりに支給することが適切ではなくなること。

変更の届出期限

⇒臨時的な理由が生じた日から1ヶ月以内

② 業績悪化などの理由による改定(法人の経営が著しく悪化した場合)

法人の経営の状況が著しく悪化したことなどの理由を言います。

取引先の倒産、原材料の高騰、外国為替市場の激変、コロナの影響など外的要因で経営状況が悪化した場合に、減額の改定を行うこと。

変更の届出期限

⇒①と②のいずれか早い日

①業績悪化などで役員賞与の減額を決議した株主総会から1ヶ月以内

②当初の届出の支給日の前日

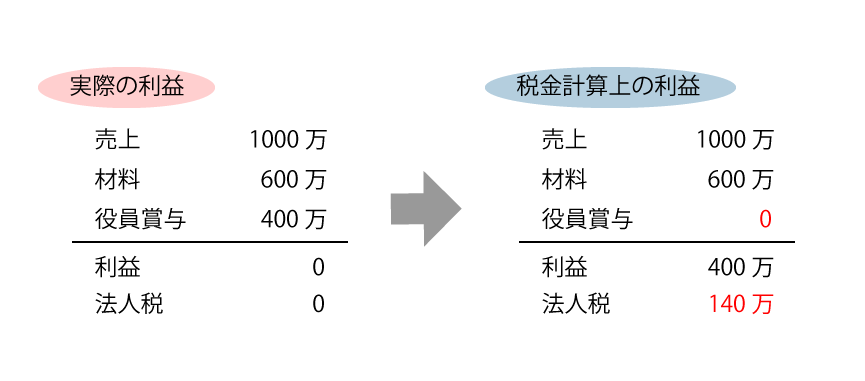

2. 役員賞与のルールを守らなければ、税負担が2倍になる!

ルールを守らないと法人税の計算では、役員賞与がなかったものとして高い利益に対して法人税が計算されます。

そして、実際には役員賞与は支給されていますので、個人の収入になり、所得税や住民税、社会保険も払わなければなりません。

つまり、ダブルで税金を払うことになりますし、資金繰りにも悪影響を及ぼします。

節税方法の中でも、「最悪な結果」に該当します。

役員は、経営を担うポジションであるため、通常の従業員の給与や賞与などの取扱いと大きく異なります。上記で説明させていただいたように厳しいルールがあります。

もし、ルールを守らない場合には、「法人税」と「所得税」の両方が課税される可能性があります。税負担が2倍になるイメージは、以下の図のようになります。

ルールを守らないと法人税の計算上に役員賞与400万円が経費にならず、利益400万円に法人税の35%が課税されます。

実際には役員賞与は、支給されていますので、400万円に対して所得税、住民税、社会保険が課かります。

税金計算する上で経費にならないということは、会計上の損益計算書では、経費として、売上から役員賞与を差し引いて利益を計算します。

しかし、税金計算では、経費として認められないので、売上からや役員報酬を差し引かず、利益を計算します。

3. 役員賞与は、節税になる!

役員賞与は、節税対策として有効な手段です。

役員賞与のメリットとして、臨時的に利益が出た場合には、そのまま法人税を支払うと高額であるため、届出をしていることで、その支給時点の会社の状況を考慮して、戦略的に節税ができます。

しかし、すべての会社が役員賞与の節税に向いている訳ではありません。

そこで、「役員賞与の節税に向いている会社の条件」と「節税の効果」について、解説していきます。

3-1. 役員賞与の節税に向いている会社の3つの条件

役員賞与の節税に向いている会社とは、以下の3つの条件を「すべて」満たしている会社です。(絶対的な基準ではないので、目安として参考にして下さい)

□「常に利益が出ており、税金が発生する」

□「臨時的な収入」がある(売上に著しい変動がある)

□「役員の個人所得」が年間1000万未満

①「常に利益が出ており、税金が発生する」

節税を検討するので、大前提として、常に利益がでており、税金が発生していなければ、節税をする意味がありません。

例えば、前期に赤字(1000万円)があり、当期に利益(200万円)が出ている場合には、当期の利益は、前期の赤字と相殺できるので、税金は発生しません。

そのような場合には、役員賞与の節税には向いていません。

そのため、「常に利益が出ており、税金が発生する」会社が役員賞与の節税に向いています。

②「臨時的な収入」がある(売上に著しい変動がある)

安定的な収入のみの会社では、利益予測が行えます。事業年度始まった時点で、1年間の業績を予測し、それに対応する役員報酬を設定すれば、無駄に税金を払うことは無いでしょう。

しかし、「臨時的な収入」がある場合には、1年間の業績を予想することば困難です。

役員報酬を高く設定すると赤字になる可能性があり、その反対に低すぎると税金が高くなる可能性があります。

予想が出来ない場合には、役員賞与を期末に設定すると節税に有効です。

そのため、「臨時的な収入」がある会社が役員賞与の節税に向いています。

③「役員の個人所得」が年間1000万未満

「税金は、分散させた方が負担が少なくなる」という特徴があります。

つまり「税率の差」を利用すると税金の負担が少なくなる可能性があります。

会社の税金は、会社の利益に対して課せられます。

法人税、法人県民税、法人市民税が課せられる。

会社の利益が800万円未満なら、税率は約25%です。800万円を超えると約35%になります。

個人の税金は、個人の利益(収入)に対して所得税、住民税が課せられます。

その他にも社会保険も増える可能性があります。

例えば、年収が1000万だと税率は約27%、年収が1500万だと税率は約32%と、収入が増えれば、増えるほど税率は高くなります。

そのため、「会社の税率」と「個人の税率」を比較して、「個人の税率」の方が低い場合には、役員賞与の節税に向いています。

3-2. 役員賞与の節税対策の効果

役員賞与の節税に向いている会社について、解説しました。

このような会社が役員賞与の節税対策を行った場合の効果として、急に利益が発生した時に、法人税を抑えることが出来ます。

それでは、どれくらいの節税になるのか事例を使って解説していきます。

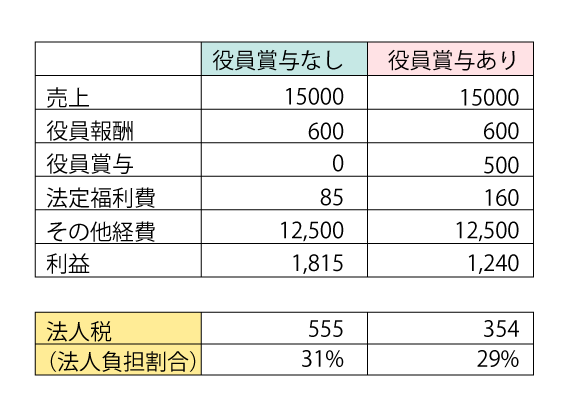

〈前提〉

・3月決算の建設業の法人

・毎年利益でています。当期は、たまたま大型工事があり、急遽利益が出てしまった。

・銀行から融資を受けたいため、利益が出るように役員報酬を低めに設定しています。

役員賞与の節税対策をしている場合としていない場合では、節税対策をしている方が会社の税金(法人税等)においては、約200万減少します。

(役員賞与なし 法人税等 555万 > 役員賞与あり 法人税等 354万)

法人税を検討すると「節税対策をしている」のと「節税対策をしていない」のでは、会社の税金負担がかなり違いがあります。

しかし、賞与を出したことにより、個人の収入が増えます。

それに伴い、個人の税金(所得税、住民税、社会保険)が増加します。

会社の税金と個人の税金のバランスを検討する必要があります。

会社の税金の負担と個人の税金の負担の割合を比較して個人の税金負担が多くなってしまうと、役員賞与のメリットが少なくなってしまいます。

シミュレーションをせずに、「とりあえず税務署に届出だけ提出しておけば良い」という考え方は、おすすめできません。税務署側も会社の状況を把握できていますので、疑念を抱かれてしまう可能性が有ります。

4. 役員賞与の支給額を決定する方法

役員賞与について「どれくらい支給してよいのか?」という質問がよくあります。

支給することで、節税になりますが、会社に資金がなくなり経営難になってしまっては意味がありません。

そのため、会社を安定経営するためには、「会社が稼がなければいけない利益」を確保した上で、適正な役員賞与の支給額を計算します。

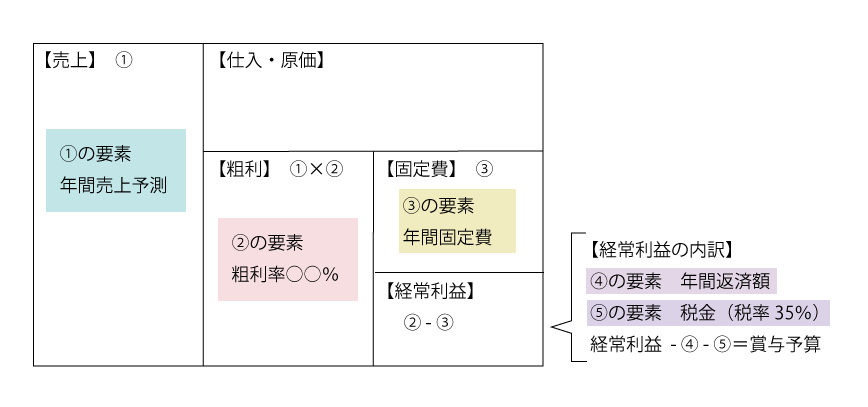

理想的な役員賞与の支給額は、以下のボックスに①から⑤の要素を記入することで計算できます。

|

≪ポイント≫【役員賞与の支給予算の算出方法】 「経常利益-(借入金の年間返済額+法人税)」が役員賞与の支給予算 |

4-1.「会社が稼がなければいけない利益」とは

会社が稼がないといけない利益とは、「①銀行からの借入金の年間返済額+②法人税分」この利益が確保出来ないまま、役員賞与を支給すると会社は経営難になる可能性があります。

それでは、稼がないといけない理由を解説していきます。

①「銀行からの借入金の年間返済額」を確保する理由

会社を維持するために借入金の年間返済額は、利益として稼がなければなりません。

稼がなければ、お金が減少していき、経営難になります。

そして、また銀行からお金を借りて返済していく。

この悪循環が続けば、いずれは銀行もお金を貸さず、会社は倒産してしまいます。

安定経営をする上では、必ず稼がないといけません。

②「法人税分」を確保する理由

法人税は利益の約35%が課せられます。

借入金の年間返済額を確保するには、法人税を考慮しておかなければなりません。

例えば、年間返済額が1000万円の場合には、利益にして1538万円が必要になります。

1538万円に対する法人税(35%)538万円残り1000万円が返済に充てることができ、会社のお金が減少しません。

「①銀行からの借入金の年間返済額+②法人税分」は、会社として最低限確保したい利益です。

その他にも、数年後に新しい事業を計画している場合には、その分を貯金しなければならないなど会社によって様々です。

そのため、利益の使い道を考える必要があります。

4-2. 役員賞与の決定するための4つの要素

実際に役員賞与の支給額を決定するには、以下の5つの要素が必要です。

この5つの要素があることによって、会社にとって安定経営できる節税が可能になります。

□ 年間の売上予測

□ 粗利率(原価率)

□ 固定費

□ 銀行の借入金の年間返済額

□ 法人税

① 年間の売上予測

予想するのが一番難しい要素ですが、社長が思う一番実現しそうな売上予想が良い。

数年間の売上傾向、年間販売数などを参考に予想していきます。

② 粗利率(原価率)

会社の事業構造が変わらない場合には、大きく変わらないと思いますので過年度の粗利率を参考にします。

③ 固定費

固定費とは、毎年変動がない経費のことを言いますので、原則は過年度の年間固定費を参考にします。

従業員が増加する予定がある場合などは、その分を加算などして調整が必要になります。

④ 銀行などの借入金の年間返済額

銀行からの返済予定表で確認し、年間返済額を計算します。

⑤ 法人税

法人税率が約35%。

年間返済額を確保できるように割り戻して計算します。

5つの要素が準備できましたら、役員賞与を「いくら」支給できるのかをボックスに当てはめて計算していきます。

〈前提〉

〈前提〉

①年間売上予測として1億5000万

②粗利率は35%(毎年同じくらいの利益率)

③給与、家賃、電気代などの固定的な費用3450万(来期は、従業員が増える予定は無い)

④借入金の返済予定額1000万

⑤法人税538万

5つの要素をボックスに埋め込むと、年間売上予測として1億5000万円の粗利率は35%が5250万円。

そこから固定費3450万を控除して、利益1800万円になります。

その利益の使い方として、借入金の年間返済予定額1000万円、その1000万円を残す場合の法人税538万円。

残り262万が賞与の予算となります。

このように計算できれば、会社のお金を減少させずに、賞与を支給することができます。

さいごに

役員賞与は、会社に無理のない節税ができ、役員のモチベーションアップすることができます。

会社にとって有効な手段です。

しかし、厳しいルールを守ったり、色々な計算を行う必要があります。

役員賞与を検討される場合には、税理士と相談して、会社としてもっとも有効な手段を検討して下さい。