ビジョン式「月次決算書」ビジョン税理士法人は、お客様の「ビジョン(夢)」の実現を応援します。

ビジョン式「月次決算書」の特徴

ビジョン税理士法人は、「強い財務体質の会社創り」を支援しています。

支援サービスの一つであるビジョン式「月次決算書」では、会社の「財務上の問題点」と

「問題を解決するための打ち手」を明らかにできます。

自社の事業構造を理解し、どこに手を打てば利益がでるのか分析することができ、

未来の収益構造改善を検討することができます。

通常の損益計算書や貸借対照表に加えて、多種多様な分析データで、

「お客様の会社オリジナルの月次決算書」を作成し、多角的に問題点の抽出 / 改善を行います。

ビジョン式「月次決算書」

4つのメリット

- 納税資金に余裕を持たせることが可能

-

- 着地利益と納税額の予測が可能

- 納税資金の必要額が予測可能

- 節税か、預貯金の充実か、対策が立てられる

ビジョン式月次決算書を用いた打合せでは、数ヶ月後の決算の際の予測利益と予測納税額を、事前に算出します。決算月の数ヶ月前から、決算の際における納税額を知ることで、資金繰りの予測がつき、納税資金の確保が可能となり、決算対策がとれます。決算にむけて、今期は節税をするべきか、若しくは今は預貯金を充実させ、財務体質を強固にすべき時期かを、月次決算書を活用して打合せをすることで、決算に向けて打つべき対策を明確になります。

- 資金繰りを健全な状態に改善

-

- 経営者自身が良い財務体質を理解できる

- 理想とする財務体質を目指せる

- 資金繰りの根本的な改善策を理解できる

ビジョン式月次決算書では、資金繰りの根本的な改善策を社長が理解できるようにお伝えし、強い財務体質の会社作りを支援します。

資金繰りを改善するには、損益計算書で利益を獲得し、貸借対照表の自己資本比率を高め、預金を増やし、借入金を減らすことです。ビジョン式月次決算書では、経営者自身が良い財務体質を理解し、理想とする財務体質を目指せるように、サポートします。

- 銀行融資のハードルを下げることが可能

-

- 銀行目線で財務状態を評価

- 課題を抽出し改善

- 融資に有利な決算書を作成可能

目先の節税対策ではなく、長期的な視点から、根本的な財務体質の改善や資金繰り対策を支援します。その上で、決算書を銀行目線の評価指標(社長の成績表)を活用して、具体的にどこの項目を、どれだけ改善すれば銀行からの評価が上がるのかをお伝えします。そして、銀行の目線から、どのような決算書が有利なのかという視点からも、決算書作成を行います。ビジョン税理士法人は、経営者自身が、数字に強くなり、良い財務体質についても正しく理解して頂くことで、強いキャッシュフローの会社づくりを支援します。

- 収益構造改善により「増収増益」が可能

-

- 収益構造の可視化が可能

- 「単価・数量・変動費・固定費」の改善ポイントを抽出可能

- 中期事業計画 / 5カ年財務計画 / 経営計画書等の利益創出計画策定

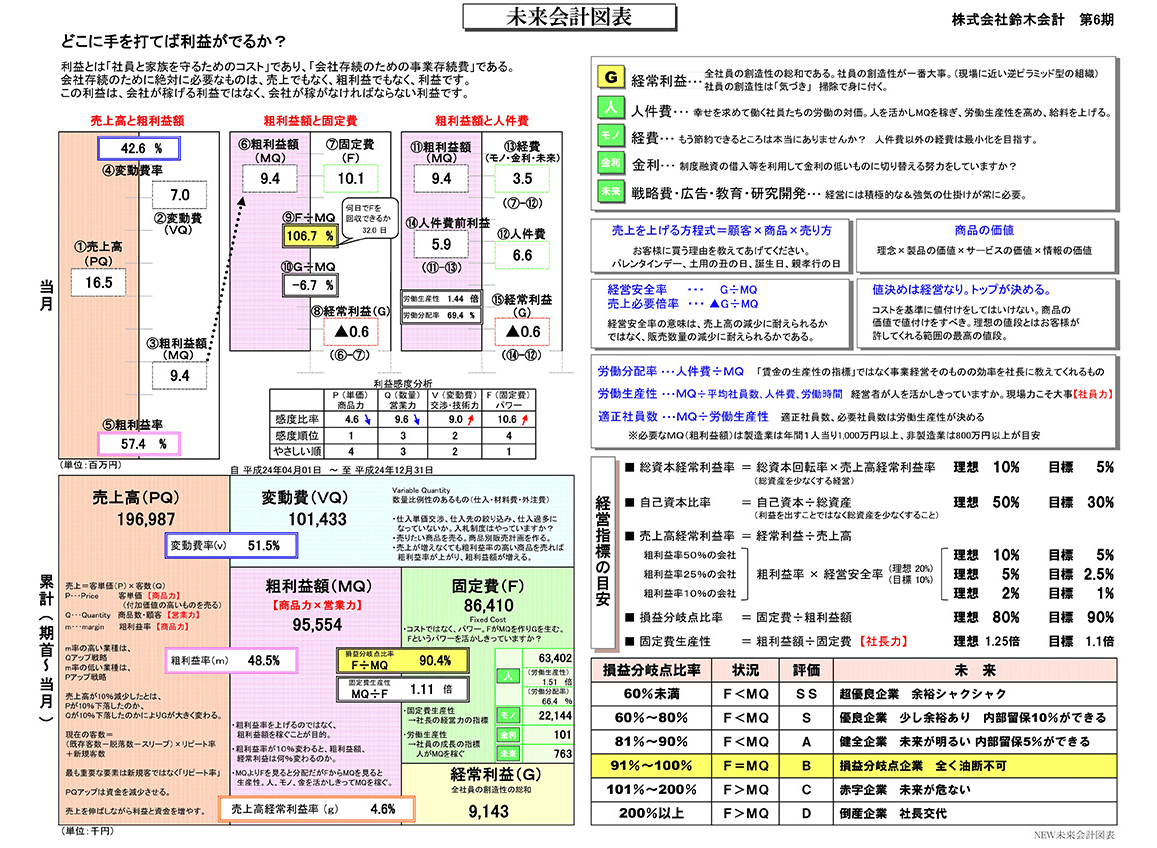

ビジョン式月次決算書では、収益構造の可視化を行います。その上で、利益創出の原因を、利益感度分析という手法を用いて「単価・数量・変動費・固定費」の4つに分解し、どこに手を打てば利益が出るのか、どこを、どれだけ具体的に改善すれば、利益がどれだけ増えるのかを検討します。

具体的な流れは、①収益構造の可視化(過去)→②利益感度分析(損益分解)→③利益計画シミュレーション(利益創出)→④販売計画シミュレーション(売上と粗利の細分化)→⑤中期事業計画(5カ年損益計画)→⑤財務体質の改善(5カ年財務計画)→経営計画書(理念・戦略・戦術・組織化)という一連の流れで、将来へのへの打つべき手と成長戦略の策定をお手伝いします。

まずはお問い合わせください!

財務に関するよくある悩み

利益は出ているのに、

なぜかお金が貯まらない

なぜかお金が貯まらない

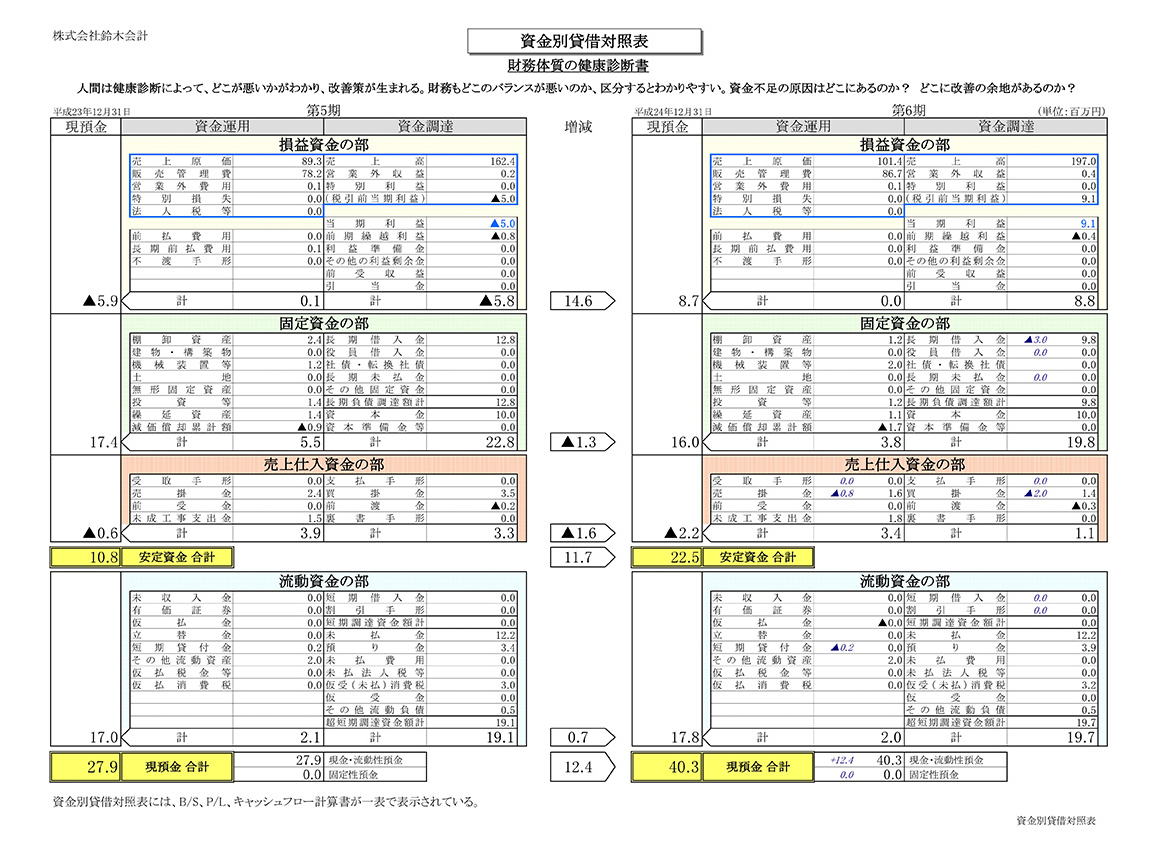

現状で利益が出ている場合、お金として手元にのこりますが、そこで売上をさらに伸ばそうとすると必然と売掛金、受取手形、棚卸資産が増えて手元のお金は減ります。

上手に売上を調整して、売掛金、受取手形、棚卸資産をおさえて手元のお金を確保します。

毎年利益を上げ続け、残ったお金を内部留保し、自己資本比率を高めていくということが中小企業経営の重要なポイントです。

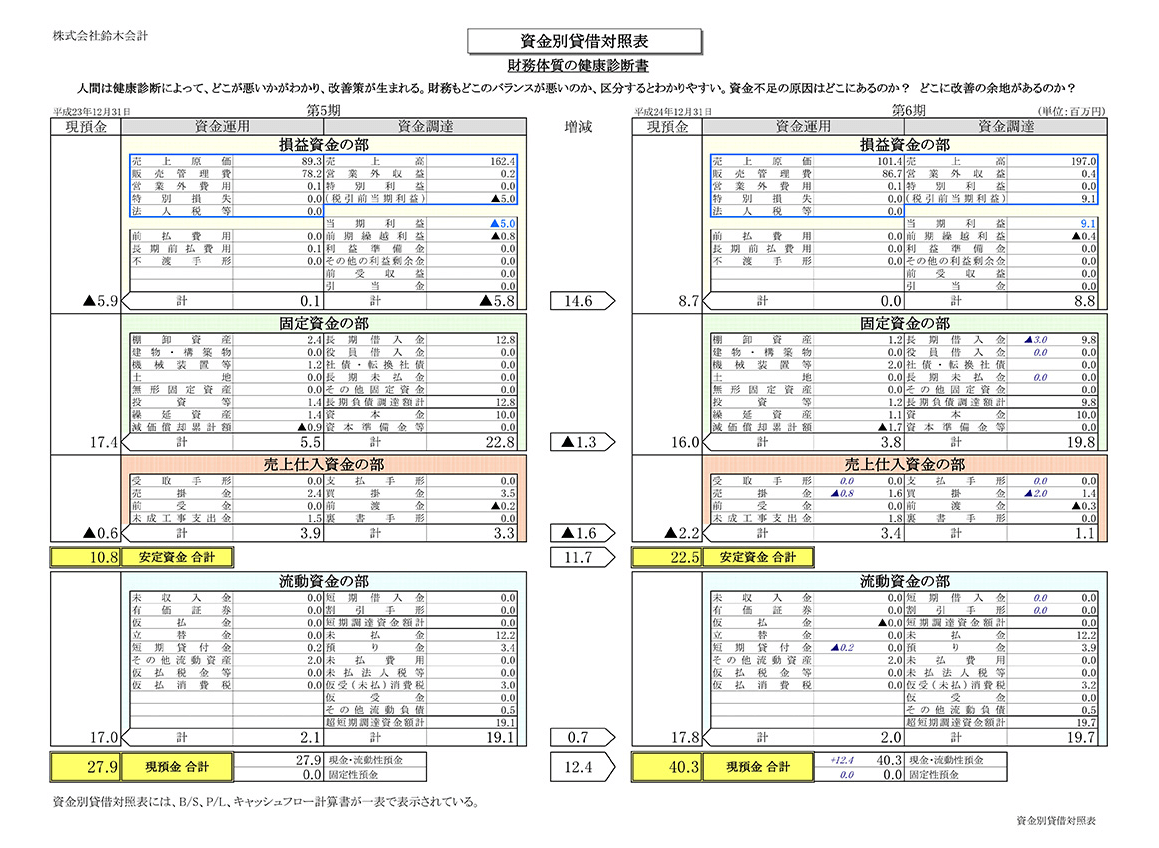

全体の利益が、何に使われたのかをまとめたのが「資金別貸借対照表」(資金別B/Sとも呼ばれます)という分析表です。

取引銀行は

どう選んだら良いのか?

どう選んだら良いのか?

- 年商3億円までは信用金庫・信用組合

- 年商10億円までは地方銀行

- 年商10億円超はメガバンク

年商3億円までの会社は、信用金庫・信用組合を取引行に選びましょう。

そもそも信用金庫が、大きな銀行が取り合わないような中小企業への金融サービスが目的に設立された組織であり、中小企業専門の金融機関だからです。

信用金庫法に基づき、大企業への融資は出来ません。

また、「営業地区の限定」という規程もありますので地域密着型であり、地元企業の成長が、信用金庫自身の繁栄に繋がる仕組みです。

手元資金は、

いくらあれば適正か?

いくらあれば適正か?

ほとんどの中小企業は、多かれ少なかれ借入金がありますが、借入金の返済が滞って手元の現預金がなくなったら資金ショートに陥ります。

会社は赤字で倒産するのではなく、資金ショートで倒産しますので、現預金は借入金との差額が大きいほど安全です。

いくら手元に資金があれば良いのかどうかは、貸借対照表で考える事ができます。

勿論、会社の個々の状況も影響しますが、総資産の3割が目安と言えます。月商3~6か月という目安もよく目にしますが、月商は事業構造によっては目安になり得ないこともあります。

売上と利益をいくら稼げばいいのか?

会社は倒産せず存続することが一番の目的です。

会社にお金がなくなり回らなくなった時に倒産しますから、必要な利益を稼ぎ続けなければなりません。

必要な利益の目標値は、以下のいずれかに設定することが適切です。

- ①借入金の年間返済額

- ②借入をせずに設備投資できる額

- ③売上なしで会社(社員)を1年間維持できる額

- ④社員1人あたり100~200万円

- ⑤1000万円

借入金がある場合は必ず①を利益目標にしましょう。これを満たさない場合、たとえ黒字であったとしても、会社のお金は減っていってしまいます。

今の顧問税理士と契約したまま

話をきいてみたいが可能?

「今の顧問税理士ってどうなんだろう?」

「先代からの付き合いなので、断りにくい」

そこまで不満があるわけではないし、税理士変更は煩わしいとお考えの経営者の方へビジョン税理士法人のセカンドオピニオンをおススメしています。

税理士とは長年付き合いなので、このまま継続したい・・・でも、別の視点からもアドバイスが欲しい。

申告書の作成には、ミスなくやってくれてるので、大きな不満はない・・・でも物足りない。

今の税理士は、税務署に提出する申告書を作るだけ!・・・他の税理士の話も聞いてみたい。

ビジョン税理士法人のセカンドオピニオンの特徴は、ビジョン式「月次決算書」と「経営計画書」を活用して、お客様をサポートします。

また、顧問税理士を変更したいと申し出くださった場合も、前任の税理士とスムーズに引継を行なえるようサポートいたしますのでご安心ください。

自社の財務体質を

知るにはどうすればいい?

まずは、決算書を読み解けるようになり、数字を経営に活かせるようになる事です。

決算書は以下の4つから構成されます。

- ①損益計算書

- ②貸借対照表

- ③キャッシュフロー計算書

- ④株主資本等変動計算書

損益計算書は、一年間の収益から、費用を差し引いた差額である「利益」を計算する表です。

「どれだけ売上を上げたのか?」「何にどれくらい使ったのか?」「どれくらい儲かったのか?」を知ることができます。

様々な角度から自社の財務を把握して進むべき道を決めるのが経営者の仕事です。

ビジョン税理士法人の「社長の成績表」をご利用いただいて更に深く分析することも出来ます。ぜひお気軽にお問い合わせください。

「ビジョン税理士法人 社長の成績表」

ビジョン式月次決算書では

財務上の不安や悩みの解決を目指します!

ビジョン式「月次決算書」で

用いる評価指標

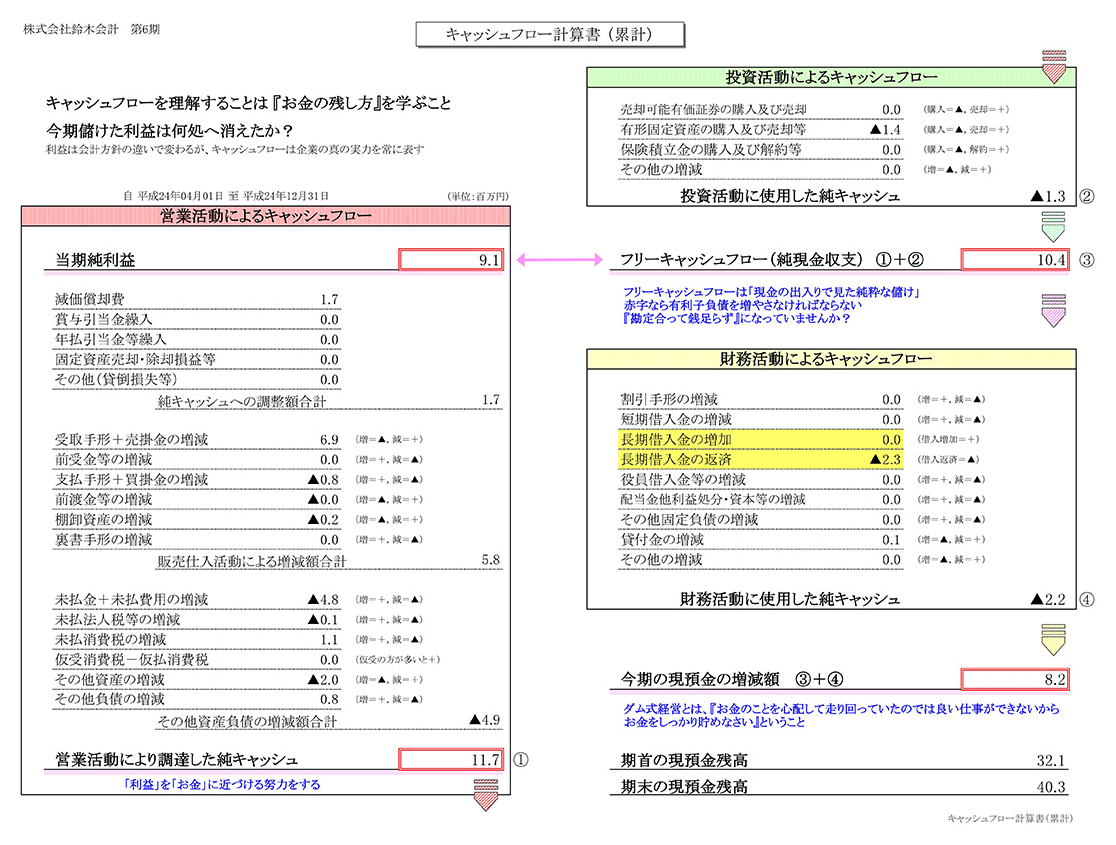

ビジョン式「月次決算書」では、まず自社の事業構造を理解し、利益感度分析を活用して、どこに手を打てば利益がでるのかを検討した上で、未来の収益構造改善を検討します。そして「利益計画」「販売計画」を用いて、いくら売上・粗利・経常利益を獲得すれば生き残れるのかを、売上と粗利を細分化しながらシミュレーションします。 さらに、資金力UPグラフと資金別貸借対照表を活用して、これから目指すべき財務体質をご理解頂きます。起業時から現在までのお金に色を付けることで、お金が創出されている原因を知り、資金不足の原因と、これから取るべき財務改善策をお伝えします。 キャッシュフロー計算書では、「儲けたお金が、どこに消えたのか」を知った上で、「お金の残し方」や「キャッシュフロー経営」を理解して頂きます。

-

- 未来会計図

- 「どこに手を打てば利益が出るのか」が分かり、会計を経営に活かすために、損益の事業構造を「見える化」したツールです。

-

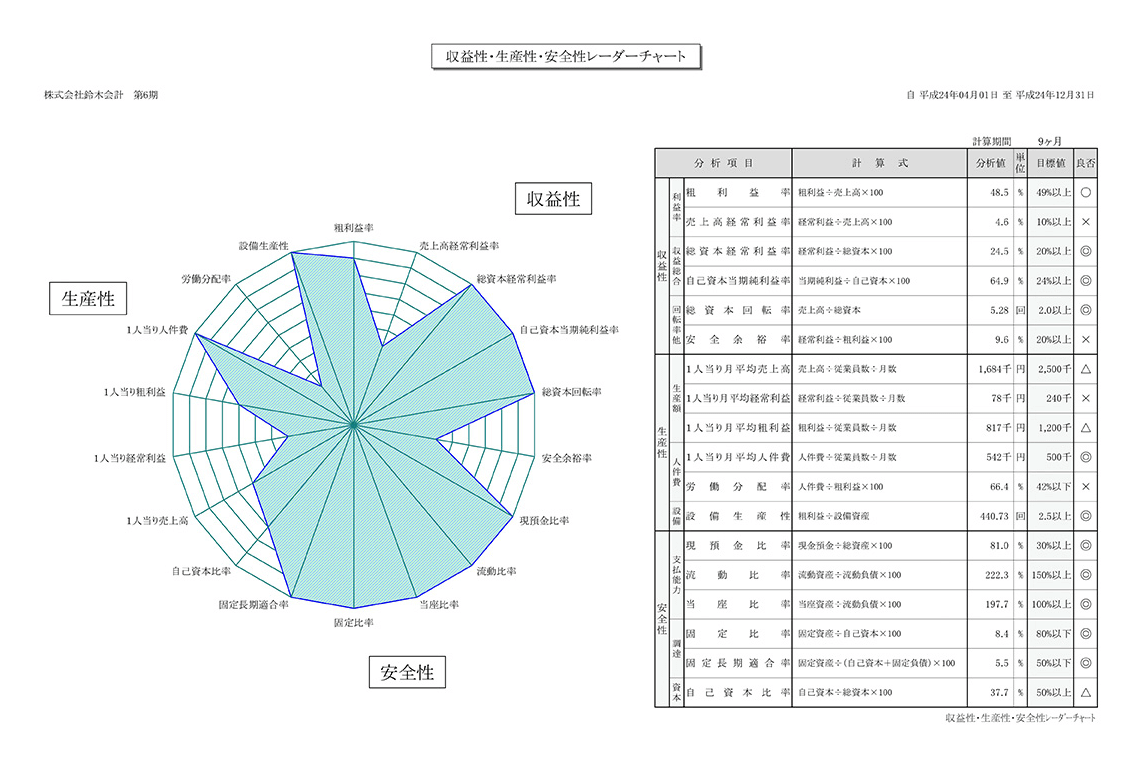

- 収益性・生産性・

安全性レーダーチャート - 稼ぐ力はどれくらいか【収益性】、効果的に稼げているのか【生産性】、財務体質はどうか【安全性】の3つの視点からの見える化。

- 収益性・生産性・

-

- キャッシュフロー計算書

- 「どこに手を打てば利益が出るのか」が分かり、会計を経営に活かすために、損益の事業構造を「見える化」したツールです。

-

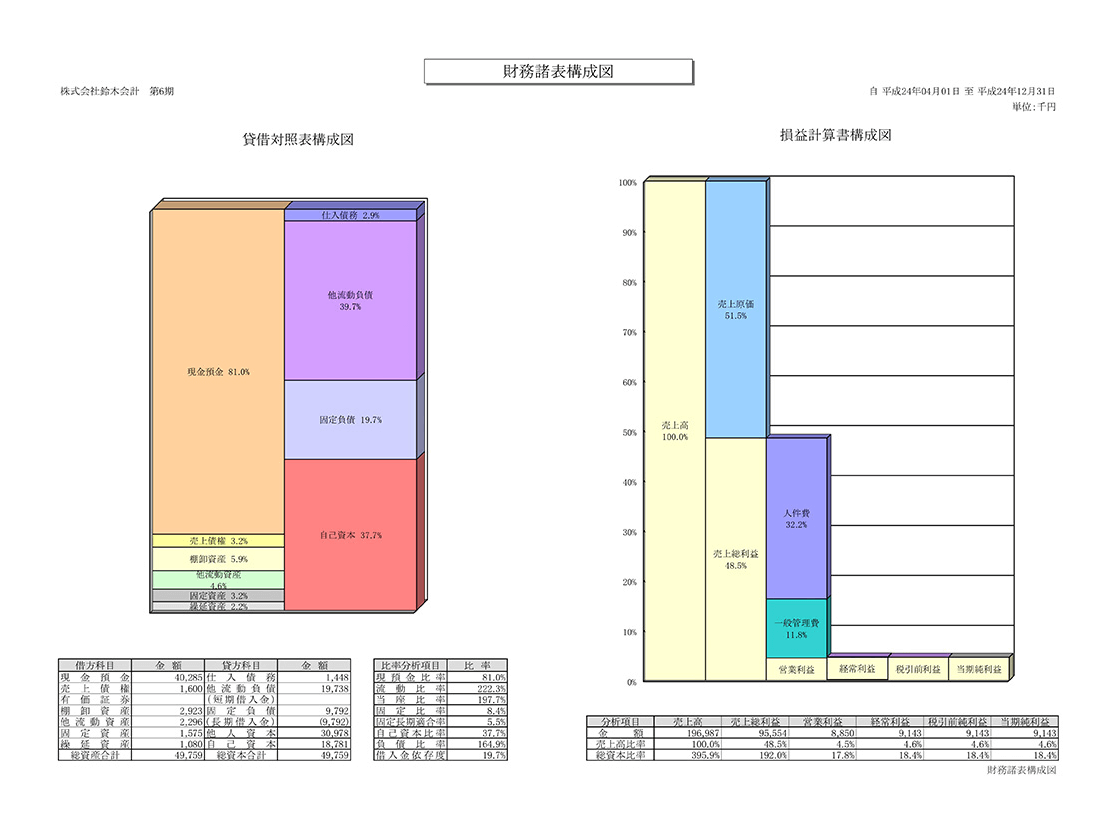

- 財務諸表構成図

- 良い財務体質になるには「利益、自己資本比率、預貯金」の三者の関係性を理解し、理想の貸借対照表を目指す。

-

- 資金別貸借対照表

- 財務を学ぶ近道は、資金別貸借対照表を理解すること。資金不足の原因と財務体質の改善策を学び、未来の財務対策を考える。

-

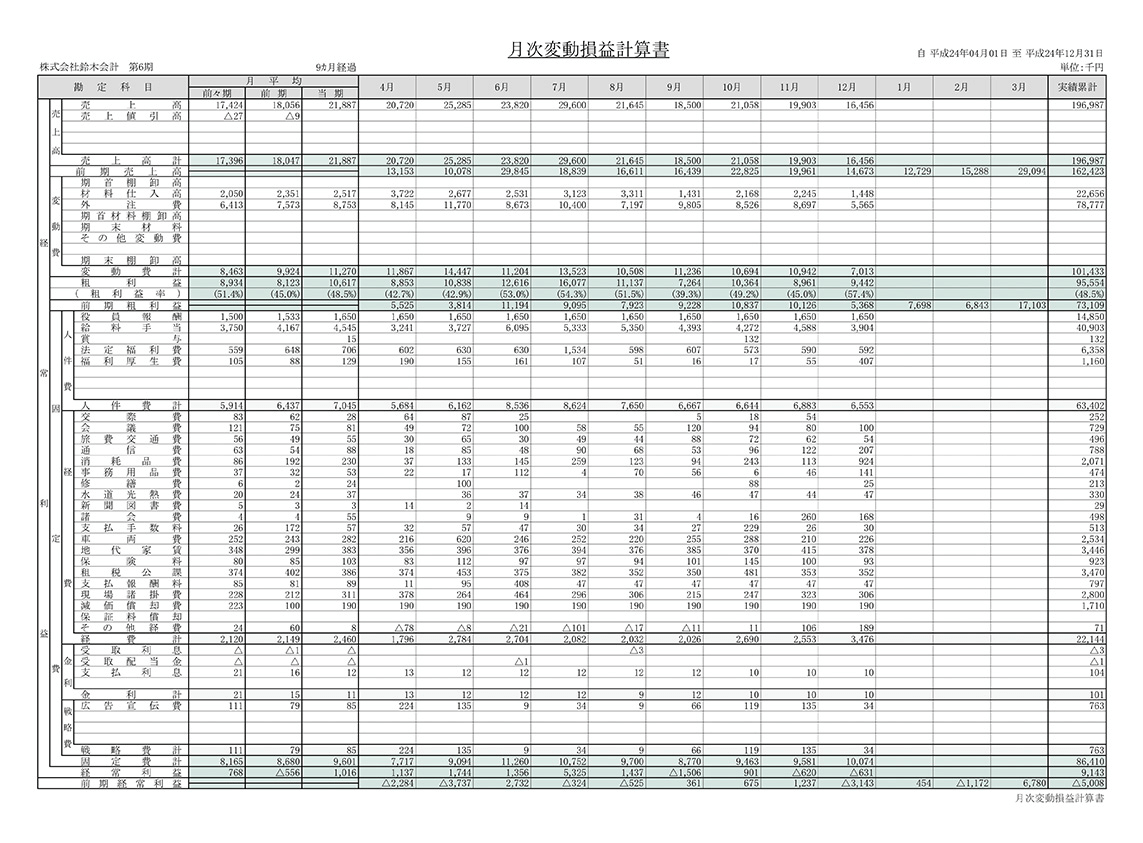

- 月次変動損益計算書

- 自社の収益構造を知り「どこに手を打てば利益ができるのか」を理解し、社長が経営判断をするための損益計算書。

-

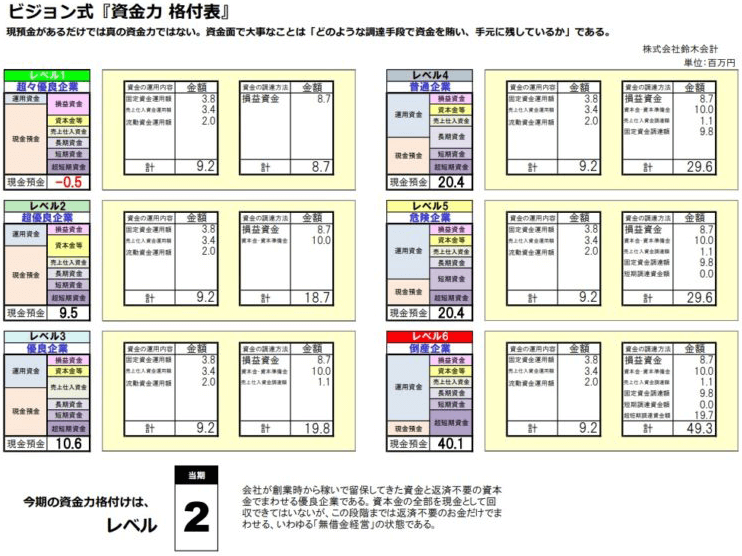

- 資金力格付表

- 現預金が単に手元にあるだけが、真の資金力ではない。「調達」「運用」「手元預金」の要因を知り、自社の資金力格付けを把握する。

-

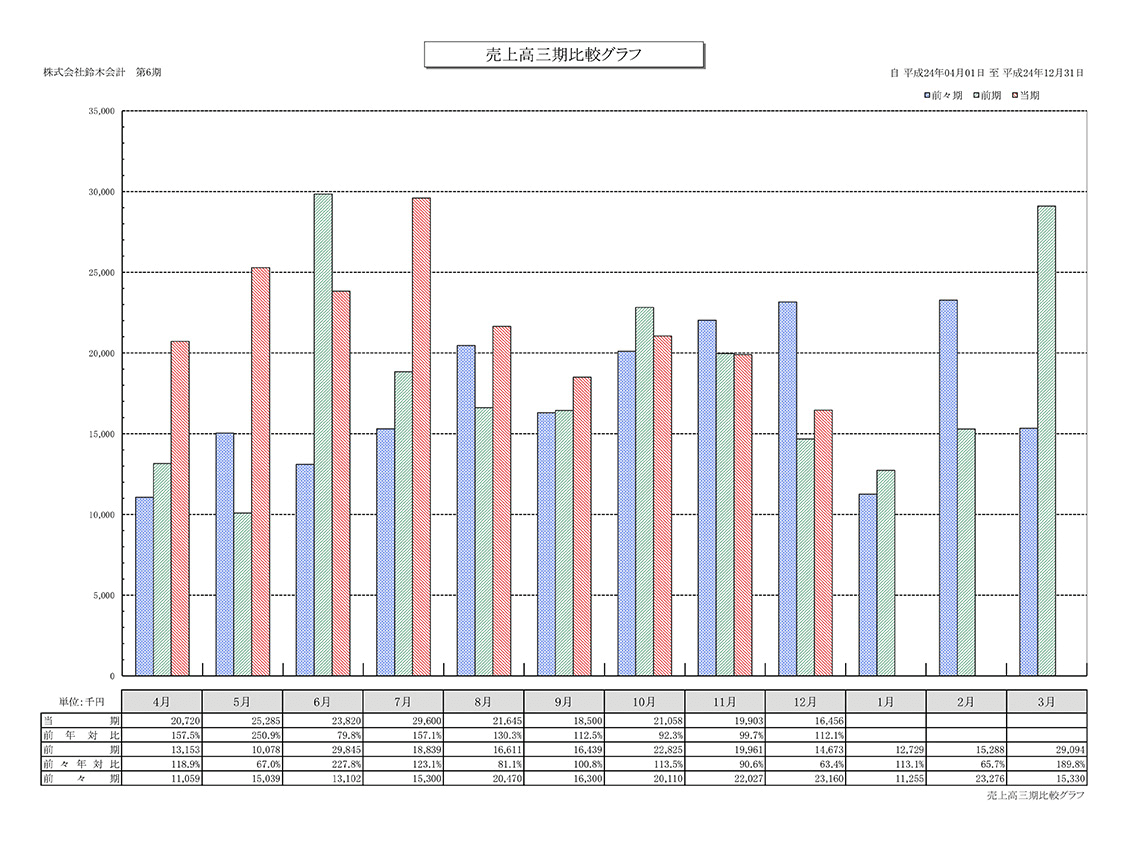

- 売上高三期比較グラフ

- 過去同月の3期分の売上をグラフ化することで、利益の源泉となる売上を同月で比較することが可能となり、売上推移が一目で分かる。

-

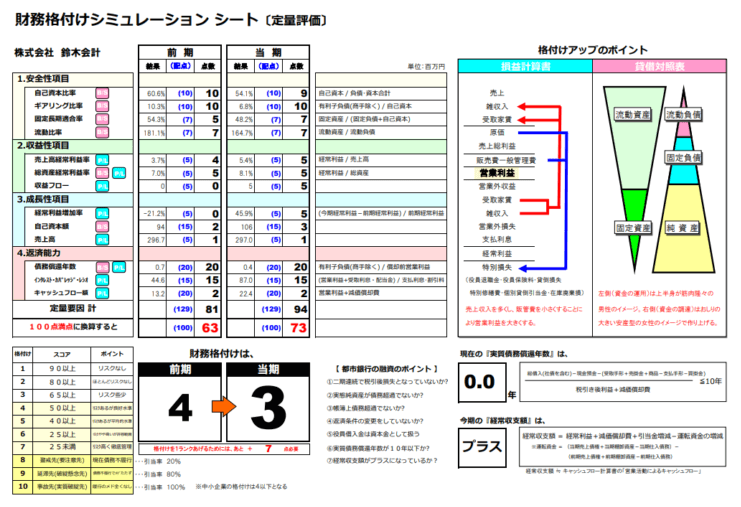

- 財務格付

シミュレーションシート - 銀行目線の格付評価。「どうすれば銀行格付けが上がるのか」を知ることで、銀行目線の格付けを上げる方法を知る。

- 財務格付

-

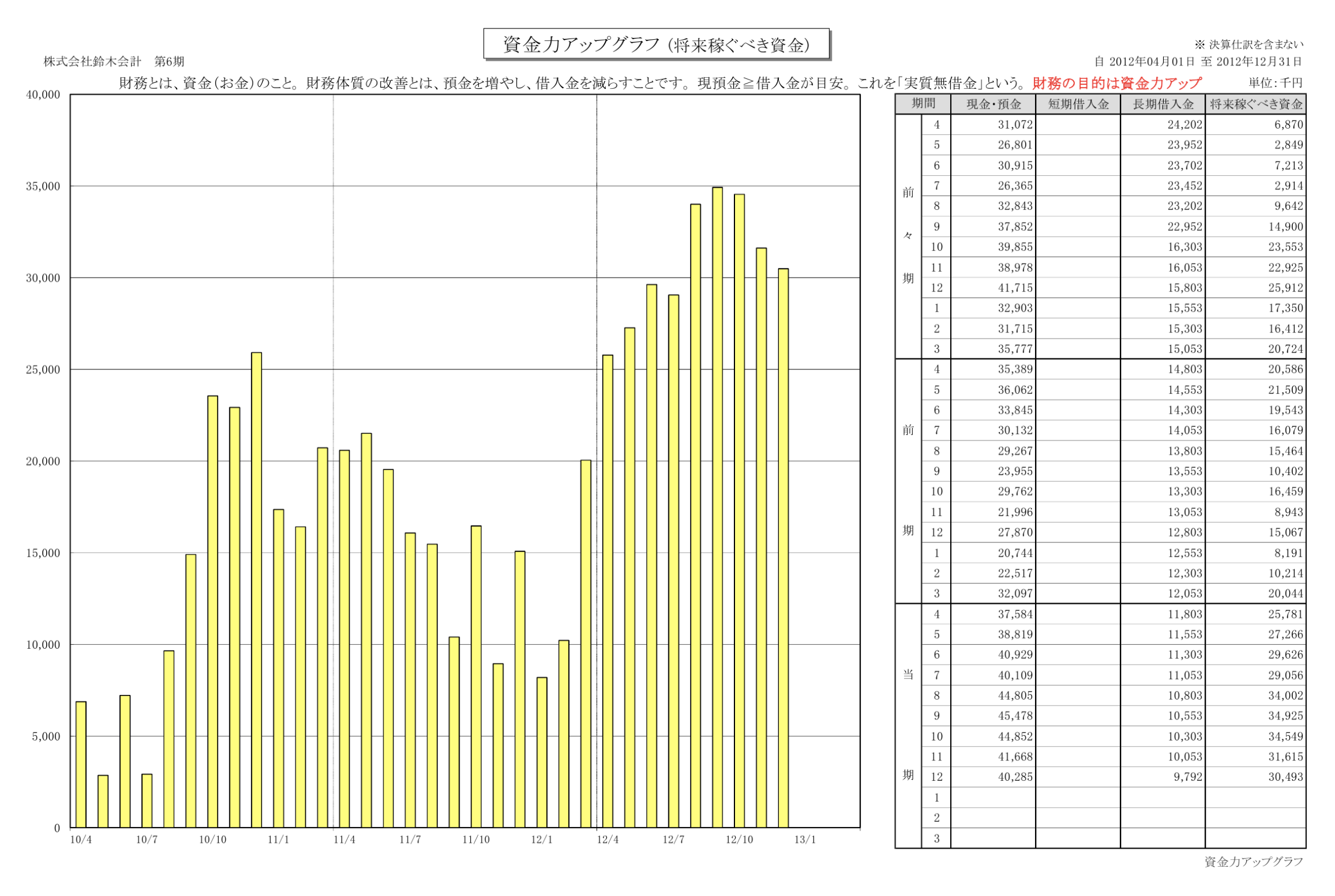

- 資金力アップグラフ

(将来稼ぐべき資金) - 財務体質を可視化することで、自社の財務バランスが一目でわかります。目指すべき資金バランスは、実質無借金「現預金>借入金」

- 資金力アップグラフ

-

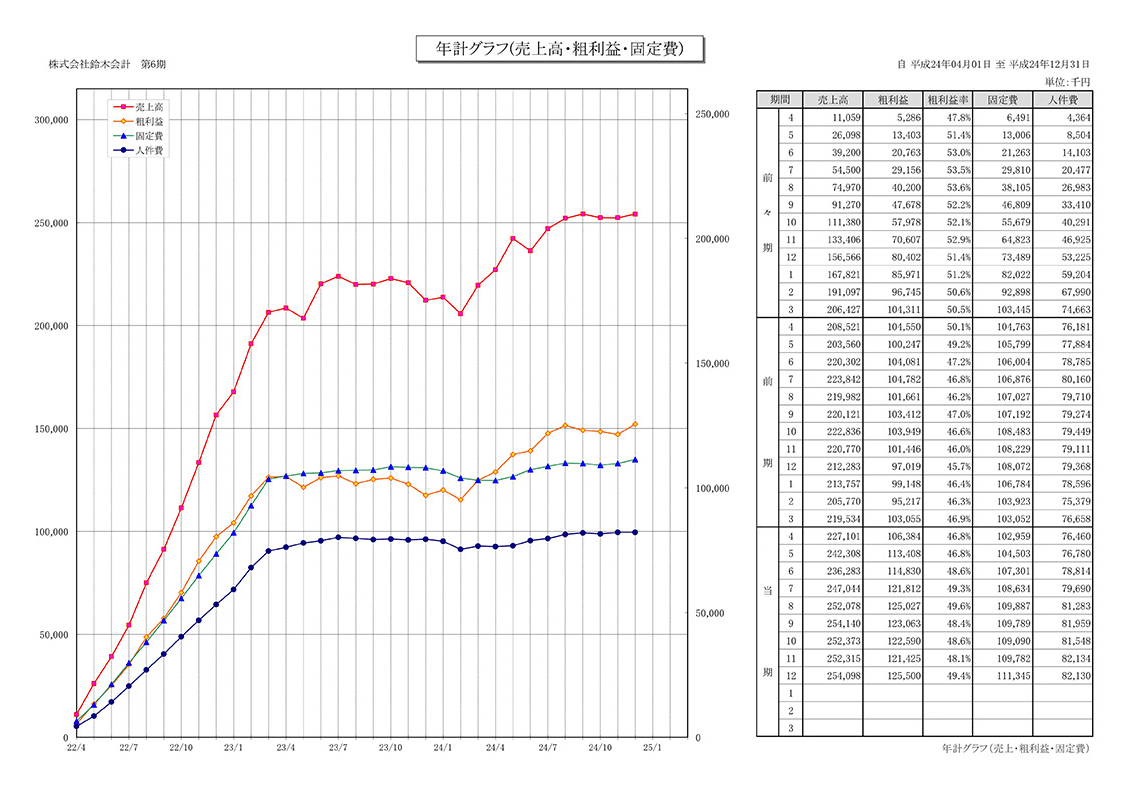

- 年計表

- 年計表は、過去1年間の推移であり、過去から将来への傾向を見通すことが可能です。将来に向け「打つべき手」を考える。

「ビジョン式月次決算書」を用いた

税理士顧問について

ビジョン税理士法人の顧問契約では、月次決算書を用いて「資金的(キャッシュ)に強い会社になるため」のサポートを行います。

どんな提案をしてくれるのか知りたい、という方は「税理士 無料相談」をご利用下さい。

CONTACTお問い合わせ

ご相談・ご質問等ございましたら

お気軽にお問い合わせください。