役員報酬は従業員給与と違い、決め方に制約(ルール)があります。

ルールを満たさない役員報酬は、損金(経費)にできないので注意が必要です。

一方で、役員報酬の金額の決め方には明確なルールはなく、それぞれの会社の判断に委ねられています。

役員報酬の金額設定は難しく、「どのように決めればいいのか」悩む経営者もいらっしゃるでしょう。

そこで本記事では、役員報酬を決めるために知っておくべき知識を分かりやすく解説します。

▼本記事で分かること

|

● 役員報酬の基礎知識 |

最後までお読みいただくと、役員報酬の知識がなくても役員報酬の決め方が分かるようになります。

会社と役員双方にとってベストな金額を決めるためにも、しっかり理解しておきましょう。

1. 役員報酬の基礎知識|種類と損金算入のルール

まずは役員報酬の基礎知識を身につけましょう。

まずは役員報酬の基礎知識を身につけましょう。

ここでは、役員報酬の種類と損金算入のルールを解説していきます。

1-1.役員報酬とは?従業員給与との違い

役員報酬とは、厳密に言うと「役員が会社から受ける利益」のことです。

従業員の給与に相当しますが、税法上法の扱いが異なるため、ルールを守らなければ損金(経費)にできません。

役員報酬と従業員給与の違いは以下のとおりです。

|

|

役員報酬 |

従業員給与 |

|

報酬・給与は何の対価? |

職務執行 |

労働 |

|

報酬・給与の金額設定 |

時間や業績など問わない |

時間や業務成績などによる |

|

損金算入 |

ルールを満たした場合のみ |

全額損金算入 |

役員報酬の金額は、役員が自由に設定できるものです。

利益操作などの不正を防ぐため、損金算入するには厳格なルールが設けられています。

また、役員報酬は金銭以外にも「役員にとって利益になること・もの」も報酬とみなされることがあります。

金銭以外の報酬を、非金銭報酬と呼びます。

|

金銭報酬(確定しているもの) |

・月額または年額の報酬 ・役員賞与 ・退職金 |

|

金銭報酬(確定していないもの) |

・業績連動給与 |

|

非金銭報酬 |

・無料であげたり、貸したりした会社の資産 ・生命保険料や家賃などの負担 ・株式報酬やストックオプション(新株予約権) |

1-2.損金にできる役員報酬は3種類

損金にできる役員報酬は次の3種類のみです。

|

役員報酬の種類 |

概要 |

|

定期同額給与 |

毎月同額支払う報酬のこと。従業員の月給に相当する |

|

事前確定届出給与 |

支給時期と支給額を事前に届けることで、損金にできる役員報酬 |

|

業績連動給与 |

会社の業績に連動して支払われる給与。一部の企業しか適用できない |

役員報酬と言えば、一般的に「定期同額給与」を指します。

1-3.定期同額給与を損金算入するためのルール

定期同額給与を損金算入するためには、以下のルールをすべて満たさなければいけません。

▼定期同額給与を損金算入するルール

|

● 期限内に株主総会などで<金額と支払日>を確定する |

それぞれのルールの詳細は「役員報酬とは?従業員給与との違いと役員報酬の決め方・注意点を解説」でご確認ください。

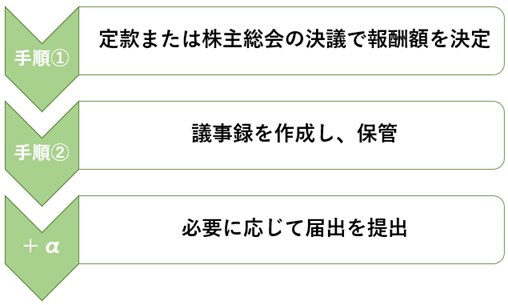

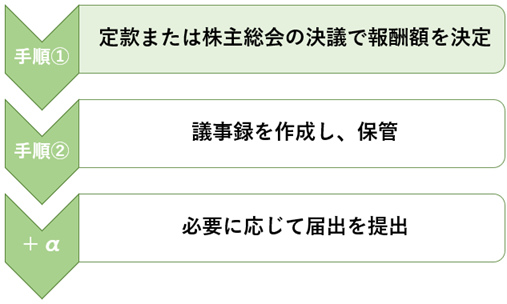

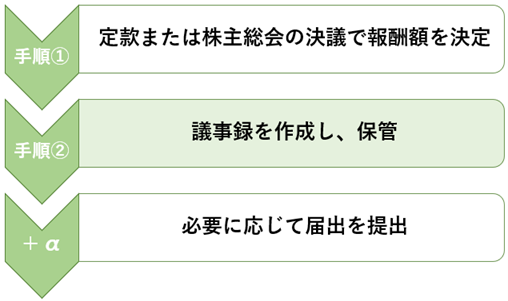

2. 役員報酬を決める手順

次は役員報酬を決める手順を確認していきましょう。

次は役員報酬を決める手順を確認していきましょう。

役員報酬を決める基本的な手順は以下のとおりです。

順番に詳細を確認していきましょう。

2-1.手順①定款または株主総会の決議で報酬額を決定

会社法上、役員の報酬は「定款または株主総会の決議によって決める」と規定されています(会社法361条、387条、379条)。

会社法上、役員の報酬は「定款または株主総会の決議によって決める」と規定されています(会社法361条、387条、379条)。

しかし大多数の会社では、役員報酬を株主総会の決議で決めています。

役員報酬を定款で定めてしまうと、報酬額改定の際に定款変更が必要になり、手続きが煩雑になることから定款での役員報酬決定は行われていません。

株主総会で役員報酬を決める際は、以下について決議します。

|

金銭報酬(金額が確定) |

・具体的な金額 |

|

金銭報酬(金額が未確定) |

・具体的な算出方法 |

|

非金銭報酬 |

・具体的な内容 |

役員報酬の中で、金額が未確定のものや非金銭報酬については、株主の了承を得るため「なぜその金額(物など)が必要なのか」「なぜ与えるのか」などの理由が必要になります。

2-2.手順②議事録を作成し、保管する

株主総会で役員報酬を決めたら、必ず議事録を作成します。議事録の様式や書式は特に規定はありませんが、記載内容は定められています。

株主総会で役員報酬を決めたら、必ず議事録を作成します。議事録の様式や書式は特に規定はありませんが、記載内容は定められています。

▼役員報酬決議の議事録記載内容

|

● 株主総会の開催日時、場所 |

株主総会は、議決権を有する株主の出席が過半数以上必要です。

そのため、会社の発行済み株式総数や議決権の数なども記載するといいでしょう。

2-3.届出が必要なケース

役員報酬の決定事項は議事録の記載のみとし、税務署への届出は基本的に不要です。

ただし、次の2つのケースに該当する場合は、届出が必要になります。

- 事前確定届出給与

- 報酬額の増減が大きい場合

それぞれ確認していきましょう。

2-3-1.事前確定届出給与

事前確定届出給与は、期日までに支給額・支給日を届け出ることで損金算入できる役員報酬です。

役員賞与や非常勤職員の臨時給与などに活用されます。

事前確定届出給与に関する届出を管轄の税務署に提出する必要があります。

事前確定届出給与の届出提出期限は、以下の2つの早い日です。

①株主総会などの決議から1カ月経過する日

②事業開始日から4カ月経過する日

事前確定届出給与については「事前確定届出給与とは?定期同額給与との違いと手続き・記載例を解説」で詳しく解説していますので、併せてご確認ください。

2-3-2.報酬額の増減が大きい場合

健康保険や厚生年金に加入している会社で、役員報酬額が前年度より大きく変わる場合は、管轄の年金事務所に「被保険者報酬月額変更届」を提出します。

社会保険料は標準報酬月額をもとに算出されるからです。

|

● 役員報酬の<標準報酬月額>が2等級以上、変わる |

上記のいずれかに該当する場合は、保険料の再計算が必要になります。

社会保険料の金額や標準報酬月額の区分は、地域によって異なります。

最新情報は、全国健康保険協会(都道府県毎の保険料額表)から確認してください。

3. 役員報酬の金額を決める5つの方法

冒頭で触れたように、役員報酬の金額の決め方は自由です。

冒頭で触れたように、役員報酬の金額の決め方は自由です。

「利益の〇%にしなければいけない」などのルールはありません。

役員報酬は「会社の資産状況」や「会社と個人どちらに利益を残すか」などにより、決め方が異なります。

一般的に用いられる役員報酬の金額を決める方法は以下の5つです。

|

①役員報酬の相場から決める |

順番に解説していきます。

3-1.役員報酬の相場から決める

1つ目は「役員報酬の相場から決める」方法です。

「資本金からだいたい〇〇円」と判断するため、最も簡単な決め方になります。

役員報酬は不相当に高額だと、損金と認められない恐れがあります。

そのリスクを防ぐためには、役員報酬の相場を知っておくと、現実的な金額をイメージしやすくなり安心です。

|

資本金 |

男性 |

女性 |

合計 |

|

2,000万円未満 |

674万 |

372万 |

582万 |

|

2,000万円以上 |

921万 |

571万 |

832万 |

|

5,000万円以上 |

1,158万 |

490万 |

1,086万 |

|

1億円以上 |

1,326万 |

760万 |

1,279万 |

|

10億円以上 |

1,799万 |

521万 |

1,598万 |

※万以下は非表示

※国税庁『民間給与実態統計調査結果』を元に筆者作成

ただし、役員報酬の適正額は、資本金だけで判断するのは危険です。

あくまで相場感をつかむ程度に参考にするといいでしょう。

3-2.年間収益から算出する

2つ目は「年間収益から算出する」方法です。

会社の年間収益から原価や経費などを引いて純利益を算出し、純利益から役員報酬を決めます。

純利益のうち、役員報酬に回せる金額を12等分して定期同額給与にするのが基本です。

年間収益から算出する場合、純利益が現実的な数値であることが重要になります。

アバウトすぎる金額だと、資金繰りが厳しくなる可能性があるので、現実的またはやや厳しめの収益予測に設定するといいでしょう。

3-3.希望額にする

3つ目は「希望額にする」方法です。

役員の希望額を設定するので、金額を決める方法としては簡単そうに感じられますよね。

しかし、希望額によっては、利益に貢献しない固定費の削減や売上を上げる施策などが必要になります。

収益状況が厳しい場合は、希望額を支給すると会社に損害が出かねません。

そのため、希望額にした場合は、その金額に見合う収益を上げるよう努力しましょう。

3-4.税負担のバランスを考える

4つ目は「税負担のバランスを考える」方法です。

役員報酬が会社の損金となる一方で、それを受け取る役員には給与所得として所得税や住民税がかかります。

会社が支払う実効税率は30%ですが、役員個人の所得税率は累進課税制度により5~45%とかなり幅があるのが実情です。

そのため、節税を意識するなら、税負担のバランスを考慮するといいでしょう。

役員個人が負担する所得税の税率は、累進課税となっており、所得が上がるほど税率も高くなります。

|

課税される所得金額 |

税率 |

|

1,000円~194万9,000円まで |

5% |

|

195万円~329万9,000円まで |

10% |

|

330万円~694万9,000円まで |

20% |

|

695万円~899万9,000円まで |

23% |

|

900万円~1,799万9,000円まで |

33% |

|

1,800万円~3,999万9,000円まで |

40% |

|

4,000万円以上 |

45% |

※No.2260 所得税の税率|所得税を元に筆者作成

一方、法人税の税率は法人の規模によって、税率が異なります。

一般的な法人税率は以下のとおりです。

|

法人課税所得800万円以下の中小企業 |

15% |

|

法人課税所得800万円超の中小企業 |

23.2% |

|

中小企業以外の法人 |

23.2% |

このことから、役員報酬と税金の関係をまとめると次のようになります。

|

役員報酬を多くするとどうなる? |

|

役員報酬を少なくするとどうなる? |

税負担のバランスを考えるためには、シミュレーションが有効ですが、個人で行うのは現実的ではありません。信頼のおける税理士に依頼するのがおすすめです。

3-5.労働分配比率に応じて決める

5つ目は「労働分配比率に応じて決める」方法です。

労働分配率とは「会社の儲け(粗利益)を、どれだけ従業員に還元しているか」を算出するものです。

粗利益に対して、人件費が適正額かを判断する際に用いられるため、「役員報酬を公正に決めたい」という人におすすめの決め方と言えるでしょう。

労働分配率の計算方法は、<(人件費÷粗利益)×100=労働分配率>です。

労働分配率については「労働分配率とは?適正な労働分配率を知るための基礎知識と計算方法」で詳しく解説しています。

粗利益の算出方法や労働分配率の詳しい計算方法が分かりますので、こちらも参考にしてください。

4. 役員報酬で節税する3つのコツ

役員報酬の決め方が分かったら、「節税対策でおすすめの金額は具体的にいくら?」と気になる人もいることでしょう。

役員報酬の決め方が分かったら、「節税対策でおすすめの金額は具体的にいくら?」と気になる人もいることでしょう。

結論から言うと「役員報酬は〇〇円がおすすめ!」と具体的な金額をあげることはできません。

というのも、役員報酬と税金の関係は、

- 会社の経営状況

- キャッシュフロー状況

- 社会保険の加入の有無

- 将来の設備投資計画

など、長期的な観点から判断する必要があるからです。

しかし、節税に効果的なポイントはいくつかあります。

ここでは、節税効果を高めるために知っておきたい3つのコツをご紹介します。

4-1.税率が上がる金額を抑える

節税を意識するなら、法人税・所得税ともに税率が上がる金額を抑えることです。

法人税であれば、利益800万円が税率アップの境い目になります。

利益が800万円を大きく超えるようであれば気にする必要がありません。

しかし「利益を考えると800万円前後になりそう」というケースであれば、「役員報酬を多めにとって法人税を800万円未満にする」ことで税率を下げることができます。

一方の所得税も同様に、税率が大きく上がる金額があります。

もう一度税率をおさらいしましょう。

|

課税される所得金額 |

税率 |

|

194万9,000円まで |

5% |

|

329万9,000円まで |

10% |

|

694万9,000円まで |

20% |

|

899万9,000円まで |

23% |

|

1,799万9,000円以上 |

33% |

|

3,999万9,000円まで |

40% |

|

4,000万円以上 |

45% |

所得税は329万9,000円以下の場合は10%なのに対し、330万円を超えると、330万円を超えた部分に対して20%と税率がかかります。

役員報酬を「300万円か400万円のどちらか」で迷ったら、300万円を選択する方が税率を低く抑えることができます。

しかし、役員報酬は「低く抑えれば必ず節税につながる」という単純なものではありません。

前述のとおり、法人税と所得税、住民税及び社会保険料の負担バランスを意識し、トータルで考える必要があります。

4-2.家族を役員にして「所得を分散」させる

会社の経営に家族が関わっている場合は、家族にも役員報酬を支払うことができます。

仮に、社長である夫の妻を役員にしたとします。

社長一人にまとまった役員報酬を支給すると、所得税の累進課税制度によって税負担が大きくなりますが、妻に役員報酬を支給して所得を分散すると、それぞれの税率を下げることができます。

世帯に支給する総額の役員報酬が同じであっても、夫と妻で所得を分散することで、トータルで節税効果が期待できます。

4-3.税理士にシミュレーションを依頼する

役員報酬で節税を行うには、やはり専門家である税理士にシミュレーションを依頼するのがおすすめです。

これまでお話してきたように、役員報酬と税金の関係は、現時点の金額のみを見るのではなく、長期的な視点で計算する必要があるからです。

中には、簡単に計算できるシミュレーションサイトやソフトなどもありますが、税金の計算方法は複雑ですし、役員の家族構成などの個々人によって差が出るもの。

参考程度にとどめないと後悔する可能性もあるので、信頼できるプロへシミュレーションを依頼すると正確な情報が手に入り、安心です。

5. 役員報酬を決める際の注意点

最後に役員報酬を決める際の注意点を確認しておきましょう。

最後に役員報酬を決める際の注意点を確認しておきましょう。

5-1.一度決めた役員報酬は原則として変更できない

1つ目の注意点は、次の決算時期まで1年間は「一度決めた役員報酬は原則として変更できない」です。

始めにお話ししたように、役員報酬を損金にするためには「金額や支払時期」などを事前に決めておく必要があります。

一度決めた役員報酬は利益操作を防ぐために、やむを得ない事情でない限りは変更しても損金にできません。

損金にできないと会社にとって大きなマイナスですから、役員報酬は慎重に決めましょう。

役員報酬が変更できる条件や方法などは、「役員報酬を変更する時に知っておくべき手順・条件・注意点を徹底解説」で詳しく解説していますので参考にしてください。

5-2.使用人を兼務している役員の扱いに気をつける

2つ目の注意点は「使用人を兼務している役員の扱いに気をつける」です。

使用人を兼務している役員とは、「取締役部長」などの肩書きを持つ人です。

役員でありながら、一般の従業員と同様に職務を行っている人が該当します。

取締役部長などの使用人兼務役員の報酬の扱いは、役員とは異なり、使用人・役員の2つに区分されます。

|

使用人としての報酬 |

● 従業員同様、職務時間・職務内容・成績などによって、給与が決まる |

|

役員としての報酬 |

● 役員報酬の手順を踏まなければ、損金にできない |

使用人兼務役員は、報酬が二重に支払われることから、税務調査の対象になりやすいとも言われます。

トラブルにならないためには「使用人としての報酬が適正である」「役員報酬について議事録に記載」の2つのポイントを守りましょう。

まとめ

本記事では、役員報酬の決め方を解説しました。

最後に記事の内容をおさらいしましょう。

役員報酬を決める手順は、

①定款または株主総会の決議で報酬額を決定

②議事録を作成し、保管する

役員報酬は届出不要ですが、以下に該当する場合は届出が必要になります。

◎事前確定届出給与

◎報酬額の増減が大きい場合

役員報酬の金額を決める方法を次の5つがあります。

①役員報酬の相場から決める

②年間収益から算出する

③希望額にする

④税負担のバランスを考える

⑤労働分配比率に応じて決める

役員報酬で節税をするコツは次の3つです。

◎税率が上がる金額を抑える

◎家族を役員にして所得を分散する

◎専門家にシミュレーションを依頼する

役員報酬を決める際の注意点は次の2つです。

◎一度決めた役員報酬は原則として変更できない

◎使用人を兼務している役員の扱いに気をつける

役員報酬の金額設定で、会社と個人に残せるお金に大きな差が出ます。役員報酬の金額は「前年と同じでいいか」「このくらいでいい」などとアバウトに決めるのではなく、専門家にシミュレーションを依頼すると節税効果が期待できるので、検討してもいいでしょう。

{kind=link}