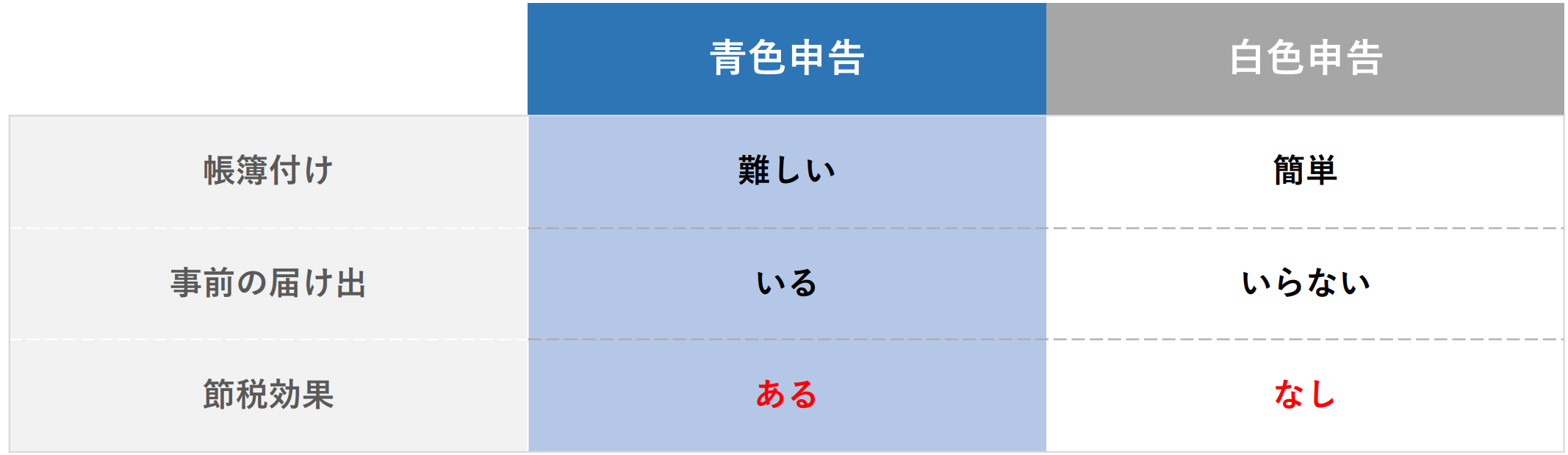

確定申告には、青色申告と白色申告の2種類があります。

大きな違いは、作成の難しさと節税効果です。

白色申告の方が簡単ではありますが、節税効果は全くありません。

一方、青色申告は知識がある程度必要といった難しさはありますが、その分節税効果があります。

また白色申告が簡単といっても、作成の手間は青色申告と変わりません。

節税効果を考えると、法人は特に青色申告を選ぶことをおすすめします。

目次

1 青色申告と白色申告の3つ違い

法人の青色申告と白色申告の違いは以下の通りです。

1-1【難しさ】青色申告は難しい、白色申告は簡単

事業を行うにあたって、色々なお金の流れを日々帳簿付けしなくてはなりません。

大きな違いは、帳簿付けが青色申告の方が複雑だということです。

青色申告は、簿記の知識が必要で一つのお金の流れを複数の視点から見て帳簿付けします。

一方白色申告は簿記の知識がなくてもでき、家計簿のように簡易的に帳簿付けします。

1-2【事前の届出】青色申告はいるが、白色申告はいらない

青色申告するには「青色申告承認申請書」を税務署に提出しなくてはなりません。

提出の期限を過ぎてしまうと、白色申告となります。

設立初年度の期限は、設立日から3か月以内です。

ただし事業年度によって少し異なります。詳しくは国税庁のHPをご覧ください

[手続名]青色申告書の承認の申請|国税庁

2年目以降は、青色申告を提出する事業年度の開始日の前日が期限になります。

1-3【節税効果】 青色申告はいろいろあるが、白色申告は全くなし

売上が同じでも、税金の額が青色申告の方が少なくなるようメリットが4つ設けられています。

一方白色申告には、そのようなメリットは一切与えられていません。

この節税効果が非常に高く、倒産の可能性も下げることができるほど大きなものなので、必ず青色申告を選んで頂きたいと思います。

2 魅力的な青色申告の4つのメリット

法人は青色申告を必ず選ぶべきです。

白色申告にメリットはありませんが、青色申告には節税に繋がり、倒産のリスクが減るようなメリットが4つもあるからです!

② 赤字が出た場合、一部のお金を返してもらえる

③ 30万円未満の資産を、買った年に全て経費化できる

④ 新品の装置・機械を購入すると税金が減る

それでは、一つずつ解説します。

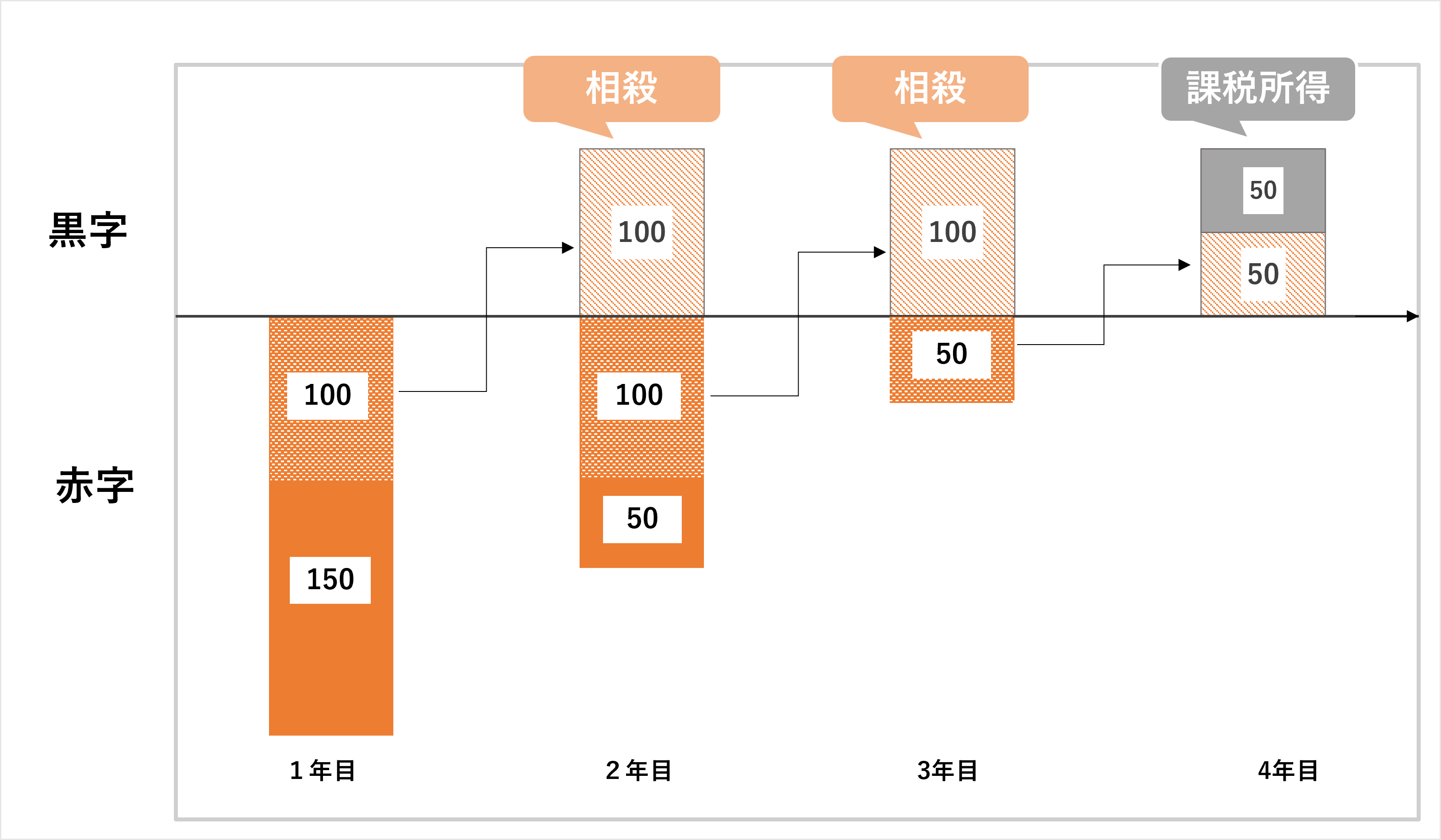

2-1 赤字を10年間繰越し、黒字と相殺できる。

赤字が出た翌年以降10年間、赤字が出た分の所得が減らすことができ、結果的に税金の額が減らせます。

※法人の所得は、売上などの益金から原価や家賃といった損金を差し引いた部分です。

たとえば、前年度に250万円の赤字を出した会社が、今年度に100万円の黒字を出したとします。抱えてていた250万円の赤字のうち100万円が黒字と相殺されて、今年度の所得を「0円」になります。

翌年度、同様に100万円の黒字を出した場合、残った赤字100万円分がまた相殺されます。

法人税は「所得×税率」で計算されるので、2年間0円になります。

参考:青色申告書を提出した事業年度の欠損金の繰越控除(国税庁)

2-2 赤字が出た場合、一部のお金を返してもらえる

資本金の出資額が1億円以下の中小企業は、前章の「赤字を繰越す」の代わりに「法人税の還付」という方法も選べます。

昨年度の法人税の一部を、赤字が出た今年度に「還付金」として返してもらえるのです。

還付金額は、以下の式で計算されます。

| 還付金額=法人税額(前年度)×{赤字の金額(今年度)÷ 所得金額(前年度)} |

2-3 30万円未満の資産を、買った年に全て費用化できる

本来ならば、数年にわたって少しずつ経費化していくべきところを、初年度に全て経費化できます。

費用が多いほど、その分税金を抑えることができますし、買うタイミングを選ぶことでうまく節税に繋げることができます。ただしいくつか条件があります。

| ・平成18年4月1日から令和6年3月31日の間に事業のために購入 ・貸付資産でない減価償却資産 ・12か月で合計300万円が限度 ・確定申告等に取得価額に関する明細書を添付する ・損金経理をする(費用や損失は損金経理をしていないと、法人税申告書で減算する等の申告調整を行っても認められません) |

うまく使うことで全額経費化は中小企業の心強い味方なってくれます。

参考:中小企業者等の少額減価償却資産の取得価額の損金算入の特例(国税庁)

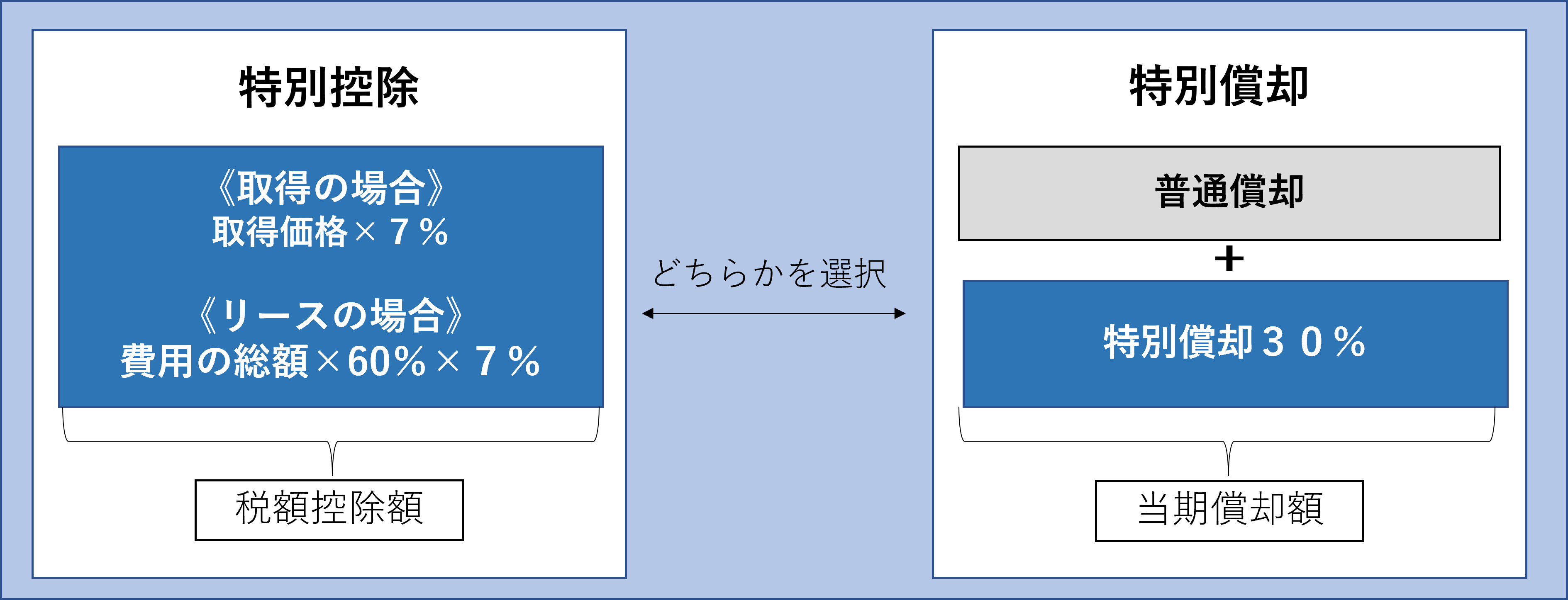

2-4 新品の装置・機械を取得・製作した年は、税金が減る

平成10年6月1日から令和5年3月31日までの期間内に新品の機械および装置などを取得または製作した年の税額を抑えることができます。

税額を抑える方法は2つあり選べます。

① 設備投資費用の全額のうち7%分の税負担を下げる(特別控除)

② 設備投資額の30%分を普通償却に加えることができ、通常より早く償却できる(特別償却)

※償却とは簡単に言うと、費用化するということです。

対象の設備・ソフトウェアは以下の通りです。

| ・1台の取得価額が160万円以上の機械装置 ・1台30万円以上かつ複数台の合計がが120万円以上の測定工具および検査工具 ・1つ70万円以上、もしくは複数合計が70万円以上のソフトウェア ・3.5トン以上の普通貨物自動車 ・内航船舶 |

詳しくは、国税庁のウェブサイトをご覧ください。

参考:中小企業投資促進税制(中小企業者等が機械等を取得した場合の特別償却又は税額控除)国税庁

3 青色申告による節税効果は税理士顧問料よりも高い。積極的に活用しよう!

事業を大きくしていきたいとお考えであれば、必ず青色申告を選びましょう。

そして間違いなく青色申告を行うためには、税理士に相談頂くのがおすすめです。

会計ソフトによる決算もできますが、正直個人ならまだしも法人の規模になると決算から申告まで正確に行うのは難しいと思います。

誤った申告をしてしまうと、後ほど税務調査で痛い目に合うことになってしまい、結局多額の金額を払うことになってしまいます。

青色申告を行うことによる節税効果、今後の税務調査でもリスクを避けることを考えれば、設立当初の法人こそ税理士の顧問料は必要な投資ではないかと思います。

ビジョン税理士法人では、年商数百万の個人事業主から年商10億の法人まで年間350件以上担当しています。

申告や必要な書類作成はもちろん、税の専門家の視点で会社の成長を大きく促進させるアドバイスや融資の相談までさせて頂いております。

お気軽に、ご相談ください。

まとめ

青空申告と白色申告の違いは以下の3つです。

| 青色申告の方が難しく白色申告の方が簡単 青色申告には事前の届け出が必要、白色申告は必要ない 青色申告には節税効果があるが、白色申告にはない |

青色申告を選ぶことによって得られる節税効果は以下の通りです。

| 1 赤字を10年間繰り越し黒字と相殺できる 2 赤字が出た場合、一部のお金を返してもらえる 3 30万円未満の資産を、買った年に全て経費化できる 4 新品の装置・機械を購入すると税金が減る |

白色申告は簡単な代わりに、受けられるメリットは何もありません。

一方、青色申告は難しいけれどその分メリットがかなり大きい申告方法です。

法人は必ず青色申告を選びましょう。

コメント