事前確定届出給与とは、支給時期や支給額を事前に届け出ることで損金(経費)にできる役員報酬のことです。

事前確定届出給与を利用すると、役員賞与や非常勤役員への年俸を損金処理できます。

役員報酬は従業員給与と違い、損金計上するためには以下の3種類のいずれかの要件を満たさなければいけません。

なかでも事前確定届出給与は「1つでもミスをすると全額損金にできない」というリスクがあり、注意が必要です。また事前確定届出給与を活用するためには、ほかの役員報酬との違いを知っておくことが重要になります。

そこでこの記事では、事前確定届出給与を確実に損金にするために必要な知識をまとめて解説します。

◎事前確定届出給与と定期同額給与・業績連動給与の違い

◎事前確定給与を損金にする4つのルール

◎事前確定届出給与が損金不算入となるケース例

◎事前確定給与の注意点

◎事前確定届出給与の手続き方法

◎事前確定届出給与の届出書や株主総会の議事録の記載例

この記事をお読みいただくと、事前確定届出給与について理解でき、活用できるようになるはずです。

事前確定届出給与は会社の節税にも効果がありますから、ぜひ最後までお読みになって理解を深めてくださいね。

目次

1. 事前確定届出給与とは

事前確定届出給与とは、冒頭でお話ししたとおり損金にできる役員報酬の1つです。

損金にするためには支給時期と支給額を確定し、税務署に届出書を提出する必要があります。

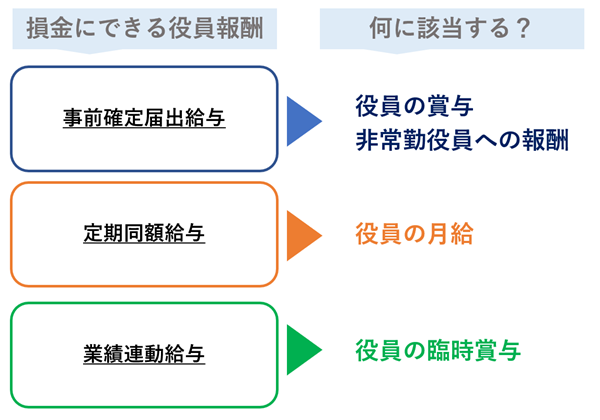

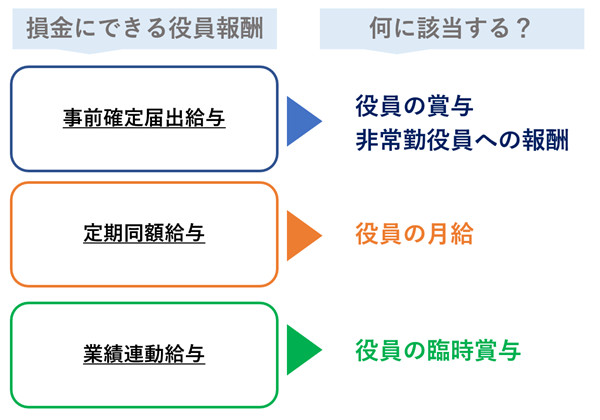

損金にできる役員報酬は事前確定届出給与を含め、以下の3種類があります。

|

事前確定届出給与 |

支給時期と支給額を事前に届けることで損金にできる役員報酬 |

|

定期同額給与 |

1年間毎月定額を支給することで損金にできる役員報酬⇒役員の月給 |

|

業績連動給与 |

利益に連動して支給される役員報酬だが、利用要件が厳しい |

事前確定届出給与を正しく理解するには、ほかの2つの役員報酬についても知っておく必要があります。

ここでは、

◎事前確定届出給与に該当する報酬について

◎2つの役員報酬の特徴と事前確定届出給与との違い

を解説していきます。

1-1.事前確定届出給与に該当するのは役員賞与と非常勤役員の年俸

事前確定届出給与に当てはまるのが、役員賞与と非常勤役員の年俸です。この2つは事前確定届出給与として要件を満たさなければ、損金処理されません。

「損金」とは税務上の言葉で、経費と同じように会社の利益から差し引けるお金のことです。

法人税は利益に対して課税されますから、損金で利益を減らすと税負担が抑えられます。

ここでは、事前確定届出給与に該当する役員賞与と非常勤役員への年俸について確認していきましょう。

①役員賞与

役員賞与はいわゆる役員へのボーナスです。

従業員への賞与は全額損金として計上できますが、役員への賞与は事前確定届出給与の要件を満たさなければ損金にできません。

②非常勤役員の年俸

事前確定届出給与を利用すると、非常勤役員や理事などへの報酬を年俸(または年2回払い)で支給しても損金として計上できます。

詳しくは追って解説しますが、役員への報酬を損金にするためには、

①1年間毎月定額を支給する

②事前確定届出給与にする

のいずれかに該当しなくてはいけません。

年俸支給(または年2回払い)は①に当てはまりませんから、損金にするためには②のルールを満たす必要があります。

役員賞与・非常勤役員の年俸を「確実に損金」とするための

届出手続きと最適な給与設計について、専門家がサポートします。

1-2.定期同額給与との違い

定期同額給与は、役員の報酬を1年間毎月定額支給することで損金にできる制度です。

定期同額給与は役員の月給に該当します。事前確定届出給与と定期同額給与の違いは以下のとおりです。

|

事前確定届出給与 |

定期同額給与 |

|

|

何に該当する? |

役員賞与・非常勤役員の年俸 |

役員の月給 |

|

金額は? |

自由に設定 |

定額 |

|

届出 |

必要 |

不要 |

定期同額給与は年1回の決算時に行う定時株主総会で支給額を決めます。議事録に記載は必要ですが、税務署への届け出は不要です。

定期同額給与については、「報酬役員報酬とは?従業員給与との違いと役員報酬の決め方・注意点を解説」で詳しく解説していますので、参考にしてください。

1-3.業績連動給与との違い

業績連動給与は、利益に連動して支給される役員報酬のことです。

支給される金額が確定していないのが特徴です。

ただし業績連動給与の該当要件は厳しく、ほとんどの中小企業にはあてはまりません。

|

事前確定届出給与 |

業績連動給与 |

|

|

対象企業 |

制限なし |

制限があり、ほとんどの中小企業は対象外 |

|

金額 |

自由に設定 |

業績に応じた金額 |

▼業績連動給与の該当要件

|

①報酬の算出方法が所定の指標を基礎とした客観的なものであること |

業績連動給与を利用するには、報酬額を有価証券報告書に記載しなければいけません。

このため有価証券報告書を作成していない非上場の会社は適用外となります。

2. 事前確定届出給与を「損金算入」するための4つのルール

事前確定届出給与を損金にするためには、以下の4つのルールをすべて守る必要があります。

▼事前確定届出給与を損金にする4つのルール

|

・事前に支給日と支給額を決める |

ひとつずつ確認していきましょう。

2-1.事前に支給日と支給額を決める

1つ目は「事前に支給日と支給額を決める」ことです。

支給日と支給額は自由に決めることができますが、いずれも確定させる必要があります。

株主総会などで「支給日は〇月〇日、支給金額は〇〇〇円」と確定させます。

金額も確定しなければならないため、価値が変動するものを含むことはできません。

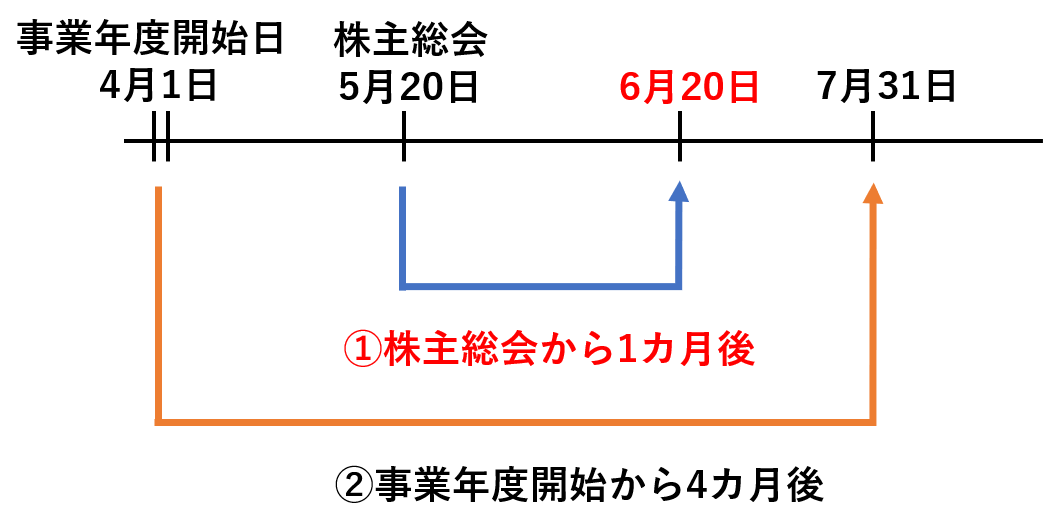

2-2.期限内に届出書を税務署に提出する

2つ目は「期限内に届出書を税務署に提出する」ことです。

事前確定届出給与は、提出期限内に届出書を出さないと損金と認められません。

提出期限は、次の2つの早い日となります。

①株主総会などの決議日から1カ月経過する日

②事業開始日から4カ月経過する日

3月が決算の会社の場合の例を見ていきましょう。

①株主総会から1カ月後が6月20日

②事業開始から4カ月後が7月31日

となり、早い日が提出期限ですから、この会社の提出期限は6月20日になります。

上記の例のように、中小企業の場合は決算日から2カ月以内に株主総会を開くのが一般的です。

そのため中小企業の場合は、①の株主総会などの決議日から1カ月以内に提出するケースが多くなります。

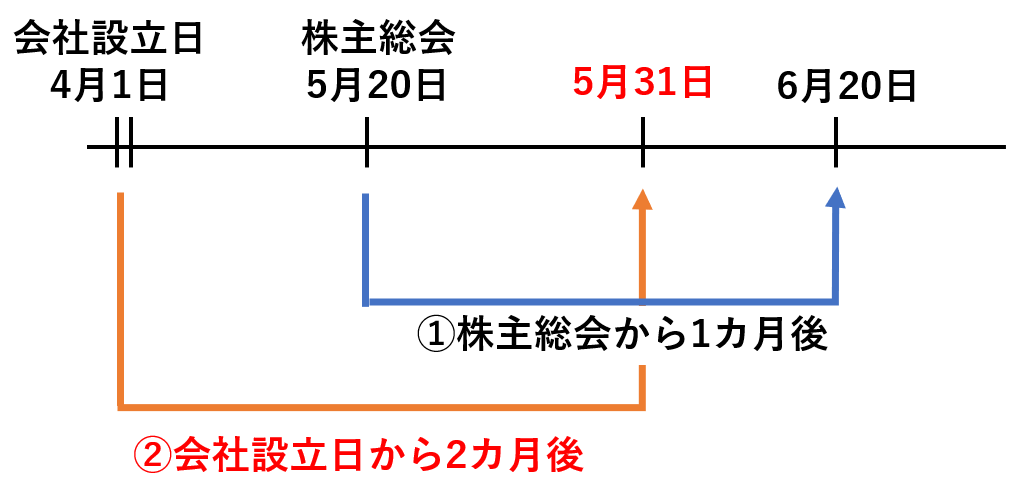

ただし例外として、新設した会社の場合は設立日から2カ月以内に届出書を提出する必要があります。

上記と同じ決算日、株主総会開催日でも、新設の会社の場合は、

①株式総会から1カ月後が6月20日

②設立日から2カ月後が5月31日

となり、②の設立日から2カ月後である5月31日が提出期限となりますので注意しましょう。

2-3.届出に記載した支給日に支給額を支払う

3つ目のルールは「届出に記載した支給日に支給額を支払う」ことです。

たとえ1円であっても1日であってもズレはNG。届出の記載と完全に一致していなくては損金と認められません。

損金とならないと、全額が会社の利益として税計算されることになります。

銀行休業日を支給日に設定すると、振込が翌営業日扱いになり、支給日が前後する恐れもあります。事前確定届出給与を確実に損金にするためには、銀行休業日も考慮しましょう。

2-4.支給額が高額すぎない

4つ目のルールは「支給額が高額すぎない」ことです。

支給額が同業他社や同規模の会社と比較して、不相当に高額な場合は損金として認められない可能性があります。

とはいえ、高額と判断される金額の目安や基準はありません。会社の利益や役員の業務内容などから、税務署が総合的に判断します。

たとえ50万円の賞与であっても、会社の利益が少なく、業務実績がない親族役員に対しては高額すぎると見なされる恐れもあります。

3. 事前確定届出給与が不算入となるケース例

事前確定届出給与は、先ほど説明したルールをすべて満たさなければ損金にできません。

事前確定届出給与は定期同額給与と違い、任意の回数や金額で支給できることから小さなミスが起こりやすくなります。

事前確定届出給与を確実に損金にするためには、「損金にできないケース」をしっかり確認しておきましょう。

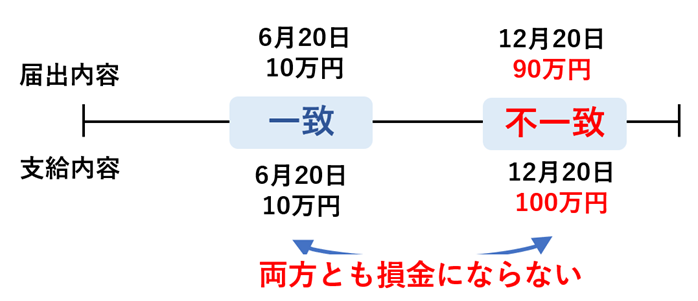

3-1.損金にできないケース①金額が違う

事前確定届出給与を複数回支給する場合、両方の金額が届出内容と一致していなければ、どちらも損金にできません。

上記の例だと、12月20日分の金額が届出内容と支給内容で異なっていますね。この場合は6月20日の金額が一致していても、どちらも損金になりませんので注意しましょう。

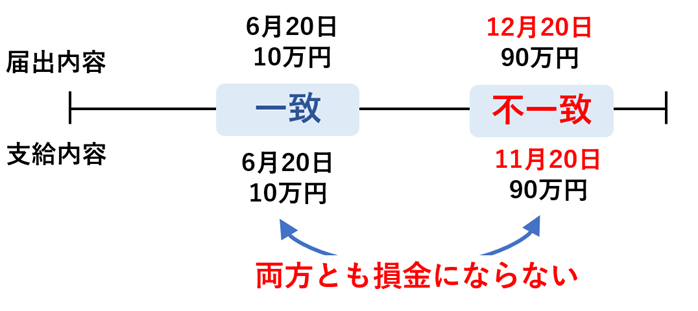

3-2.損金にできないケース②支払日が違う

事前確定届出給与は届け出た支払日と支給日が一致している必要があります。

支給日が複数ある場合は、両方の支給日が完全に一致していなければ、どちらも損金にできません。

銀行の営業日の関係で支給日にズレが生じた場合も、税務判断で損金と認められないこともあります。

支給日は必ず守りましょう。

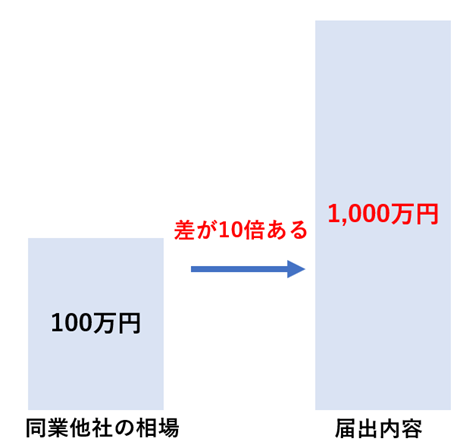

3-3.損金にできないケース③支給額が高額すぎる

支給額が高額すぎる場合、不正や利益調査が疑われて、損金と認められない可能性があります。

会社の希望や利益などによって目安となる金額が異なるため「いくら以上だと認められない」とは一概には言えません。

しかし「相場の十倍以上」など明らかに高額な場合は、損金にできないリスクが高くなります。

4. 事前確定届出給与の注意点

事前確定届出給与を確実に損金にするためには、次の3つに注意しましょう。

・1つのミスで全額損金不算入となる

・損金不算入となると税金が2倍になる

・不支給でも手続きをしないと税金を支払うことになる

1つずつ確認していきます。

4-1.1つのミスで全額損金不算入となる

事前確定届出給与は、1つのミスで全額損金不算入となるシビアな制度です。

これまで解説したルールをすべて守らなければ、損金と認められません。

支給日が1日ズレたり、届出の提出期限が1日遅れたりすると、期内に支給した事前確定届出給与は全額損金にならないので注意しましょう。

4-2.損金にならないと税金が2倍の可能性

事前確定届出給与が損金と認められない場合、法人税と所得税の両方が課税される恐れがあります。

事前確定届出給与も会社の利益として計算されるので、法人税は高くなります。

役員賞与や非常勤役員への年俸は役員個人の収入ですから、所得税や住民税のほか、社会保険料も支払います。

その結果、会社と役員個人で2重に税金を払うことになります。

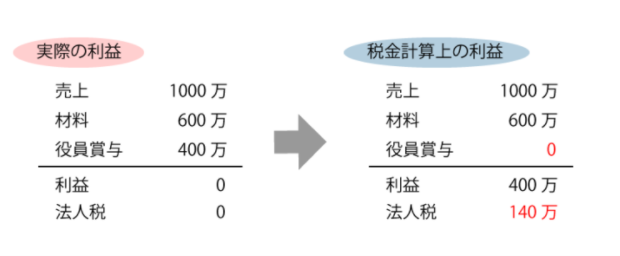

役員賞与400万円が事前確定届出給与と認められない場合を見ていきましょう。

役員賞与分の400万円は税法上、損金ではなく、会社の利益として計算されます。

400万円の利益に対して、法人税の税率35%を課税すると、法人税は140万円になります。

損金にならないのに課税対象となりますので注意しましょう。

4-3.支給しない場合は、支給前に「辞退届」を作成する

事前確定届出給与を支給しない場合でも、手続きをしないと税金を支払う恐れがあります。

「役員の賞与を支給しないのであれば、税計算に影響はないのでは?」と考えがちですが、支給日を過ぎると役員に報酬請求権が発生するため、会社は支給債務が生じます。

支給債務が生じると、支給していない事前確定届出給与にもかかわらず、所得税が発生する可能性があるのです。

税務署への手続きは必要ありませんが、支給日前に「事前確定届出給与を辞退する」旨の書類を作成しましょう。この書類があると、会社に支給債務がなくなります。

5. 事前確定届出給与の手続き|書き方・テンプレートあり

事前確定届出給与は株主総会で決議し、届出書を税務署に提出しなければいけません。

事前確定届出給与の手続きの流れは以下のとおりです。

▼事前確定届出給与の手続きの流れ

|

①支給日や支給額を確定し、議事録を作成する |

ここでは、事前確定届出給与の手続きの内容や届出書の書き方などを解説していきます。

議事録のテンプレートも用意しましたので、参考にしてください。

5-1.①支給日や支給額を確定し、議事録を作成する

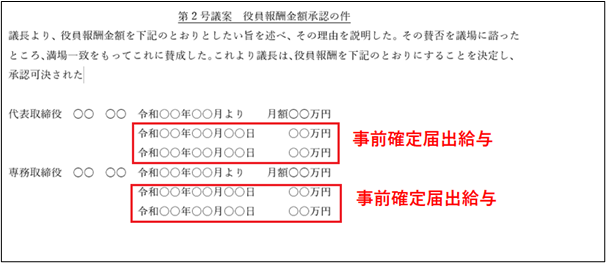

まずは「事前確定届出給与」を支給することについて、株主総会を開催します。

一般的には、決算後の株主総会でそのほかの議題と共に決議されることが多いようです。

株主総会では、次の2つについて確定します。

①支給する役員賞与(事前確定届出給与)の額

②支給する役員賞与(事前確定届出給与)の時期

事前確定届出給与の報酬額と支給時期が確定したら、その内容を議事録に記載します。

議事録は税務署に提出しませんが、必ず保管しておきましょう。

株主総会の議事録のテンプレートはこちらです。

5-2.②事前確定届出給与の届出用紙に必要事項を記載

事前確定届出給与の届出で必要な届出用紙は、次の2つです。

|

1部 |

|

|

支給対象の役員の人数分必要 |

事前確定届出給与の届出用紙は、上記リンク先の国税庁のサイトでダウンロードできます。

5-2-1.事前確定届出給与の記載例

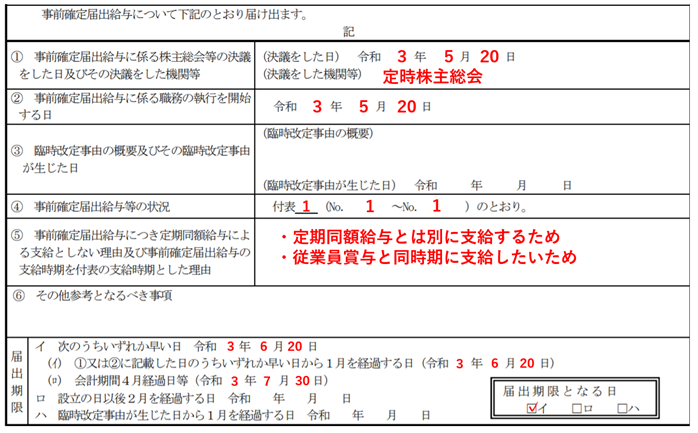

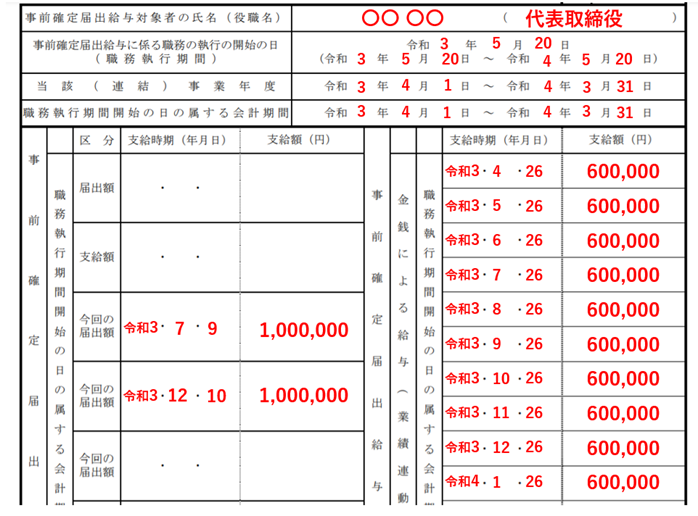

「事前確定届出給与に関する届出書」は、事前確定届出給与について決議した会ごとに作成します。

一度の株主総会で事前確定届出給与について決議するのが基本ですが、仮に以下のような場合は2枚必要になります。

・5月20日の株主総会で代表取締役の事前確定届出給与を決議した

・5月21日の株主総会で役員の事前確定届出給与を決議した

では以下の条件と仮定して届出書に記載していきます。

|

決算月 |

3月 |

|

決議日/決議した機関 |

5月20日/定時株主総会 |

|

事前確定届出給与の支給額 |

200万円(100万円・100万円) |

|

事前確定届出給与の支給日 |

7月9日・12月10日 |

|

定期同額給与の支給額 |

60万円 |

まずは事前確定届出給与届出書の記載例です。

最下段の届出期限欄は、定時株主総会などで決定した場合はイに記入します。

新設の会社の場合はロ、臨時改定の場合はハに記入しましょう。

続いて、付表の記載例です。

職務執行期間は原則「定時株主総会の開催日から次の株主総会の開催日」となります。

今回は事前確定届出給与の届出ですが、右の欄には今の時点で予定されている定期同額給与の内容を記入します。

5-3.③事前確定届出給与の届出書を期限までに税務署に提出する

事前確定届出給与の届出書の提出期日は、以下のうち早い日になります。

- 株主総会の決議から1カ月以内

- 決算から4カ月以内(新設の会社は2カ月以内)

提出方法は、窓口への持参または郵送、e-Taxです。

持参または送付の場合は、納税地の所轄の税務署に提出しましょう。

提出する届出書は1部です。

ただし、郵送で提出し、控えを希望する場合は、届出書2部と切手を貼った返信用封筒を同封してください。

6. 事前確定届出給与にまつわるQ&A

最後に事前確定届出給与にまつわる2つの疑問に回答していきます。

6-1.Q.届出の内容は変更できるの?

A.特別な事情がある場合のみ変更可能

事前確定届出給与の届出書の内容は、特別な事情がある場合のみ変更ができます。

変更が認められるのは次の4つに該当する場合のみです。

|

●業績が悪化した |

ただし業績の悪化といっても、一時的な赤字などの場合は該当しません。

役員賞与の額を変更した場合は「事前確定届出給与に関する変更届出書」を作成し、1カ月以内に税務署へ提出しましょう。

6-2.Q.事前確定届出給与は節税になる?

A.事前確定届出給与と認められれば節税になります

役員賞与が損金になれば、法人税をおさえることができます。

売上に変動がある会社の場合、定期同額給与の設定が難しいことから、事前確定届出給与を上手く活用することで節税が可能です。

ただし、すべての会社で節税ができるわけではありません。

役員賞与の節税に向いている会社や節税の効果については「役員賞与とは?役員報酬との違いや節税効果について徹底解説」の記事で詳しく解説しています。ぜひ参考にしてください。

まとめ

事前確定届出給与は、事前に届け出ることで損金にできる役員報酬のことです。

事前確定届出給与を利用すると、役員賞与や非常勤役員への年俸を損金として計上できます。

会社と役員の双方にメリットがあるので、ぜひ活用したいところですが、ルールが厳しいため注意が必要になります。

▼事前確定届出給与を損金にする4つのルール

|

①事前に支給日と支給額を決める |

上記の4つのルールをすべてクリアしなければ、役員賞与や非常勤役員への年俸は損金になりません。

事前確定届出給与が損金にならないと、会社には法人税が、役員個人には所得税などがかかり、税負担が倍になる恐れがあります。

事前確定届出給与を確実に損金にするためには、損金にならないケースと注意点をしっかり把握しておきましょう。

▼事前確定届出給与が損金にならないケース例

|

①金額が違う |

▼事前確定届出給与の注意点

|

①1つのミスで全額損金不算入となる |

事前確定届出給与を活用すれば節税が可能です。事前確定届出給与を確実に損金にするためには、制度を正しく理解し、不明点や不安点は税理士に相談しましょう。