未来会計図の無料自動作成自社の収益構造をブロックで見える化!

- TOP

- 未来会計図の無料自動作成

あなたの会社の実力を、評価点数で見てみましょう。

早速、自社の損益計算書の数字を、下記の項目にご入力頂き、

『未来会計出力』 ボタンを押して下さい!

損益計算書から、経営シミュレーションに役立つ「未来会計図表」を出力する事が出来ます。

学生時代の成績表と同じで、会社の成績を【5~1段階】で評価します。

「5」は超優良企業 →「1」は社長交代です。

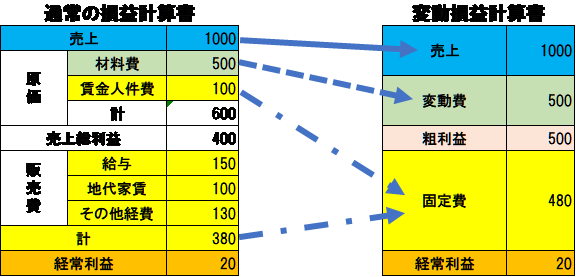

「未来会計図」とは、税務署に提出している通常の損益計算書を作り替えて、会計を経営に活かせるように、決算書を「見える化」するツールです。

通常の損益計算書は「売上から費用を引き算して、利益が出る」という差し引きで、単なる利益計算をしています。

通常の損益計算書では、税務署・銀行・株主に報告するために作られていますので、社長が経営判断をするための資料としては、不十分です。

会計を経営に活かすには、「どうやって利益を獲得するのか?」という、自社の「収益構造(儲けの構造)」を理解することからスタートします。

そこで、「変動損益計算書」という考え方を取り入れる必要があります。

変動損益計算書とは、社長が自社の収益構造を把握して今後の経営方針を考える為の、損益計算書です。

特徴として、損益計算書を『経営』に活かせるように経費を「変動費」と「固定費」に区別します。

変動費とは、売上に比例して増減する費用です。

変動費は、「外注費」「商品仕入」「材料仕入」のみと、まずは割り切って考えて下さい。

そして、変動費以外は、全て固定費です。

そして、変動損益計算書の考え方を、ビジユアル化したものが「未来会計図」です。

「未来会計図」とは、未来をシュミレーションする図表で、未来会計図を活用すると社長が「これから何をすべきか?」が、見えてくる図表です。

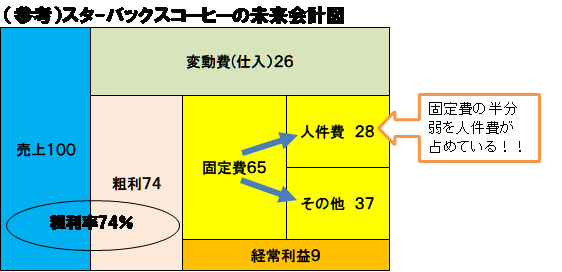

「未来会計図」では、まず全体像を俯瞰します。

自社の収益構造がどういう形をしているのか、全体として、イメージを掴みます。

売上を100万獲得するのに、原価(変動費)がいくらかかって、粗利益額はいくら出るのか?

そして、粗利益のうち、人件費がいくら掛かり、その他諸経費は、どれくらい掛かっているのか?

その結果、利益はどれくらい残るのか?

未来会計図は、グラフ化しています。

売上100に対して、変動費が26なら「ちょうどバランスがいいな」といった状況がすぐに分かります。

未来会計図は、

- 粗利益と固定費のバランス

- 固定費と利益のバランス

それぞれの関係性も一目瞭然なので、数字が苦手な社長でも、自社の収益構造を理解するのにとても便利です。

数字が苦手な社長でも、数字を経営に活かせるように、全体図でビジョアル化して、まず全体のバランスを、把握をします。

未来会計図について、詳しくは下記ページをご覧下さい。

社長が把握するべき数字と税理士や経理が見るべき数字のポイントは違う!

社長と一般の税理士(経理)では、「数字を見る視点が違う」

同じ会社の数字を眺めても、社長と経理(一般的な税理士)では、置かれている立場によって、見るべき数字の目線が異なります。

一般的な税理士や経理の仕事は、誤りなく、正しく数字を集計することです。

そして、1円単位まで数字を照合することです。

これに対して、社長の仕事は、経営理念を先頭に立って実現することです。

そのためには社長は自社の数字を見て、

- 会社が、正しい方向に向かっているのか?

- 会社が、誤った方向に向かってないか?

- 今は、グイグイ責めるべきタイミングか?

- 今は、組織として足元を固めるタイミングか?

- ニュートラルな状態で、惰性で走るタイミングか?

について、船長として経営判断することが重要な仕事です。

よって、社長として必要な数字の見かたは、

- まず全体像を知る。

- そして、お金の入りと出のバランスを知る。

- さらに、おおよそのアバウトの数字(7~8割程度)で、会社の収益構造を把握することから、スタートします。

そして、収益構造を把握した上で、経営者にとって重要なことは、

「明日からどうなるのか?」

「これからどうすべきか?」です。

ここまで、未来会計図の基本編について説明しました。

自社の「未来会計図」が、無料で簡単に出力できます。

さらに次では「未来会計図」の具体的な活用方法について、踏み込んで、ご説明致します。

では具体的な「未来会計図」の活用方法は・・・・

【※ここからは少々難しい応用編に入ります。読み飛ばして頂いても大丈夫です】

応用編・・・自社の経営に活用しよう!

「未来会計図」を活用すれば、具体的に「どこに手を打てば利益がでるのか?」について知るこがと出来ます。

「どこに手を打てば利益がでるのか?」を知るには利益に対する影響(感度)を、4つに分類します。

次の①~④の各項目について

利益がゼロになる感度度合の数値を知ることで、

自社の利益構造が見えて来ます。

自社の利益に対する感度の度合いを知るには・・・

下記①~④の計算結果の数値が低いほど、利益に対する感度が敏感となりますので、

利益に対する影響度が大きいことになります。

- 販売単価を・・・いくら値引きすると、利益が0円になるのか?

【利益÷売上高】 - 販売数量が・・・何個減少したら、利益が0円になるのか?

【利益÷粗利益額】 - 変動費が・・・いくら値上げされたら、利益が0円になるのか?

【利益÷変動費(仕入・外注)】 - 固定費が・・・どれだけ増額したら、利益が0円になるのか?

【利益÷固定費】

上記4つのち、

どれが一番、自社にとって利益を増やす効果が高いのか?

どの項目が、利益に対して敏感であるかを把握することで、利益への影響度合いを知ることができ、経営で注力すべきポイントが見えて来ます。

例えば、

単価UPと数量UP。

どちらが、どれだけ利益に対する効果が高いのかを知ることで、経営者としての感性とリアルな数字を組み合せた経営が可能となります。

さらに

具体的に「販売単価」・「販売数量」をUPさせる為には・・・・

- どんな商品・サービスが必要か?

- ライバルとの差別化で可能なことは、何か?

- お客様視点で、1~3年後の未来に向けて、現在すべきことは何か?

- 自社の強みは何か?人の強みは生かせているか?

- マーケティングでは、何をするべきか?

そして、

もし販売単価と販売数量の両方が、5%上がった場合に、利益はいくらになるのか?

また、販売単価5%の値引きで販売した場合、利益はどうなるのか?

固定費を3%削減したら、利益はどうなるのか?

など、様々なシュミレーションを通じて、未来を見据えた経営が可能となります。

設例 スターバックスの未来会計図を活用して、考えてみましょう。

設例1 販売単価が5%上がった場合に、利益はどうなるのか?

- 販売単価5%UP。

売上100×1.05(販売単価5%UP)=105 - 販売単価が上がっただけなので、変動費(仕入)はそのまま変わらず。

売上105-変動費(仕入)26=粗利79 - 販売単価が変わっただけなので、固定費額も従来と変わらない。

粗利79-固定費65=経常利益14 - ④販売単価5%UPにより、経常利益が9から14に155%も増加した。

設例2 販売数量が5%上がった場合に、利益はどうなるのか?

- 販売数量は、粗利から計算します。

販売数量5%UP。

粗利74×1.05(数量5%UP)=約78 - 販売数量が変わっただけなので、固定費も従来と変わらない。

粗利78-固定費65=経常利益13 - 販売数量5%UPにより、経常利益が9から13に144%増加した

設例3 販売単価を5%値引きして販売した場合、利益はどうなるのか?

- 販売単価5%DOWN。

売上100×0.95(単価5%DOWN)=95 - 販売単価が下がっただけなので、変動費(仕入)はそのまま変わらず。

売上95-変動費(仕入)26=粗利69 - 販売単価が変わっただけなので、固定費額も従来と変わらない。

粗利69-固定費65=経常利益4 - 販売単価5%DOWNにより、経常利益が9から4に半分以下に減少した。

設例4 固定費を5%削減したら、利益はどうなるのか?

- 固定費5%を削減しても、販売単価と販売数量は変わらない為、粗利も74のまま。

- 粗利74から固定費5%の削減

固定費65×95(5%削減DOWN)=約62 - 粗利から削減後の固定費をマイナス

粗利74-固定費62=経常利益12 - 固定費5%削減により、経常利益が9から12に133%増加した。

未来会計図を活用することで、具体的に自社の数字に落とし込みシュミレーションが可能となります。

社長の頭の中では、具体的に何を、どうすべきかについて、グルグルと回転してきます。

「社長の数字の管理能力と、会社の業績は比例します」

数字が苦手な社長でも、「未来会計図」を活用すると、経営に必要となる計数の情報が見えて来ます。

CONTACTお問い合わせ

ご相談・ご質問等ございましたら

お気軽にお問い合わせください。