会社経営者の方ならば「5つの利益」を聞いたことがあるでしょうか?

決算書の中でも、損益計算書をよく見てご存じの方も多いでしょう。

逆に「5つの利益」は知っていても、具体的に何が5つなのかは自信が無い方もいらっしゃるかもしれません。

5つの利益とは、次の5つです。

| 売上総利益(粗利益、粗利) | 会社の商品力がわかる |

| 営業利益 | 会社の本業の成果がわかる |

| 経常利益 | 会社の普段の活動による成果がわかる |

| 税引前利益(税引前当期純利益) | 会社の納税額がわかる |

| 当期純利益(税引後当期純利益) | 会社の最終的な利益がわかる |

利益は単純に利益だろう、とお考えの方もいらっしゃると思いますが、5つの利益を認識することでより一層、事業そのものの判断材料になるだけでなく、会社の実像も見えてくるものなのです。

この記事で、5つの利益に関する理解を深められる手助けになれば幸いです。

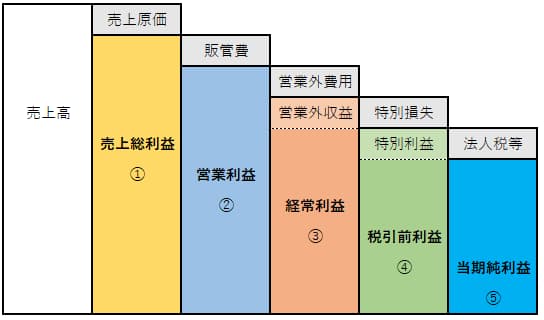

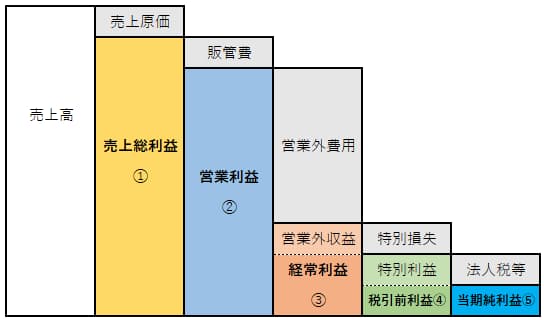

表①(こちらはイメージ図です。それぞれの利益・費用などの具体的な額と幅を比例させているわけではありません)。

目次

1.売上総利益とは

売上総利益とは、売上から原価を引くという、ある意味最もシンプルかつ原点とも言えるものです。粗利益(あらりえき)や粗利(あらり)とも言われます。

1-1 売上総利益の計算方法

売上総利益は、売上高から売上原価を引いて計算できます。

売上総利益=売上高-売上原価

1-1-1 売上総利益率(粗利率)とは

この計算方法の応用編と言えるのが、売上総利益率(粗利率)です。

売上総利益÷売上高 (×100で%にできます)

このように%の数字を出すことで、前年との比較・同業他社との比較などしやすくなるので、経営にも資することでしょう。

この売上総利益率(粗利率)は、業種によって傾向が大きく異なるのも特徴です。

例えば小売業は、品物を仕入れて販売するわけですから、どうしても売上総利益率は低くなるものです。中でも書店は、業種の構造上から売上総利益率が低く固定的になってしまいます。

1-1-2 売上原価とは

そもそも、売上総利益の計算に欠かせない「売上原価」とは、どんなものでしょう?

小売業の場合は仕入れ値であることが明らかですが、考えてみれば業種によって原価と言えるものに違いがあるわけです。

例えば製造業の場合、材料費はもちろんのことながら、“製造に関わる”人件費・水道光熱費・燃料費・製造機械の減価償却費も該当するのです。

同じく建設業も材料費はもちろん、“建設に関わる”人件費・水道光熱費・燃料費・製造機械の減価償却費も該当します。

この“製造に関わる” “建設に関わる”という所がポイントで、直接関わらない事務員の人件費や、事務所の水道光熱費などは該当しないわけです。

このあたり、売上原価の詳細についてはこちらの記事をご覧ください。

売上原価とは? 基本の考え方から具体的な活用方法まで徹底解説

1-2 売上総利益を増やすには?

では、売上総利益を増やすにはどうすればよいのでしょう?

上記の計算方法を見れば明らかだと思いますが、端的に言えば次の3つになります。

・売上高を増やす

・売上総利益率を高くする

・売上原価を減らす

それぞれ見ていきましょう。

1-2-1 売上高を増やす

こちらはもうシンプルに、たくさん売るという考え方です。

その行く先には、いわゆる“薄利多売”、つまり1つの利益は薄くても多く売ることで利益を上げる、という方法もありますが、この辺は大手だからこそできることで、中小企業には厳しい方法論でしょう。

1-2-2 売上総利益率を高くする

簡単に考えれば、安く仕入れて高く売れば売上総利益率を高くすることが可能です。

とはいえ、何の裏付けも無く、安く仕入れた物が高く売れるほど甘くないでしょう。

そこで重要なのが“付加価値”です。

売上高に対して売上総利益の割合が高いということは、自社にしか作ることのできない、消費者にとって高くても買い求めたい商品を販売しているということになるのです。これが“付加価値”です。

売上総利益は会社の商品力を示すものでもある、というのはこれが理由なのです。

1-2-3 売上原価を減らす

では、売上原価を減らすのはどうか?というと、こちらは絶対的なものではありません。

前記の製造業・建設業で材料費や人件費を削るのは、粗製濫造のリスクもあります。

飲食店であれば、高級・良質な材料が価値になっている場合もあるでしょう。

もちろんムダの見直しで浮く部分もありますし、それはそれで重要なのですが、根本的にはコストカットで大きな経営改善に寄与するとは限らないのです。

なお、経費削減についてはこちらの記事も参考にしてください。

経費削減の項目+アイデア13選!流れ4STEPと重要点を解説

2.営業利益とは

営業利益は言わば、本業での利益です。

販売活動に当たっての費用は売上原価だけではありませんから、1章の売上総利益を見ただけでは、本業でもうかっているかわからないのです。

そして営業利益は、金融機関が判断材料として最も重視する利益です。会社の本業での力を重く見るというわけです。

|

※本業とは? 実は、会社の定款に記した事業目的が全て「本業」なのです。よって、意識としての本業とずれるかもしれません。 |

金融機関が最も重視する「営業利益」を改善しませんか?

本業の収益力強化と資金調達に強い財務体制の構築をサポートします。

2-1 営業利益の計算方法

営業利益は、売上総利益から販売費および一般管理費(販管費、つまり商品を販売するために発生する費用と会社の管理にかかる費用)を引いて計算されます。

営業利益 = 売上総利益 - 販売費および一般管理費(販管費)

2-2 販売費及び一般管理費になる費用(販管費)とは

販売費および一般管理費とは、商品を販売するために発生する費用と会社の管理にかかる費用のことですが、

・給料

・地代家賃

・広告宣伝費

・旅費交通費

・水道光熱費

などが当たります。

給料や地代家賃は最低限必要な経費ですが、もしもこちらが大きすぎて営業利益を圧迫しているのであれば、経営の見直しが必要でしょう。

また、1章で見たように、売上原価が業種により異なりますので、こちらの費用との重複なども注意する必要があります。

3.経常利益とは

経常利益は、会社の活動そのものによる利益です。

会社ともなると、本来の業務以外にも収益/費用があるものですから、それらを加味したものが経常利益です。“経常”と言うだけあって、会社の経常的な業績を把握する基準となるものですし、一般的に利益と言えば経常利益というくらいの感覚なのです。

5つの利益の中で最も意識される利益と言ってもよいでしょう。

3-1 経常利益の計算方法

経常利益は、先ほどの営業利益に営業外収益を足し、営業外費用を引いて計算します。

経常利益=営業利益+営業外収益-営業外費用

つまり、最初の2つの利益が引くだけだったのに対し、こちらの経常利益は営業外収益を足す可能性があるわけです。

3-2 営業外収益・営業外費用とは?

営業外収益・営業外費用とは、本業ではないものの継続的に発生する収益・費用です。

| 【営業外収益】 | 本業以外での収益 |

| 不動産賃貸料 | 土地や建物などの資産を外部に貸し付けることで得られる収入など |

| 受取利息 | 金融機関の預貯金の利息や貸付金の利息など |

| 受取配当金 | 企業が保有している株式や出資などに対する配当金の収入など |

| 為替差益 | 外国通貨の為替の変動で生じる損益など |

| 雑収入 | 他の勘定科目に当てはまらない収入など |

| 【営業外費用】 | 本業以外での費用 |

| 支払利息 | 金融機関からの借入金や取引先の社債などに対し支払う利息のこと |

| 社債利息 | 社債を発行した際に社債権者に対して支払う利息のこと |

| 売上割引 | 売掛金が支払い期日前に支払割れたときに発生する値引きのこと |

| 貸倒損失 | 営業上の取引で発生した貸倒金 |

| 開業費 | 事業を開始するまでに使った費用 |

| 開発費 | 新商品や新技術を開発するために使った費用 |

| 雑損失 | 他の勘定科目に当てはまらない損失など |

※金融機関の預貯金の利息や、企業が保有している株式の配当金などは文字通りそのままですが、今ひとつイメージしにくい所もあるかもしれません。ここでは2つの例を想定してみましょう。

【例1】 自社で持っている建物の1階で飲食店を経営して、2階をアパートとして貸し付けている場合、その家賃収入は営業外収益、アパート関連の費用は営業外費用になります。

このように、本業(飲食業)ではない所で相応の収益(不動産貸付)が上がっているものを加味するというのが、経常利益の考え方です。

【例2】 開業して間もない頃は借入金が多く、それに応じて利息も大きいでしょう。その場合、営業外費用が大きくなります。

3-3 営業利益と経常利益を比べればわかること

改めて確認しますと、

・粗利から販管費を引いたものが営業利益

・そこから営業外収益を足し、営業外費用を引いたものが経常利益

つまり、この2つを比べると、会社の姿が見えてくることがあります。

営業利益:赤字、経常利益:黒字→本業は思わしくないが、本業以外がしっかりしているおかげで安定している会社

営業利益:黒字、経常利益:赤字→本業はしっかりしているのに、他の要素が足を引っ張っている会社

大雑把ではありますが、このように会社の姿が見えてくるものなのです。

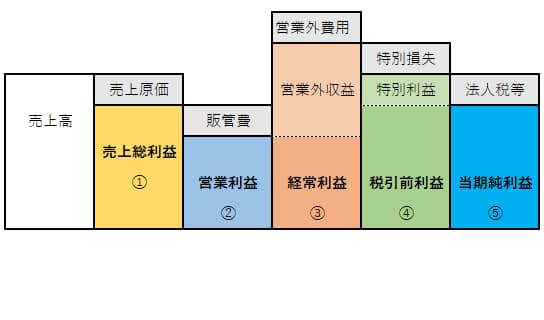

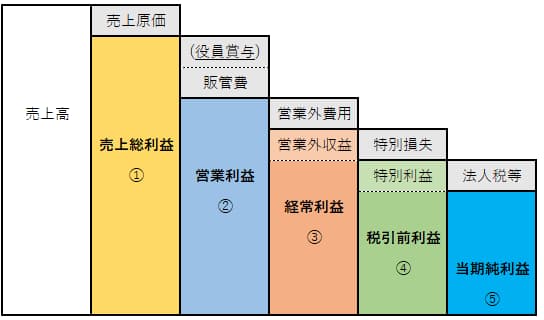

そして、冒頭に示した一般的な階段状のイメージ(表①)と異なり、このように(表②)営業利益より経常利益が上回るという可能性も普通にあるわけです。

表②

※営業外収益が多すぎるのは要注意

場合によっては、本業の売上よりも、本業以外である営業外収益の方が上回ることもあるでしょう。

営業外収益は一時的なものではないので、それによって会社自体の安定性が高まるのは結構な事です。

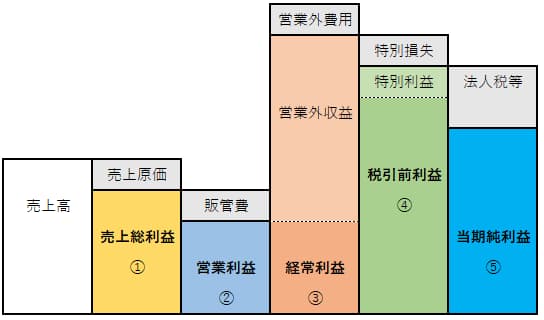

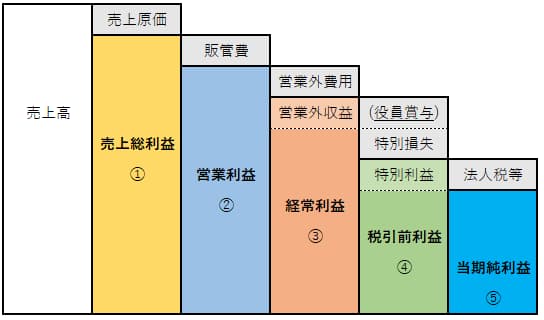

とはいえ、本業よりも副業の収益が大きすぎる形(表③)が続くのは、金融機関など客観的に見れば望ましいとは言い難いものがあるのもまた事実です。副業を本業にすればいいという声も無視できないものになるでしょう。

表③

4.税引前利益とは

税引前利益は、税金を計算する元となる利益で、税引前当期純利益とも言われます。

税引前というだけあって、この利益がわかれば、法人税納税額が概算できるのです。事業を進める上で納税は大きな区切りですから、あらかじめ税額がわかるのは重要でしょう。

とはいえ、税引前利益は税金を計算する元となる利益ですし、特別利益・特別損失はその名の通り特別な要因で生じたものですから、事業そのものの判断材料としては低くなるでしょう。

4-1 税引前利益の計算方法

税引前利益は、経常利益に特別利益をプラスし、特別損失をマイナスして計算します。

税引前利益=経常利益+特別利益-特別損失

こちらもまた、特別利益を足す可能性があるのです。

4-2 特別利益・特別損失とは

特別利益・特別損失とは、通常の経営活動には無関係の、一時的な特別な要因で発生した利益・損失です。

・特別利益→土地建物など固定資産の売却益、生命保険を解約して得た利益など

・特別損失→固定資産の売却損、災害が発生した時の損失など

が当たるといわれますが、実の所は臨時性や金額の大きさによって判断されるため、何をもって特別と言うのかは一概に言えません。

中でも特別損失は、あくまでも一時的・例外的な損失ということで、金融機関からの信用への影響は少ないです。

とはいえ、経済ニュースを見ていると「○○社が~を特別損失に計上」といった話題を目にすることがあるように、ネガティブな印象が強く、外から見ればインパクトが大きいので、ニュースで取り上げられるのも理解できると思います。

※特別損失と営業外費用の違い

営業外費用と特別損失の違いが少しわかりにくいかもしれません。

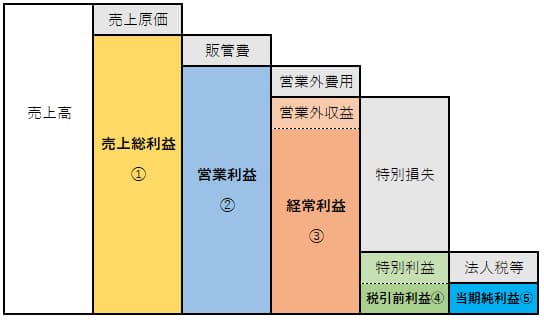

表④

表⑤

表④と表⑤を比べると、税引前利益・当期純利益が同じなので、最終的な利益のみ注目していたら違いがわかりませんが、そこに至る原因が特別損失によるのか、営業外費用によるのかという大きな違いがあります。

この場合、特別損失はあくまでも一時的・例外的な損失ということで、金融機関からの信用への影響は少ないです(表④)。

一方、営業外費用は本業以外で常に発生する費用ですから、こちらが大きく経常利益を圧迫しているということは、信用の低下だけでなく、早急な改善が必要であることが一目瞭然というわけです(表⑤)。

(それだけに、特別損失の中身については監査で慎重に判断される傾向があります)。

5.当期純利益とは

5つの利益のさいごは、まさに最終利益を示す当期純利益です。税引後当期純利益とも言われます。

当期純利益=税引前利益-法人税等

税引前利益から法人税等をマイナスしたものです。

1年間の経営活動における最終利益で、当期純利益がマイナスということは「赤字」となります。

法人税等とは、国税・地方税の税金の合計額です。

企業であるからには、当然納税の義務もあります。

そしてまさに税引前利益から、国税・地方税の納税額を引いたものが、当期純利益、最終的な利益となります。“純”利益とは、そういうことなのです。

最終的な利益ということは、株式会社の場合は配当金の原資となるわけですから、株主にとっては最も意識する利益になりますし、何よりも最終的に手元に残る現金という意味で重要です。

キャッシュフローの計算は、当期純利益を用いることからも、重要性は明らかでしょう。ただし、事業そのものの判断材料としては低くなります。

6.5つの利益で何を重視するか、ではなく5つの利益をすべて活用する見方へ

5つの利益があると、何を重視するかという点も意識するでしょう。

一般的には、3つ目の経常利益が重視される傾向があります。会社全体の活動の成果が表れる利益だからです。

とはいえ、事業そのものの判断材料として、金融機関との関係性から営業利益と、その元となる売上総利益も大事です。

納税を重視するならば税引前利益が、手元に残る現金を重視するならば当期純利益が大事です。

つまり、5つの利益のうち何を重視すべきかというのは、そもそも何を重視するかで変わるものなのです。

そして、1つの利益を細かく見るだけでなく、5つの利益を比較したり組み合わせてみれば、会社の姿が現れてくるものですし、それによって新たな気付きにもつながります。

「5つの利益の中で何を重視すべきか」という単一的な見方に止まってはいけません。

5つの利益を上手く活用していきましょう。

|

※5つの利益の違いを利用した、金融機関の評価を高めるテクニックをご紹介しましょう。 節税などの観点から、役員賞与を支給されるケースがあると思います。 しかしながら、役員への賞与=特別な事と解釈して特別損失に計上する方法もあるのです(表⑦)。 どちらを取っても最終的な当期純利益や納税額は変わらないので、決して不正などではありません。 ただし、役員賞与については様々な制約があります。くわしくは、こちらの記事をご覧ください。 表⑥(役員賞与を販管費に計上しているので、その分営業利益が減っている) 表⑦(役員賞与を特別損失に計上しているので、その分営業利益は増えているが、最終的な当期純利益や納税額は変わらない) |

さいごに

以上、5つの利益について見てきました。

会社が追い求めるべき「利益」ですが、5つの利益それぞれに意味や役割があるので、そう単純な話ではありません。

その中で何が大事とかという域に止まらず、合わせたり比べたりすることで、もっと色々なものが見えてきます。このような、利益についての認識を深めることが、良い会社づくり、経営を進めることにつながるでしょう。

とはいえ、自力で5つの利益を意識した経営を進めるというのも大変なはず。中小企業ならば尚更です。

そこで、経営にも通じた税理士に依頼することもぜひご検討ください。

コメント