役員報酬とは、社長や取締役などの「役員に支給する報酬」のことです。

いわゆる役員の給与なのですが、従業員の給与とは税法上の取り扱いが大きく異なります。

従業員給与は無条件で損金にできますが、役員報酬は厳格なルールを守らなければ損金に計上できません。役員報酬による利益調整や不正を防ぐためです。

損金とは、経費のように利益から差し引けるお金のことです。法人税は利益に課税されるため、利益が多ければ法人税も多く、利益が少なければ法人税も少なくなります。

役員報酬について正しく理解していないと、

「予想より多く利益が出たから、役員報酬を増額しよう」

「赤字になったから、役員報酬を減らそう」

などと考えがちです。役員報酬を損金にできないと、法人税の負担が増える恐れがあり注意が必要です。

そこでこの記事では、

◎役員報酬とは?

◎役員報酬と従業員給与の違い

◎損金にできる役員報酬3種類

◎役員報酬の相場

◎役員報酬の決め方

◎役員報酬を決める時の注意点

について分かりやすく解説していきます。この記事を最後まで読めば、役員報酬がどのようなものなのか理解でき、確実に損金にするにはどうすればいいのかが分かるはずです。

役員報酬についての知識があると、経営が悪化した時に迅速な対処ができます。会社を守るためにも、ぜひ最後までお読みになってくださいね。

目次

1. 役員報酬とは

冒頭でも説明したとおり、役員報酬とは「役員がもらう給与」のことです。

冒頭でも説明したとおり、役員報酬とは「役員がもらう給与」のことです。

ただし、役員報酬は月給や賞与などの金銭だけでなく「役員にとって得になること・もの」も金銭以外の給与とみなされることがあります。この金銭以外の給与を非金銭報酬と呼びます。

役員の非金銭報酬に該当するのは、以下のように役員個人の利益になるものです。

▼非金銭報酬に該当するもの一例

|

◎会社の資産を無料であげたり、貸したりする |

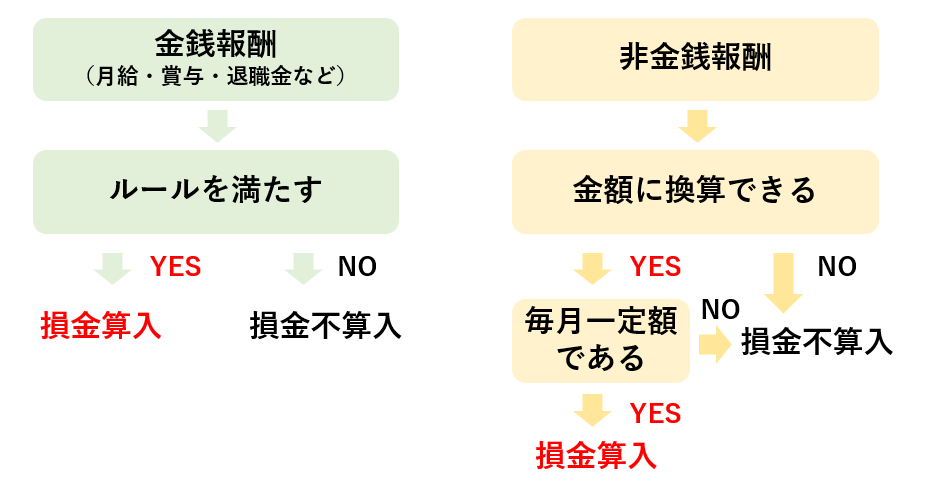

原則として役員報酬は金銭・非金銭にかかわらず、ルールを守らなければ損金(経費)にできません。

役員報酬を損金にするルールは、3章の 役員報酬はルールを守らないと損金にできない!で解説していきます。

金銭報酬・非金銭報酬の特徴をまとめると以下のようになります。

月給や賞与などの金銭報酬は、ルールを満たすことで損金にできます。

月給や賞与などの金銭報酬は、ルールを満たすことで損金にできます。

一方、非金銭報酬は下記の両方に該当しなければ損金にできません。

◎「毎月〇〇円」と金銭に換算できること

◎毎月一定額の支給が可能なこと

非金銭報酬はさまざまな種類があるだけでなく、事業内容などによって解釈に幅があります。

個々のケースを見なければ、非金銭報酬に該当するかどうかの判断はできません。

個人での見極めは難しいので、税制面で損をしないためには税理士に相談するといいでしょう。

|

対象となる役員は? 役員報酬の「役員」に該当するのは、取締役、執行役、会計参与、監査役のほか、みなし役員も含まれます。みなし役員に該当すると、その人の報酬は給与ではなく「役員報酬」として計算されます。みなし役員については、8章のみなし役員に該当しないか確認するで詳しく解説します。 |

2. 役員報酬と従業員給与の違い

役員報酬と従業員給与の最大の違いは、損金処理です。

役員報酬と従業員給与の最大の違いは、損金処理です。

従業員給与は何もしなくても損金として計上できます。しかし、役員報酬はルールを守らないと損金計上ができません。これは給与の支払い条件や税法上の取り扱いに違いがあるためです。

|

役員報酬 |

従業員給与 |

|

|

給与支払いの位置づけ |

職務執行の対価 |

労働の対価 |

|

給与の支払い条件 |

特になし |

勤務時間や業務実績などによる |

|

税法上の給与の取り扱い |

ルールを遵守した相当額のみ損金算入 |

原則として全額損金算入 |

従業員は、基本的に労働時間や業績などに応じて給与が支払われます。一方で役員は、極論をいうと、自身で支払うかどうか自由に決めることができるので「働いても働かなくても給与がもらえる」のです。

役員報酬は、会社の内部で簡単に金額などが変更できるもの。そのため、親族の役員にたくさん報酬を支払ったり、利益が多く出たから役員報酬を上げたりするなども可能です。このような不正や利益調整を防ぐために、役員報酬を損金(経費)にするためのルールが設けられています。

次の章で役員報酬のルールについて解説していきます。

3. 役員報酬はルールを守らないと損金にできない!

役員報酬を損金にするためには、以下の3つのルールを守る必要があります。

役員報酬を損金にするためには、以下の3つのルールを守る必要があります。

①報酬額は期限内に決める

②あらかじめ決めた金額を支給する

③不相当に高額でない

ポイントは3つのルールをすべて守らないとダメだという点です。1つでも守れなかったら損金として計上できません。損金にならないと税制面で損をしますから、ルールをきちんと理解しましょう。

3-1.①報酬額は期限内に決める

役員報酬を損金にするためには、期限内に報酬額を決めなければいけません。

毎月の役員報酬の金額は、会社設立日または事業開始日から3カ月以内に決めます。

報酬額の変更ができるのは、決算後3カ月以内の1度だけです。決算後3カ月以内に変更手続きをしなければ、前年度と同じ報酬になります。

たとえば、3月決算の会社の場合は、役員報酬の変更期限は6月30日となります。変更期限後に役員報酬を増額すると、増額分は損金と認められないので気をつけましょう。

また、役員の賞与を損金として計上する場合にも、期限内に手続きを行う必要があります。賞与に関しては、4-2.②事前確定届出給与で詳しく解説します。

3-2.②あらかじめ決めた金額を支給する

役員報酬は株主総会などで決めた額を支給しなければ、損金となりません。

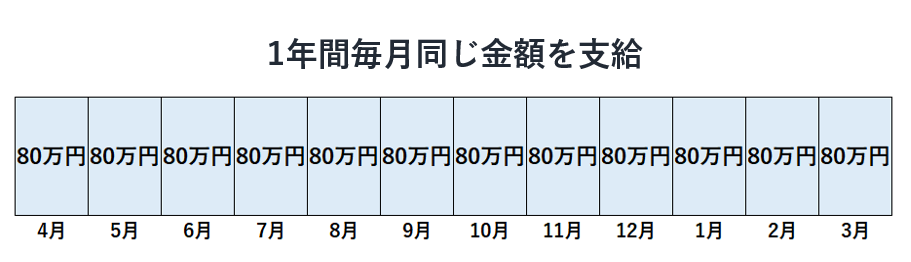

役員の毎月の給与は「金額が一定であること」も条件に含まれます。

そのため、株主総会で役員報酬を毎月80万円と決めた場合、次の決算までの1年間は毎月80万円となります。従業員の給与のように、毎月変動できないので注意しましょう。

3-3.③不相当に高額でない

役員報酬は不相当に高額だと、損金と認められないことがあります。

比較の対象となるのは、同業や同規模の会社です。同業他社と同程度の収益にもかかわらず、何倍もの役員報酬が支払われているとなると「不正な支給では?」と判断される可能性があります。

特に親族の役員報酬は注意が必要です。出勤が極端に少ない、業務実績がないなどにも関わらず高額な役員報酬が支払われていると、世間の相場などから高額とみなされて損金不算入となるケースもあります。

この点については、8. 役員報酬を決める時の注意点でより詳しく解説します。

4. 損金にできる役員報酬は3種類

役員報酬を損金にするために「ルールを守る必要がある」ことは、ご理解いただけたかと思います。

役員報酬を損金にするために「ルールを守る必要がある」ことは、ご理解いただけたかと思います。

守るべきルールは損金にできる役員報酬の種類によって少し異なりますので、ここでしっかり確認しておきましょう。

損金にできる役員報酬は下記の3種類です。

1.定期同額給与

2.事前確定届出給与

3.業績連動給与

順番に解説していきます。

4-1.①定期同額給与

定期同額給与とは、毎月同額支払う報酬のことで役員の月収に相当するものです。

先ほどお話した非金銭報酬も金額に換算でき、「毎月一定額での支給」であれば、定期同額給与に含むことができます。 役員報酬は会社設立時に決めた金額となり、変更しない限りは同額のままです。

役員報酬は会社設立時に決めた金額となり、変更しない限りは同額のままです。

金額を変更する場合は、年1回の決算時に行う「定時株主総会」で決めます。この期限内に金額を変更しなければ、変更分の損金計上はできません。

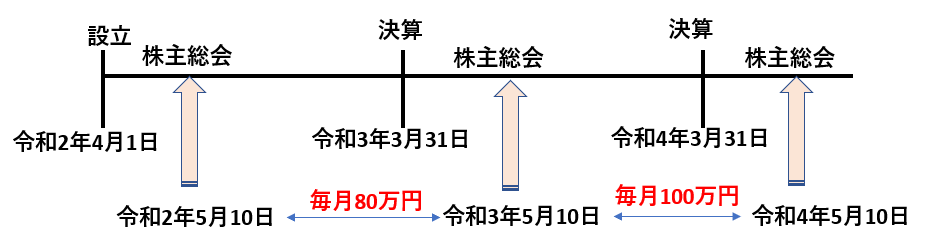

では、4月1日に設立した3月決算の会社を例に見ていきましょう。役員報酬を決めるスケジュールは下記のとおりです。

▼3月決算の会社の場合

|

・6月30日までに株主総会を開催 |

株主総会は決算後3カ月以内に招集するものですが、税金の申告期限は決算後の末尾2カ月以内という条件があります。そのため2カ月以内に株主総会を開く会社がほとんどです。

上の図は、3月決算で5月10日に株主総会を開き、定期同額給与を80万円と決めたケースです。

この場合、5月10日~翌年の5月10日の1年間、毎月80万円の支給となります。

報酬の金額を変更するには、次の株主総会で新しい報酬額を決めます。

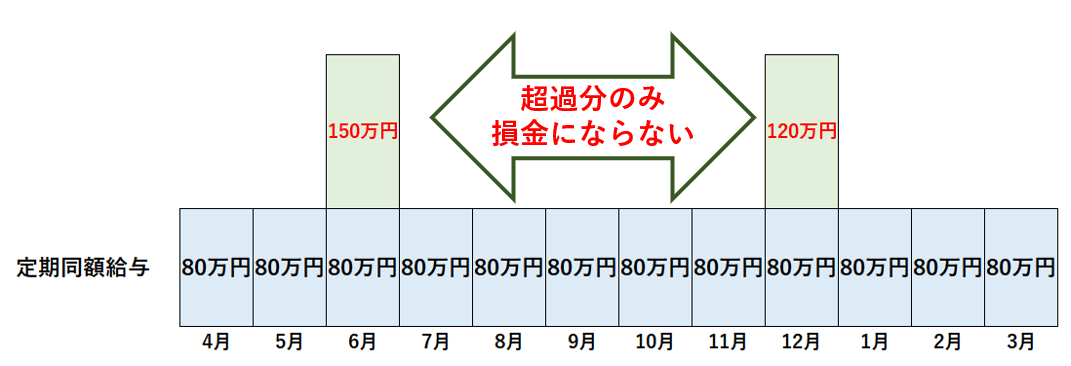

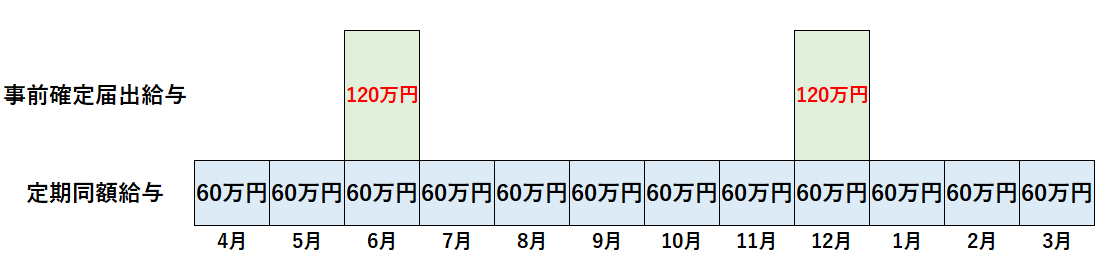

それでは、利益が多く出た月に150万円と120万円を追加するとどうなるでしょうか?

この場合は、定期同額給与の支給額を超過した分が損金になりません。金額をいくら追加しても損金として認められるのは、定期同額給与の支給額のみです。

定期同額給与は特別な事情がある場合に限り、金額を変更することができます。これについては、5. 定期同額給与の金額が変更できるケースで詳しく解説していきます。

4-2.②事前確定届出給与

事前確定届出給与とは、支給時期と支給額を事前に届け出ることで損金にできる役員報酬のことです。

事前確定届出給与を利用すると、定期同額給与に該当しない役員賞与や非常勤役員の年俸を損金にすることができます。

|

事前確定届出給与 |

定期同額給与 |

|

|

ルール |

事前に届け出ること |

1年間毎月同額を支給すること |

|

金額は? |

自由に設定 |

定額 |

|

何に該当する? |

役員賞与・非常勤役員の年俸 |

役員の月給 |

事前確定届出給与の手続きは煩雑ですが、支給額や支給時期を自由に決められるメリットがあります。

事前確定届出給与のルールは以下の3つです。

▼事前確定届出給与の3つのルール

|

①株主総会などで支払日と支給額を事前に確定させる |

この3つをすべて満たさないと損金にすることができません。1つずつ説明していきます。

4-2-1.①株主総会などで支払日と支給額を事前に確定させる

1つ目のルールは「株主総会などで、支払い日と支給額を事前に確定させ、議事録に残す」ことです。

決算後の定時総会で決めるのが一般的ですが、臨時株主総会や取締役会などでも構いません。重要なのは、「株主総会に準ずる会であること」と「議事録を残すこと」の2点です。

定期同額給与は毎月同額という縛りがありましたが、事前確定届出給与は金額や支給回数を自由に決められます。たとえば、6月に80万円、1月に160万円と異なる金額を支給することも可能です。

4-2-2.②期限までに「事前確定届出給与の届出書」を提出する

2つ目のルールは「期限までに事前確定届出給与の届出書を提出する」ことです。

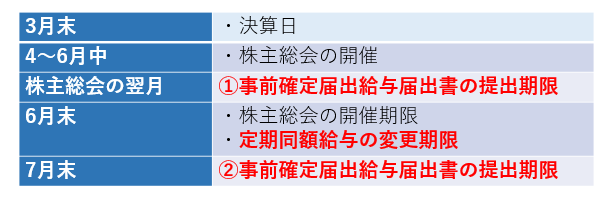

事前確定届出給与の届出書の提出期限は、下記のいずれか早い日と決められています。

①株主総会の決議をした日から1カ月経過日

②会計期間開始の日(期首)から4カ月経過日

中小企業の場合、①の株主総会から1カ月以内に提出するのが大半を占めます。

なぜなら、決算日から2カ月以内に株主総会を開くからです。

3月決算の会社のスケジュールは以下のとおりです。 たとえば6月18日に株主総会が開催された場合の「事前確定届出給与の届出書提出期限」は以下になります。

たとえば6月18日に株主総会が開催された場合の「事前確定届出給与の届出書提出期限」は以下になります。

①株主総会から1カ月経過日:7月18日

②期首から4カ月経過日 :7月31日

上記を比較し、早い日である7月18日が届出書の提出期限となりますので注意しましょう。

4-2-3.③支払日と支給額を守る

3つ目のルールは「支払日と支給額を守る」ことです。株主総会で決めた支給日に支給額を支払います。

金額が1円でも異なると損金と認められません。また支払日が1日でもズレると、損金不算入となるケースもありますから、支払日は銀行休業日なども考慮して決めましょう。

事前確定届出給与については「事前確定届出給与とは?定期同額給与との違いと手続き・記載例を解説」をぜひ参考にしてください。

4-3.業績連動給与

業績連動給与は、その名の通り「会社の業績に連動して支払われる給与」のことです。

定期同額給与や事前確定届出給与と違い、あらかじめ金額が確定していないのが特徴です。

しかし、業績連動給与を損金にするには以下の条件があり、残念ながら中小企業ではほとんどの会社が取り入れることができません。

▼業績連動給与の損金算入ルール

|

①報酬の算出方法が所定の指標を基礎とした客観的なものであること |

業績連動給与を利用するには、所定の指標をもとに報酬額を算定し、有価証券報告書に記載する必要があります。したがって株式を公開していない非上場の会社は適用ができません。

5. 定期同額給与の金額が変更できるケース

定期同額給与は「1年間同額を支給すること」がルールなのですが、特別な事情がある場合のみ変更が認められています。

定期同額給与は「1年間同額を支給すること」がルールなのですが、特別な事情がある場合のみ変更が認められています。

①役員の地位や職務内容が変わった場合

②会社の経営状況が著しく悪化した場合

会社の経営がピンチの時にいち早く役員報酬を下げることができれば、会社の経費が少なくなり、社会保険料の負担も抑えられます。会社を守るためにも覚えておきたい知識です。

ここでは定期同額給与の金額が変更できる2つのケースを1つずつ解説していきます。

5-1.役員の地位や職務内容が変わった場合

事業年度の途中でも、新しく役員になったり役職が変わったり場合は、報酬を変更しても損金と認められます。

役員報酬の増額が認められるのは、以下の場合です。

▼増額できる場合

|

・社長が急逝したため、役員が社長に昇格した |

しかし実情が伴わずに名義だけを変えるのは、税務署に不正と判断される恐れがあります。不正とみなされると、損金になりませんから気をつけましょう。

反対に役員報酬の減額が認められるのは、以下の場合です。

▼減額できる場合

|

・役員でなくなった |

役員報酬の減額は、役員個人の問題だけでなく会社の経営状況悪化でも可能です。次で詳しくお話します。

5-2.会社の経営状況が著しく悪化した場合

会社の経営状況が著しく悪化した場合、役員報酬の減額が可能です。

国税庁は「業績悪化改定事由」に該当する場合に役員報酬の減額を認めています。

|

該当する |

著しい業績の悪化 |

|

該当しない |

・利益調整 |

業績悪化事由に該当するかどうかの判断は、単純に「業績が悪化しているかどうか」ではありません。

業績悪化に伴い、株主や取引先、従業員などへの影響を考慮した上で判断されます。

・従業員の給与が遅延している

・取引銀行との信頼関係が悪化する

・取引先への支払いができない

上記のように「役員の給与を減額せざるを得ない事情」が客観的に認められなければいけません。

6. 知っておくべき役員報酬の相場

役員報酬を決めるには、役員報酬の相場を知ることが重要です。

役員報酬を決めるには、役員報酬の相場を知ることが重要です。

なぜなら相場より高額な役員報酬の場合、損金と認められないことがあるからです。

ではさっそく、国税庁の「令和元年分 民間給与実態統計調査」より民間企業の役員報酬の相場を見ていきましょう。以下の表に、男女の役員報酬の平均を資本金別にまとめました。

|

資本金 |

男性 |

女性 |

合計 |

|

2,000万円未満 |

674万 |

372万 |

582万 |

|

2,000万円以上 |

921万 |

571万 |

832万 |

|

5,000万円以上 |

1,158万 |

490万 |

1,086万 |

|

1億円以上 |

1,326万 |

760万 |

1,279万 |

|

10億円以上 |

1,799万 |

521万 |

1,598万 |

※万以下は非表示

※参考:国税庁『民間給与実態統計調査結果』

上記の表をご覧いただくと、男性役員の場合は資本金が多くなるほど報酬も高くなっていることが分かります。報酬に男女差がかなりあるのは、社長の妻が役員報酬を受けていることが考えられるでしょう。

妻や親族役員への役員報酬額は社長の役員報酬額の6~8割とするケースが多いようです。

役員報酬は秘匿性が高いため、非上場会社の情報を得ることはかなり難しいのが実情です。同業他社の相場を知るには税理士相談する、有料の調査データを購入するなどの方法があります。

7.役員報酬の金額の決め方

これまでお話してきたとおり、役員報酬は一度決めると原則として1年間変更できません。

これまでお話してきたとおり、役員報酬は一度決めると原則として1年間変更できません。

そのため「これくらいでいいか」「節税のために役員報酬を多めにしよう」とざっくりと決めてしまうと、業績が悪化した場合に会社が立ち行かなくなる恐れがあります。

そこでしっかりと押さえておきたいのが、役員報酬の決め方です。

役員報酬の金額を設定する時には次の2つが重要になります。

①年間収益から算出する

②会社と個人が負担する税金のバランスを考える

この2つを考慮した上で「どれだけ会社にお金を残したいか」などの経営戦略をベースに役員報酬の金額を決めましょう。

7-1.①年間収益から算出する

年間収益から原価や経費などを引いて純利益を試算し、役員報酬を算出する方法です。

純利益から役員報酬に回せる金額を試算します。その試算額をもとに役員報酬として確保できる金額を12等分して「定期同額給与」にします。

ここでポイントとなるのが、純利益が現実的な数値であること。「ここまで売り上げたい!」という目標値ではなく、現実的か厳しめの収益予測を立てると安心です。

もちろん「役員報酬として〇〇円欲しい」として、希望の報酬額から算出する方法もあります。ただし、この場合も必ず年間収益と比較して、現実的に可能であるか確認しましょう。

|

余裕資金(内部留保)はどれくらいあればいい? 会社の余裕資金(内部留保)についてはさまざまな意見がありますが、一般的なのは「固定費の3~6カ月分」とされています。固定費とは利益に関係なく毎月支出する費用(人件費、保険料など)のことです。経営の悪化などで売上が0円になっても、余裕資金があればその分安心できます。 もし会社に固定費の3カ月分の余裕資金がないのであれば、役員報酬を多く取るのは危険です。いざという時に困らないためにも、余裕資金を先に確保するように役員報酬を控えめにしましょう。 |

7-2.②税金や社会保険料とのバランスを考える

役員報酬を決める時には、税負担のバランスも考えましょう。

役員報酬を増やすと会社の利益が減るので、法人税や法人が支払う社会保険料などは安くなります。

一方で役員個人が負担する所得税や住民税などは、所得が増えた分高くなります。

▼会社と個人で支払う税金の種類

|

会社(利益) |

法人税、法人事業税、法人住民税など |

|

個人(役員報酬) |

所得税、住民税 |

なかには「役員報酬を増やして利益を赤字にすると、法人税を払わなくていいのでは?」と考える人もいるかもしれませんが、トータルの税負担を考えるとおすすめしません。

会社と役員個人が負担する税金は、どちらか一方を減らすともう一方が増える表裏一体の関係です。

会社と個人が負担する税金をシミュレーションし、バランスをとることが節税につながります。

8. 役員報酬を決める時の注意点

これまでお話してきたことを踏まえて、役員報酬で特に注意すべき点を2つご紹介します。

◎みなし役員に該当しないか確認する

◎親族役員に過大な役員報酬を支払わない

役員報酬でトラブルにならないように、順番に確認していきましょう。

8-1.みなし役員に該当しないか確認する

会社法上の役員に該当しなくても「役員とみなされる」ことを、みなし役員といいます。

オーナー社長の妻や親族がみなし役員とされるケースも少なくありません。

みなし役員と認定されると、給与体系も役員報酬と同じになります。役員報酬はルールを遵守しなければ損金にできません。「役員ではないと思っていた」として従業員と同じ感覚で給与を支払うと、税務調査で指摘されて法人税を多く支払うことになります。

判断のポイントは次の2つです。

①会社の経営に関わっているか

②一定の株式を所有しているか

理事長や役員ではない親族に対する報酬は高額であることが多いもの。損金不算入にならないように、あらかじめ税理士に確認しておくといいでしょう。

8-2.親族役員に過大な役員報酬を支払わない

税務調査で指摘が多いのが「親族の役員報酬」です。

「親族に役員報酬を多く支払って節税したい」と考えがちですが、税務調査で認められなければ節税になるどころか、税負担が増えてしまいます。

報酬の金額が同業他社と比較して極端に高い場合だけでなく、勤務実態からみて高すぎると判断されることもあります。

|

・月に数回しか会社に出社しない |

上記のように勤務実態が伴わない場合は、役員として認められない可能性もあります。親族の役員報酬を決める時には、職務内容や責任の重さを考慮して決めましょう。

9. 役員報酬にまつわるQ&A

最後に役員報酬にまつわる疑問を解決していきましょう。

9-1.Q.役員報酬が損金にならないと、どんなリスクがあるの?

A.税金が2重にかかる

役員報酬が損金にならないと、会社の利益として計算されるため、その分法人税が増加します。

役員報酬は役員の個人所得となりますから、個人負担分の税金(所得税、住民税)もかかります。結果、法人税と個人負担分の税金が2重にかかることになります。

9-2.Q.定期同額給与の未払計上は損金にできる?

A.未払計上分も損金にできるが、税務調査でNGになることもある

定期同額給与は一定の要件を満たせば、未払計上でも損金にできます。

未払計上とは「支払いが確定しているのに、まだ支払っていないお金を会計処理時に計上する」ことです。

定期同額給与では、次の2つの場合のみ未払計上が可能です。

①資金繰りの悪化など合理的な理由によるもの

②未払部分が短期間に支払われている

この2つを満たす場合は、未払部分も含めて定期同額給与として認められます。

しかし「定期同額給与の一部を未払計上して、従業員の賞与と同じタイミングでまとめて支給する」などの損金として認められないケースもあるので注意が必要です。

9-3.Q.役員報酬は自分でやる?税理士に相談する?

A.確実に損金にするなら税理士に相談するのがおすすめ

役員報酬を確実に損金にするなら、税理士に相談するのがおすすめです。

役員報酬はちょっとしたミスや認識違いで損金不算入となるケースがあり、税金の知識がどうしても必要になります。

また役員報酬の金額を決める時に重要になる税金のシミュレーションや相場は、個人での把握が難しいもの。節税につながる役員報酬の金額を設定できるように、プロの手を借りるのも1つの方法です。

まとめ

この記事では役員報酬について解説しました。

最後に記事の内容をおさらいしましょう。

役員報酬とは、社長や取締役などの役員がもらう給与のことです。

役員報酬には月給や賞与などの金銭以外にも、役員個人の利益になるものが非金銭報酬とみなされることがあります。

役員報酬と従業員給与の違いは次のとおりです。

|

役員報酬 |

従業員給与 |

|

|

給与支払いの位置づけ |

職務執行の対価 |

労働の対価 |

|

給与の支払い条件 |

特になし |

勤務時間や業務実績などによる |

|

税法上の給与の取り扱い |

ルールを遵守した相当額のみ損金算入 |

原則として全額損金算入 |

役員報酬は従業員の給与とは違い、ルールを満たさなければ損金として計上できません。

役員報酬の種類とルールを下記にまとめました。

|

役員報酬の種類 |

損金にするルール |

|

|

定期同額給与 |

①会社設立後3カ月以内に決める |

|

|

事前確定届出給与 |

①株主総会などで支払日と支給額を事前に確定させる |

|

|

業績連動給与 |

①報酬の算出方法が所定の指標を基礎とした客観的なものであるのであること |

|

役員の月給にあたる定期同額給与は、特別な事情がある場合にのみ変更が可能です。

経営状況が著しく悪化した場合は、いち早く役員報酬を下げることで、会社を守ることができます。

役員報酬の決め方は、

①年間収益から算出する

②会社と個人が負担する税金のバランスを考える

の2つを考慮して決めましょう。

ただし役員報酬は相場よりも不相当に高額だとみなされると、損金にできない恐れがあります。

損金にするためのルールも煩雑ですから、判断に迷ったら税理士に相談するといいでしょう。

{kind=link}

コメント