「銀行融資をどうしても通したいが、今何ができるか?」

「少しでも成功の確率を上げるために、出来る事はないか?」

資金が必要となった時、金額の大小に関係なく経営者は融資が通るかどうかの不安が頭から離れなくなるものです。

弊社で起業のお手伝いをしたお客様も皆、口を揃えて融資が通るかどうかが不安だとおっしゃいます。

一方で多くの成長企業は、銀行と上手に付き合うことで何度も融資を受けています。

銀行交渉の正解は1つではありませんが、成長企業が共通して実践している事があります。

ここで紹介する銀行との付き合い方を実践すれば、銀行融資成功の可能性がグッと高まります。

起業したてで、銀行融資の理解がまだ少ないお客様も、融資を繰り返し地元では有数の企業に成長したお客様も弊社にはいらっしゃいます。

様々なフェーズにある会社とお付き合いさせて頂いているビジョン税理士法人だからこそ解説できる、銀行融資を成功へ導く銀行交渉をご紹介致します。

会社の業績は、コントロール出来ませんが、ここに紹介する内容は、経営者がやると決めたら出来ることばかりです。

銀行と上手に付き合う事で、銀行融資を資金の安定供給元とすることが出来れば、資金繰りに悩まなくなり、圧倒的に経営が楽しくなります。

ワクワクしながら会社が成長していきます。

1.銀行と接触する前に必ず知っておくべきポイント3つ

銀行と交渉を始める前に、必ず知っておくべきポイントがあります。

ポイントをおさえて銀行にたいするイメージを適切に捉えると、銀行交渉の原理原則を掴むことができるからです。

1-1 銀行コンプレックスを無くして、交渉の主導権を握る

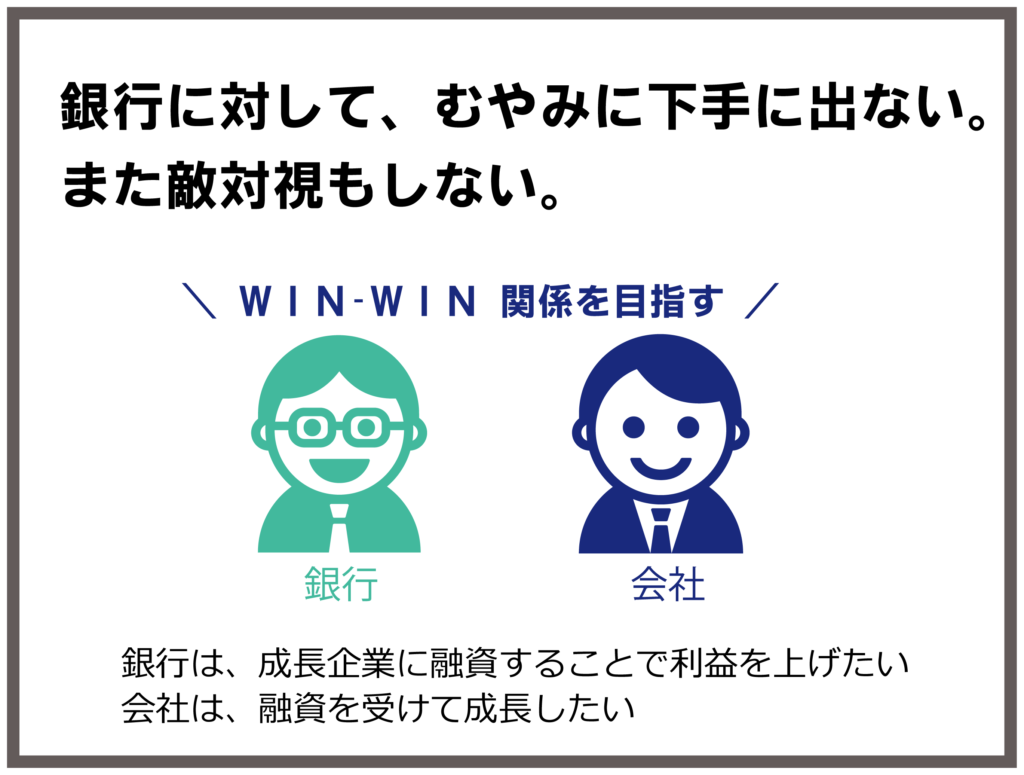

融資を確実に通すためには、銀行に対する苦手意識を捨て去り、対等の関係を目指しましょう。

なぜなら銀行は敵でも見方でもないビジネスパートナーだからです。

不必要にビクビクしたり、敵対視する事は、銀行融資の成功を遠ざける行為です。

- 「うちみたいな小さな会社は相手にされてない…」

- 「決算書の説明は、全く出来ない…」

- 「赤字であることに文句を言われるかも…」

こんな思いで、銀行交渉に対して不安や苦手意識を持つ経営者は多いですが、銀行員はそれらは承知の上であり、しっかりと財務状況を把握して判断したいのです。

成長企業にお金を貸すことで利益をあげたい銀行と、win-winの関係を目指します。

1-2銀行に「お金を貸して」と言わない

銀行に「資金が足りない!貸して!」と言ってはいけません。

なぜかというと、銀行は「雨の日に傘を取り上げ、晴れの日に傘を貸す」と言われていて「お金がない会社には貸したくない」からです。

銀行の一番の収入は利息収入ですから、確実に返済してくれるような業績の良い会社にはどんどん融資します。

返済が滞りそうな業績悪化の会社へは、回収・貸しはがしを図るのは原理原則通りのうごきです。

例えば、

- A社長「貸し倒れにあった!お金をかして貰えないと倒産してしまう!可能な限り早く借入したい。」

- B社長「今は不要だけど、借入するとしたら金利や返済期間などの条件はどうなりますか?」

(後日)「定期預金の相談にきました。ついでに融資もお願いしたいのですが」

上記のよう会社があったとします。

銀行側が融資をしたいと思うのはB社長です。

銀行は、預かっているお金を保全するためにも「確実に返してくれる会社」に融資します。

A社長の会社が、返済してくれない可能性は高いのは目に見えています。

雨が降る=業績が悪くなる前に、使う予定はなくても借りるべきなのです。

銀行の行動原理をまとめると、

- お金がない会社には貸したくないが、お金のある会社には貸したい。

- 借りたがる会社は、お金が無いのでは?と疑い、借入不要という会社に貸したがる。

- 「他行が貸しているならウチも貸したい。他行が貸さないならウチも貸さない。」という右にならえ体質。

この原理を理解しておくと、自社の身の振り方のイメージがつきやすいでしょう。

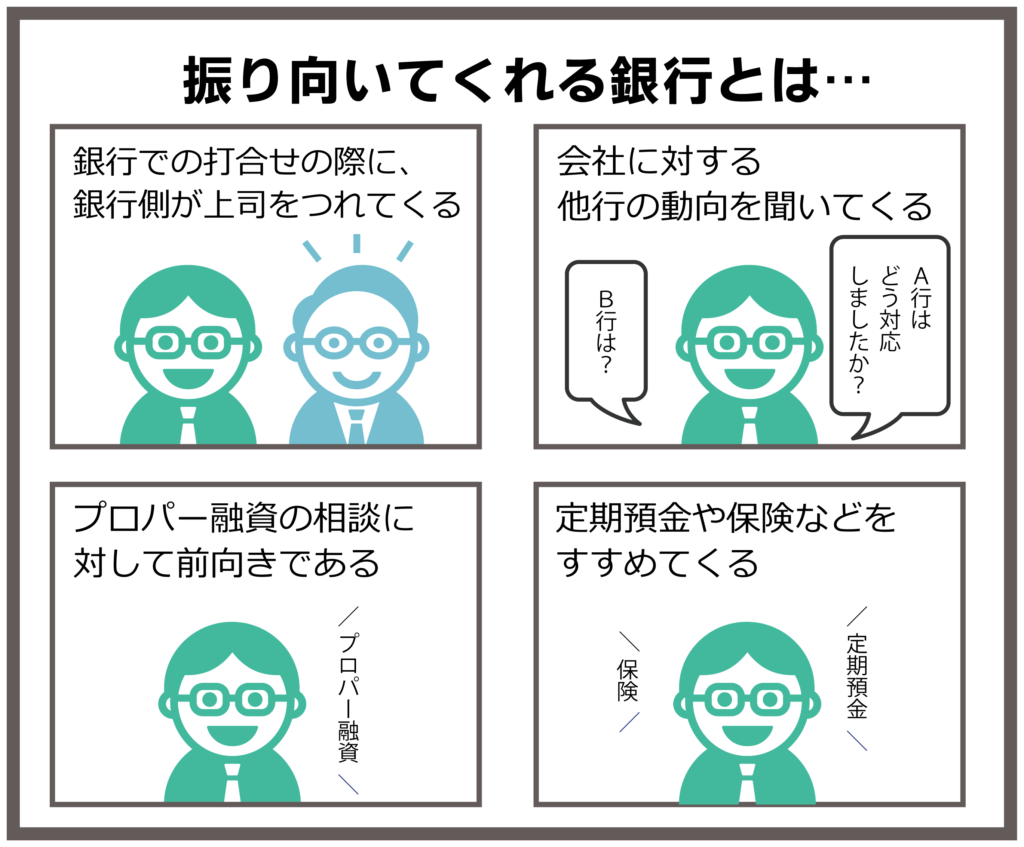

1-3振り向いてくれる銀行を選ぶ

銀行融資を成功させるためには、振り向いてくれる銀行を選びましょう。

銀行に以下の行動がみられる場合は脈あり、つまり会社に本気になってくれる可能性が高いです。

このような銀行を選びましょう。

- 銀行での打合せの際に、銀行側が上司をつれてくる

- 会社に対する他行の動向を聞いてくる

- プロパー融資の相談に対して前向きである

- 定期預金や保険などをすすめてくる

なぜ、会社に興味をもってくれる銀行を選ばないといけないかというと、ミスマッチである取引行は会社のピンチを助けてくれないからです。

例えば年商1億円の会社が1000万円の融資の為に奔走するとします。

預金量130兆円程度であるメガバンクは見向きもしないですが、預金量1兆円未満程度である信用金庫は親身になって話を聞いてくれる可能性は高いでしょう。

行員一人当たりのノルマが異なるので、1000万円の融資にかける時間や手間が全く違うのです。

規模感の差から生まれるミスマッチの他にも、銀行が合わない・振り向いてくれない理由はあります。

以下にあてはまる銀行との交渉は、無駄な努力になってしまう可能性が高いです。

- 銀行がターゲットとする企業規模と、会社の規模が違う

- 会社と担当者の反りが合わない

- 銀行の支店のおかれた立場が会社と合わない

- 銀行評価システムが会社に合わない

取引行選びは非常に重要です。

また、選び抜いた銀行も、支店長が変わると融資姿勢も一変してしまいます。

銀行は、不正の温床となる事態を防止するために2〜5年で人事異動が行われています。

支店運営にかなりの権限をもつ支店長が変わるという事は、これまでなら借りられたケースでも、断られることもあり得るという事です。

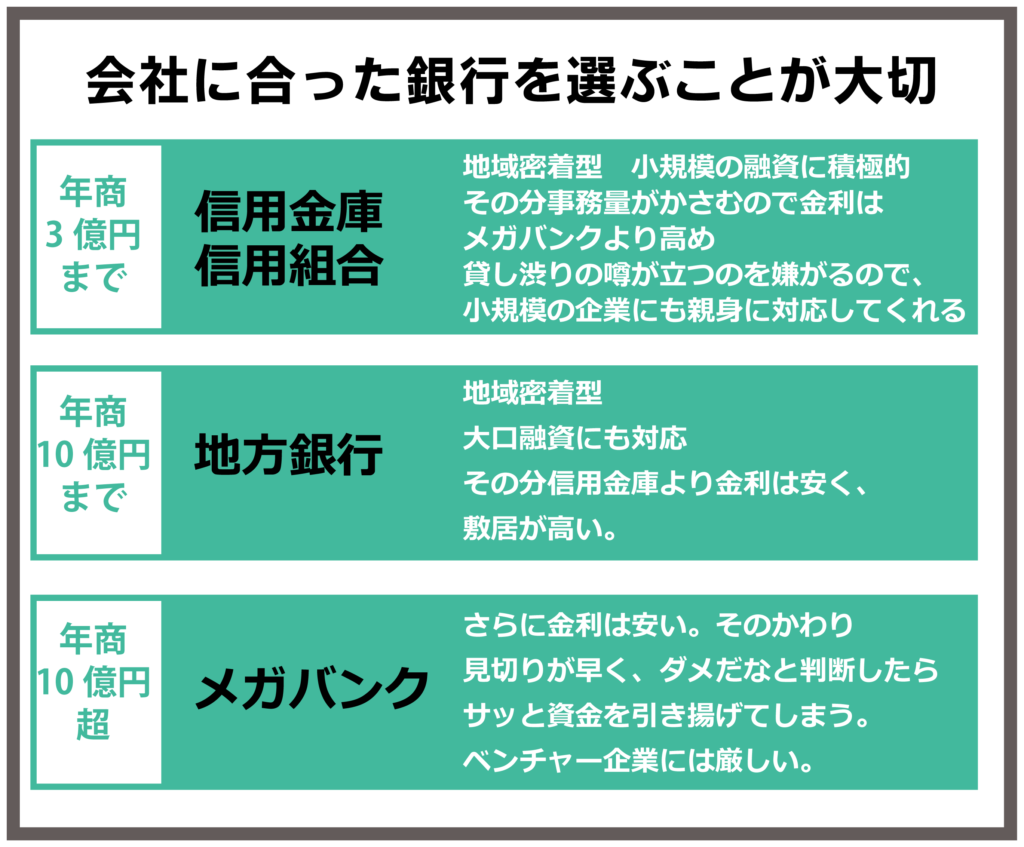

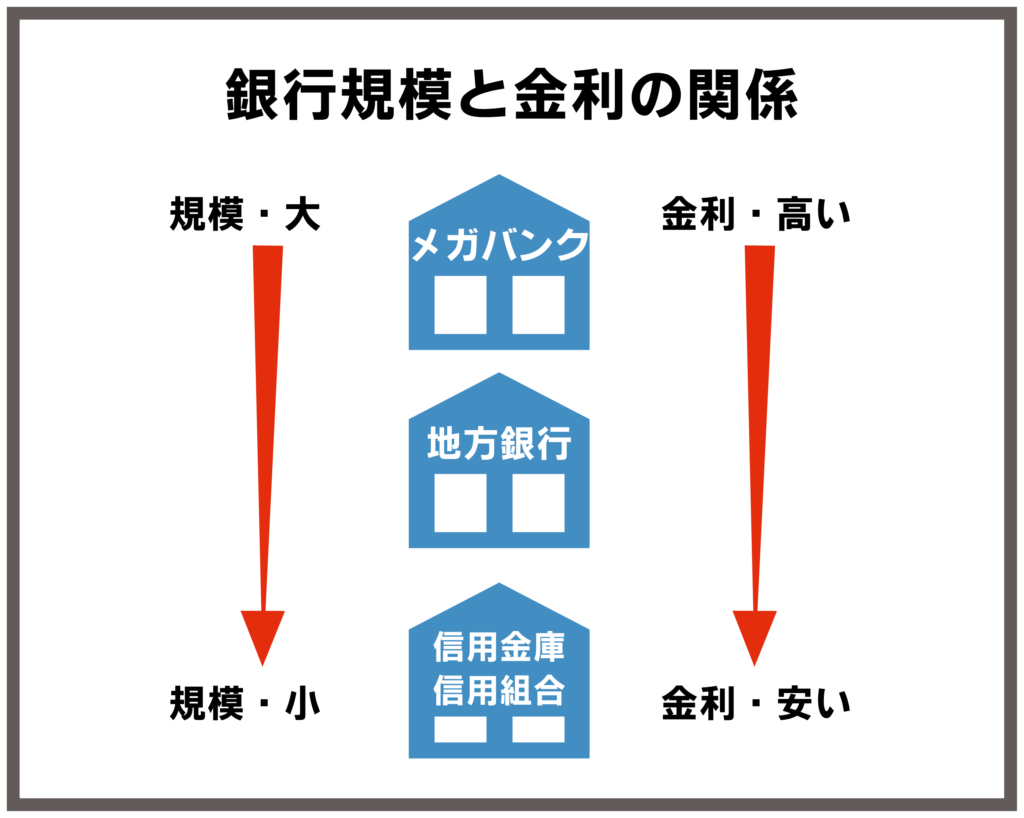

2.融資成功を導く、銀行の選び方

企業の年商によって選ぶべき銀行が違ってきます。

銀行の選び方で一番大切なポイントは、会社がピンチになった時に手を差し伸べてくれるかどうか、です。

起業したての中小企業と大口融資が中心であるメガバンクでは、ミスマッチです。特徴を理解して、会社に合った銀行を選ぶことが大切です。

- 年商3億円までは信用金庫・信用組合

- 年商10億円までは地方銀行

- 年商10億円超はメガバンク

上記について解説します。

2-1 年商3億までは信用金庫・信用組合

年商3億円までの会社は、信用金庫・信用組合を取引行に選びましょう。

そもそも信用金庫が、大きな銀行が取り合わないような中小企業への金融サービスが目的に設立された組織であり、中小企業専門の金融機関だからです。

信用金庫法に基づき、大企業への融資は出来ません。

また、「営業地区の限定」という規程もありますので地域密着型であり、地元企業の成長が、信用金庫自身の繁栄に繋がる仕組みです。

信用金庫は、地元の中小企業を中心にサポート体制やビジョンをつくっているのです。

一方、地方銀行は地元企業だけがターゲットではありません。

また、地方銀行の預金量は10兆円前後であり、信用金庫よりも一回り多いです。

銀行員一人当たりのノルマも同様に多くなり、大口の融資から優先するので中小企業にはなかなか順番が回って来ません。

メインバンクとして取引するには、片思いである状況です。

実際に弊社お客様の例では、そうした銀行の選び方の事情をご存じなく、支払先の口座としてメガバンクを選ぼうとする方は多くいらっしゃいます。

しかし、メガバンクと中小企業では融資どころか、口座開設も難航する事が多いです。

年商3億円を超えるまでは、信用金庫・信用組合と取引し、着実に会社を経営していくことが重要です。

2-2 年商10億までは地方銀行

成長期を迎えている会社は地方銀行との取引がおススメです。

地方銀行は、信用金庫よりも金利が安く、大口の融資も対応可能だからです。

また、地方銀行とメガバンクの違いは以下に挙げる点です。

|

|

地方銀行 |

メガバンク |

|

本店 |

都道府県の主要都市 |

東京や大阪などの大都市 |

|

支店 |

主に地元 |

国内全域及び海外都市 |

|

営業エリア |

本店がある都道府県内および近隣都道府県 |

全国及び世界各国 |

|

特徴 |

地元の大企業や上場企業が中心 |

大手上場企業が中心 |

上記の違いからも、全国展開や海外支店が無かったり、年商10億に達しない企業の場合、メガバンクの恩恵を得づらいでしょう。

メガバンクは見切りが早く、ダメだと思ったらすぐに資金を引き揚げてしまいます。

新規獲得のために、初めての取引には前向きであるものの、その後はぞんざいに扱われてしまう可能性が高いです。

中小企業が、取引行をメガバンクにするのはミスマッチになってしまう可能性が高いです。地方銀行とじっくり付き合うべきです。

また、地方銀行は、合併の際には新規融資を目指す傾向があるので、接点をもつ機会があれば金利情報を聞いて新たな取引のチャンスを伺ってみましょう。

2-3 年商10億超はメガバンク

年商10億円の企業では一度の融資額が1億円にのぼるケースもあるので、メガバンクとの取引が必要です。

「安い金利で大量に貸す」のがメガバンクだからです。

ただしメガバンクは景気が悪くなると、すぐさま回収にかかります。

年商30億円以上の大企業であれば、新たに同じ規模の取引先を見つける方が難しいので、回収にも慎重になりますが、多くの場合は逃げ足の速いのがメガバンクです。

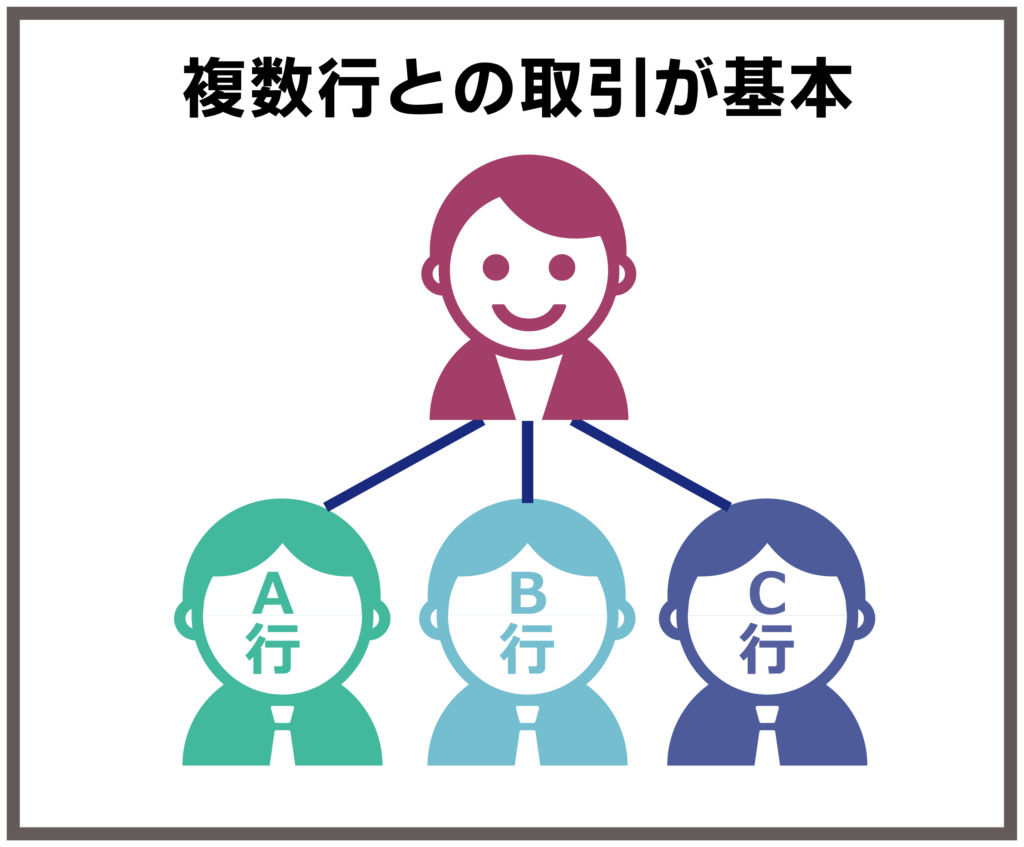

取引行が1行では、様々な局面で行き詰まります。

ましてや、メガバンクとの1行取引では綱渡り状態であることがイメージできると思います。

次項では複数行取引の重要性を解説します。

2-4 複数行と取引し、リスク回避&金利ダウン

1行のみとの取引は、危険な行為です。最低でも3行の銀行と取引を持ちましょう。

1行取引が危険である理由は、

- もし銀行が、他行に吸収合併されたら、突然融資してくれなくなる可能性がある

- 支店長が変わるだけで、会社に対する融資の姿勢がガラッと変わってしまう

- リスケを申し込んだとたん、業績悪化を過度に問題視され、圧力をかけてくる可能性がある

- 競争原理が働かず、融資の金利がより高くなってしまう

が挙げられます。

逆に言えば、複数行取引によって融資の金利ダウンも望めるようになる、ということです。

取引銀行の組み合わせは年商ごとに以下を参考してください。

2-4-1 年商別 取引行の組み合わせ

年商3億円以下の企業や店舗は2行体制

- 地元の信用金庫(メインバンク)

- 日本政策金融公庫

年商10億円までの企業は第一地銀を含み、以下の中から選んだ3,4行体制

- 第一地銀

- 第二地銀

- 信用金庫

- 日本政策金融公庫

- 商工中金

弊社お客様の例では、日本政策金融公庫・信用金庫・第一地銀と取引をおこない、それぞれ3行と融資成功を実現しています。

年商10億円を超えてくると、メガバンクを含む7、8行体制

1行取引は、資金ショートと常に隣り合わせと言っても過言ではありません。

融資額が少額だとしても、銀行取引は複数行とおこないましょう。

3.【フェーズ別】融資確率を高めるためにすべき6つのこと

銀行は1-2でも述べたように、「借りたい」といってくる会社を疑い、「必要ない」という会社や返済能力が確実にある会社に貸したがります。

どうすれば貸したいと思ってもらえるのでしょうか。経営者のフェーズごとに、出来る事があります。

3-1 【すべての経営者向け】帝国データバンク、東京商工リサーチ、企業調査会社に登録する

帝国データバンクや東京商工リサーチなど企業調査会社からの調査依頼が来たら、承諾しましょう。

なぜなら、銀行が飛び込み営業に来てくれる可能性をグッと高めるのが、企業調査会社への登録だからです。

銀行からの飛び込み営業はどんなに忙しくても無下にしてはいけない、銀行交渉の好機です。

ノルマに対して時間の限られている銀行員は、効率よく優良な融資先を見つけるために帝国データバンクのリストで選定し、商談に繋ごうとしているのです。

やってしまいがちな失敗例として

- 決算内容を秘密にしておく

- 赤字を非公表にする

- 調査会社の営業電話を断る

が挙げられます。

調査会社からの営業電話や、郵便物を社員に任せきりにして、不要な営業と混在してしまい、せっかくの機会を逃してしまうケースも多くあるので注意しましょう。

帝国データバンクからの評点が51点以上になれば『銀行の方から営業に来る』とも言われています。

依頼があった時は、丁寧に対応しましょう。

3-2 【1行取引である会社の経営者向け】セーフティネット保証を利用して、新たな銀行を開拓する

1行取引である会社は、セーフティネット保証を利用して、新たな銀行と取引を開始する事をお勧めします。

この制度で融資を受けたい、と銀行にもちかけることで新しく銀行付き合いを始めるのです。

コロナ禍による緊急対策や、景気が悪化した際の中小企業庁が行う、セーフティネット保証は、融資を受けた企業が、倒産などにより返済不可能に陥った場合に、信用保証協会が残額を銀行に支払う(代位弁済)制度です。

銀行側からすると、貸倒になってしまっても損害が少なく済むため融資しやすくなるので、ファーストコンタクトとして最適です。

セーフティネット保証は1号から8号まで8種類あり、現在(2020.8)は4号と5号が発令されています。

4号は指定地域(現在は全国指定)、5号は指定業種が対象です。

セーフティネット保証概要(中小企業庁HP)https://www.chusho.meti.go.jp/kinyu/sefu_net_gaiyou.html

3-2-1セーフティネット保証 申請の流れ

ステップ1

本店等(個人事業主の方は主たる事業所)所在地の市町村(または特別区)の商工担当課等の窓口に認定申請書を提出し認定を受ける。

ステップ2

希望の金融機関または所在地の信用保証協会に認定書を持参のうえ、保証付き融資を申し込む。

3-2-2セーフティネット保証 銀行での申込時の注意点

コロナ対策融資で、申請件数が急増し融資窓口も逼迫しています。

セーフティネット保証の右も左も分からないまま、「詳細は銀行で相談しよう」と考えていると、「本気でこの困難を乗り越える気があるのかな?」とあっさりと断られてしまいます。

最低でも

- 妥当な申請額(月商の2,3か月分程度)

- セーフティネット保証を取り扱っている銀行

を把握してから動き始めましょう。

3-2-3 セーフティネット保証 銀行申込時に必ず必要な書類

- 中小企業信用保険法による認定書

この認定書が無いとセーフティネット保証4号は受けられません。

- 履歴事項全部証明書

- 過去の決算書&確定申告書3期分

融資申込みに必ず求められる書類です。

3-2-4 セーフティネット保証 銀行申込時にあるとベターな書類

- 事業計画書

どんな会社なのかを伝える資料です

- 直近2、3期分の決算書

前期今期の売上高を比較、確認してもらうための資料です

- 申請額の使途の説明資料

借入金の使途を確実に説明できると、返済能力ありと評価されます

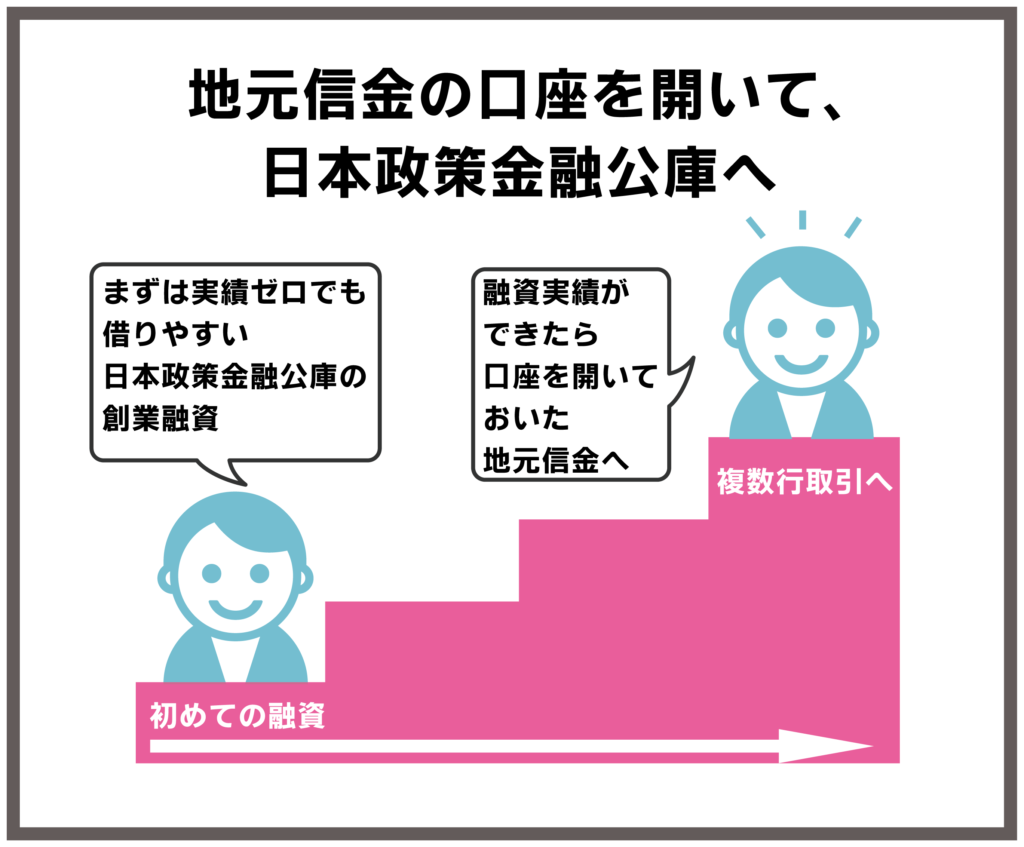

3-3 【融資が初めての経営者向け】地元信金の口座を開いて、日本政策金融公庫へ

借入の際は融資実績も返済能力として重視されますが、最初の融資では実績が当然ゼロです。

融資が初めて経営者は、実績ゼロでも融資が通りやすい日本政策金融公庫を利用して銀行交渉を始めるとスムーズです。

3-3-1 ステップ1:地元信金の口座を開き、定期預金も申し込む

その際に、自動引き落としではなく「集金」を選択します。

これはお金を貯めていく事が目的なのではなく、銀行員と定期的に接点を持つという事が目的です。

3-3-2 ステップ2:日本政策金融公庫に融資を申し込む

政府系金融機関である日本政策金融公庫の創業融資は、初めての融資に最適です。

その理由は、融資限度額は低めであるものの、大きな問題がなく経営者自身にも金融事故(長期間のクレジットカードやローンの支払い延滞や債務整理)が無ければ大抵融資は実行されるからです。

他にも日本政策金融公庫の創業融資を選ぶべき理由として

- 長期間借りられる

- 低めの固定金利

- 無担保・無保証人

が、挙げられます。

銀行からの最初の融資は、判断材料である実績が無いために、一番ハードルが高いのです。

日本政策金融公庫の融資実績が無い場合、「この会社は日本政策金融公庫の審査を通らなかった?」と、あらぬ疑いを持たれてしまいます。

3-3-3 ステップ3:地元信金へ融資を申し込む

日本政策金融公庫の借入から1年程度のち、地元信金へ融資申し込みをします。

弊社お客様の例では、日本政策金融公庫の創業融資を借入後、半年たってから信用金庫からの融資成功があります。

また別のお客様では、やはり日本政策金融公庫の融資と信用金庫との取引からスタートし、今では会社も大きくなり、後に銀行側の営業によってメガバンクと取引を開始され、他に地方銀行・信用金庫2行の計4行と取引されていらっしゃいます。

融資が初めての経営者は日本政策金融公庫の創業融資からスタートして、銀行融資にステップアップしていきましょう。

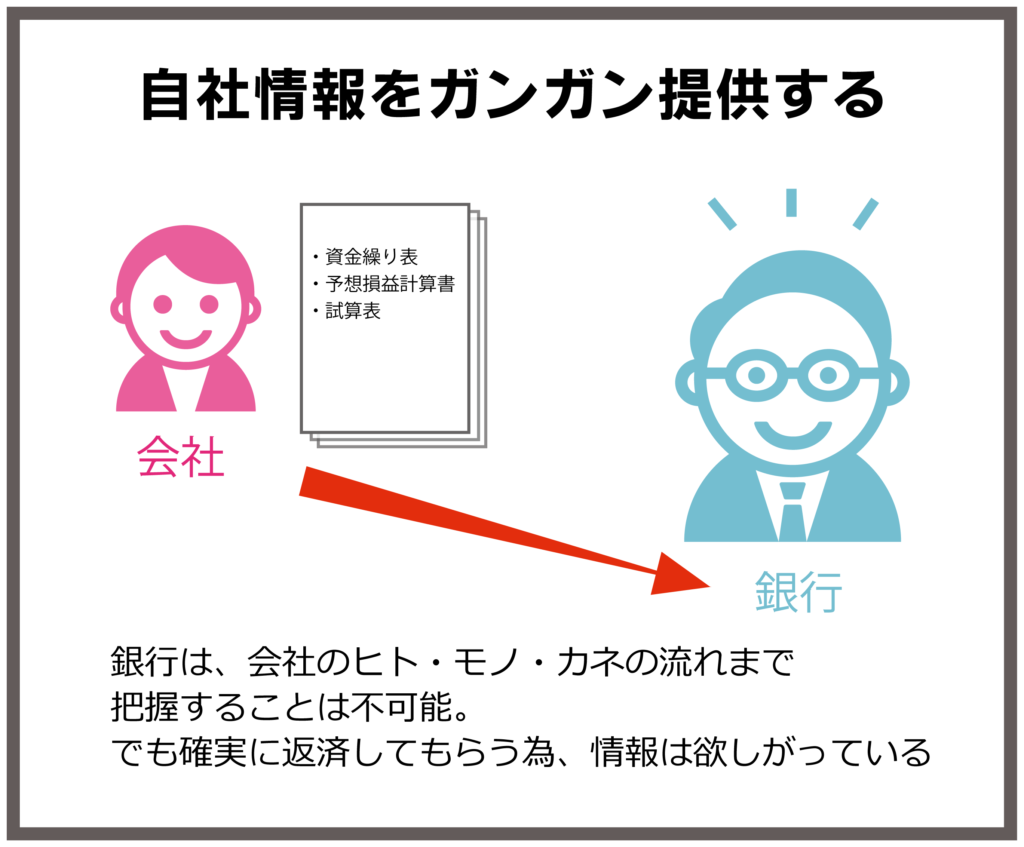

3-4 【今、借入がある経営者向け】自社情報をガンガン提供する

会社の現状を多角的な情報で、定期的に報告しましょう。

プラスの内容でなかったとしても、無いよりはずっと良いです。

なぜ様々な資料が必要になるのかというと、銀行は会社のことをよく分かっていないからです。

銀行員一人につき、担当企業は100社以上という方もいます。ヒト・モノ・カネの流れまでを、すべて理解することは不可能です。

それでも銀行は、確実に返済してもらい利息収入にしたいので、会社の事をしっかり把握・理解をしたい思いは必ずあります。

実際に融資を受けている会社が銀行に提出している資料は

- 資金繰り表

- 予想損益計算書

- 試算表

などです。

忙しい銀行員が、貸したくなる資料を心掛けることが大切です。

こちらが「お金を借りたい」という前に、「そろそろ資金が必要になる頃ではないですか?」と、言ってくれるぐらいの状況を作りあげる事がベストです。

ポイントは、

- 決算が終ったら、経営者自身が決算書を持って、銀行の担当者に決算報告をする

- 節税重視の利益を抑えた決算書では、融資は消極的になる

情報提供の量と融資の成功率は比例すると考えましょう。

銀行から資料を求められたときは、時間をかけてより正確なものを提出するよりも、求める情報が既にある資料にあるならば、それを工夫して素早く提出する方が効果的です。

3-5 【今、借入がある経営者向け】格付け別交渉パターンを知る

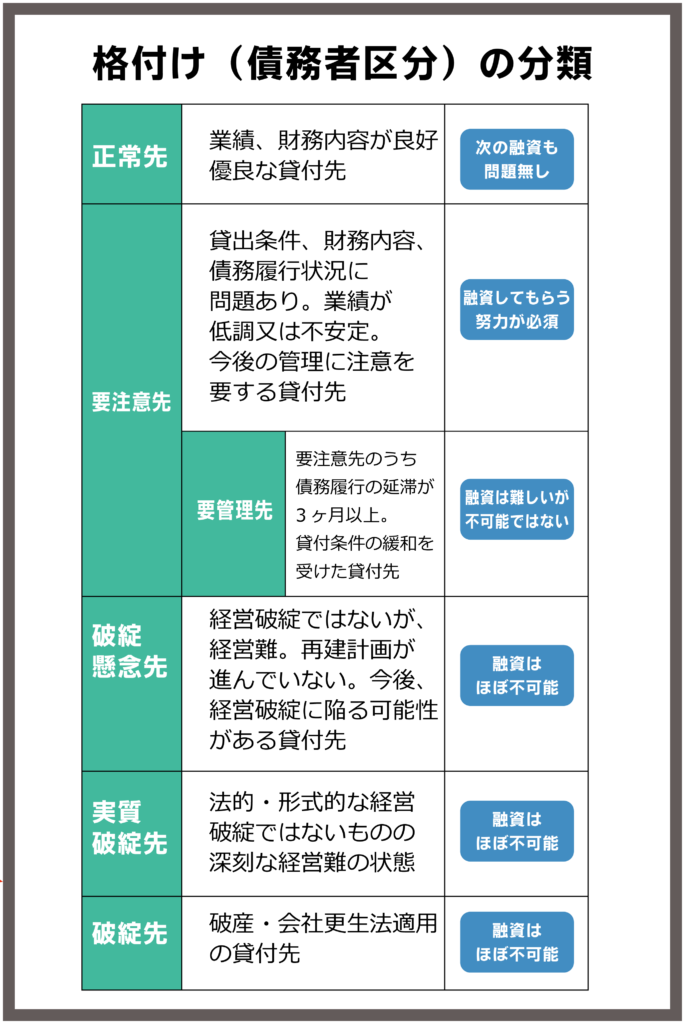

自分の会社が、銀行にとってどの格付け(債務者区分)であるかを認識しましょう。

銀行自ら知らせてくれることはありませんので、機会を伺って例えば「できる限りの努力をしたいので、どのような評価なのか教えてもらえないか?」と聞いてみましょう。

なぜ自分の会社の格付けを知ることが必要かというと、次の資金調達が出来るのか、それとも出来ないのか、はたまた取り立てを受ける状況なのかが決まる、重要事項であり経営者が必ず把握すべきことだからです。

2019年12月で廃止された金融検査マニュアルに基づき、銀行は各会社の融資案件ごとに格付け(債務者区分)を行っていました。

廃止されたとはいえ、「正常先~破綻先の債務者区分やⅠ~Ⅳの債権分類区分の枠組みを大きく変えるものではない。」と「信金中金 地域・中小企業研究所」での調査レポートで述べられています。

3-5-1 格付けの区分

- 正常先

- 要注意先(さらに「要管理先意外の要注意先」と「要管理先」にわかれる)

- 破綻懸念先

- 実質破綻先

- 破綻先

この格付けにより銀行は会社を

- 問題なく融資できる

- 融資せずに推移を見守る

- 回収を重視する

と振り分けます。

3-5-2 正常先

業績良好で財務内容も問題無し。

必要な運転資金は、ほぼ融資可能です。資金繰りを安定させるためには「正常先」であることが必要不可欠です。

3-5-3 要管理先意外の要注意先

貸出条件、債務履行状況、に問題がある。業況が低調。

銀行側の融資姿勢は消極的になります。不良債権予備軍と見なされ、審査もきつくなります。

不安要素をなくすため、様々な資料を請求してくることが予想されます。

融資成功や格付けアップを望むなら、素早く適切な資料を提出しましょう。

3-5-4 要管理先

債務の履行を3ヶ月以上遅滞または貸し出し条件の緩和を受けた貸付先

要管理先になったら融資は受けられないと認識しましょう。

今実際に返済の延滞が続いている場合、追加融資が出来なくなるとしても別の高金利融資を返済に充てるという事は絶対にダメです。

問題の先送りにすぎず、あっという間に破綻させるしか道がなくなります。

リスケと同時に本気の経営改善で軌道修正をします。

3-5-5 破綻懸念先

経営破綻に陥る直前の経営難。再建計画も滞っている。

リスケせず半年以上経過すると不良債権とみなされ「回収不能」として扱われます。

担保を返済に強制的に回したり、代位弁済も求められます。

3-5-6 格付けを知り、事業の将来性もアピールする

格付けの根拠となる金融検査マニュアルは、合理的に経済不安を抑える面があったものの担保や保証への依存を生み、審査を形式化し目利き力を衰えさせてしまいました。

廃止された今、各銀行は生き残る為に、地域性やビジネスモデルに沿った独自性を目指すと言われています。これまでの格付けも重要ですが「事業の将来性」もセットでアピールが必要です。

3-6 【今プロパー融資(保証協会付きでない融資)で借入れがある経営者向け】金利を下げる努力が大切

銀行融資を受ける以上、金利を下げる努力しましょう。

なぜなら、低い金利で借りられるのは信用の証であり、『〇〇銀行が□%で貸すならウチも』と銀行は他行の金利を指標にするからです。

金利に幅があるのは、

- 企業の体力

- 銀行の種類、体力

- 固定金利か変動金利か

- プロパー融資(保証協会付きでない融資)か保証付き融資か

に起因します。

また会社側の状況と、金利の関係は、

- 借入額が大きい

- 財務状態による安全性が高い

- 返済期間が短い

といった場合です。また交渉次第で金利が下がることもあります。

3-6-1 金利を下げてもらう方法

どうやって、金利を下げてもらうかというと、

- 複数行取引をして、適度な緊張感をだす

- 会社の財務改善

これをアピールして、会社にも利益が出ていれば金利ダウンの交渉が可能です。

財務改善は、銀行側に直接「決算書の何が評価されたのか?」を聞いてしまう事が一番の近道です。

また、取引全体での利益が金利交渉に大きく影響します。

- ネットバンク

- 総合振込、給与振り込み

- 外貨預金

- 投資信託

これらの話を持ち掛けられたときに、対応しておくと交渉材料とすることが出来ます。

3-6-2 金利を下げてもらう時に注意すべき事

- 保証協会付融資はどの銀行を通しても、金利も保証率もほぼ一律で、交渉の余地は無いと考える

- 銀行に金利を競わせる事のみを重視し過ぎて、銀行から疎まれては本末転倒

銀行は決算書から、他行の利率を予測して営業します。

1つの銀行で金利を下げる事に成功すると、自然と他の銀行も下がってきます。

信用が信用をうむ良いサイクルなので、金利を下げる努力は怠らないようにしましょう。

さいごに

銀行融資は、情報と作戦が有るのと無いのとでは結果が全く違ってきます。

また絶対的に正解な交渉方法があるのではなく、会社の状況、銀行の特徴、銀行担当者との相性でも、成功パターンが変わります。

銀行に対して、敷居を高く感じて言いなりになるのではなく、会社側も銀行の特性を理解し、交渉カードを沢山用意することで、資金の安定供給元になってもらう事を目指しましょう。

コメント