損益分岐点売上高が計算できると、商売が黒字に終わるのか赤字に終わるのかの分かれ目の売上高が分かります。

つまりそもそも経費をまかなえる最低限の売上はいくらかが分かります。

損益分岐点売上高は、企業が黒字となるための目標(あるいは赤字とならないための指標)として非常に重要です。

そこで本記事では、黒字経営するうえで欠かせない概念である「損益分岐点」について、図解を豊富に交えて、わかりやすく解説します。

目次

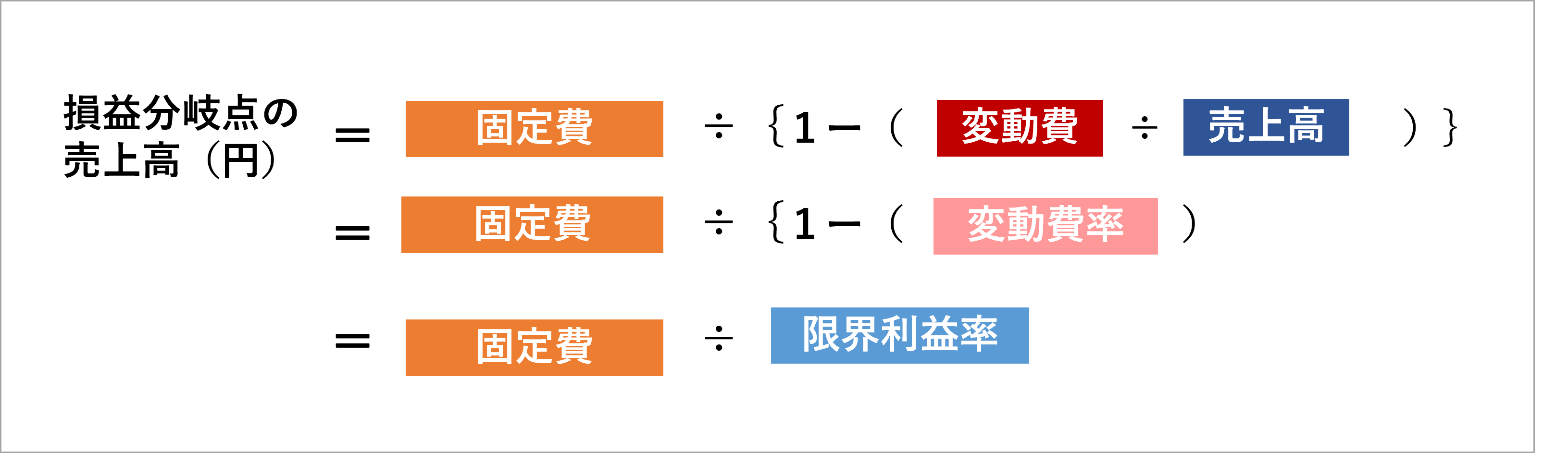

1 損益分岐点売上高の計算式

損益分岐点売上高の計算式は以下の通りです。

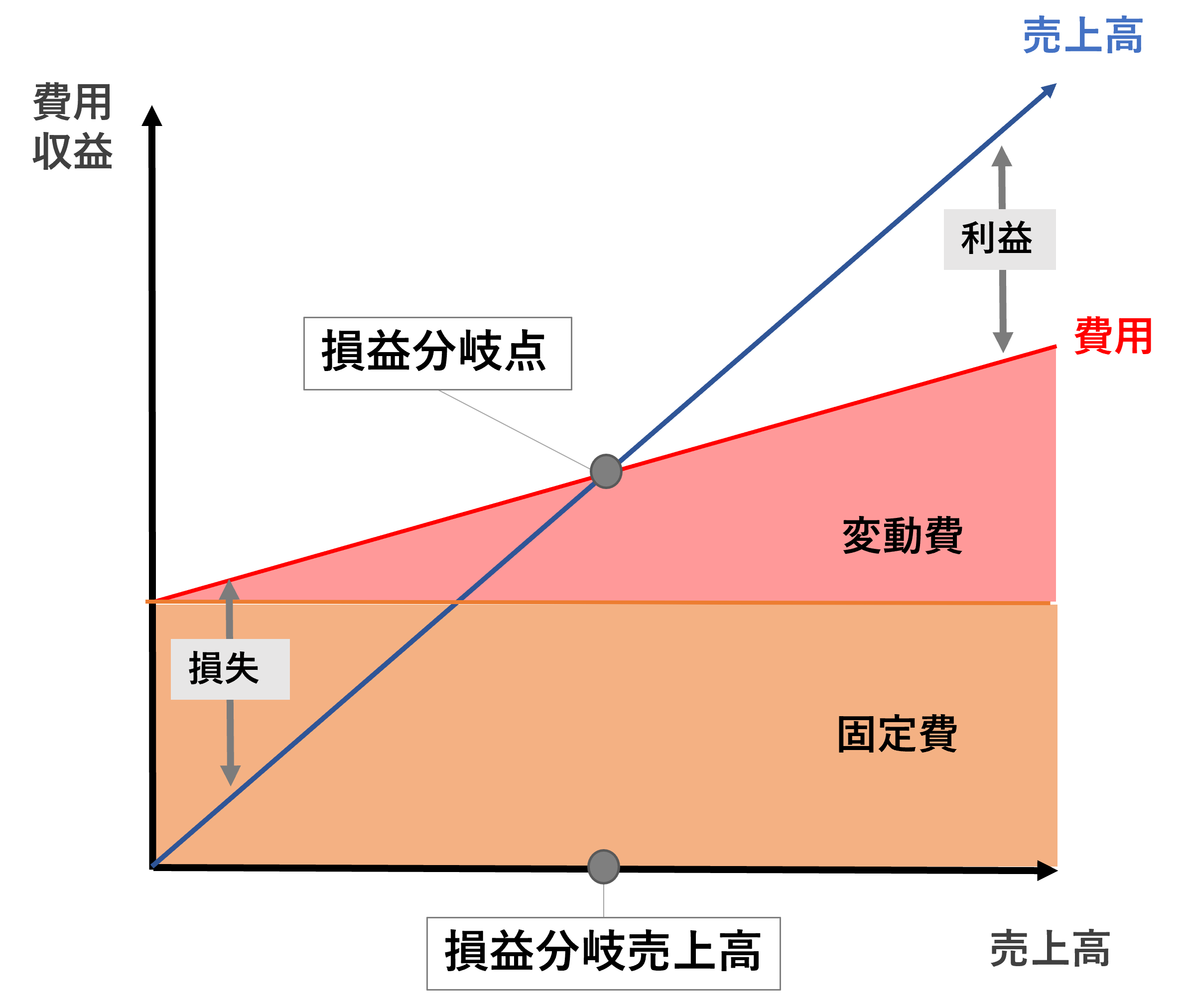

損益分岐点とは、売上高=費用になって、儲かっても損してもない利益が0になる状態のこて売上高のことです。

損益分岐点とは、売上高=費用になって、儲かっても損してもない利益が0になる状態のこて売上高のことです。

損益分岐点、固定費、変動費の関係は以下のようになります。

2 損益分岐点売上高の計算式の考え方

計算はできても下記の式から、なぜ損益分岐点売上高が出るのか理解しづらいかと思います。

「数字に強くなりたい」とお考えの方の中には「この式の考え方を知りたい」という方もいらっしゃるでしょう。

考え方を知れば、計算式を暗記せずにも分かるようになります。

そこで式の解説をしますが、計算できればそれでOKという方は飛ばしてくださいね。

(1)売上高=費用

損益分岐点売上高とは、利益がプラスでもマイナスでもない0のときの売上高です。

「利益=売上高‐費用」なので、「0=売上高ー費用」になるときの売上高が損益分岐点ということになりますね。

つまり損益分岐点売上高 → 【 売上高 = 費用 】 です。

(2)売上高=変動費+固定費

ここで費用は、変動費と固定費に分解できます。

なので損益分岐点売上高 → 【 売上高 = 変動費 + 固定費 】 となります。

(3)売上高 = ( 売上高 × 変動費率 )+ 固定費

ここで変動費を整理します。

変動費は売上高や生産高に連動して、金額が連動する費用です。

なので売上高に占める変動費の比率は、売上高の増減に関わりなく常に一定にあります。

この比率のことを「変動費比率(原価率)」といい、売上高にこの比率をかけることで変動費を逆算することができます。

つまり、[ 変動費 = 売上高 × 変動費率 ]です。

整理すると、

損益分岐点売上高→【 売上高 = ( 売上高 × 変動費率 )+ 固定費 】です。

(4)売上高=固定費÷{1ー(変動費÷売上高)}

(3)で出た式を中学校で習った一次方程式で整理します。

| 売上高=(売上高 × 変動費率)+固定費 ↓ 売上高ー(売上高 × 変動費率)=固定費 ↓(売上高でくくる) 売上高(1ー変動費率)=固定費 ↓ 売上高=固定費÷(1ー変動費率) ↓ 売上高=固定費÷{1ー(変動費÷売上高)} |

損益分岐点売上高というのは 売上高=経費 になるところを覚えておいてください。

3 損益分岐点売上高を計算するための2ステップ

それでは損益分岐点売上高を計算していきましょう!

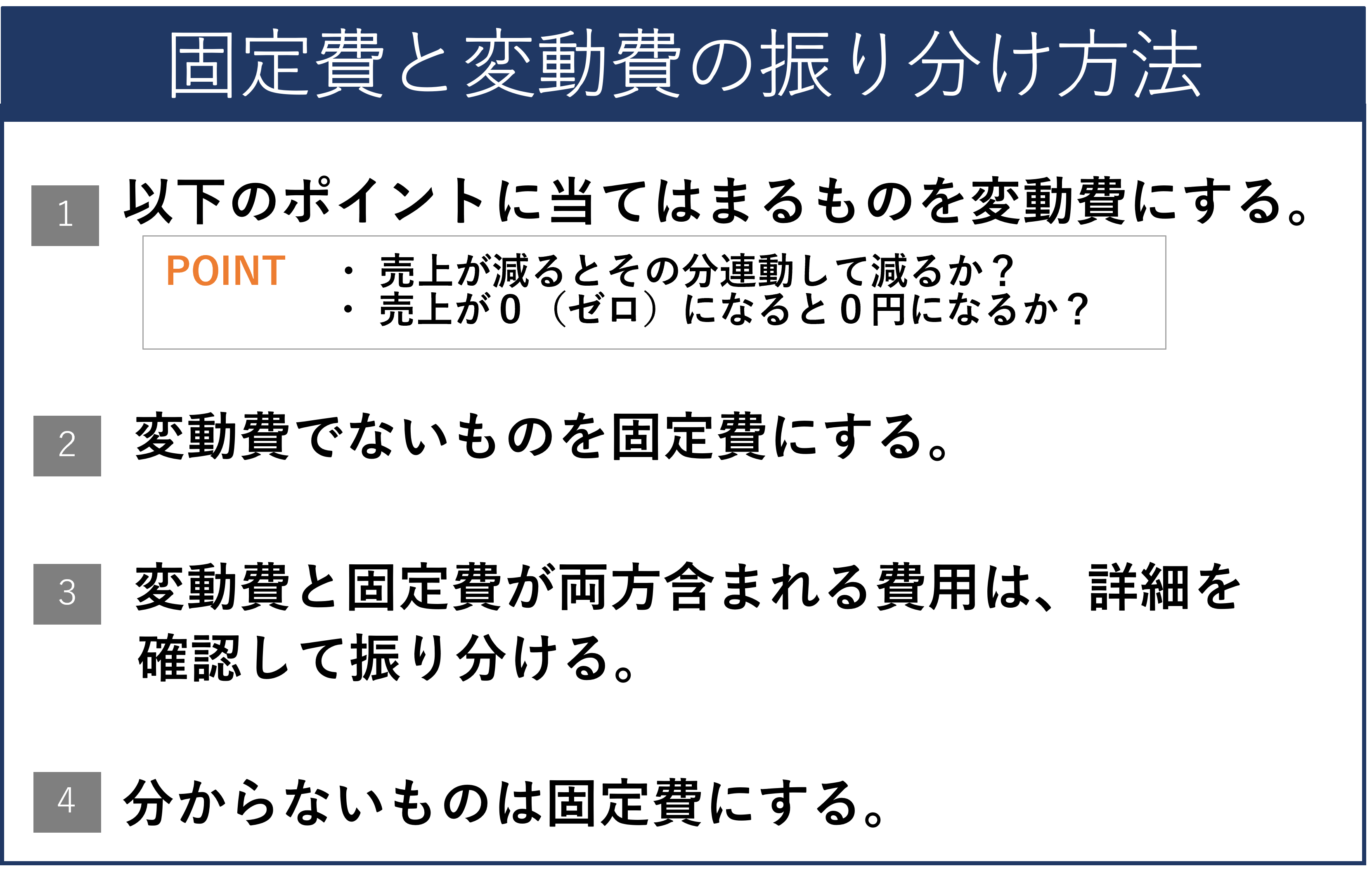

Step1 費用を固定費と変動費に分ける。

まずは『費用』を固定費と変動費に振り分けます。

財務諸表(決算書)にはすでに変動費と固定費がありますが、会計基準をもとに分けたものであって、実務的ではありません。

今回は、自社の分析や経営改善に役立てることを主目的としたものであるため、より実態に近い形に振り分けし直していきます。

費用を分けることができれば計算はとても簡単です!頑張っていきましょう!

※ただし固定費と変動費に分けることがゴールではなく、そのあとの損益分岐点を計算し経営分析することが重要ですので、ここではあまり神経質にならずにひとまずどちらかに分類してみてください。

①まずは費用全体を見て変動費を振り分けていきます。

変動費は、費用の中で売上が減るとその分連動して減り、売上が0になると0円になる費用です。

②変動費にあたらない費用が固定費となります。

③変動費と固定費が両方含まれる費用は、詳細を確認して振り分けていきましょう。

しかし振り分けていく中で、変動費を固定費が含まれている費用が出てくるかと思います。

例えば人件費の詳細を見ると、

|

人件費 → 正社員の給料、派遣社員の費用、福利厚生費、退職金、インセンティブ 固定費:正社員の給料、福利厚生費、退職金 |

上記の例を参考に、振り分けてみてください。

④それでもわからないときは固定費に入れる。

もし顧問税理士がいればその方に聞くのが良いのですが、もし分からない時は固定費に入れると良いでしょう。

というのも損益分岐点売上高を分析するにあたり、固定費が多いほうがより厳しい分析になるからです。

Step2 計算式にあてはめる

変動費と固定費を振り分けたら、計算式に当てはめていきます。

なお、変動費を売上高で割った数字を変動費率(原価率)、また(1ー変動費÷売上高)にあたる部分を限界利益率(粗利益率)と言います。

変動費率とは売上高に対する変動費の比率のことで、限界利益率は売上高に対する限界利益の割合を示しています。

まとめると以下のような計算式になります。

損益分岐点売上高を計算するには、固定費を限界利益率で割ると考えると覚えやすいでしょう。

4 損益分岐点となる売上高の計算例

それでは実際に例題を解いてみましょう。

4-1【初級】えんぴつを売る例

総額100万円で売る鉛筆を50万円で仕入れ、賃料が10万円の店舗で売ることにした場合

例題

| ・売上高:100万円 ・固定費:10万円 ・変動費:50万円 |

計算例

| ・固定費=家賃10万円 ・変動費=仕入50万円 損益分岐点売上高=10万円÷{1‐(50万円÷100万円)}=20万円 |

20万円が損益分岐点売上高です。

4-2【上級】カレー専門店で損益分岐点売上高を求める例

カレーライス専門店の損益分岐点を考えてみましょう。

例題

| ・売上高:60万円 ・カレーライス専門店の1ヶ月の家賃・水道光熱費:20万円 ・カレーライス の材料費:6万円 ・一か月の人件費:25万円 |

このカレーライス専門店の収支がトントンになる売上は、いくらでしょうか。

この答えが「損益分岐点」となります。

計算例

| ・固定費=家賃・水道光熱費・人件費 45万円 ・変動費=材料費 6万円 損益分岐点売上高=45万円÷{1‐(6万円÷60万円)}=50万円 |

よって損益分岐点は「売上高50万円」ということがわかりました。

4-3【応用】目標利益のために必要な売上高目標を決める例

損益分岐点の売上高が計算できたら、次は目標利益に対する必要売上高を求めて見ましょう。

先程の損益分岐点売上高の算式を活用して、以下のような算式になります。

先程のカレーライス専門店が20万の目標利益を目指したとします。その場合の必要売上高はいくらでしょうか?

例題

| ・売上高:60万 ・カレーライス の材料費:6万円 ・カレーライス専門店の1ヶ月の家賃・水道光熱費:20万円 ・一か月の人件費:25万円 ・目標利益:20万円 |

計算例

|

・固定費=家賃・水道光熱費・人件費 45万円 まず変動費率(売上高のうち変動費はどれくらいか)を出します。 変動費率は(変動費÷売上高)より『6÷60=0.1』です。 そして(固定費+目標利益)を(1-変動費率)で割ると『(45 + 20)÷(1‐0.1)=72 』 |

72万円が20万の利益を達成するための必要売上高だと分かります。

5 概算であることに注意して、経営改善につなげよう!

損益分岐点売上高はあくまでも理論上の予測値であり、大まかな目安であることに注意してください。

実際には、想定外のロスが発生したり変動費の一部が予算オーバーになったりと、予測とおりにはいかないことが多々あります。

よって、損益分岐点は概算であることを前提として、常にバッファ(ゆとり)を見ておくことが大切です。

「計算上の損益分岐点では、実際には損失が出る」くらいに捉えておき、常に損益分岐点は余裕を持って超えるように経営していきましょう。

まとめ

損益分岐点売上高の計算式は、以下の通りです。

| 損益分岐点売上高=固定費÷(1ー変動費率) =固定費÷{1ー(変動費÷売上高)} |

そして目標利益に対する必要売上高も損益分岐点売上高の算式を活用することで算出できます。

| 目標利益に対する必要売上高=(固定費+目標利益)÷(1-変動費率) =(固定費+目標利益)÷{1ー(変動費÷売上高)} |

これらの数字は概算であることに注意して経営改善に役立ててください。

ビジョン税理士法人では、このように経営の状況を分析し、会社の問題を根本から改善する「経営コンサル」を得意とした税理士法人です。

もっと会社の現状と向き合って、現状抱えている問題は何なのか?どうすれば改善できるのか?そうお悩みの方はぜひ一度ご相談ください。

コメント