会社の業績を明らかにする決算、その区切りとなる決算期・事業年度は、任意で決められます。

1年は1月1日から12月31日まで、学校の年度は4月1日から3月31日まで、と厳密に決まっているのと大きな違いです。

しかし、任意で決められると言われても、どう決めればよいのか迷われる方も多いでしょう。

そもそも、決算期・事業年度を任意で決められるメリットがわからないかもしれません。

この記事では、決算期・事業年度の意味、傾向、決めるポイントなどについてお伝えします。

ご自分の会社に適した決算期・事業年度を決める手助けになれば幸いです。

目次

1.決算期とは?

1-1 決算期とは、企業の事業年度のさいごの月で決算月ともいう

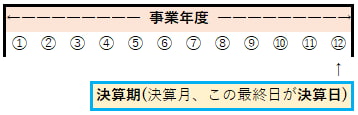

事業年度とは、会社の業績を明らかにする決算の対象となる区切りの期間のことです。

決算期とは、その事業年度のさいごの月のことで、決算月ともいわれます。

そして、決算期の最終日を決算日といいます。

この記事では、下図のような概念で話を進めます。

(ただし、「決算期」という言葉は幅広い意味で使われることもあります。事業年度のことを決算期と言う方も、決算日を決算期と言う方もいますので、言葉の行き違いに注意が必要です)。

1-2 個人事業主との大きな違いは、決算期を任意で決められる事

個人事業主の場合、事業年度は1月1日から12月31日、決算期(決算月)は12月で、決算日は12月31日となります。

このように個人事業主の決算期・事業年度は固定されているのに対して、法人は任意で決める事が出来ます。

ただし、法人税法では事業年度が最長1年と定められています。

|

※事業年度は最長1年ですから、建設業のように工事が長期間にわたり、決算期をまたいで工事の完成が次の事業年度になることが珍しくない業種もあります。そのような際に注意すべきことは、こちらの記事を参考にしてください。 |

2.国税庁の統計で見ると、決算期は適度に分散している

決算期は任意で決められますが、実際のところ世間一般の傾向はどうなのか、気になりませんか?

国税庁が例年公表している「統計年報」には、「決算期別の普通法人数」というデータがあります。

これを見ると、1番多いのが3月決算、次いで9月決算、12月決算と続きますが、むしろ決算期を任意で決められる特性を活用して、適度に分散していると見てよいでしょう。

| 決算期 | 法人数 | 割合 |

| 1月決算 | 102,042 | 3.62% |

| 2月決算 | 183,988 | 6.53% |

| 3月決算 | 508,378 | 18.04% |

| 4月決算 | 198,275 | 7.04% |

| 5月決算 | 230,954 | 8.20% |

| 6月決算 | 272,022 | 9.65% |

| 7月決算 | 212,615 | 7.54% |

| 8月決算 | 243,747 | 8.65% |

| 9月決算 | 303,271 | 10.76% |

| 10月決算 | 138,238 | 4.91% |

| 11月決算 | 105,141 | 3.73% |

| 12月決算 | 290,397 | 10.30% |

| (年2回決算) | 28,285 | 1.00% |

| (その他) | 724 | 0.03% |

| 計 | 2,818,077 | 100% |

国税庁統計情報 統計年報2直接税-法人税 令和2年 を元に作成

・3月決算→国・地方自治体の会計年度に合わせた(公的機関との取引が多いと都合が良い)、学校・教育機関の年度に合わせた(人事との関係で都合が良い)といわれ、大企業の割合が高いです。とはいえ、1番多いといっても18%ほどですから、極端に多いというわけではありません。

・9月決算→何かと忙しい3月頃を避けて、その半年後というきりの良さで選ばれる傾向があります。

・12月決算→単純に年末だから、個人事業主と合わせたというだけでなく、海外事情に合わせた面もあります。

欧米も決算期を任意で決められますが12月決算が比較的多く、中国は法律で12月決算と規定されています。よって、海外取引が多い企業が12月決算にするケースが増えています。

3.決算期・事業年度を決める際の6つのポイント

任意で決められる決算期・事業年度ですが、任意ということは、自分の会社に適した設定をすればメリットがあり、適さない設定ではデメリットになるということです。

決め手が無ければ、取引先・関係先にそろえるというのも1つの考え方ですが、この章では決算期・事業年度を決める際のポイントをお伝えします。

3-1 決算期が繁忙期と重ならないようにする

決算というものは何かと手間のかかる作業ですが、会社であるからには絶対にやる事です。

繁忙期は業種によってまちまちなので一概には言えませんが、決算をしっかり行うためにも、業務が忙しい時期と決算期が重ならない方が望ましいです。

繁忙期という意味で見落としてはいけないのが、世間一般の慌ただしい時期です。

例えば、3月15日は確定申告の申告期限なので、この前後は個人事業主の方と税務署が大変慌ただしくなります。その意味では1月決算にした場合、3月が申告・納付期限になるので、まさに確定申告の慌ただしさと重なってしまいます。

実際、2章の決算月表で1月決算が最も少ないのは、申告での混乱を避ける意図が大きいと思われます。

3-2 納税資金に余裕がある時期にする

法人税の申告期限・納付期限は、決算日の2ヶ月後です。

つまり、決算期の2ヶ月以内には納税資金の必要性が確実に生ずるわけですから、資金繰りが苦しくなる時期と重ならないように、決算期を調整した方がよいのです。

例えば、従業員に賞与(ボーナス)を支給する時期、確実に大きな支払いがある時期は、いつも以上に手元の現金が少なくなるわけですから、ここが税金の納付期限に重なるのは避けたいところです。

なお、法人税の申告期限・納付期限については、こちらの記事も参考にしてください。

3-3 事業年度の初め頃に大きな売上を見込めるようにすると、柔軟に対応しやすい

納税資金のことを考えると、大きな売上が見込める時期を決算期にすれば有利に思えるかもしれません。

実際、決算期に大きな売上を見込むことで、意図的に会社内で目標に進む機運を作ろうという考え方の経営者さんもいらっしゃいます。

とはいえ、見込はあくまでも見込ですから、

・売上が大きすぎると、その分税額が大きくなるので、事前の節税対策などが取りにくい

・売上が少なすぎると、納税資金の問題にぶつかる

というリスクもあるのです。

この点に関してはむしろ、大きな売上が見込める時期の少し前を決算期にして、事業年度の初めの方に売上が大きくなるように設定すれば、

・売上が大きすぎたら、時間をかけて節税対策を進める

・売上が少なすぎたら、事業の見直しなど改善策を打つことができる

というメリットがあるので、業種の傾向を見定めて税理士と検討された方が良いでしょう。

3-4 月末日以外を決算日にするのは、やめた方が良い

決算日が“任意”ということは何日でもよいということです。

つまり、代表者ご自身の誕生日や記念日などでも構わないということではありますが、月末日以外を決算日にするのは、計算が煩雑になるデメリットが多く、おススメできません。

3-5 法人設立日からすぐ後の決算日は、やめた方が良い

例えば、8月18日に法人を設立したとします。

前記のように“月末日以外を決算日にするのは、やめた方が良い” ので、8月31日を決算日にしたらどうなるのでしょう?

この場合、最初の事業年度が8月18日~8月31日の14日間になってしまいます。

(法人税法で定める事業年度は「最長1年」なので、“1年と14日間”という事業年度には出来ません)。

つまり、会社設立からすぐに決算の作業をして、申告し、納税する必要があります。

これは極端な例ですが、法人設立日からすぐ後の決算日は、やめた方が良いのです。

3-6 事業年度を6ヶ月にする年2回決算は、やめた方が良い

1章で少し触れたように、法人税法では事業年度が「最長1年」と定められています。

最長ということは、それより短くすることも可能です(実際、設立して最初の事業年度は、設立日と決算日の兼ね合いで、1年に満たないことは珍しくありません)。

2章の表を見ると、下の方に「年2回決算」とありますが、これは事業年度を6ヶ月にして決算を年2回行っているわけです。

50年以上前は年2回決算が一般的でしたが、法律が変わったことで、手間が軽減される年1回決算が急速に普及しました。

現在も続けているのは昔の習慣、業種特有の事情や考えがあっての事と思われますが、基本的には決算の作業・申告・納税の手間が倍になるこの方法は、おススメできません。

4.消費税の免除期間との兼ね合いで決算期を考える場合もある

4-1 法人設立の前月末を決算日にすると、消費税の免除の恩恵を受けやすい

法人を設立した後、資本金1,000万円以下の法人であれば、消費税が2期(2事業年度)免除されるという規定があります。

No.6503 基準期間がない法人の納税義務の免除の特例|国税庁

2年ではなく“2事業年度”という所がポイントで、設立した月の前月末を決算日にすることで、最初の事業年度をできるだけ長くすれば、それだけ消費税の免除の恩恵を精一杯受けられるというわけです。

4-2 インボイスを発行できるようにする場合、消費税の免除は利用できない

ただし、2023(令和5)年10月からインボイス制度が始まります。

制度の詳細は別記事をご覧いただくとして、免税事業者ではインボイスを発行できないので、事業の性質によっては法人設立当初の免除を使わず、課税事業者に登録した方がよい場合もあります。

この場合、課税事業者に登録すれば“消費税の2事業年度免除”は関係ないので、免除のために決算期を考える必要は無くなるわけです。

インボイス制度開始後当面は、課税事業者・免税事業者それぞれに負担軽減となる経過措置が設けられているので、どのように対処するのか迷われたら、お気軽に税理士にご相談ください。

インボイス制度とは?その概要、必要な準備などをわかりやすく解説

5.決算期・事業年度を変更する場合

5-1 決算期・事業年度はいつでも変更できる

会社を立ち上げるに当たり、決算期・事業年度のことがよくわからなくて、なんとなく決めてしまった方も少なくないでしょう。

考えて決めた場合も、いざ事業を進めてみるとイマイチかみ合わないという場合もあります。

その時は、決算期を変更しましょう。

例えば、8月18日に会社設立し、そのときなんとなく年末に当たる12月31日を決算日にしたが、後から会社や業種の事情に合わせて7月31日を新しい決算日にする、といった変更は可能です。

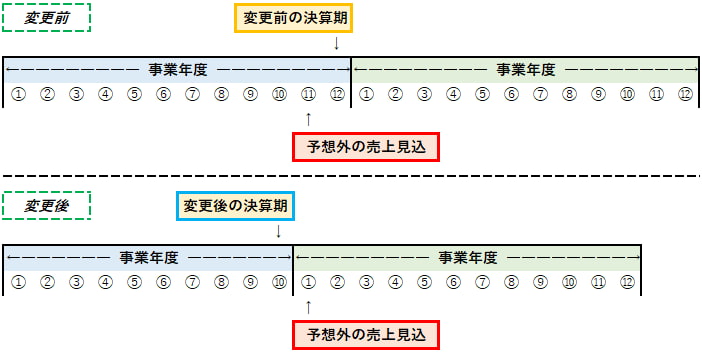

5-2 節税目的で、あえて決算期・事業年度を変更する

法人税法で定める事業年度は「最長1年」ですから、意図的に短くして節税につなげることも可能です。

つまり、決算前に予想外の利益が出そうな時、決算日を早めて利益を次の事業年度に送るという方法です。

今期の売上として算入しないことで、課税対象所得が減り、節税につながります。

さらに、次の事業年度に売上を送ることで、税金の支払いまで1年程度ゆっくりと節税の準備をできることもメリットのひとつです。

これを含めて、弊社からお伝えできる節税対策は、こちらをご覧ください。

法人の節税対策19選!最適な対策が選べるようケース別に徹底解説

|

※ただし、節税に利用できるからといって、決算期は頻繁に変えるようなものではありません。 次の章で述べるように、決算期・事業年度を変更するには手続が必要ですし、決算期を早める=事業年度を縮めるということは、その分だけ決算の作業と申告をする回数が増えるのです。 このように、節税目的での決算期・事業年度の変更は、節税のメリットが相当望める場合を選んで使う手段です。税理士とご相談されることを強くおススメします。 |

6.決算期・事業年度を変更する方法

決算期・事業年度は、しっかり手順を踏めば変更可能です。

なお、決算期・事業年度は謄本に記すものではないので、登記の変更は必要ありません。

6-1 定款を変更する

会社のルールである定款に決算期・事業年度を記載している場合、まずはこの定款を変更するわけですが、株式会社と合同会社で手間が大きく異なります。

6-1-1 株式会社の場合

株式会社の場合、まずは臨時株主総会を開き、定款の変更について株主の同意を得て、その旨を「臨時株主総会議事録」という書類の形にする必要があります。

臨時株主総会では、議決権の過半数に当たる株主が出席し、議決権の3分の2の賛同を得なければいけません。

現在は、一人で株式会社を立ち上げることも可能です。つまり、ご自身が代表取締役にして、株主総会の議長、唯一の株主…等々を兼ねるわけですが、それでも臨時株主総会を開催して、代表取締役が決算期の変更を提案、議長がそれを発議し、株主の賛成多数で認めるという流れを、やはり「臨時株主総会議事録」に記録する必要があるわけです。

この臨時株主総会で株主の同意を得られれば、定款に記された決算期・事業年度を変更します。

なお、会社設立時と異なり、公証役場での定款の認証は必要ありません。

6-1-2 合同会社の場合

合同会社であれば、株主総会という手順がいらないので、定款に記した内容変更のルールに従って決算期・事業年度を変更するだけで済みます。

6-2 税務署、都道府県、市町村に「異動届」を提出する

定款の変更が済んだら、決算期・事業年度を変更したことを「異動届」に記入して

・税務署

・都道府県税事務所

・市役所あるいは町村役場

に提出します。「異動届」と見ると、会社の所在地を移る時の書類に思えますが、決算期・事業年度など法人で変更したことがあれば、この「異動届」を提出するのです。

その際、変更された新しい定款、臨時株主総会議事録それぞれのコピーも添付します。

さいごに

以上、法人の決算期・事業年度について見てきました。

任意で決められて、後から変更もできるわけですから、「決算期は何月がベスト」という事は申し上げられません。

ただ、「3月が一番多いから3月を決算期にする」といった安直な考え方で決めないほうがよいでしょう。任意で決められる利点を最大限生かして、自分の会社・業種に最適な時期に設定すべきなのです。

とはいえ、経営者ご自身だけで総合的に判断するというのは、なかなか大変だと思います。

そこで、税務の専門家にして経営にも通じた税理士にご相談ください。

コメント