役員退職金は退職後の生活保障の目的により支給されるため、役員報酬や役員賞与に比べて税金が優遇されています。

中小企業において、数千万の役員退職金を支給する場合があります。会社がどれくらいの金額が必要なのか、事前に分かれば対策ができます。

対策をしていないで、支給すると会社の資金繰りが著しく悪化し、後継者に迷惑がかかるケースになります。

計画的に役員退職金の準備をすれば、大きな節税効果を得られることができます。

そのため、役員退職金は、どれくらい支給してよいのか。その資金をどのように用意すればよいのか。

会社にあった適切な役員退職金の準備方法を解説させて頂きます。

目次

1.役員退職金とは

役員退職金とは、退職した役員に対して、臨時的に支給される給与です。

従業員で言うところの退職金にあたります。原則、役員が退職しないと支給されないものです。

役員退職金は、職務執行の対価の後払い、在職中の功績に対する報奨、退職後の生活補償などを目的に支給されています。

1-1.役員に退職金が支給されるケース

退職金は、原則には退職したことにより支給されます。

ここで言う「退職」とは、定年退職やその役員が死亡などに委任契約が終了や例外的な実質的の退職などの5つのケースに分けられます。

| ① | 自らの希望による自己都合退職 |

| ② | 規程の年齢まで働いた定年退職 |

| ③ | 会社の要請等による会社都合退職 |

| ④ | 死亡による退職 |

| ⑤ | 常勤役員が非常勤役員になる等の実質的な退職 |

⑤のケースは、実際には退職しておらず、役員の分掌変更等により実質的な退職として取り扱います。

この分掌変更等とは、地位や職務内容の著しい変更という意味で、税金計算上の退職とみなすという特別な取り扱いになります。

そのため、税務調査になった場合に「本当に退職しているのか」が総合的にチェックされます。すべてチェックができれば、退職としてみなす可能性が高いです。

□ 経営会議などに参加していない

□ 役員報酬がこれまでの半分以下になっている

□ 出勤状況が週1~2回

□ 経営計画書の作成、発表などに関与しない

□ 重要な事項の決定権などは持たない

□ 会社の代表として交渉や意思決定をしない

例えば、実態としては、従来通り経営に携わっているにもかかわらず、代表取締役から非常勤役員に変更し、給与を半分にするなどの形式だけ整えた場合には、退職とみなさない。

その場合には、退職金は、経費にならず、多額の税金が発生する最悪のケースになります。

⑤のケースを扱う時には、税理士によく相談してからの方が良いかと思います。

2.役員退職金の節約効果を得られる3つの理由

役員退職金は、退職後の生活保障の目的のため、役員の給与より税金面において優遇されています。

役員退職金には、社会保険がかかりませんが、所得税や住民税はかかります。

しかし、税金を計算する上で優遇されている3つの理由があります。

| ① | 退職所得控除 | 退職金から勤務していた年数に応じて所得控除ができます |

| ② | 退職所得の1/2 | (退職所得-退職所得控除)×1/2 |

| ③ | 分離課税 | 他の所得と合算せず、退職金のみで所得税計算する |

3つの理由は、退職金にかかる所得税の計算する上で、大きな節税効果があります。

退職金にかかる所得税の計算方法は、以下になります。

|

【退職金にかかる所得税の計算方法】 (退職金-①退職所得控除)×②1/2=退職所得 この退職所得に③の税率を適用すると所得税が計算できます。 |

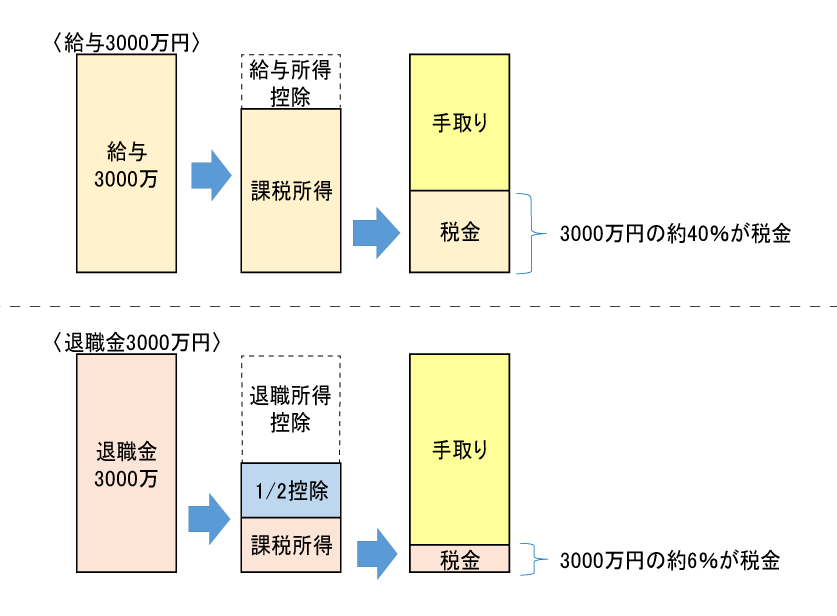

例えば、同じ3000万円を「給与」で取得した場合と「退職金」で取得した場合では、どれくらい優遇されているのか検討します。

| 給与(年収) | 退職金 | |

| 支給額 | 3,000万円 | 3,000万円 |

| 社会保険 | 145万円 | 0円 |

| 所得税 | 775万円 | 100万円 |

| 住民税 | 260万円 | 70万円 |

| 手取り | 1,820万円 | 2,830万円 |

社会保険の対象が給与になりますので、退職金の場合には社会保険の支払いがありません。

また、税金面で優遇されている3つの理由により所得税、住民税についても退職金の場合には、負担額が減少しています。

役員給与で3000万円を取得した場合には、税金負担割合が約40%もかかるのに対して、役員退職金の税金負担割合は、約6%になります。

いかに退職金の制度が優遇されているか、おわかり頂けたと思います。

それでは、3つの理由を解説させて頂きます。

2-1.退職所得控除

「退職所得控除」とは、退職金から勤務していた年数に応じて所得控除ができます。

| 勤続年数 | 退職所得控除 |

| 20年以下 | 40万円×勤続年数(80万円以下の場合には、80万円) |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

勤続年数が20年以下だと40万円×勤続年数、20年を超えると1年ごと70万円の退職所得控除として差し引くことができます。

例えば、勤続年数が30年の場合の退職所得控除は

20年×40万円+10年×70万円=1500万円

この1500万円を退職金から控除することができます。

2-2.退職所得の1/2控除

退職金の所得税の計算について、退職金から①を差し引いた金額を1/2にできます。

単純にいうと2000万円の所得を1000万円にできるということです。お得な制度となっています。

ただし、これは勤続年数が5年以内の法人役員等の退職所得には適用されませんので注意が必要です。

2-3.分離課税

「分離課税」とは、ほかの給与や不動産収入などと別で計算する方法です。

所得税の性質として、収入が増えれば増えるほど税率が高くなっていきます。

つまり、役員退職金は独立して所得税を計算するため、通常の給与よりも税率が低くなるメリットがあります。

例えば、勤続年数30年の役員さんに退職金として3000万円支払った場合の所得税の計算は以下になります。

(退職金3000万円-退職所得控除1500万円)×1/2=750万

750万円×23%-63万6000円=108万9000円

つまり、3000万円を取得して所得税の負担割合は、約3.6%

税金面において、かなり優遇されています。

【所得税率表】

| (1)課税退職所得金額 | (2)税率 | (3)控除額 |

| 1,000円~195万円以下 | 5% | 0円 |

| 195万円超~330万円以下 | 10% | 97,500円 |

| 330万円超~695万円以下 | 20% | 477,500円 |

| 695万円超~900万円以下 | 23% | 636,000円 |

| 900万円超~1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超~4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

| 注意点として

3つのメリットを受ける際には、「退職所得の受給に関する申告書」という書類を会社内に保管しなければなりません。特に難しいものではありません。 記載内容として、住所、氏名、押印、退職金を受ける日、勤務期間など記載するだけです。 〈国税庁〉https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1420.htm |

3.適正な役員退職金の目安を求める計算方法

社長や役員は、今まで会社に大きな貢献していきます。

退職する際にも、その貢献を称える待遇で退職金が支給されます。

しかし、際限なく役員退職金を支給しては、常識から逸脱していますので、税務署から指摘されます。

指摘されると一般的な役員退職金の金額より不相当に高い部分は、税金計算上の経費になりません。

そのため、不相当に高額にならないように、役員退職金額の目安を求める計算方法があります。

| 功績倍率法(原則) | 最終の役員報酬月額 × 勤続年数 × 功績倍率 |

3-2.功績倍率法

功績倍率方とは、役員の退職する直前の給与などの状況により計算する方法です。

具体的には、①最終の役員報酬月額、②勤続年数、③功績倍率という要素を用いて役員退職金を計算します。

実務上において、この功績倍率法がよく採用されています。

①最終の役員報酬月額×②勤続年数×③功績倍率

①最終の役員報酬月額

⇒最終の役員報酬月額とは、退職直前の役員報酬の月額になります。

過去の役員報酬の月額も使うケースがあります。

例えば、役員退職金を支給する直前に、役員報酬を著しく増額した場合には、その役員の功績を反映した適正な金額ではない。税務署に注意される可能性があります。

②勤続年数

⇒勤続年数とは、役員として勤続した年数になります。

そのため、従業員として勤務していた期間は含みません。

また、個人事業から経営して、そのまま会社として組織変更した場合においても会社で役員になってからの期間になります。個人事業の期間は含みません。

③功績倍率

⇒功績倍率とは、役員が在職期間中に、どれだけ会社に貢献したかを数値化したもの。

社長、専務、常務、そのた取締役、監査役などの地位によって功績倍率が役員退職金規程に設定されています。昭和56年の裁判により、国が示したものとして以下になります。

| 役職 | 功績倍率 |

| 社長 | 3.0 |

| 常務 | 2.4 |

| 専務 | 2.2 |

| その他の取締役 | 1.8 |

| 監査役 | 1.6 |

(昭和56年11月18日東京高裁判決より)

|

参考として、【平均額法】 平均額法は、役員退職金の例外的な計算方法です。 社長から平取締役になって世代交代をしてから退任するなどのケースがあります。 〈計算算式〉 (類似法人の役員退職金額÷その類似法人の役員の勤務年数)×今回退職する役員の勤務年数 実際に「類似法人の役員退職金額」、「その類似法人の役員の勤務年数」を明確に調べることが難しいので、実務上はあまり採用されていません。 |

4.役員退職金を貯蓄するオススメの3つの方法

役員退職金がどれくらいの金額で支払うことができるのかをご説明させていただきましたが、何も準備をせずに役員退職金を支払うと会社の資金繰りが悪化する恐れがあります。

そのため、「どのようにして貯蓄していくか」を検討しなければいけません。

代表的な方法について、解説していきます。

4-1.倒産防止共済

「倒産防止共済」とは、正式名称「中小企業倒産防止共済制度」といいます。

取引先の倒産によって連鎖的に中小企業が倒産または経営難に陥らないようにする共済制度です。

倒産防止共済への加入要件としては、

□ 1年以上事業を継続している中小企業者であること

□ 製造業・卸売業・サービス業・小売業などの指定された業種に該当すること

□ 各業種に規程している資本金や従業員数の範囲であること など

倒産防止共済が選ばれる4つの理由は、以下になります。

| ① | 掛金を月額5,000円から20万円までの範囲で、5,000円単位で自由に設定できる |

| ② | 年間240万円(累計800万円)までの掛金を会社の経費にできる |

| ③ | 解約時に納付期間に応じた解約手当金がもらえる |

| ④ | 解約後、再加入がすぐできる |

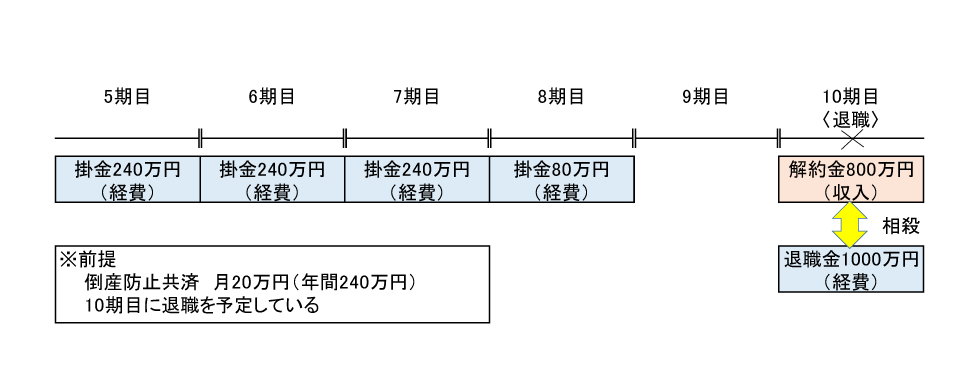

倒産防止共済は、掛金が会社の経費にでき、解約時に解約手当金が収入になります。

解約した事業年度に役員退職金を支給する場合には、解約手当金と相殺されます。

つまり、毎年掛金を経費にしつつ、役員退職金の準備ができます。

上記の図のように、5期から10期にわたって、分散して経費にすることができます。

| 注意点として、 納付期間が40ヶ月未満の場合ですと、元本割れします。 納付期間が12ヶ月未満で解約する場合には、掛金の0% 12ヶ月以上23ヶ月未満で解約する場合には、掛金80%が解約金になるため注意が必要です。 |

倒産防止共済は、万が一に備えながら退職金を効果的に積み立てられます。

加入や解約、再加入の手続きが容易な点も、この制度ならではの魅力と言えます。

4-2.生命保険

生命保険とは、法人契約で社長や役員を対象とした生命保険のことをいいます。

いわゆる保険会社が企業向けに提案している法人保険で、個人契約の生命保険とは異なります。

生命保険が選ばれる3つの理由は、以下になります。

| ① | 社長に万が一のことがあった場合に会社を守ることができる |

| ② | 保険料の一部が経費になる |

| ③ | 解約時に加入期間に応じた解約返戻金がもらえる |

生命保険も倒産防止共済と同様な仕組みになっています。

支払った保険料の一部が経費になり、解約時に解約返戻金として収入になります。

解約した事業年度に役員退職金を支給する場合には、解約手当金と相殺されます。

倒産防止共済と異なる点では、社長や役員に万が一のことがあった場合には、保険金で企業を守ることができます。

中小企業ですと、社長に万が一のことがあった場合には、会社を辞めてしまう可能性があります。

その場合に、法人契約の生命保険がありますと、会社の負債を保険金で精算できたり、残された家族や従業員も守ることができます。

|

注意点として、 その内容として、「保険の目的は企業を守ることであり、節税を目的にしていない」 |

これまでの保険商品に比べて節税効果は下がりましたが、「会社を守る」という保険本来の目的としては 大きな役割があります。

保険より安心して事業に取り組むための環境や状況を整えられます。

4-3.預金(内部留保)

毎月、稼いだ現金を口座に貯めておく方法です。

退職金用の口座を準備して、少しずつ資金を貯めておくだけです。

資金繰りが心配の会社は、まずはこの方法から取り組むことをオススメします。

預金が選ばれる2つの理由は、以下になります。

| ① | 積み立てる金額や期間は、自分で決められる。 |

| ② | 倒産防止や生命保険などのように、実際にお金が支出しない。 |

会社内部に貯めていくため、役員退職金を何年でどれくらい支給するかを検討が必要です。

「何年後に退職するから、毎月これくらい貯めておく」計画的に貯めることができる。

生命保険などのように外部にお金が支出しない点では、資金繰りが悪化することはない。

|

注意点として、 実際に、お金を支出しないため、生命保険のように経費にはなりません。 |

退職金を貯蓄する方法をご紹介させていただきました。

どの方法も良い点、注意しなければならない点がありますので、会社にあった貯蓄方法を検討して見てください。

まとめ

役員退職金は、税金を計算する上で、優遇されており、節税効果があります。

しかし、何も準備しないと、税務調査で「退職金が高くないのか」など指摘されるリスクがあります。

また、高額な退職金を支給すると会社の資金繰りにも大きな影響を与えてしまう可能性があります。

そうならないためにも、準備が必要です。

役員退職金の支給までには長い期間を要するからこそ、税理士とタッグを組み、しっかりと情報収集を行い、無理のない計画を立てていきましょう。