売上高営業利益率とは、売上高に対しての営業利益の割合です。

投資目的で会社を判断する際に、売上高営業利益率を重視する向きがありますし、金融機関も営業利益を重視するように客観的に重視される数字ですから、経済ニュースで取り上げられることもあります。

そして、客観的に重視される数字ということは、会社経営においても重要なのです。

この記事では、その売上高営業利益率についてお伝えします。

会社経営の判断材料にも活用できるようになるまで、理解を深める手助けになれば幸いです。

なお、似たような言葉に「売上高経常利益率」があります。こちらは別の記事で解説していますので、併せて参考にしてみてください。

目次

1.売上高営業利益率とは

売上高営業利益率とは、売上高に対する営業利益の割合です。

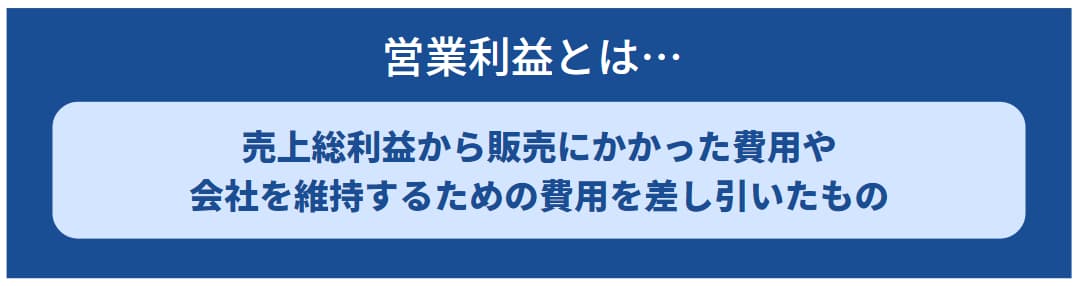

営業利益とは、企業が本業で儲けた利益のことです。

経営者さんならば、事業において利益を重視するのは当然でしょう。しかしながら、利益の額だけを見ていては、その利益を得るための採算性まではわかりません。

つまり、売上高営業利益率が高ければ高いほど、企業の主たる営業活動の採算性が高いということになるのです。

|

※本業とは? ここで迷いそうなのが企業の主たる営業活動、つまり「本業って何?」という所です。 実は、会社の定款に記した事業目的が全て「本業」なのです。よって、意識としての本業とずれるかもしれません。 |

1-1 売上高営業利益率の計算方法

売上高営業利益率の計算方法は、次の通りです。

営業利益 ÷ 売上高 × 100(%) = 売上高営業利益率

売上高営業利益率は、売上高と営業利益の関わりによって算出されます。

そのため、損失が出るなどの場合にはマイナス値になることもあるので注意が必要です。

1-2 売上高営業利益率の業種ごとの目安とは?

計算方法がわかった所で、売上高営業利益率の業種ごとの目安は気になりませんか?

実は、中小企業庁による「中小企業実態基本調査」の結果がまとめられたものを見ると、業種ごとの売上高経常営業率の平均を算出することができます。

最初に述べたように、売上高営業利益率が高いということは本業の採算性が高いという事ですが、だからと言って高い業種=良い業種という単純なものでもありませんし、低いから悲観しすぎる事もありません。

商品を販売するために発生する費用と会社の管理にかかる費用は、業種ごとに傾向が異なるため、下の表を見れば明らかなように違いが生まれるのです。

また、令和3年度(2021年度)決算の実績なので、コロナ禍に加えて物価高の影響が見て取れるように、情勢にも左右されます。宿泊業・飲食サービス業がマイナスなのが顕著な例でしょう。

| 売上高営業利益率 | |

| 学術研究、専門・技術サービス業 | 12.67 |

| 不動産業・物品賃貸業 | 9.62 |

| 情報通信業 | 6.47 |

| 建設業 | 4.45 |

| サービス業(他に分類されないもの) | 4.12 |

| 製造業 | 4.00 |

| 全業種の平均 | 3.58 |

| 生活関連サービス業、娯楽業 | 2.08 |

| 卸売業 | 2.01 |

| 小売業 | 1.85 |

| 運輸業、郵便業 | 0.87 |

| 宿泊業、飲食サービス業 | -0.17 |

中小企業庁 中小企業実態基本調査 令和4年確報(令和3年度決算実績)統計表3.売上高及び営業費用(1)産業別・従業者規模別表 のデータを元に、計算して作成

中小企業実態基本調査 令和4年確報(令和3年度決算実績) 確報 | ファイル | 統計データを探す | 政府統計の総合窓口

また、財務省の別の統計を見ると、資本金が少ない企業(=中小企業)ほど厳しい実態が見えてきます。

(この2つの統計を見比べると傾向がかなり異なりますが、前者は中小企業に絞ったもので、後者は大企業も含まれます。また、業種の分類もかなり異なる点はご注意ください)。

1-3 そもそも、営業利益とは?

そもそもの話として、営業利益とは何?という所も押さえておきましょう。

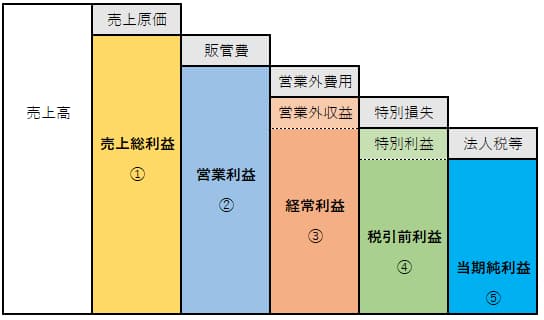

そのためには、損益計算書の5つの利益について知る必要があります。

5つの利益とは、次の5つです。

| ①売上総利益(粗利益、粗利) | 会社の商品力がわかる |

| ②営業利益 | 会社の本業の成果がわかる |

| ③経常利益 | 会社の普段の活動による成果がわかる |

| ④税引前利益(税引前当期純利益) | 会社の納税額がわかる |

| ⑤当期純利益 | 会社の最終的な利益がわかる |

(こちらはイメージ図です。それぞれの利益・費用などの具体的な額と幅を比例させているわけではありません)

このように、本業において商品を販売した金額である「売上高」

そこから、売上原価を引いたものが「売上総利益」

さらに、販管費を引いたものが「営業利益」、となるのです。

付け加えるならば、営業利益は金融機関が判断材料として最も重視する利益です。会社の本業での力を重く見るというわけです。

販管費、つまり販売費および一般管理費に分類される勘定科目には、

人件費、地代家賃、広告宣伝費、販売手数料、水道光熱費、消耗品費などが該当します。人件費や地代家賃のような最低限必要な経費が含まれるのです。

5つの利益については次の記事をご覧ください。

さらに、営業利益と経常利益については、こちらでさらに詳しく解説しています。

営業利益と経常利益の違いとは?|間違えやすい5つの利益も解説

2.売上高営業利益率を経営に生かす方法

さて、この営業利益を売上高で割って算出する売上高営業利益率ですが、この数字をどう使えば何がわかり、経営に生かすことができるのでしょう?

2-1 売上総利益率(粗利率)と比較する

比較検討という意味では、損益計算書の他の項目との比較が効果的ですが、営業利益の場合は本業に直結しているので、売上総利益率(粗利率)と比較してみましょう。

売上総利益率(粗利率)と売上高営業利益率を比べる事で、本業の収益構造が見えてきます。

例えば、

・売上総利益率(粗利率)は高いのに、売上高営業利益率は低い場合 → 販管費がかかり過ぎている傾向を見て取ることができます。

・売上総利益率(粗利率)はそれほど高くないのに、売上高営業利益率は高い場合 → コストカット(販管費の抑制)が上手く行っていることがわかります。

・どちらも高いプラスであれば問題はありませんし、どちらもマイナスであれば会社の大問題です。

このように、2つの数字を比べるだけでも、会社の課題が見えてくるというわけです。

|

※売上総利益率(粗利率)とは? そもそも、売上総利益率(粗利率)とは何でしょう? 売上総利益率(粗利率)は、次のように計算します。 売上総利益 ÷ 売上高 ×100(%) 営業利益を増やすには、粗利を増やす、粗利を増やすには売上高を増やすしかないのですから、密接に関連していることがよくわかるというものです。 |

2-2 立てた予算との比較

あらかじめ立てていた予算と比較する方法です。

立てた予算と実際の数字を比較することで利益の問題点を見出すことが可能です。

その際に売上高営業利益率だけでなく、その他の利益率を算出しておくと比較しやすくなり、分析が効率的です。

2-3 前年度の業績と比較する

前年度の業績との比較の際にも、売上高営業利益率は役立ちます。

前年との比較や、その推移を確認することで、変動した理由などを細かく分析することができます。

期間を区切って比較する場合には、1年ごとなどの大きな節目ではなく、半期や四半期ごとといった細かく確認することで、その推移はより分かりやすくなるでしょう。

また、売上高営業利益率の例年の傾向がわかるようになれば、そこから逆算して売上高の目標を立てやすくなります。

例えば、例年の売上高営業利益率が10%という傾向が出ていれば、売上目標を1000万円といった具合に、感覚で目標を立てるのではなく、具体的な根拠によって目標を立てるのにも売上高営業利益率は役に立つのです。

2-4 同業種の平均と比較する

先ほど1章で見た業種ごとの平均も参考にしましょう。

くり返しになりますが、売上高営業利益率は業種ごとにかなりのばらつきがあるので、一律の基準と言えるものがありません。

そのかわり、業種ごとの傾向と見比べることで、自社の状況を客観的に判断できるわけです。

あくまでも平均なので意識しすぎることはありませんが、平均より高ければ経営の励みになるはずですし、低ければ注意喚起につながることでしょう。

参考までに、業種ごとの売上高営業利益率の表を再び掲載しておきます。

| 売上高営業利益率 | |

| 学術研究、専門・技術サービス業 | 12.67 |

| 不動産業・物品賃貸業 | 9.62 |

| 情報通信業 | 6.47 |

| 建設業 | 4.45 |

| サービス業(他に分類されないもの) | 4.12 |

| 製造業 | 4.00 |

| 全業種の平均 | 3.58 |

| 生活関連サービス業、娯楽業 | 2.08 |

| 卸売業 | 2.01 |

| 小売業 | 1.85 |

| 運輸業、郵便業 | 0.87 |

| 宿泊業、飲食サービス業 | -0.17 |

中小企業庁 中小企業実態基本調査 令和4年確報(令和3年度決算実績)統計表3.売上高及び営業費用(1)産業別・従業者規模別表 のデータを元に、計算して作成

2-5 競合他社と比較する

比較という意味では、売上高営業利益率は本業の指標ですから、競合他社との比較は効果的です。

それぞれの企業が作成している財務諸表を見れば、売上高営業利益率を確認できますから、他社の数字と比較して分析するわけです。

上場企業ならば、株主・投資家向け情報が公開されているので、そのまま参考にできます。

これが中小企業になりますと、必ずしも情報が公開されているとは限らないので、ちょっと難しいかもしれません。

どうしても気になる会社があるならば、帝国データバンクや東京商工リサーチなどに調査を依頼することが可能です。相応の手数料がかかりますが、競合する会社の本業での姿がわかるのであれば、有益な情報となるでしょう。

3.売上高営業利益率を向上させるには?

営業利益の出し方を思い返してみましょう。

「売上高」から売上原価を引き、さらに販管費を引いたものが「営業利益」です。

そして、売上高営業利益率は 営業利益 ÷ 売上高 × 100(%) で算出します。

この構造を思い返せば、売上高営業利益率を良くするためには

・売上高を増やす

・売上原価を減らす

・販管費を減らす

という話になります。それぞれ見ていきましょう。

3-1 売上高を増やす

シンプルに考えれば、売上高を増やす=たくさん売るという事になります。

これを突き詰めていけば、安く仕入れて高く売るという考え方もあります。とはいえ、何の裏付けも無く、安く仕入れた物が高く売れるほど甘くないでしょう。

そこで重要なのが“付加価値”です。

付加価値が高ければ、単価も高くできるというものです。そのような自社にしか作ることのできない、消費者にとって高くても買い求めたい商品を販売することで、売上高を増やすという考え方です。

もちろん、ひたすらたくさん売るという方法もあります。突き詰めていけば“薄利多売”という方法論に行き着きますが、中小企業には荷が重い方法論には違いありません。

中小企業の強みを生かすためにも、付加価値が重要なのです。

3-2 売上原価を減らす

次に、売上原価を減らすことを見ていきます。

売上原価は、業種によって違いがあります。

・小売業の場合→仕入れ値

・建設業の場合→材料費、“建設に関わる”人件費・水道光熱費・燃料費・製造機械の減価償却費

・飲食業の場合→原材料費、“調理に関わる”人件費

・サービス業→外注費、材料費

基本的には仕入れ値、原材料費といった辺りは「売上原価」のイメージ通りです。

一方で“建設に関わる” “調理に関わる”人件費が含まれる=それらに直接関わらない事務員などの人件費などは該当しない、という具合に線引きがあいまいな所もあります。

このように売上原価とは何かがはっきりすれば、

・必要以上の在庫を持たない

・無駄な原材料を投入しない

といった事が売上原価を減らすことにつながります。

とはいえ、本業の土台を崩すようなことは論外です。

飲食店で例えてみれば、高級・良質な材料が価値になっている場合もあるでしょう。店の価値を高めている料理人の人件費を削ったために、他店に移られたら大変です。

なお、売上原価については次の記事も参考にしてください。

売上原価とは? 基本の考え方から具体的な活用方法まで徹底解説

3-3 販管費を減らす

さらに、販管費を減らすことを見ていきます。

「販売費及び一般管理費になる費用」を略して「販管費」といいますが、具体的には

・人件費

・地代家賃

・水道光熱費

・旅費交通費

・接待交際費

・広告宣伝費

・消耗品費

などが該当します。前記の売上原価との線引きが難しい部分もありますが、「売上原価を除く本業の費用」と言えるでしょう。

こちらも本業の土台を崩すようなことは論外ですが、それでも

・社長の趣味に等しい接待交際費

・効果の薄い広告宣伝費

・必要以上に買いすぎた消耗品費

といった具合に、適切にムダの見直しを進めていくのです。

経費削減の具体的な方法、注意点に関しては、こちらの記事を参考にしてください。

経費削減の項目+アイデア13選!流れ4STEPと重要点を解説

4.売上高営業利益率を上げるため、適切な値上げも選択肢に

この記事を書いている現状では、売上原価・販管費を減らすことで売上高営業利益率を良くするのは難しいでしょう。

コロナ禍の影響も残っていますし、物価の高騰、人手不足に対応した人件費上昇…と、売上原価と販管費に含まれるものから頑張って削ったとしても、それ以上に膨らんでしまう現状なのです。

その意味では、適切な値上げ・価格転嫁によって単価を上げて、相応の売上を確保できるようにする施策も重要でしょう。

値上げは顧客離れを招く可能性もある、リスクを伴う施策ですが、それを防ぐ意味でも重要なのが“付加価値”なのです。

おわりに

以上、売上高営業利益率について見てきました。

「売上高営業利益率」は会社の本業、主たる営業活動の採算性がわかる数字です。

この数字を改善するためには、売上高を増やすか売上原価、販管費を減らすしかありません。

とはいえ物価高と人手不足という現状では後者、経費を減らすコストカットは簡単ではありません。

よって前者、売上を増やす方向で行きたい所ですが、言うほど簡単ではないでしょう。

そこで意識すべきキーワードが「付加価値」と「価格転嫁」です。

適切な値上げによって「価格転嫁」を進めないと、会社の存続が危うくなる可能性もあります。

値上げによる顧客離れを懸念する気持ちもわかります。

そこで肝心なのが「付加価値」です。

よそには無い付加価値、高くても買いたい商品力があれば、値上げの難易度も下がるというものです。

そもそも“薄利多売”のような方法論が取りにくい中小企業は尚更、価格転嫁と付加価値をしっかり意識する必要があるのです。

とはいえ、経営者さんおひとりで意識し続けるのは大変でしょう。そこで、経営にも通じる税理士に依頼して、共に考えるという選択肢もぜひご検討ください。

なお、似たような言葉に「売上高経常利益率」がありますが、こちらは営業外収益(つまり、本業以外)を含む会社そのものの採算性がわかる数字です。

この2つを比べる事でもわかる要素がありますが、その辺はこちらの記事を参考にしてください。

コメント