財務諸表とは、企業の一定期間の経営成績や財政状態、キャッシュフローなどの状況をステークホルダーへ報告するための書類のことです。

別名で「決算書」と呼ばれることもあります。

一般的には、投資家や金融機関などが「その会社に投資や融資をすべきだろうか?」ということを判断するために確認する書類だというイメージを持っている人も多いかもしれません。

しかし実は企業経営者にとっては、自分の会社の状態を正しく把握して経営改善を行うために非常に有効な情報が詰まったものです。

財務諸表の読み方を正しく知らないままにしておくと、自社の経営状態の悪化に気づくことができず、改革が手遅れになってしまった…という事態に陥る可能性もあります。

そこでこの記事ではそんな事態を避けるため、経営者なら必ず知っておきたい財務諸表に関する基礎知識として、以下について解説していきます。

|

この記事でわかること |

|

● 財務諸表とは何か |

さらにそれだけではなく、「財務諸表を経営に活かすための分析方法」も具体的に解説していきます。

この記事を最後までお読みいただけると、財務諸表の読み方がわかり、それらの数字をどのように自社の改善に役立てればいいのかを知ることができますよ。

財務諸表の読み方をマスターすることで、理想の経営を実現させていきましょう。

1.財務諸表とは

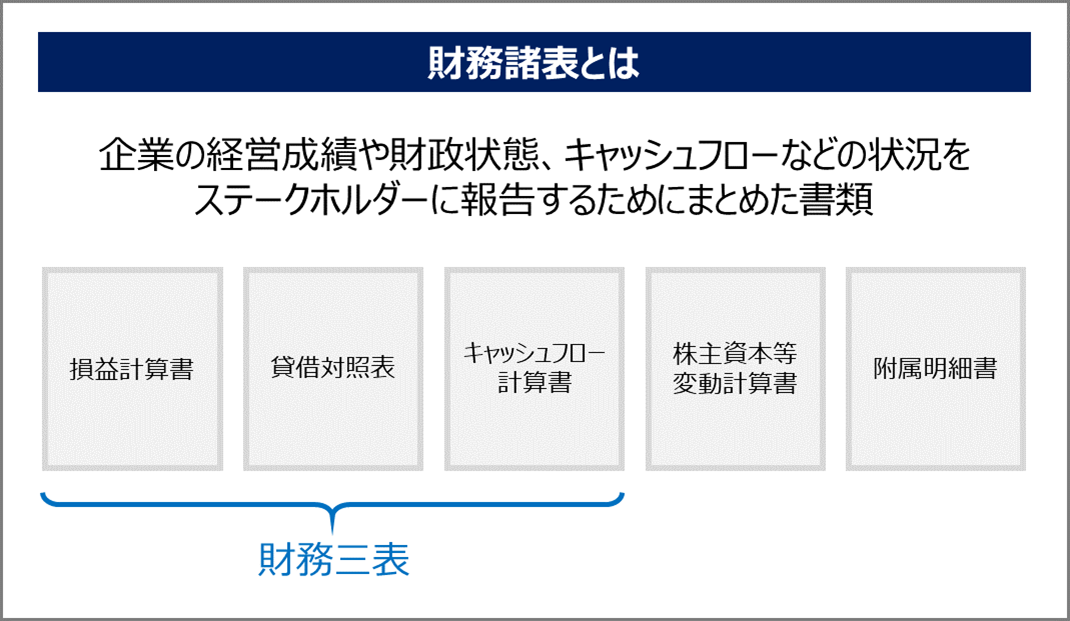

財務諸表とは、冒頭でもお伝えした通り「企業の経営成績や財政状態、キャッシュフローなどの状況をステークホルダーに報告するためにまとめた書類」のことを指します。

|

財務諸表とは |

|

● 企業の経営成績や財政状態、キャッシュフローなどの状況をステークホルダー(出資者や融資を検討する金融機関など)へ報告するための書類。 |

財務諸表には、「損益計算書」「貸借対照表」「キャッシュフロー計算書」「株主資本等変動計算書」「附属明細書」などの種類があります。

その中でも特に重要なのが前半の3つ(損益計算書・貸借対照表・キャッシュフロー計算書)で、これらをあわせて「財務三表」と呼びます。

この章では、財務諸表の読み方を学ぶ前に知っておきたい財務諸表に関する基礎知識をお伝えしていきます。

1-1.財務諸表は会社の健康状態がわかる重要な書類

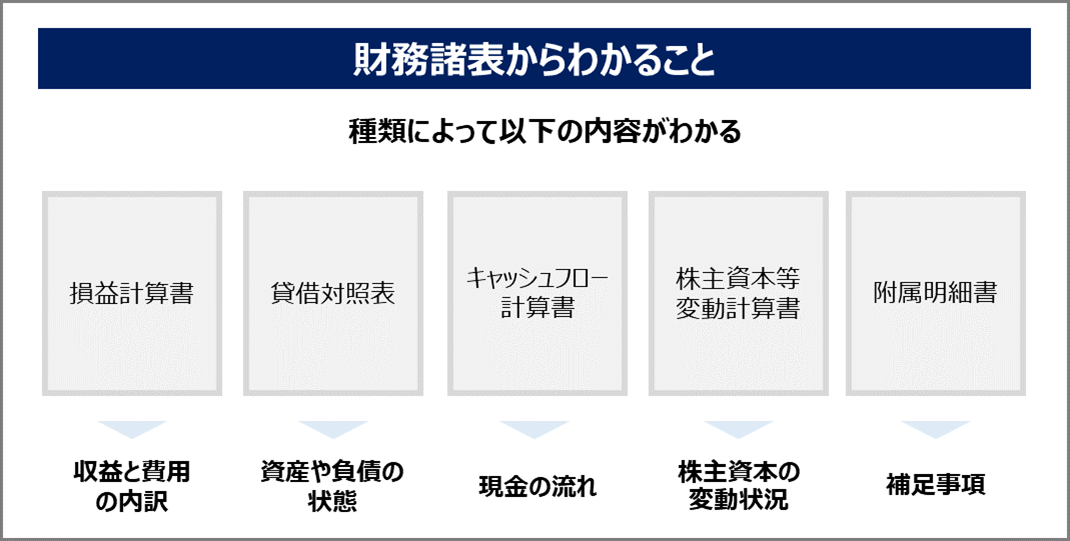

財務諸表にはいくつかの種類がありますが、その違いは以下の通りです。

|

財務諸表からわかること |

|

● 損益計算書:収益と費用の内訳 |

上記のように財務諸表からは、会社がどのように費用をかけて収益を得ているか、資産としてはどんなものを保有しているか、現金をどのように調達しているか、などを知ることができます。

身近なもので例えると、健康診断や成績表のようなものだと捉えるとわかりやすいでしょう。

1-2.財務諸表の役割はステークホルダーごとに異なる

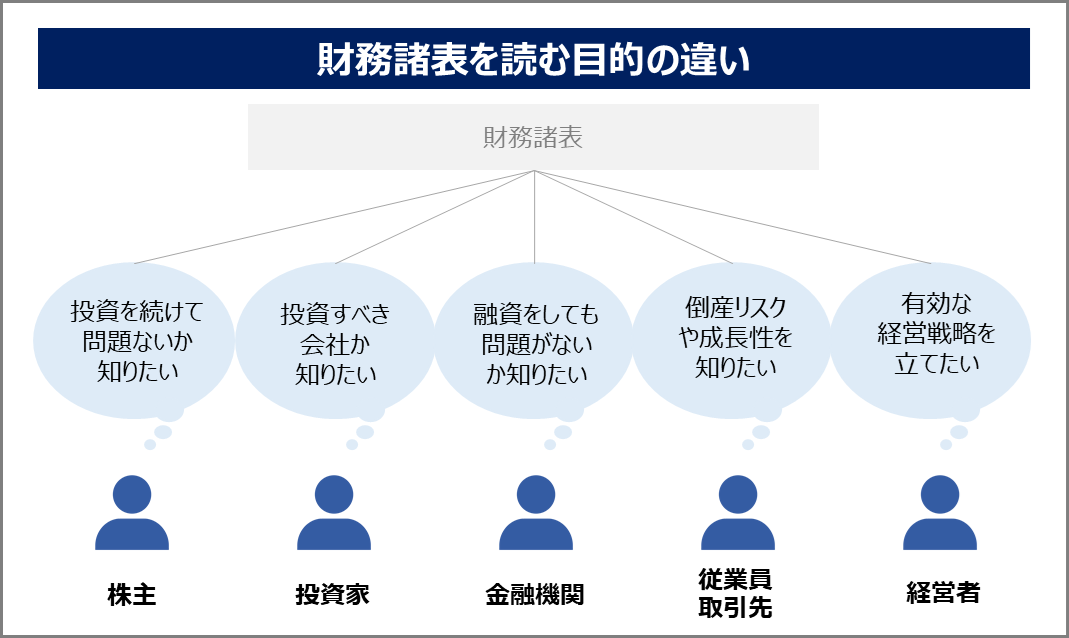

財務諸表は、会社が健全な状態かどうかを知るためのものであるとお伝えしましたが、読む人によってその役割は異なります。

なぜかというと、ステークホルダーごとに財務諸表を読む目的が以下のように異なるからです。

|

ステークホルダー別:財務諸表を読む目的 |

|

● 株主:このまま投資を続けて問題ないかどうか知ること |

株主は既にその会社に投資をしているため、このまま投資を継続しても問題のない経営状態なのかどうかを知り、問題がある場合は経営陣に対して意見するために財務諸表を活用します。

また、まだ投資をしていない人であれば「これから投資をするとリターンが大きそうか?」「安定した経営状態か?」ということを判断するために財務諸表の数字をチェックするでしょう。

融資を行う金融機関の場合は、その会社の返済能力がどのくらいあるのかを確認しなければ融資ができないため、財務諸表でそれを確認します。

そして従業員や取引先などは、その会社での雇用や取引を継続して問題ないかどうかや、成長性などを知るために役立てることができます。

最後に経営者にとっての財務諸表とは、自分の会社の経営状態を正しく理解して今後の方針を決めるために重要な役割を持つものとなります。

つまり、経営者自身が自社の財務諸表の内容をきちんと理解しておかなければ、問題点を誤って認識してしまい経営改善に失敗したり、財政面のリスク把握が遅れて倒産を招いたりする恐れもあるのです。

投資家や金融機関など外部の人にとっては、財務諸表は「その会社が良いか悪いか」を判断するためのものでしかありません。

したがって、経営者にとってみれば、財務諸表は自社の改善の方向性を見定めるための重要な材料です。

正しく読み解く方法を知ることで、理想の経営に役立てていきましょう。

1-3.財務三表は経営状態を把握するために必須の書類

財務諸表の中でも、経営者なら必ずおさえておくべきなのが、経営状態を把握するために必須の「財務三表」です。

|

財務三表とは |

|

● 「損益計算書」「貸借対照表」「キャッシュフロー計算書」の3つの書類の総称 |

この「損益計算書」「貸借対照表」「キャッシュフロー計算書」、それぞれの役割は下記の通りです。

|

財務三表の役割 |

|

● 損益計算書 |

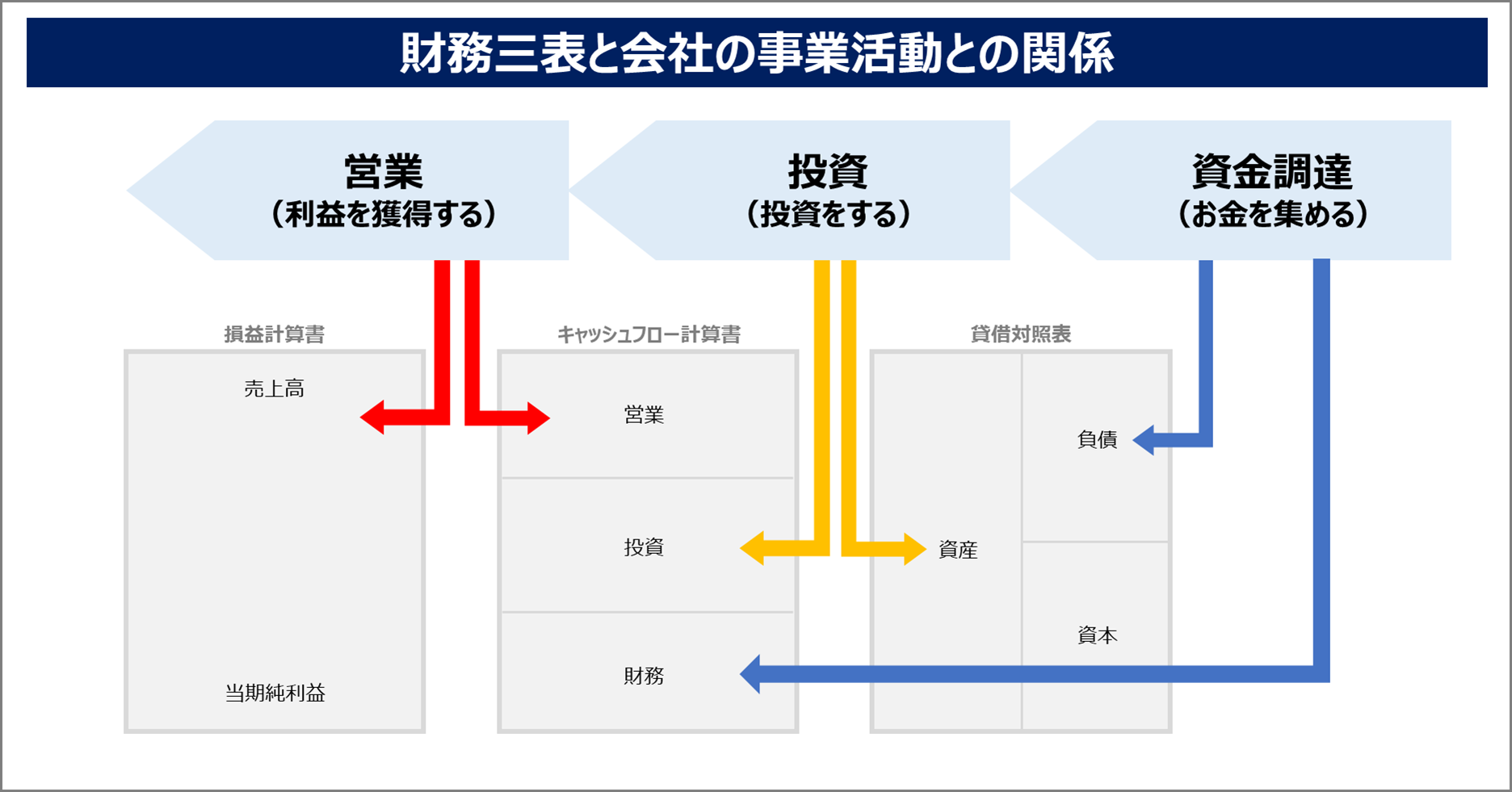

これら3つの書類は、会社の事業活動と以下のように関係しています。

図のように、資金調達の結果は貸借対照表とキャッシュフロー計算書に記載され、さらにその調達した資金で投資を行うと、それも反映されていきます。

そして、その投資をもとに営業を行って利益を獲得すると、それが損益計算書とキャッシュフロー計算書に記載されます。

このように、どの書類も事業の状態を別の側面から表したものであるため、全体をあわせて見ることで会社の利益構造や成長性などをより正しく把握することができるようになります。

そこで次の章からは、経営者なら必ず知っておくべきこの3つの書類(損益計算書・貸借対照表・キャッシュフロー計算書)の読み方を順番に解説していきます。

2.損益計算書の読み方

損益計算書とは「1年間の収益と費用」がまとめて記載された財務諸表で、これを見ると会社の利益構造を確認することができます。

|

損益計算書(P/L)とは |

|

● 1年間の収益と費用をまとめて記載することで、会社が利益を上げているかどうかを知るための書類 |

「どのくらいの収益を上げるためにどれほどの費用をかけて、それによってどのくらいの利益を得られているのか」を知ることができるので、「収益性を改善したい」「コストダウンしたいがどこから手をつければいいかわからない」というときには必ず確認したい書類だといえるでしょう。

そこでこの章では、経営改善を効率よく進めるために知っておきたい損益計算書の読み方を解説していきます。

2-1.損益計算書とは

冒頭でもお伝えした通り、損益計算書とは「1年間の収益と費用」をまとめて記載した書類です。

会社の利益構造の把握に役立ちます。

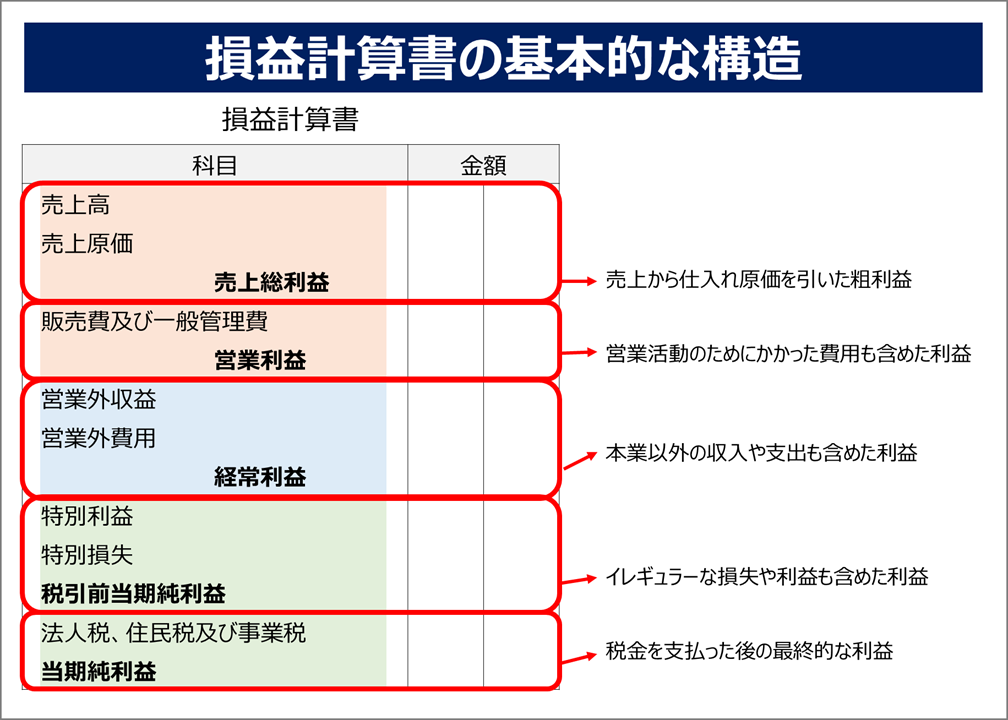

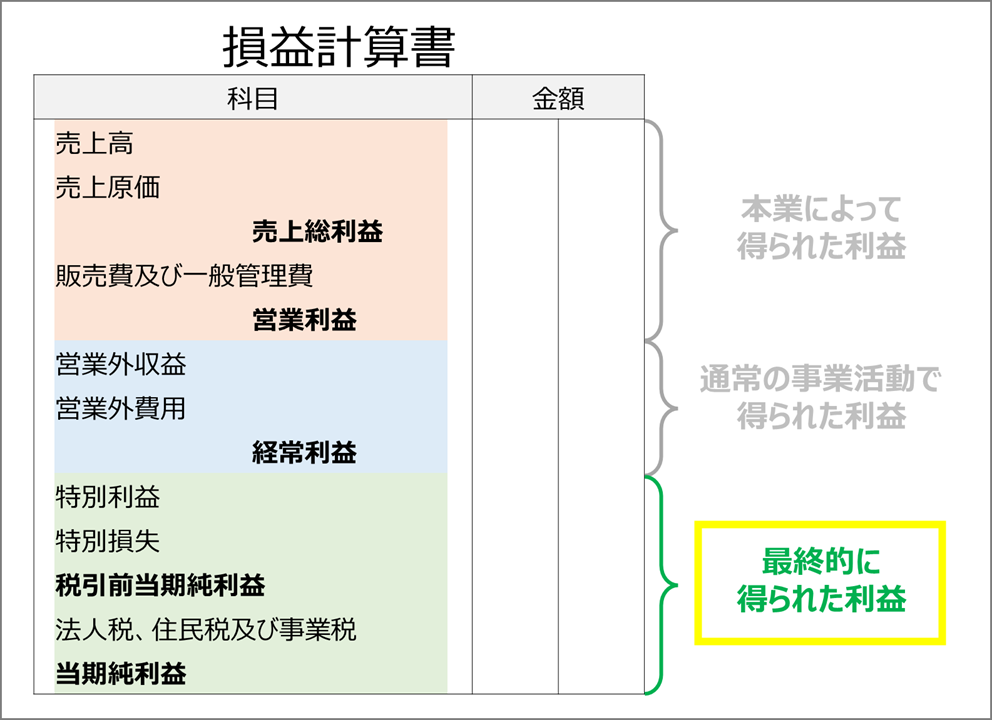

具体的には、会社が得た利益を以下のように5種類に分けて計上していきます。

|

損益計算書で確認できる5種類の利益 |

|

● 売上総利益:粗利益のこと。売上から仕入れ原価を引いたもの |

基本的な構造を図で示すと以下のようになります。

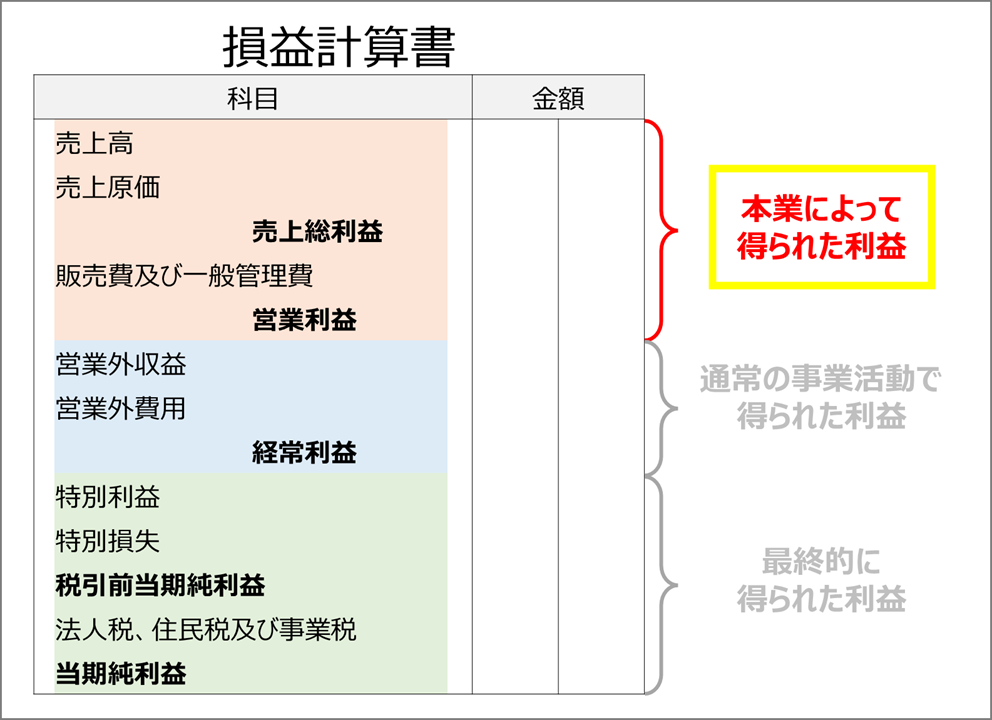

「売上総利益」と「営業利益」では、その会社が本業(定款の事業目的に記載されているもの)によってどのくらいの売上を作り、そのためにどのくらいの費用をかけたのか、またそれによって利益をどの程度得られたのか、を知ることができます。

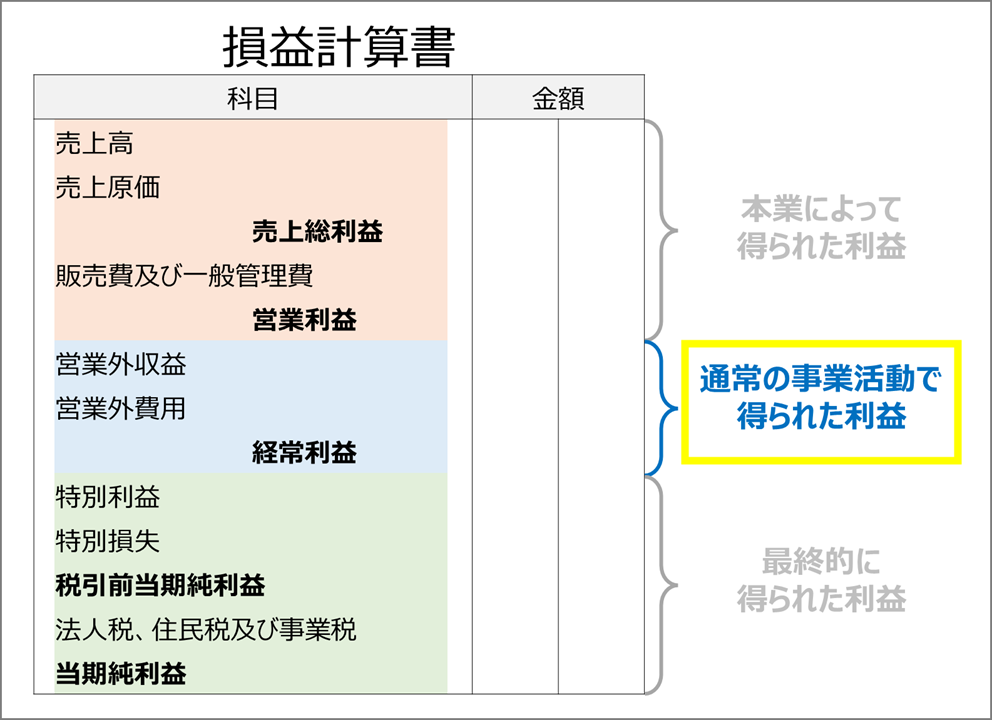

その次に、「営業利益」に「営業外収益」をプラスして「営業外費用」をマイナスすることで、通常の事業活動の中で得られた「経常利益」を算出します。

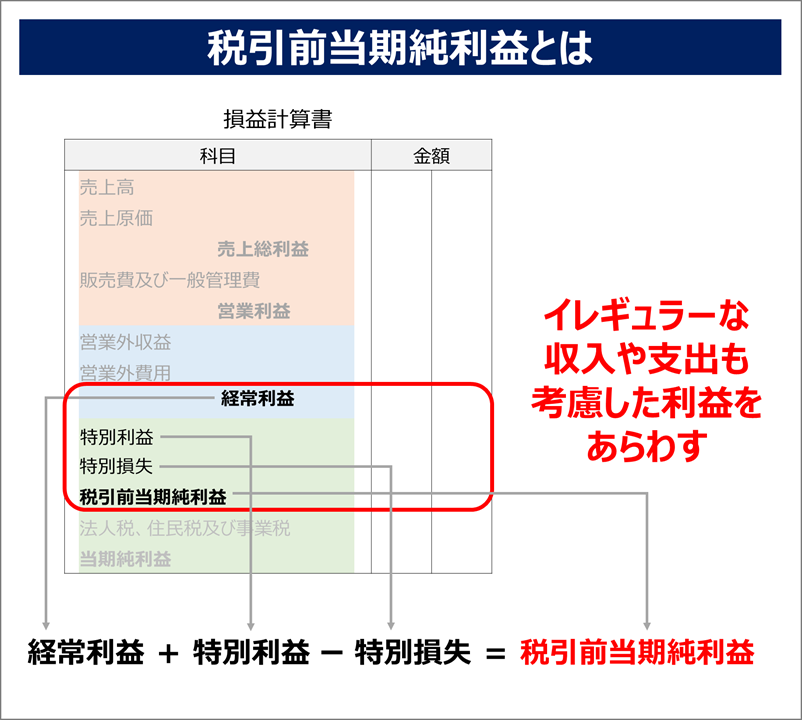

さらに、「経常利益」にその年のイレギュラーな利益や損失を「特別利益」「特別損失」という項目で差し引きすることで「税引前当期純利益」を算出します。

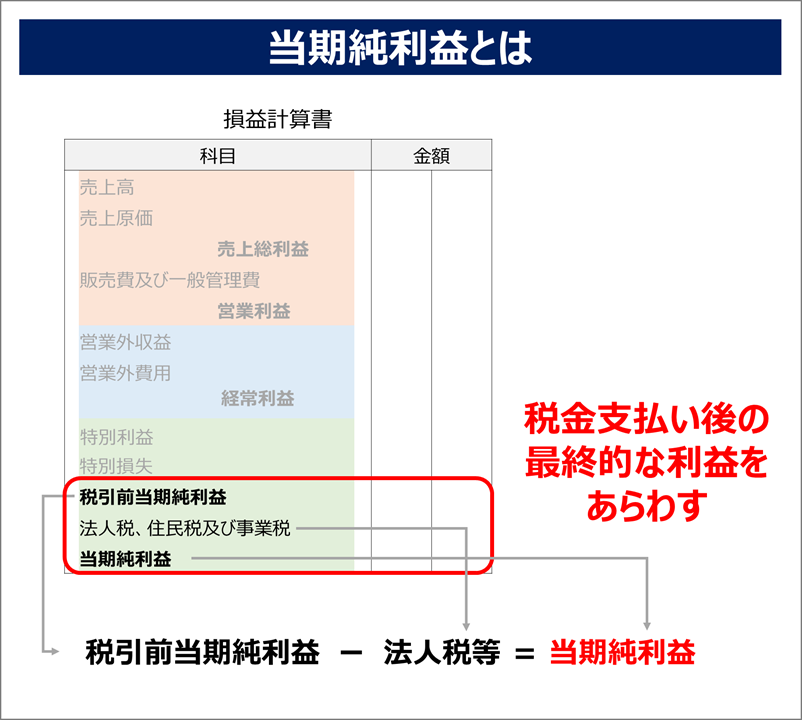

そして最後に「法人税、住民税及び事業税」を引くことで、最終的な利益をあらわす「当期純利益」が出るという流れになります。

2-2.損益計算書でわかること

上記で説明したように損益計算書では、利益の源泉を細かく分けて記すことによって「今年は利益が出ました」「出ませんでした」という全体の話で終わるのではなく、「本業ではどのくらい利益を得られたのか?」「通常の事業活動ではどうだったのか?」「イレギュラーな利益も含めて最終的にはどうだったのか?」という内訳を詳しく知ることができるようになっています。

損益計算書でわかることをまとめると、以下のようになります。

|

損益計算書からわかること |

|

● どのくらい儲けている、もしくは損しているのか |

現状、どのような理由でどのくらいの利益を得られているのかがわからないと、効率の良い経営戦略を立てることはできません。

そんなとき損益計算書があれば、「会社が稼いだお金とそのためにかかった費用は何にどのくらいだったか、さらにそれらを差し引きしたらどれだけ利益が残ったのか」という詳しい利益構造を知ることができるため、正しい打ち手を考えるのに役立つのです。

さらに、前期の損益計算書と比較することによって、利益構造の変化も把握することができます。

そうすると「前期と売上はほぼ変わらないのに本業の利益が減っているのは、競合が増えて値下げ合戦になってしまっているからだろうか」という風に、自社の事業に生じている変化を察知しやすくなります。

このように損益計算書からは、効率の良い経営改善に役立つ情報を豊富に得ることができるのです。

2-3.損益計算書の読み方

それでは早速損益計算書の読み方を確認していきましょう。

前半で説明した5種類の利益ブロックごとに見ていきます。

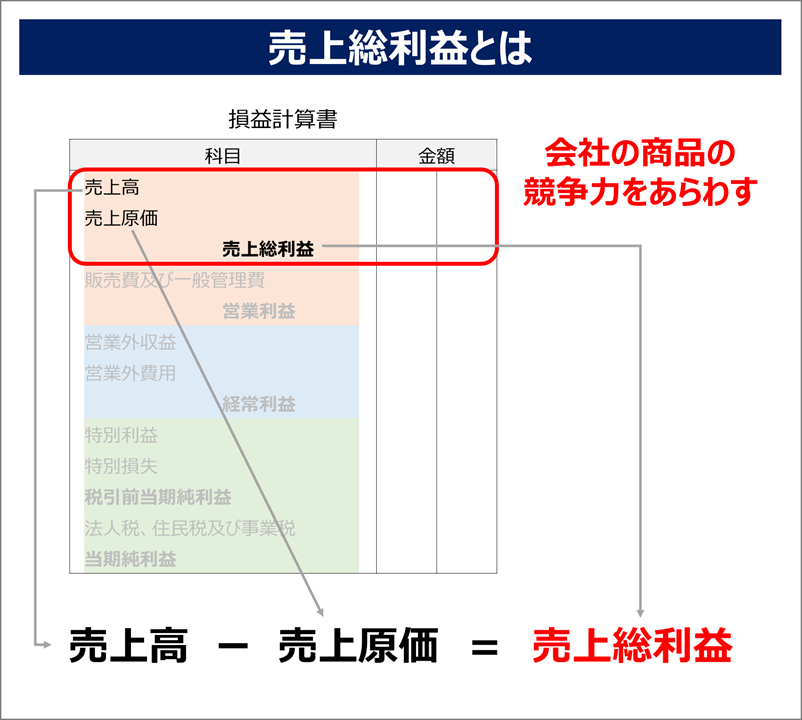

①売上総利益(粗利益)

一番上の「売上総利益」のブロックでは、まず会社の当期売上高から売上原価(仕入れ原価、製造原価)をマイナスすることで、「売上総利益」を算出します。

これは、一般的に「粗利益」と呼ばれるもので、商品やサービスの価値をあらわす重要な指標となります。

会社を経営していると、運用中の株式を売却することで利益が発生するなど、本業以外の収益が入ることもあると思いますが、売上総利益(粗利益)の計算では、そういった本業とは無関係のものは排除されます。

広告宣伝費や管理費なども含まないため、ここではシンプルに「会社の商品そのものの競争力」を知ることができます。

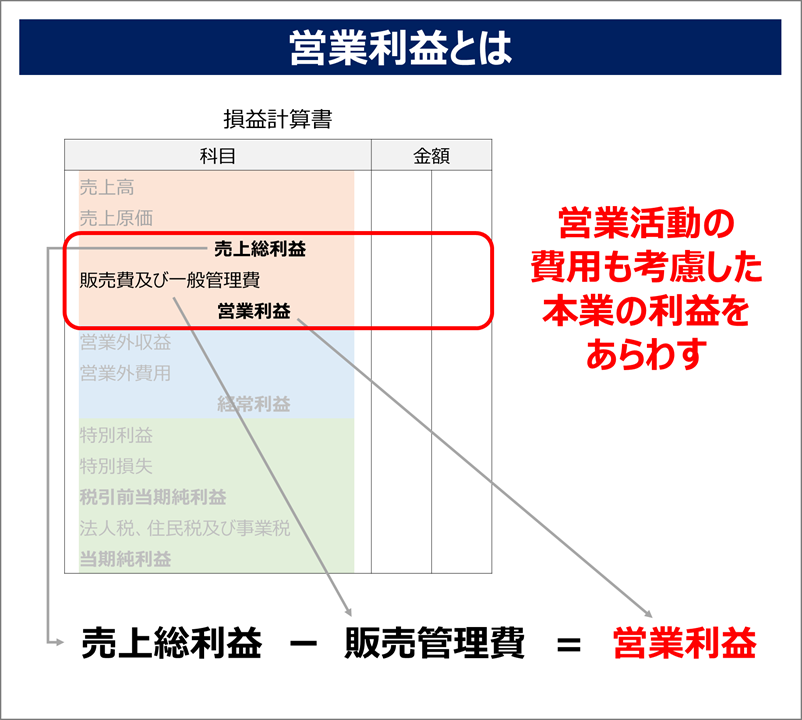

②営業利益

次の「営業利益」は、上記で算出した「売上総利益」から、その利益を得るためにかかった営業活動の費用(販売管理費)をマイナスすることで計算されます。

販売管理費とは具体的にいうと「商品の販売のためにかかった人件費や広告費、諸経費」などのことです。

つまり、もし粗利益が多かったとしても、人件費や広告費を使いすぎていると、その分営業利益は少なくなります。

このように、営業利益のブロックでは「商品を売るためにかかった費用も全てひっくるめたときに結局どのくらい儲かったか」を算出することによって「その会社が本業でそのくらい利益を得られているのか」を知ることができます。

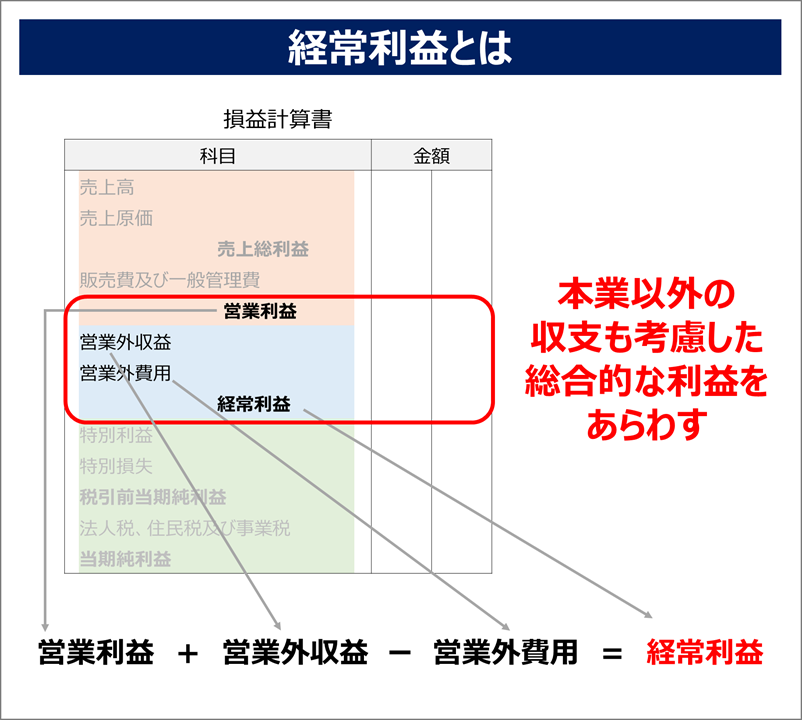

③経常利益

3つ目のブロック「経常利益」では、「本業ではないけれども毎年得られる収益や、そのためにかかる費用などを合わせたときにどのくらい利益を得られたのか」を明らかにします。

営業外収益とは、運用している株式の配当金や保有している不動産から得られる賃料のような「本業以外の収入」のことを指します。

営業外費用も似たような考え方で、借入金の利息や、投資に失敗して生じた損失のような「本業以外で発生した支出」のことをいいます。

このようにして「経常利益」のブロックでは、本業以外の要素も含めて総合的にどのくらい儲けたのか、を算出し知ることができます。

④税引前当期純利益

4つ目のブロックの「税引前当期純利益」では、「経常利益」にその年のイレギュラーな収益である「特別利益」を足して、さらに同じようにイレギュラーな支出である「特別損失」を引くことによって、特別な収支も含めてどのくらい儲かったかを知ることができます。

特別利益とは「本業以外で発生したイレギュラーな高額収入」のことです。明確な基準はないため会社によって何が該当するのかは異なりますが、例えば固定資産や有価証券の売却によって得た利益などが「特別利益」として処理されます。

特別損失はその逆で「本業以外で発生したイレギュラーな支出」を指します。固定資産や株式の売却で生じた損失などが当てはまります。

このように「税引前当期純利益」の部分では、イレギュラーな収支も含めた結果どのくらい儲かったのかを知ることができます。

⑤当期純利益

最後の「当期純利益」のブロックでは、税引前当期純利益から法人税などの税金を差し引くことで、会社が最終的に稼いだトータルの利益を確認することができます。

会社を運営していると、毎年法人税などの税金を納める義務があります。そこで、それらを引いた後で最終的にどれだけの利益を得られたのかを示したものが「当期純利益」の部分です。

このように損益計算書は、5つのブロックに分けて利益を細かく確認していくことで、会社の利益構造を正しく理解するために役立ちます。

損益計算書の読み方についてより詳しく知りたい方は、こちらの記事もご覧ください。

→【図解】損益計算書の見方とポイントを初心者にもわかりやすく解説

3.貸借対照表の読み方

続いて、損益計算書と並んで特に重要な財務諸表である「貸借対照表」の読み方をお伝えします。

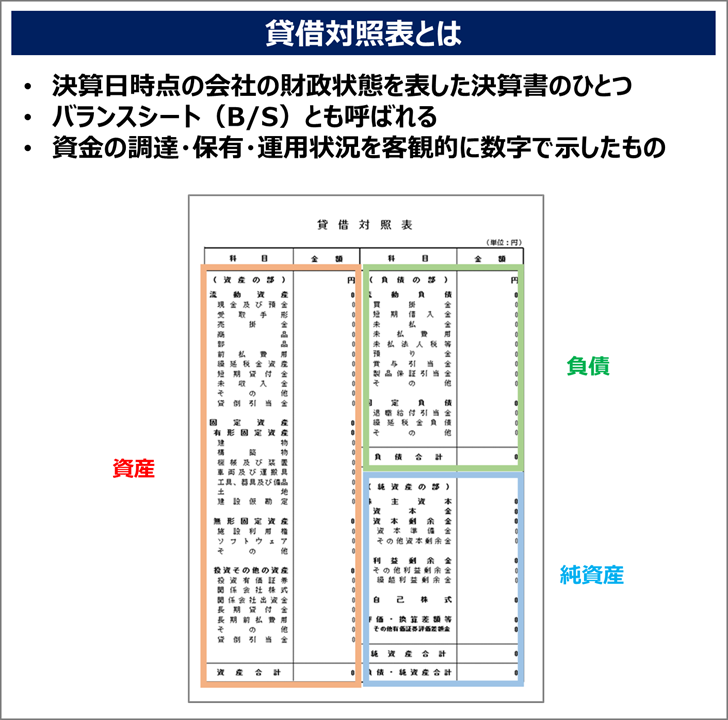

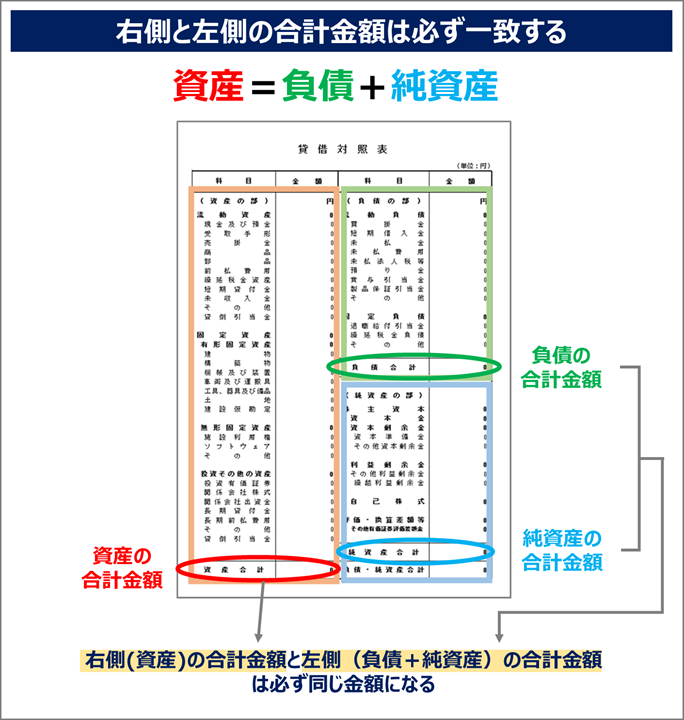

貸借対照表とは、「一定時点(決算日)における会社の財政状態」を表した決算書で、その会社が事業のための資金をどのように集めて保有・運用しているのかを示したものです。

|

貸借対照表(バランスシート、B/S)とは |

|

● 決算日時点の会社の財政状態を表した決算書のひとつ。バランスシートとも呼ばれる。 |

資産や負債の状態を把握することで「自分の会社は倒産しにくい安全な会社なのか?」を知ることができるので、経営者なら必ず正しい見方を知っておきましょう。

3-1.貸借対照表とは

先ほどお伝えした通り貸借対照表とは、「一定時点(決算日)における会社の財政状態」を記載した書類です。

会社が資金をどのように集めて、保有・運用しているのかを知るために役立ちます。

上記のように左側に資産を、右側に負債と純資産を記載することで、どのくらい借金や資産があるのか、といった財政状況が一目でわかるようになっています。

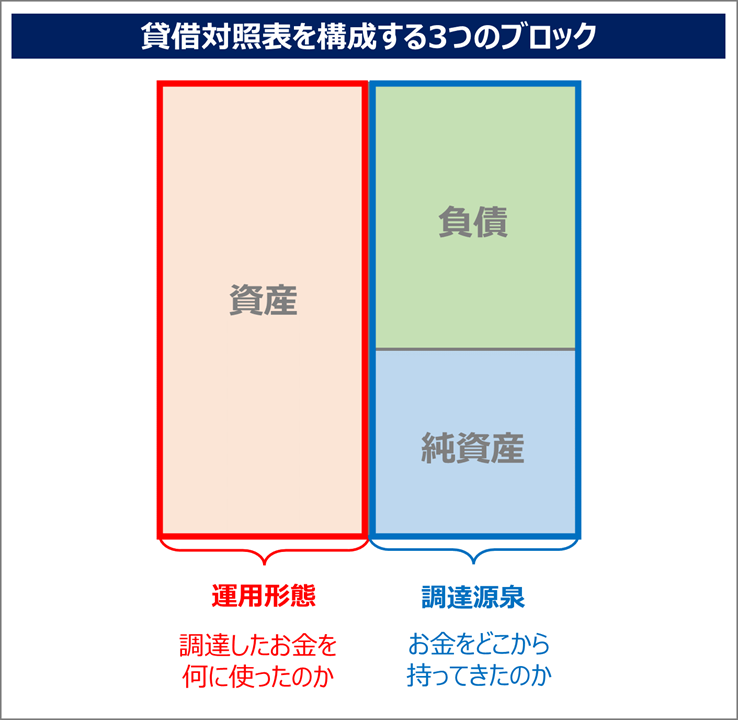

この3つのブロックは、左と右で以下のように分けられます。

左側の資産ブロックは「運用形態」を指す部分で、調達してきたお金を何に使ったのかを表します。

それに対して右側の「負債」と「純資産」のブロックは2つ合わせて「調達源泉」を示し、そもそもそのお金をどこから持ってきたのかを意味します。

そのため、調達してきたお金を何に使ったか(もしくは使わず現金のまま保有しているのか)を表す左側の「運用形態」と、そのお金が元々どのように調達されたかを表す右側の「調達源泉」は、以下の図のようにそれぞれの合計額が常に同じになるという仕組みになっています。

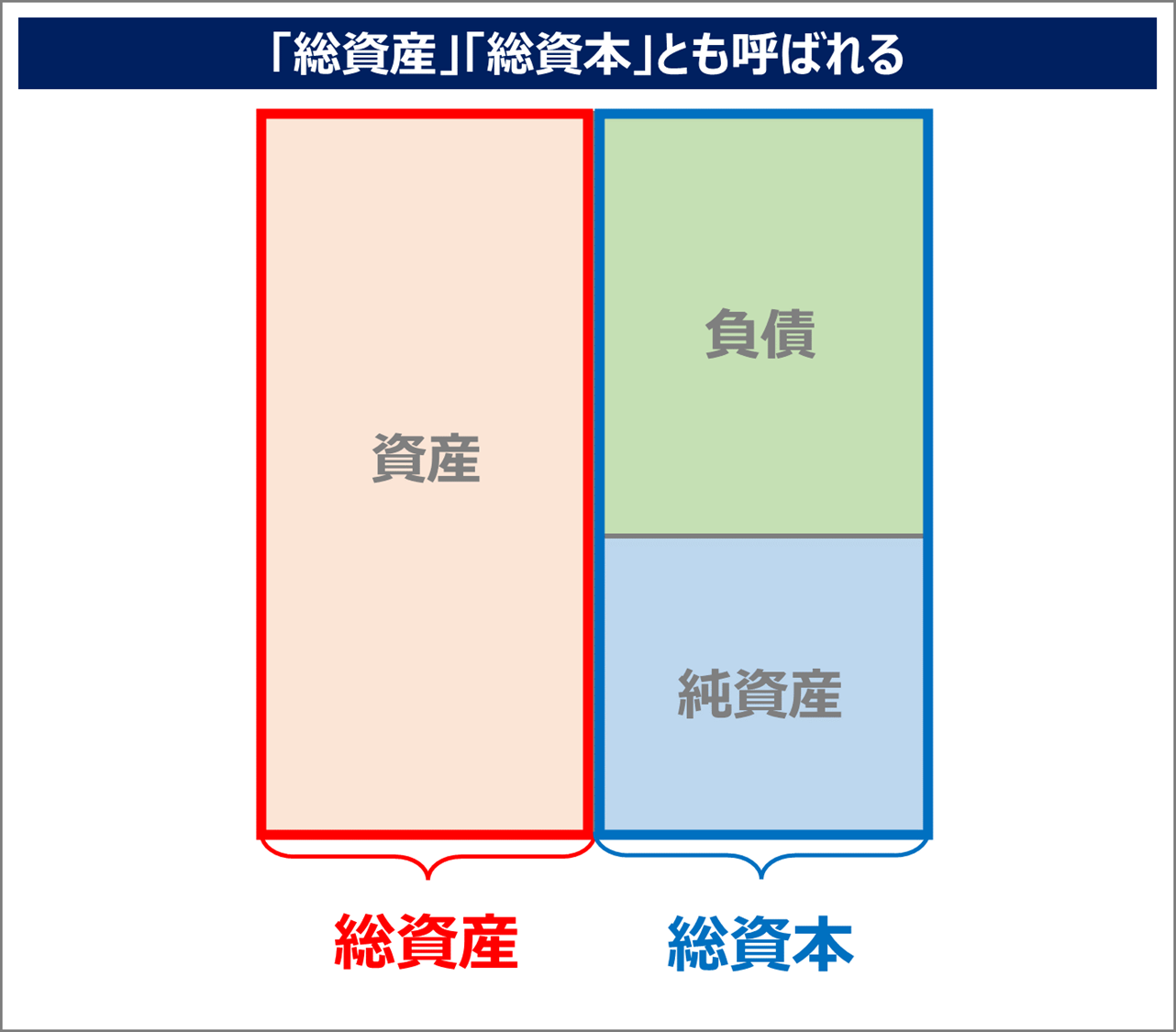

右側の「負債+純資産」は、合計して「総資本」と呼ばれることもあり、その場合、左側の資産は「総資産」という呼ばれ方になります。

また貸借対照表には、これ以外に以下の2つの特徴があります。

|

貸借対照表の特徴 |

|

1つ目の「お金で表せないもの」というのは、ブランドやノウハウなどのように、金銭的に価値をはかることができないもののことをいいます。

実際には売上に貢献する会社の財産であったとしても、そういった要素は貸借対照表上では表現することができません。

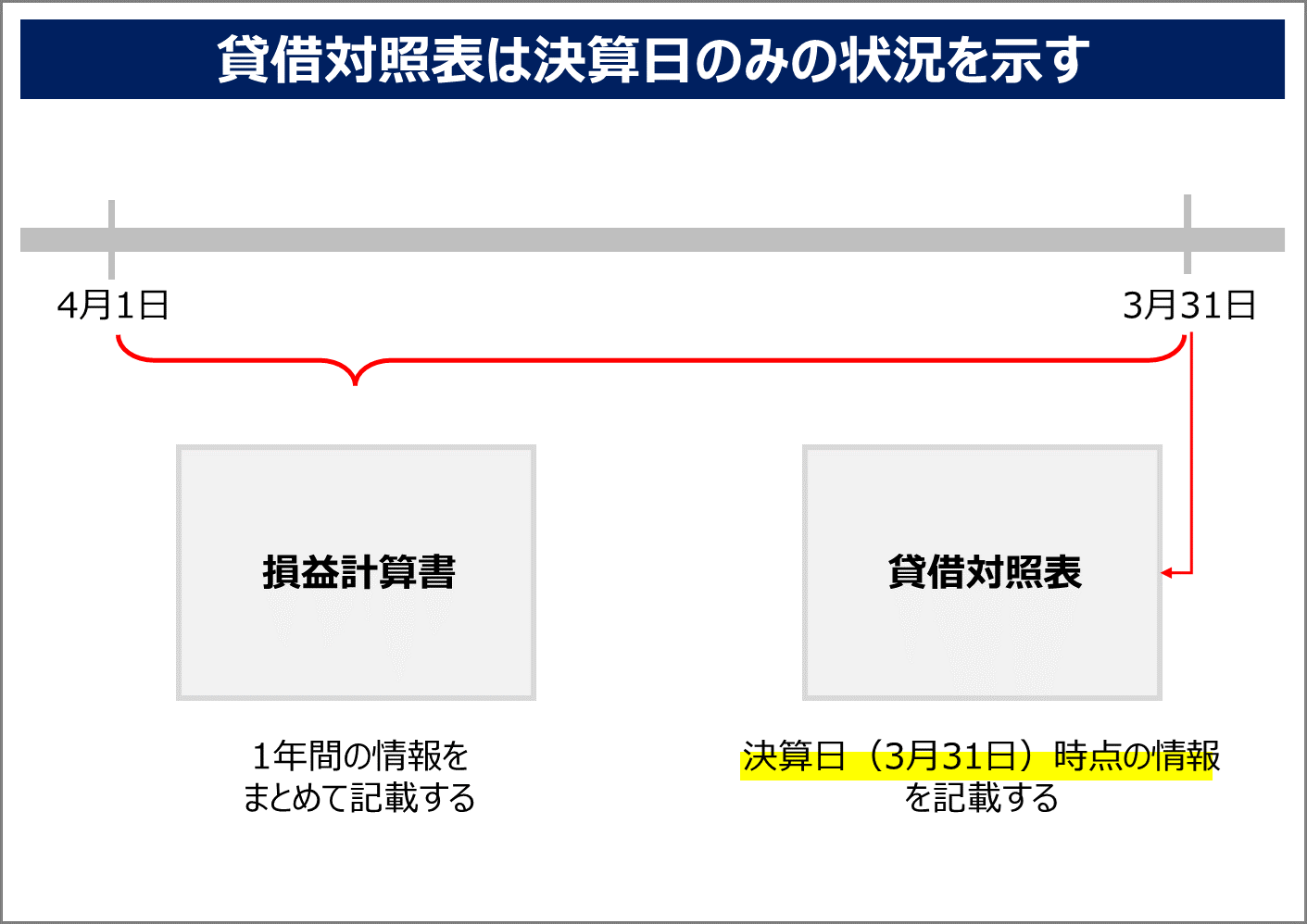

そして2つ目の「一時点のみ」というのはどういうことかというと、例えば会計年度が4/1~3/31の会社の場合、損益計算書ではその1年の間に得た利益をまとめていきます。

しかし貸借対照表の場合は、以下の図のように決算日である「3/31」時点の状況だけが記載されるというルールになっています。

貸借対照表とは、あくまでも「決算日にどういう状況だったのか」を示すものだということを認識しておくようにしましょう。

3-2.貸借対照表でわかること

前述の通り、貸借対照表からは会社の財政状態を知ることができます。

具体的にどんなことを分析できるのかというと、例としては以下のようなものが挙げられます。

|

貸借対照表からわかること |

|

● 会社の資金繰りがうまくいっているかどうか |

例えば「1年以内に返済しなければならない借入金が500万円分あるのに、すぐに現金化できるお金が300万円しか手元にない」という場合、在庫の商品を確実に販売して現金化しなければその負債を返済することができないため、財務面の安全性は低いということになります。

自分の会社を安定して継続させていくためには、このような財政状態を正しく理解しておくことが何よりも大切です。

貸借対照表から上記の内容を分析することで、的確な経営改善を進められるようにしていきましょう。

3-3.貸借対照表の読み方

それでは実際に、貸借対照表の読み方を解説していきます。

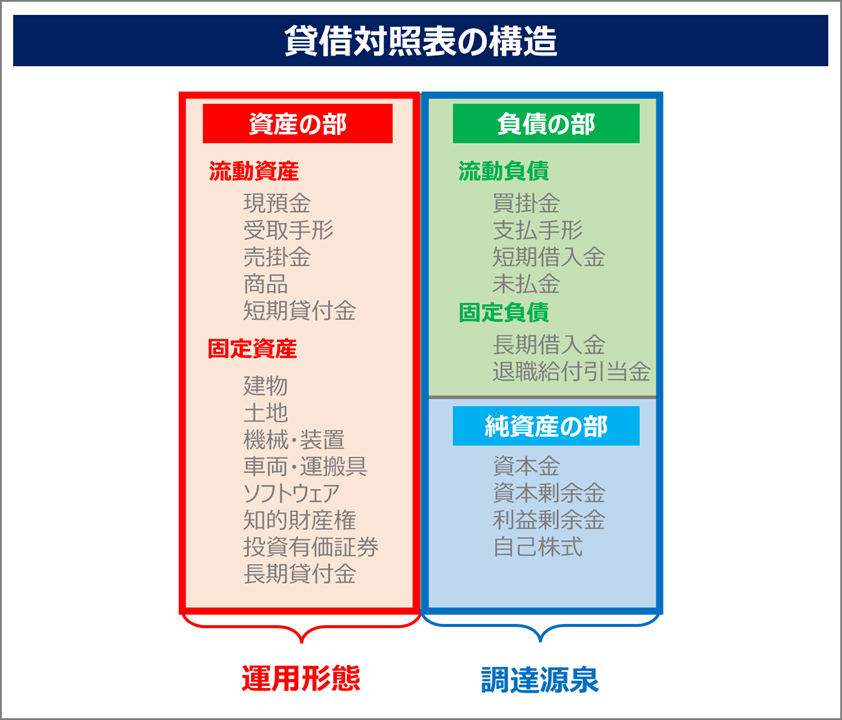

まず、貸借対照表の基本的な構造は下記のようになっています。

「資産の部」は換金のしやすさによって「流動資産」と「固定資産」に分けられ、「負債の部」も同じように「流動負債」と「固定負債」に分けられます。

詳しくは以下で解説していきます。

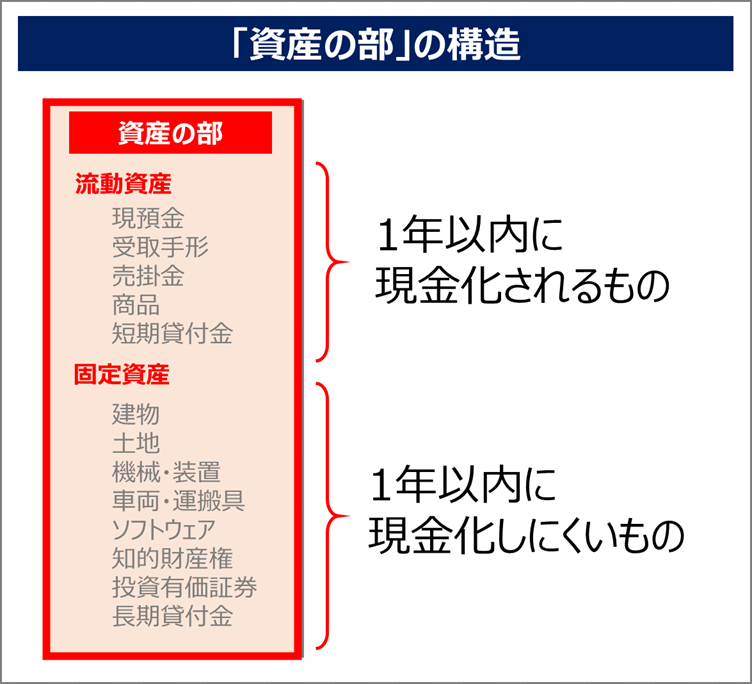

①資産の部

貸借対照表の「資産の部」には、「現金」や「売却することで現金化できるもの」が含まれます。

具体的には、以下のように上半分は「流動資産」、下半分は「固定資産」という風に分けて記載されます。

流動資産とは「現金化しやすい資産」のことで、現金そのものや売掛金、商品などが当てはまります。

|

流動資産とは |

|

● 一年以内に現金化されるもの |

それに対して固定資産とは、事業のために長期的に使用する目的で保有している建物や土地、機械設備、ソフトウェアなどの「1年以内に現金化しにくい資産」のことを指します。

|

固定資産とは |

|

● すぐに換金しにくいもの |

もし資産がたくさんあったとしても、1年以内に現金化できる流動資産が極端に少ない場合は、資金が不足するリスクが高くなります。

思わぬ社会情勢の変化やトラブルなどで売上が落ちたり経費が膨らんだりした時に、給与支払いや借入金の返済などに必要な現金を工面しにくくなってしまうためです。

そのため、流動資産が多いほうがつぶれにくい安定した経営状態だといえるでしょう。

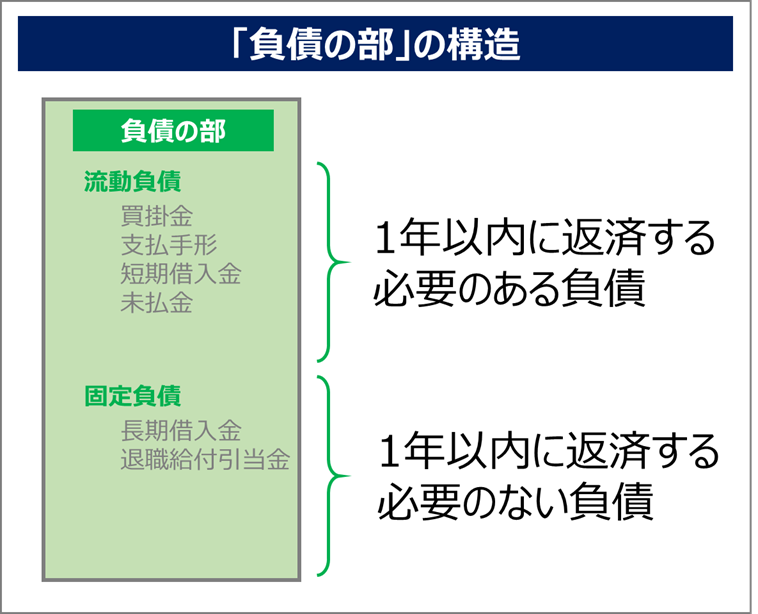

②負債の部

「負債の部」には、「他人から借りているお金」が入ります。

負債も資産同様、上半分に「流動負債」、下半分に「固定負債」を分けて記載します。

流動負債とは「1年以内に返済しなければならない負債」のことで、支払手形や買掛金などが当てはまります。

|

流動負債とは |

|

● 1年以内に支払期限が到来するもの |

一方、固定負債は「1年以内に支払うことが予定されていない負債」のことを指します。

|

固定負債とは |

|

● 1年以内には返済する必要のない負債 |

流動負債が多い場合は、近い将来その負債の返済のために資金が減ってしまうということになるため、流動負債が少ないほうが資金的には安定しているといえます。

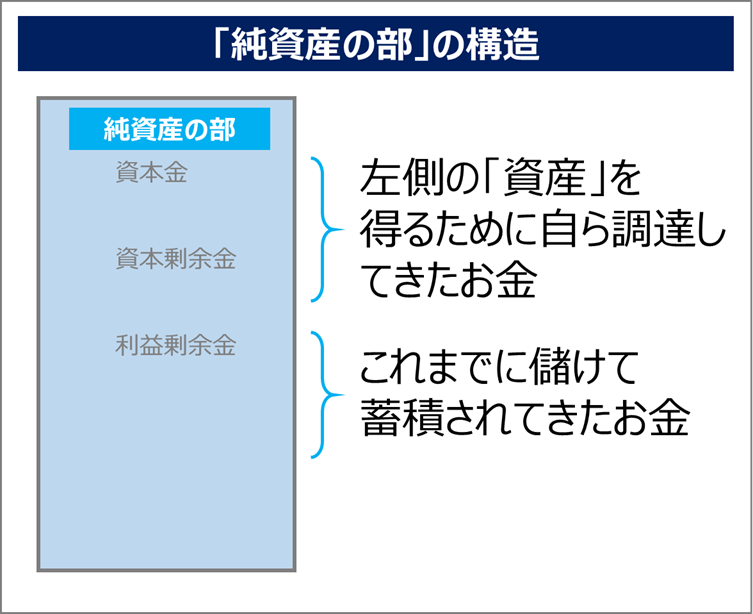

③純資産の部

「純資産の部」には、「これまでに調達したお金と儲けてきた利益」が入ります。

「自己資本」「正味財産」などと呼ばれることもあり、誰かに返済する必要のない資金のことを指します。

具体的には以下のようなものが当てはまります。

|

純資産とは |

|

● 返済する必要のない資金 |

「資本金」や「資本剰余金」は、左側の「資産」を得るために自ら調達してきたお金です。

そして「利益剰余金」とは、これまでに儲けて蓄積されてきたお金のことをいいます。

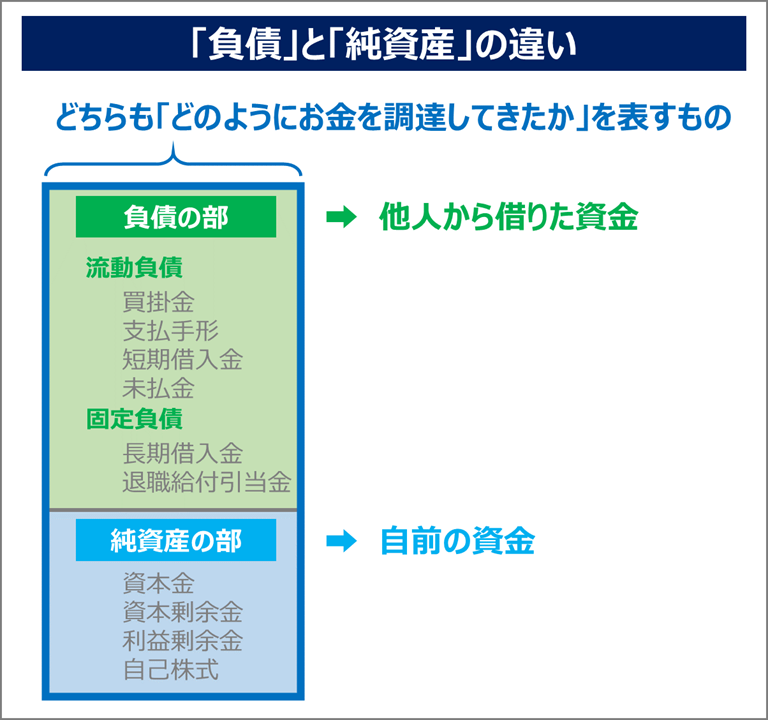

「負債」と「純資産」はどちらも「どのようにお金を調達してきたか」を表すものですが、負債の方は他人から借りた資金であり、純資産のほうは自前の資金であるという違いがあります。

そのため、負債(返済すべきお金)よりも純資産が多いほうが安定した会社ということになります。

貸借対照表の読み方についてより詳しく知りたい方は、こちらの記事もご覧ください。

→貸借対照表の見方を図解!経営者が知っておくべき7つの確認ポイント

4.キャッシュフロー計算書の読み方

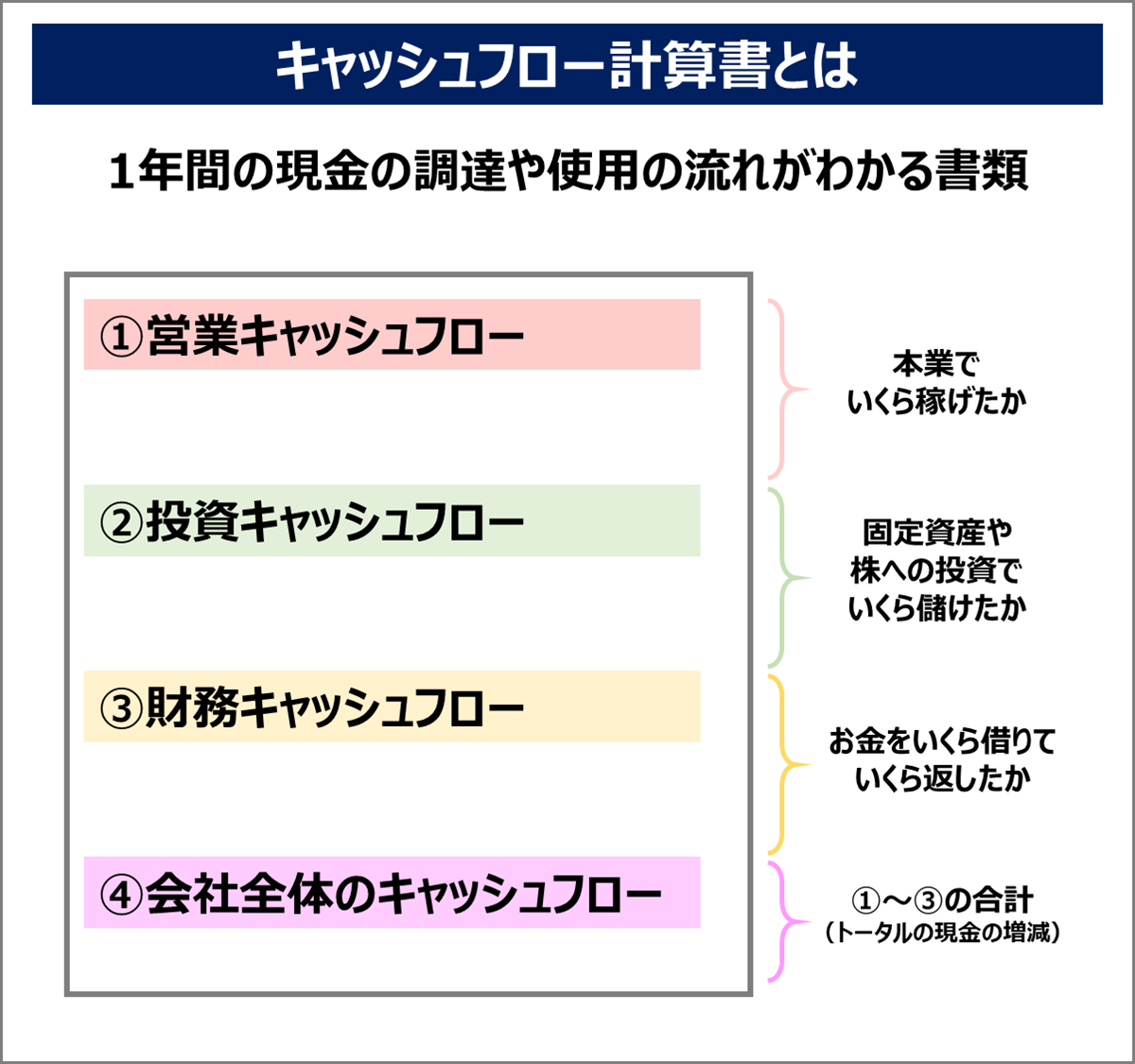

キャッシュフロー計算書とは、1年間の現金の調達や使用の流れを記した書類のことです。

|

キャッシュフロー計算書とは |

|

● 1年間の現金の調達や使用の流れを記した書類。損益計算書や貸借対照表ではわからないお金の流れ(どのような原因でどれだけ資金が増えたのか、または減ったのか)を把握することができる。 |

会社が倒産してしまうのは、「売上や利益が減ったとき」ではなく「現金がなくなったとき」です。

そのため、現金の流れを正確に把握するために重要なこの書類は、経営者であれば必ず読み方をマスターしておく必要のあるものだといえるでしょう。

そこでこの章では、経営者が知っておきたいキャッシュフロー計算書の読み方を解説していきます。

4-1.キャッシュフロー計算書とは

始めにお伝えした通りキャッシュフロー計算書とは、1年間の現金の調達や使用の流れを記すことによって、どのような原因でどれだけ資金が増えたのか、または減ったのかを知ることができる財務諸表です。

以下のように、資金の流れを3つの活動に分けて集計します。

|

キャッシュフロー計算書の3つの区分 |

|

● 営業キャッシュフロー |

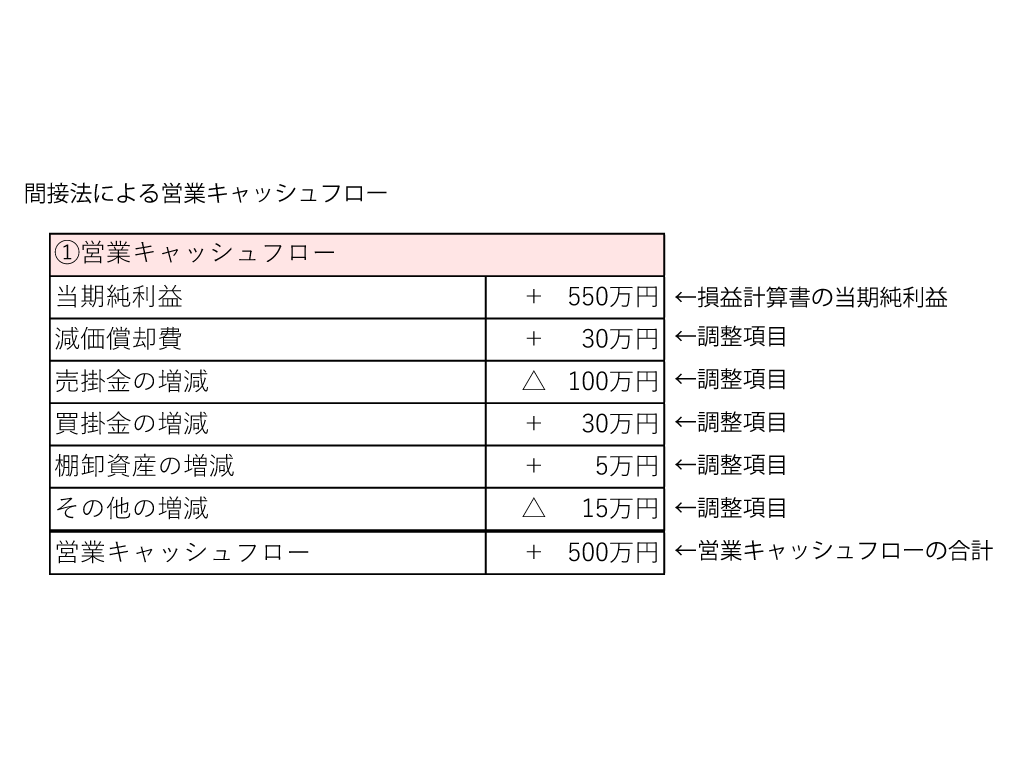

3つの区分について具体例でみてみましょう。

①営業キャッシュフロー

「営業キャッシュフロー」とは、会社の「本業にかかわる資金」の出入りを集計する部分です。

本業にかかわる資金とは、例えば飲食店なら、原材料の仕入れや従業員の給料、店舗の光熱費など、来店客に料理を提供するために必要となったすべての資金のことを指します。

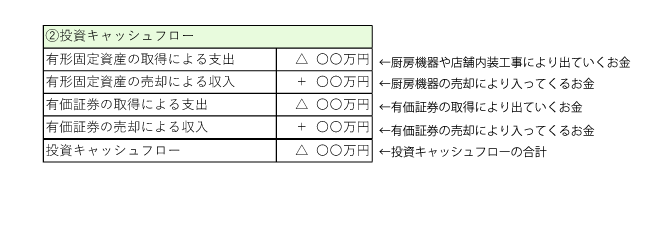

②投資キャッシュフロー

次の、設備投資にかかわる資金の出入りを集計する部分が「投資キャッシュフロー」です。

飲食店であれば、厨房機器の購入や店舗の内装工事費用などの設備投資にかかった費用が当てはまります。

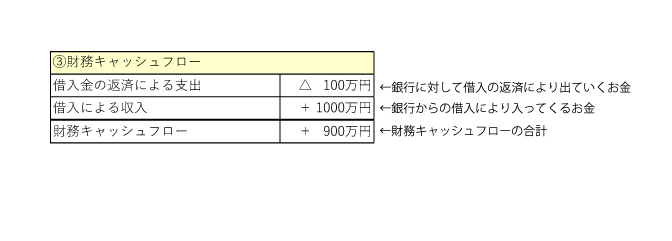

③財務キャッシュフロー

3つ目の「財務キャッシュフロー」とは、資金調達にかかわる資金の出入りを集計する部分です。

金融機関からの借入や返済による資金の出入りを記載します。

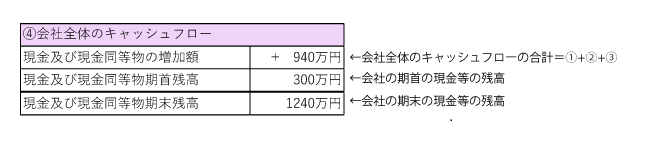

最後に、これまでの3つのキャッシュフローを合計することで、会社全体のキャッシュフローが算出されます。

期首の資金の残高に会社全体のキャッシュフローを足すと、期末の資金となります。

キャッシュフロー計算書は、中小企業の場合は作成の義務はありません。

しかし、経営者にとっては資金繰りに非常に役立つ書類であるため、作成義務がない中小企業でもきちんと作成して経営に活用していくのが良いでしょう。

4-2.キャッシュフロー計算書でわかること

資金の流れを3つに区分して記すキャッシュフロー計算書からは、以下のようなことがわかります。

|

キャッシュフロー計算書でわかること |

|

● 資金が、会社の本業によってどのくらい増減したのか |

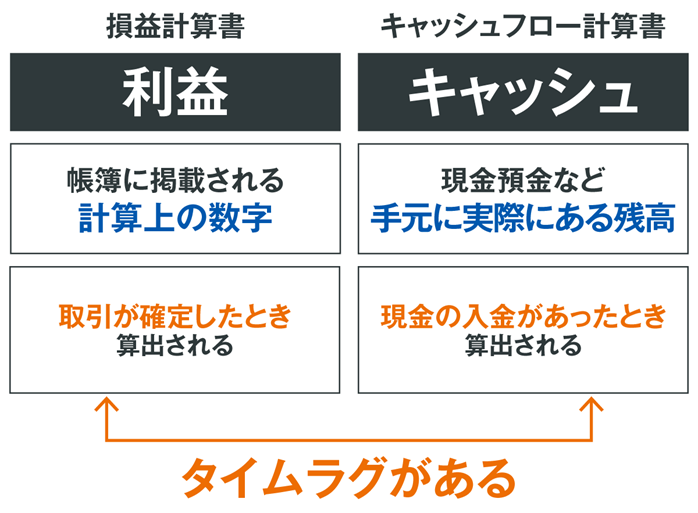

会社の損益は、損益計算書で確認することができます。

しかしそこでわかるのはあくまでも帳簿上の利益であり、実際のお金の流れはわかりません。

「損益計算書で利益が出ているから安心!」と思っていても、売上金の入金が先の場合は、それまでの間に仕入れや雇用に伴う費用を支払うことができず、資金不足になり倒産してしまうというケースもあります(黒字倒産)。

それは、以下のように損益計算書とキャッシュフロー計算書では、算出のタイミングにラグが生じるためです。

そのため、会社をつぶさないためには経営者が必ずキャッシュフロー計算書を確認して、実際のお金の流れを把握しておくことが必須になるのです。

※黒字倒産について詳しく知りたい方は以下の記事もご覧ください。

→黒字倒産とは?黒字なのに倒産する原因と今すぐ実践すべき予防策

4-3.キャッシュフロー計算書の読み方

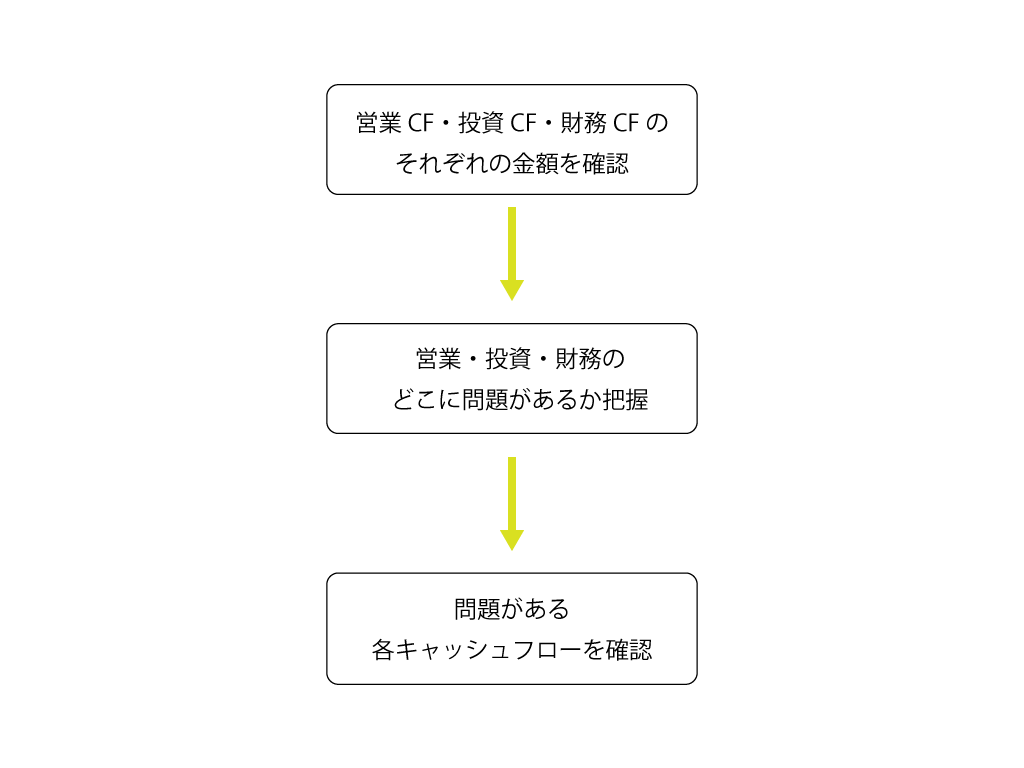

それでは早速、キャッシュフロー計算書の読み方を具体的に見ていきましょう。

キャッシュフロー計算書を読み解く流れは以下のステップに分けられます。

上記のように、まずは営業・投資・財務の各キャッシュフローの金額を確認し、どこに問題があるかを確認していきます。

このとき重要なのは、キャッシュフロー計算書を確認するときは「1年分だけではなく複数年にわたって確認する必要がある」ということです。

なぜかというと、1年分だけではその年だけ起こったイレギュラーな影響を排除することができないからです。過去3年分は確認できると良いでしょう。

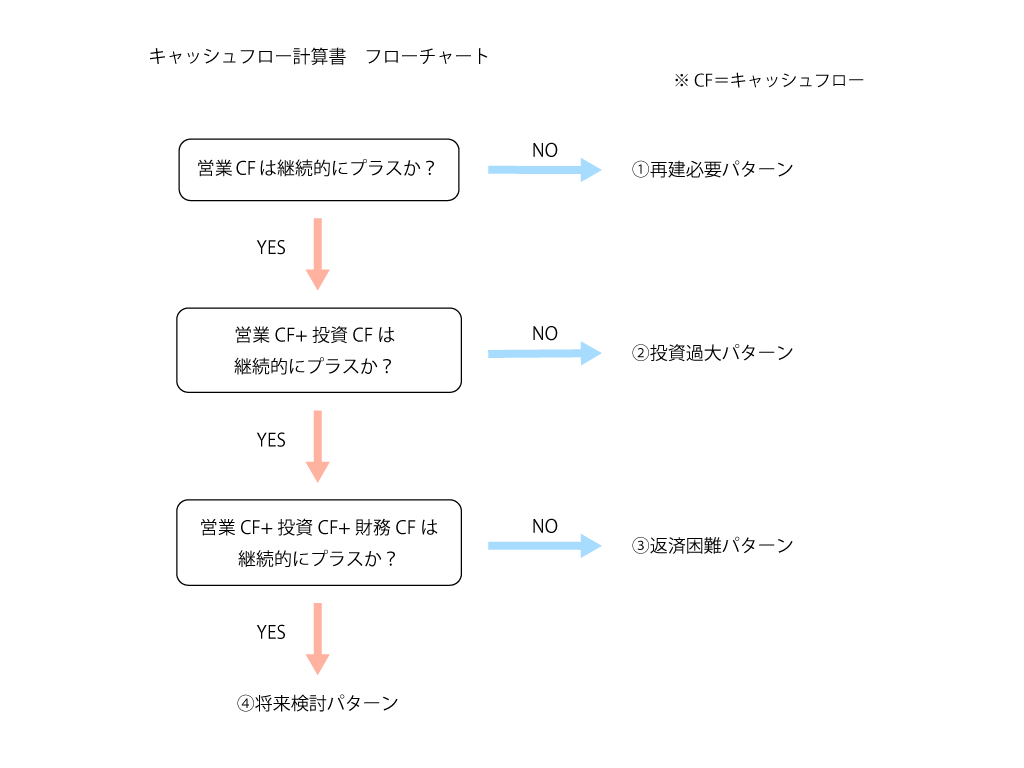

そして、キャッシュフロー計算書からわかる問題点は以下のフローチャートで4パターンに分類できます。

自社はどのパターンに当てはまるかを確認することで、何を改善すればいいのか判断するための材料にしていきましょう。

それぞれのパターンの詳細は以下の通りです。

①再建必要パターン

再建必要パターンは、営業キャッシュフローに問題がある一番良くないパターンです。

なぜなら、営業キャッシュフローがマイナスであるということは、本業がうまくいっていないことを意味するからです。

すぐに本業を見直して、資金を稼げる状況に再建する必要があります。

②投資過大パターン

投資過大パターンは、本業で得られる儲け以上に設備投資を行ってしまっているパターンです。

本業では継続的に資金を稼ぐことができていますが、設備投資にかけている資金を本業の儲けだけでは賄いきれていないということを意味します。

設備投資をすること自体は事業の成長のためには必要なことですが、充分に資金の蓄えが無い場合は、資金の枯渇を招く恐れがあるため注意が必要です。

③返済困難パターン

返済困難パターンは、過去の借入の返済に困っているパターンです。

本業は順調に儲かっていて、設備投資金額も本業の儲けの範囲内にとどめられています。

しかし、過去の借入の返済が重く、資金繰りを悪化させてしまっている状況です。

④将来検討パターン

将来検討パターンは、会社全体で継続的に資金が増えている最も良い状況を示すものです。

しかし、現時点では問題なくても将来もこの状態が続くとは限りませんので、事業計画についてはしっかり検討していくことが必要だといえるでしょう。

上記①~④のパターン別の改善方法を具体的に知りたいという方は、こちらの記事もご覧ください。

→「キャッシュフロー計算書とは?会社のキャッシュの流れを読み解く方法」

5.財務諸表の数字を経営に活かすための4つの分析方法

財務諸表の中でも特に経営改善に関係が深い財務三表(損益計算書、貸借対照表、キャッシュフロー計算書)の読み方について解説しました。

しかし、基本の読み方がわかっただけでは経営を改善することはできません。

経営者にとって最も重要なのは、「自分の会社は効率よく利益を得られているのか?」「経営資源を有効活用できているのか?」などを細かく調べて改善策を検討し、実際に行動に移すことです。

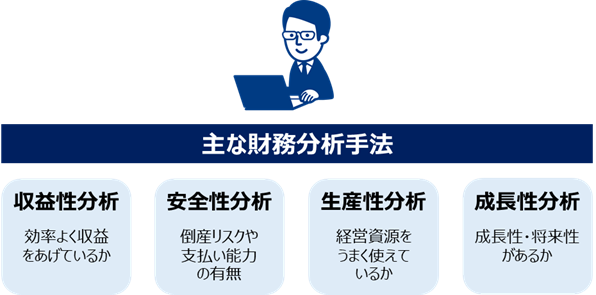

そこでこの章では、財務諸表の分析方法をお伝えしていきます。

財務諸表の分析方法を学ぶと、客観的な数字に基づいて過去の実績や競合他社と比較・評価する方法がわかり、具体的には以下のような点を知ることができるようになります。

|

財務諸表の分析でわかることの例 |

|

● 自社の営業活動の効率が良いか |

また、一口に分析と言っても実際には様々なやり方があるため、ここでは以下のように目的別に分類して解説していきます。

|

財務諸表の分析方法(目的別) |

|

● 効率よく収益をあげているかどうか知りたい → 収益性分析 |

現在の会社の状況を数字から正しく把握することで、失敗のない経営改善を進めていくことができるようになります。

それでは早速見ていきましょう。

5-1.収益性分析

「効率よく収益をあげているかどうか知りたい」というときは、収益性分析を行うのがおすすめです。

|

収益性分析とは |

|

● 会社が利益を獲得する力をどのくらいもっているかを調べる方法。 |

収益性分析に使う財務諸表は「損益計算書」と「貸借対照表」です。

利益の獲得力を知りたいので、「自社の利益は何に対してどのくらいの比率なのか?」を調べるのが基本となります。

その分析方法としては、分母が「売上高」か「資本」かによって2種類に分けられます。代表的な指標は以下の通りです。

|

収益性分析を行う際の代表的な指標 |

|

● 売上高に対する利益の割合を見る指標 ● 資本に対する利益の割合を見る指標 |

まずは、「売上高に対する利益の割合を見る指標」の3つから見ていきます。

必要な数字は全て損益計算書から拾ってくることができます。

①売上総利益率(粗利益率・粗利率)

「売上高総利益率」とは「売上高に対する売上総利益の割合」のことです。

取り扱っている商品の利益率をダイレクトにあらわすため「商品力の強さ」を知ることができます。

|

<売上高総利益率(粗利益率・粗利率)とは> |

平均は、以下のように業種や会社の規模によって大きく異なります。

|

<業種別の平均的な粗利益率(規模別)> |

他社と比べて自社の商品力はどのくらい強いのか?を知りたいときは、自分の会社と近い業種・規模の会社と比較すると良いでしょう。

②売上高営業利益率

「売上高営業利益率」とは「売上高に対する営業利益の割合」のことです。

「営業活動や広告、管理部門も含めた企業の本業における稼ぐ力」を知ることができます。

|

<売上高営業利益率とは> |

業種別・規模別の平均は以下の通りです。

|

<業種別の平均的な売上高営業利益率(規模別)> |

この指標が低いと収益性が低く利幅が小さいということになります。

③売上高経常利益率

「売上高経常利益率」とは「売上高に対する経常利益の割合」を示したものです。「本業以外の部分も含めた企業全体の稼ぐ力」を知るために役立ちます。

|

<売上高経常利益率とは> |

売上高営業利益率の平均値は以下の通りです。

|

<中小企業の平均的な売上高経常利益率> |

この数値が低い場合には、企業全体の総合的な収益性が低いということになります。

次に「資本に対する利益の割合を見る指標」の2種類について解説していきます。

④自己資本当期純利益率(ROE)

「自己資本当期純利益率(ROE)」では、企業の自己資本に対する当期純利益の割合を調べることで、「経営効率の高さ」を知ることができます。

|

<自己資本当期純利益率(ROE)とは> |

この計算に必要な「当期純利益」は「損益計算書の読み方」でも解説した通り、損益計算書の一番下のブロックに記載されています。

そして「自己資本」は、貸借対照表の右下の「純資産の部」で確認することができます。

また、この平均値は以下の通りです。

|

<中小企業の平均的な自己資本当期純利益率(ROE)> |

経営戦略によっては、低金利のためあえて金融機関からの借入を増やしたことでROEが低くなっている、という場合もあると思います。

もしROEが低くても、そのような意図的な施策であれば問題はないかもしれませんが、そうでない場合はまずは自社と同じ業種の平均値と比較してみて、自社の立ち位置はどうなのか?を確認してみると良いでましょう。

⑤総資本回転率

「総資本回転率(総資産回転率)」とは「事業に投資した資本(資産)をどのくらい効率よく活用できているか」を知ることができる指標です。

損益計算書の「売上高」と貸借対照表の右側の「負債と純資産の合計金額(総資本)」を元に計算することができます。

|

<総資本回転率とは> |

平均値は以下の通りです。

|

<中小企業の平均的な総資本回転率> |

総資本回転率が低いと、事業に使った金額に対して売上が小さいということになります。

中小企業の場合は特にキャッシュフローの悪化につながりやすいので、自社の現状をきちんとチェックしておきましょう。

5-2.安全性分析

「倒産リスクや支払い能力の有無を知りたい」という時に役立つのが安全性分析です。

|

安全性分析とは |

|

● 倒産リスクや支払い能力の高さを知るための分析方法。 |

安全性分析には、財務諸表の中の「貸借対照表」を使用します。

「貸借対照表の読み方」でも解説した通り、貸借対照表に記載されている資産と負債は、「1年以内に現金にできるか、もしくは返済しないといけないかどうか」という観点で以下のように「流動資産と固定資産」「流動負債と固定負債」に分けられます。

|

<流動資産と固定資産> |

|

<流動負債と固定負債> |

財務面の安全性は、負債の返済期限と資金の入金日のスケジュールの影響を強く受けるため、以下のように短期と長期に分けて支払い能力を確認するとわかりやすくなります。

|

<短期的な支払能力を見る指標> |

具体的な計算方法等は以下でお伝えしていきます。

まずは、短期的な支払能力を見る指標からです。

①流動比率

「流動比率」からは、短期的な支払い能力を知ることができます。

|

<流動比率とは> |

上記のように「短期的に返済すべき負債」に対して、「同じ期間のうちに現金化できる資産」がどのくらいあるのかを算出することで安全性を調べます。

200%を超えていれば、短期的に返済する必要のある負債を同期間で得られる資金で充分まかなえるということになるので、財務面の安全性が高いということがいえます。

②当座比率

「当座比率」からは、流動比率よりもさらに短期的な債務返済能力を知ることができます。

|

<当座比率とは> |

当座資産とは、流動資産の中でも商品在庫など現金化に時間がかかるものを除いた、「現金・預金」「受取手形」「売掛金」などの、より現金化しやすい資産のことです。

流動負債を当座資産が上回っていれば、在庫をわざわざ現金化せずとも負債を返済できるということになるため、より財務面の安全性が高い状態だと考えられるのです。

次に、長期的な支払能力を見るための4つの指標について解説していきます。

③負債比率

「負債比率」からは、中長期的な債務返済能力を確認することができます。

|

<負債比率とは> |

負債とは返済義務のある他人資本のことです。

そのため、自己資本に対する負債の割合が低いほど財務面は安全だということがいえます。

④固定比率

「固定比率」からは長期的な支払い能力の有無がわかります。これは、固定資産への投資金額がどのくらい自己資本でまかなわれているかをあらわす指標です。

|

<固定比率とは> |

この比率が100%未満なら固定資産を全て自己資本でまかなっているということになり、財務的に安全だと見なすことができます。

⑤固定長期適合率

「固定長期適合率」からは、固定資産を安定した資金でまかなえているかどうかを知ることができます。

固定資産の金額を、安定資金である「自己資本と固定負債の合計」で割ることで計算します。

|

<固定長期適合率とは> |

この比率が100%を超えると、固定資産の調達に流動負債まで充当しているということになるため、財務面の安全性が低いということになります。

⑥自己資本比率

「自己資本比率」からは、自己資本と他人資本(金融機関からの融資など)のバランスを知ることで財務状態の安定性を知ることができます。

|

<自己資本比率とは> |

融資には返済義務があるため、他人資本よりも自己資本の比率が高いほうが財務的には安全だと考えられます。

目安としては、自己資本比率が30%なら安定している、50%以上ならより安定している優良企業といえるでしょう。

5-3.生産性分析

「売上や付加価値を高めるために経営資源をうまく使えているか知りたい」という時は、生産性分析を行いましょう。

|

生産性分析とは |

|

● 事業に投資した経営資源に対してどれくらい効率よく成果を上げることができたかを調べる方法 |

生産性分析には、「損益計算書」を使用します。

ここでいう「経営資源」とは、人件費や設備・資金などのことです。

それらが、売上や付加価値に対してどのくらい貢献したのかを分析することで、生産性の高さを知ることができます。

今回は代表的な分析方法として、下記3つの指標を紹介します。

|

● 労働分配率 |

早速見ていきましょう。

①労働分配率

「労働分配率」からは、人件費の適正度合いを知ることができます。これは、企業が稼いだ利益をどのくらい人件費に還元しているかを示すものです。

|

<労働分配率とは> |

平均値は40~60%程度ですので、自社の人件費率が適正かどうか確認してみると良いでしょう。

労働分配率についてさらに詳しく知りたい人は以下の記事もご覧ください。

労働分配率とは?適正な労働分配率を知るための基礎知識と計算方法

②労働生産性

「労働生産性」からは、付加価値を生み出すために人件費をどのくらい効率に使えているかを知ることができます。

|

<労働生産性とは> |

「付加価値」とは、会社が外部から仕入れたものやサービスなどをもとにして新たに付け加えることができた価値のことです。

算出には以下のような2種類の計算方法があり、どちらかを使用します。

|

<付加価値の計算方法2パターン> |

上記どちらの計算法を使うかは会社の付加価値の定義によって決まりますが、中小企業なら「中小企業方式」の控除法、大企業なら「日銀方式」の加算法が使用されることが多くなっています。

労働生産性が高いほど効率よく人件費を活用できているということがいえます。

③資本生産性

「資本生産性」からは、企業が付加価値を生み出すために投入した資本をどのくらい効率に使えているかを知ることができます。

|

<資本生産性とは> |

これが低い場合は、多額の資金を投入して設備を充実させたのにも関わらず、うまく付加価値を生み出せていないということになります。

5-4.成長性分析

「売上や付加価値を高めるために経営資源をうまく使えているか知りたい」という時は、生産性分析を行いましょう。

|

成長性分析とは |

|

● 会社の経営拡大の度合いや将来の可能性を調べる方法 |

成長性分析では、財務諸表の中の「損益計算書」と「貸借対照表」を使用します。

売上高や利益・総資産などが1年間でどのくらい成長したのかを調べることで、順調な経営活動を薦められているかどうかを確認することができます。

経営者が知っておくべき代表的な指標は以下の4つです。

|

● 売上高成長率(増収率) |

順番に見ていきましょう。

①売上高成長率(増収率)

「売上高成長率」からは、会社の勢いや将来性を知ることができます。売上高が1年間でどのくらい増えたかを示す指標で、「増収率」とも呼ばれます。

|

<売上高成長率(増収率)とは> |

数値が高いほど良いですが、1年間だけの結果を見るのではなく過去数年分の推移をあわせて比較することが大切です。

②経常利益成長率(増益率)

「経常利益成長率」からは、効率よく利益を獲得する力がどのくらい成長しているのかを知ることができます。

先ほどの売上高成長率よりも、実質の利益部分の成長率を確認することができます。

|

<経常利益成長率(増益率)とは> |

これも1年だけではなく、過去数年の自社推移を一緒に確認することが重要です。

③総資本成長率

「総資本成長率」からは、総資本が1年間でどのくらい増えて企業規模が拡大したのかを知ることができます。

総資本とは、貸借対照表の右側にある資本と負債の合計のことです。

|

<総資本成長率とは> |

例えば金融機関からの借入金を増やしたり、設備投資を積極的に行ったりすると総資本成長率は高くなります。

そうすると増えた資本で事業拡大できる余地が広がったという風に考えられるため、企業規模も拡大下という風に捉えることができるのです。

④売上高研究開発比率

「売上高研究開発比率」からは、将来の成長性を知ることができます。

|

<売上高研究開発比率とは> |

売上高に占める研究開発費の割合が高い場合は「将来のための研究開発に注力している」といえるので、成長性も高くなるであろうことが期待できるということになります。

経済産業省の「平成10年 商工業実態基本調査報告書」によると、中小企業の売上高研究開発比率は以下のようになっています。

|

<中小企業の売上高研究開発比率> |

業種やビジネスモデル等によってもかけるべき研究開発費は異なるので「絶対にこの数値でないといけない」という基準はありませんが、まずは自社の比率を計算してみて、他者と比較した時の立ち位置を確認してみると良いでしょう。

財務諸表の分析方法について解説してきました。具体的な財務分析の流れや実施する際の注意点等をもっと詳しく知りたいという方は、こちらの記事もご覧ください。

→財務分析の基本!経営者が知っておくべき4つの分析手法と主要な18指標を解説

このように財務諸表は、経営改善のヒントがたっぷり詰まっている宝の山です。

しかし会計に詳しくないと、「自社の場合はどんな風に分析したらいいのかわからない」「効率よく企業経営するために詳しい人に教えてもらいたい!」と考える経営者も多いと思います。

そんなときは自己流で行うよりも、プロの税理士に相談するほうが効率よく経営改善を進めることができます。

せっかく財務諸表を揃えても、正しく分析ができないと戦略の立て方を間違えてしまうかもしれません。

現状を正しく理解し、効率よく業績を伸ばすために何をすればいいのかを判断するためには、税理士と一緒に正しい財務分析を行って戦略を立てるのが良いでしょう。

財務分析に詳しい税理士に相談したい方は、現在の税理士を変えなくても無料で受けられる財務コンサルティングサービスをご利用ください。

6.まとめ

経営改善に役立つ「財務諸表の読み方」を解説してきました。

この記事でお伝えしたことは以下の通りです。

|

財務諸表とは |

|

● 企業の経営成績や財政状態、キャッシュフローなどの状況をステークホルダー(出資者や融資を検討する金融機関など)へ報告するための書類。 |

そして、財務諸表の中でも代表的で重要なものが以下の財務三表でした。

|

財務三表の役割 |

|

● 損益計算書 |

さらに、財務三表(損益計算書、貸借対照表、キャッシュフロー計算書)それぞれの読み方も図入りで解説しました。

また、財務諸表の数字を経営に活かすための方法として、以下の分析方法を紹介しました。

|

財務諸表の分析方法(目的別) |

|

● 収益性分析 ● 安全性分析 ● 生産性分析 ● 成長性分析 |

この記事を最後までお読みいただいたことで、財務諸表の読み方がわかり、それらの数字を自社の経営改善に活かす方法がイメージできるようになったのではないでしょうか。

経営のヒントが詰まった財務諸表を正しく読み解くことで、理想の経営改善を進めていきましょう。