従業員に対してどのぐらい経費をかけて良いのか分からない!

経営状態に対してどのぐらい人件費を使って良いのか分からない!

従業員に十分な給与を払っているつもりだけど、満足しているのか分からず困っていませんか?

ここで説明する「労働分配率」を使うと、従業員が満足する給与が分かるだけでなく、経営状況に即した、従業員のために掛けられる金額が分かるようになります。

なぜなら、2つの分析方法を使うと、自社にとっての適正な労働分配率が見つかるからです。

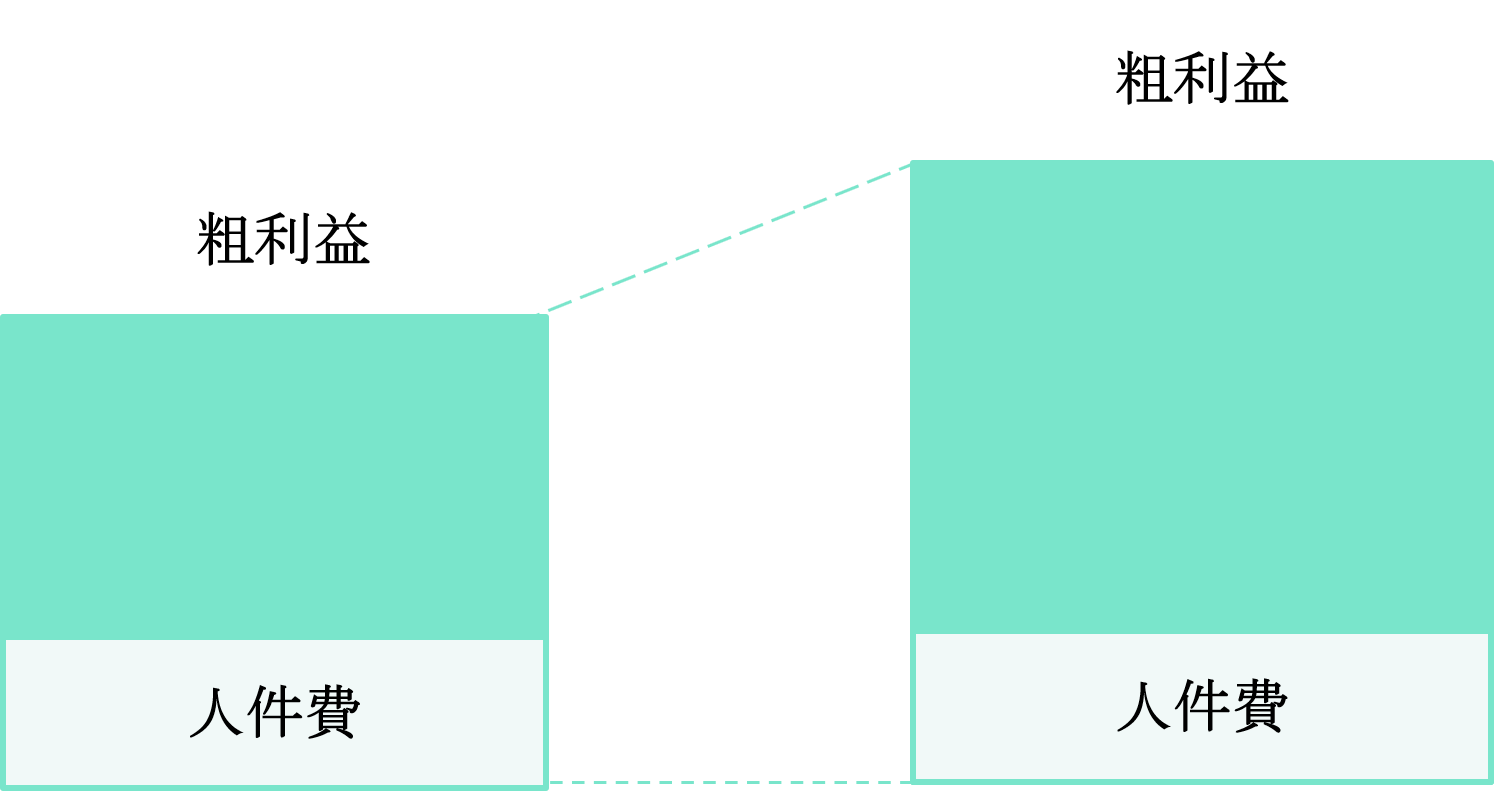

ここでは、従業員に渡している「人件費」と、会社の経営状態を測る「粗利益」を使って、最適な労働分配率にする、具体的な比較対象をお伝えします。

読み終えて頂ければ、自社に最適な「労働分配率」を導き出して、他の会社に負けない満足度を従業員に与えられる会社になります。

目次

1. 労働分配率とは

労働分配率とは「会社の儲けをどれだけ従業員に使用したか」の計算を表す値です。

人件費が適正な額であるかを判断するのに最も役に立ちます。

なぜなら、労働分配率は、儲けを使用して計算するので会社の業績に応じた分析ができるからです。

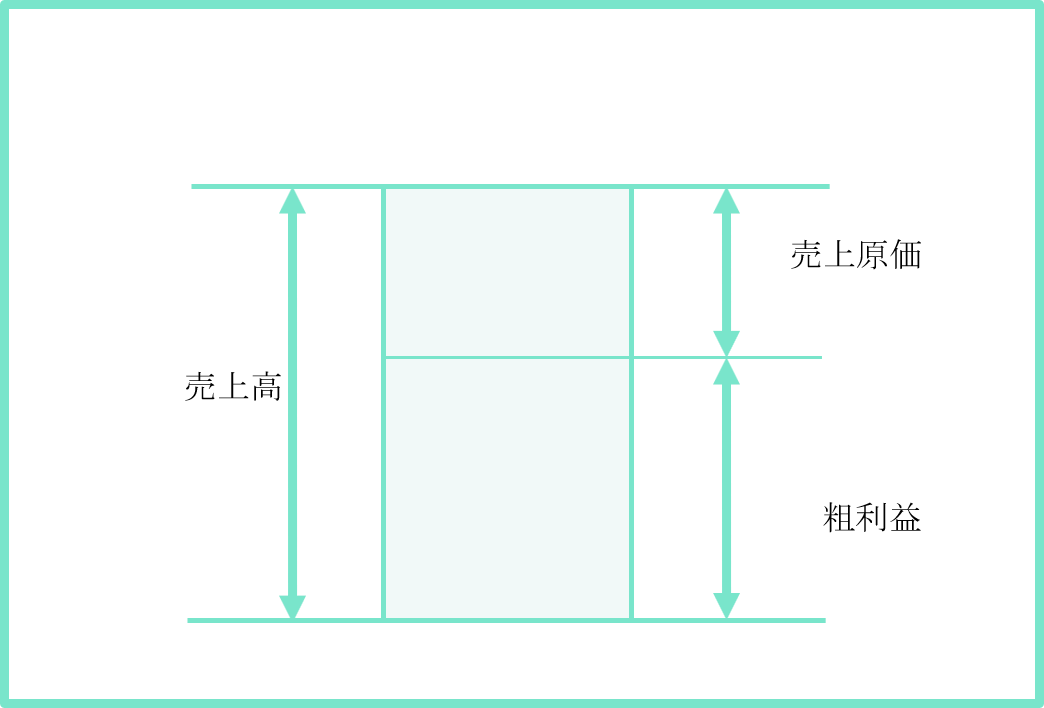

労働分配率の計算で儲けは、売上高から売上にかかった原価(売上原価)を引いた値、すなわち「粗利益」に相当します。

労働分配率では「粗利益」のような儲けのことを、新たに作り出した価値という意味で「付加価値」と呼びます。これは、「粗利益」と同じ意味があるので、実務上聞きなれない「付加価値」と呼ぶ言葉は使わず、実務上使用し聞きなれている「粗利益」を使用します。

| ※付加価値の意味 会社が外部から購入したもの(材料)・購入したものを加工した完成品(製品・商品)やサービスを 会社の経営活動によって新たに作り出した価値のことで、経営状況を知る際に使われる言葉。 |

では、労働分配率ってどのようにもとめるのか、まずは簡単に計算方法をお伝えし、計算に必要な人件費と粗利益についても説明します。

|

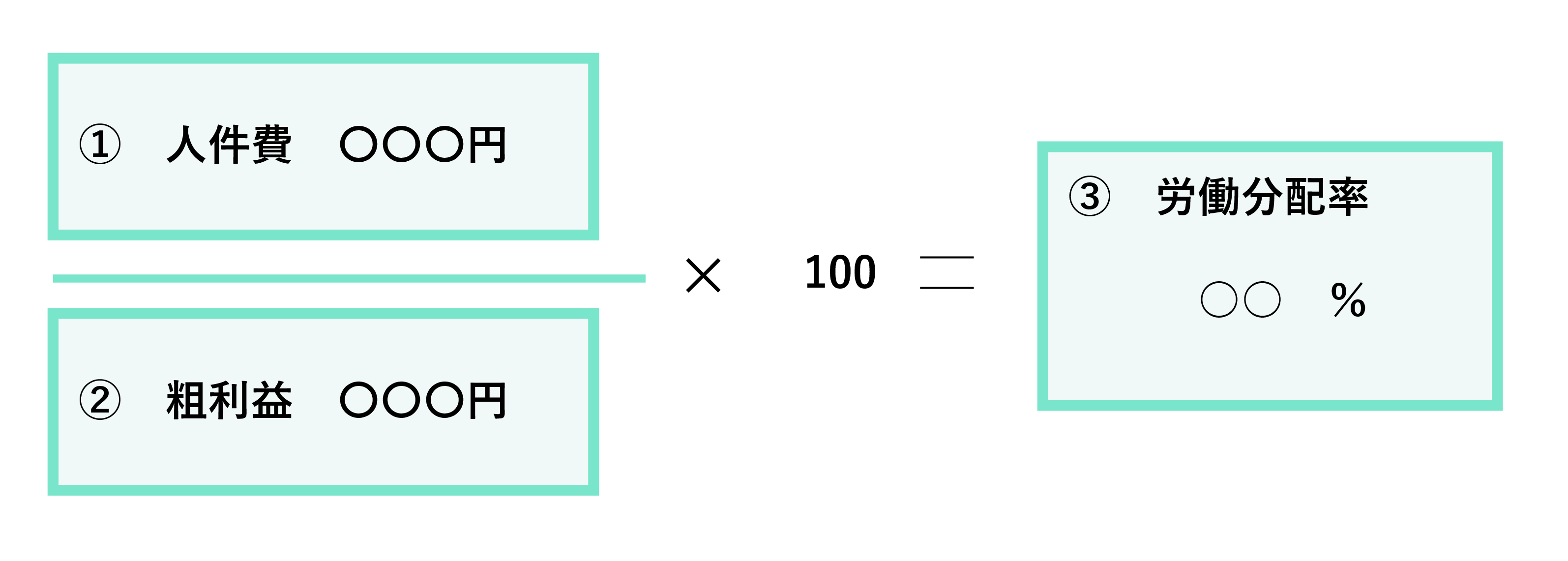

労働分配率の計算方法 ( 人件費 ÷ 粗利益 ) × 100 = 労働分配率(%) |

人件費を粗利益で割った値が、労働分配率になります。

上記の式で労働分配率を計算した場合

例えば、「労働分配率が高い時は、儲けに対して人件費が多くかかってしまい、経営に負担をかけている可能性がある」逆に「労働分配率が低い時は、儲けに対して人件費が少なく、人手が足りない過剰労働がおきている可能性がある」など、会社の経営と従業員の両方の問題点を見つけることが出来ます。

つまり、労働分配率は、〖「会社経営に重要な儲け」のうち「従業員に使ったのはどのぐらいか」〗を数字で表せます。

「自社の労働分配率」は適正ですか?

最適な人件費バランスを知り、経営の健全性と従業員満足度を高めるための具体的な改善策をご提案します。

1-1 人件費とは

労働分配率を構成する要素の1つである「人件費」について解説していきます。

人件費は、労働の対価として会社から従業員に支払われる費用です。

簡単に言うと、従業員にかかった経費です。

人件費としては、以下の6つです。

| 人件費 | 特徴 |

| 給与 | 従業員の信頼を得る |

| 賞与 | 人件費の削減に活用 |

| 役員報酬 | 役員の受取りを調整 |

| 法定福利費 | 社会保険による従業員の保護 |

| 退職金 | 過去の労働を評価 |

一般的に多く使われている「給与・賞与・役員報酬・法定福利費・福利厚生費・退職金」の6つだけで人件費のほとんどを占め、十分に会社の分析をすることが可能です。

1-2 粗利益とは

労働分配率を構成する2つ目の要素の「粗利益」について解説していきます。

粗利益は、会計上の「売上高」から「売上にかかった原価(売上原価)」を引いた利益の額です。

売上原価は、業種によって詳細が異なります。

例えば、卸売業や小売業では、商品を外部から仕入れた代金、製造業では、製品を造るために使用する材料と加工した代金になります。

つまり、粗利益は、「売上高」と「売り上げるのに直接掛かった原価」との差額になります。

1-3 労働分配率が他の分析方法より良い理由

労働分配率は他の分析方法にはない利点があります。

人件費を使った有名な分析方法は3つあり、それぞれは特徴を持っています。

|

「人件費を使った3つの分析方法」から分かること ・労働分配率➡粗利益のうち人件費はどのくらい? |

人件費率は、「売上」だけを使用するので、実際に稼いだ金額を計算に使用していません。

しかし、労働分配率は「売上に掛かった原価」を考慮しています。

会社の経営は、売上が増えたら利益も増えるという単純なものではありません。

そのため、 人件費率より労働分配率の方が「会社の業績で人件費を分析する」のに適しています。

また、労働生産性は、「従業員がどれだけ効率的に成果をだしているか知りたい」と思っている時に使用します。

これは、従業員が稼ぎだしている効率が良いか悪いかを測る指標になります。

そのため、労働生産性より労働分配率の方が「会社の業績で人件費を分析する」のに適しています。

会社が毎年業績をあげるには、人件費をコントロールする必要があります。

そのためには、従業員はなくてはならない重要な資源であり、会社存続のための基礎としても大切です。

従業員に関わる人件費の増減は、利益と関連付けて知っておくべきです。

会社の業績に応じた人件費を知るためには、労働分配率が最も良い指標となります。

2. 自社の労働分配率の求め方

自社の労働分配率の求め方をみていきましょう。

労働分配率を求めるためには、まず「人件費」と「粗利益」の金額を計算します。

そのあと、「労働分配率」を計算します。

|

自社の労働比率の求め方 ①「人件費」を計算する! |

①「人件費」を計算する

まずは、人件費の金額を求めましょう。

人件費の「給与・賞与・役員報酬・法定福利費・福利厚生費・退職金」の金額を合計します。

何を使って計算するのかと言うと、決算書です。決算書の勘定科目を見て、記載されている数字を合計しましょう。

|

人件費 給与 + 賞与 + 役員報酬 + 法定福利費 + 福利厚生費 + 退職金 = 人件費 |

②「粗利益」を計算する

つぎに、粗利益の金額を求めましょう。

粗利益は、売上高から売上にかかった原価を差し引いて金額を求めます。

使う資料は、人件費同様に決算書です。勘定科目を見て、記載されている売上高と売上原価を差し引きしましょう。

|

粗利益 売上高 - 売上原価 = 粗利益 |

③「労働分配率」を計算する

さいごに、先に計算した「人件費」と「粗利益」を使って、労働分配率を計算しましょう。

労働分配率は、人件費を粗利益で割った値です。

3. 労働分配率の分析方法

労働分配率の分析方法は、「同業他社と比較する方法」と「自社の過去と比較する方法」の2種類があります。分析方法は、1つだけでなく2つの方法を使って、管理していく方がよいでしょう。

・同業他社と比較

・自社の過去と比較

労働分配率を、同業他社と比較すると、自社と他社の違いが分かるだけでなく、業界平均と比較して高いのか低いのか位置関係が分かります。

さらに、自社の過去の数値と比較すると、「利益が出て成長しているのか」または「人件費がわざわいして利益が出ない体質となって、経営悪化をまねいているのか」など経営状況が分かります。

したがって、労働分配率を分析するには、「同業他社」と「自社の過去」の2つの方法を用いるのがよいでしょう。

3-1 同業他社と比較

労働分配率の適正値を知るには、自社と類似する他企業の比率を見るのが良いでしょう。

なぜなら、企業の規模や産業の違いによって労働分配率は異なってくるので、全社共通に「何%」と定められるたった1つの数値を計ることは出来ないからです。

ただし、世の中には参考となる基準は幾つか存在しています。その幾つかのヒントを基に分析し自社の適正値を決めることが出来ます。

下記の様に、経済産業省が業種別に公表している、労働分配率の数値があります。

労働分配率の平均値は、公表している合計値から40%~60%と見てとれます。

| 労働分配率 | |||||||

| 29年度 | 30年度 | 前年度比 | |||||

| 合計 | 47.7 | 48.6 | 0.9 | ||||

| 鉱業、採石業、砂利採取業 | 15.9 | 15.1 | -0.8 | ||||

| 製造業 | 46.1 | 47.8 | 1.7 | ||||

| 食料品製造業 | 52.7 | 53.7 | 1 | ||||

| 飲料・たばこ・飼料製造業 | 30.7 | 31.3 | 0.6 | ||||

| 繊維工業 | 54.3 | 58.3 | 4 | ||||

| 木材・木製品製造業(家具を除く) | 47.9 | 51.3 | 3.4 | ||||

| 家具・装備品製造業 | 52.8 | 54.9 | 2.1 | ||||

| パルプ・紙・紙加工品製造業 | 48.4 | 49.4 | 1 | ||||

| 印刷・同関連業 | 58 | 58.1 | 0.1 | ||||

| 化学工業 | 37.3 | 38.5 | 1.2 | ||||

| 石油製品・石炭製品製造業 | 18.8 | 27.1 | 8.3 | ||||

| 鉄鋼業 | 40.4 | 42.8 | 2.4 | ||||

出典:「企業活動基本調査」経済産業省 付表7労働分配率を一部抜粋して作成

(注)付加価値額=営業利益+給与総額+減価償却費+福利厚生費+動産・不動産賃貸料+租税公課

労働分配率=給与総額÷付加価値額×100

つまり、労働分配率の適正値を知るには、幾つもある他企業から自社に類似した業種を探して、そこに記載されてる労働分配率を目安に決定すると良いでしょう。

「同業他社と比較する」には、参考となる2つの方法があります。しかし、両方を見る必要はありません。

自社に適した方法で見るのが良いでしょう。

① 資本金の規模で比較

② 産業別に比較

① とにかく、簡単にすぐ比較できる方が良い!と思っている場合

ざっくりと3つの中から比べられる「資本金の規模で比較」する方が良いでしょう。

→「資本金の規模で比較」から読む方はこちら!

② 数十種類に分けられている業種の中から、なるべく近い業種を見つけて!と思っている場合!

自社により近い業種で比べられる「産業別に比較」する方が良いでしょう。

→「産業別に比較」から読む方はこちら!

① 資本金の規模で比較

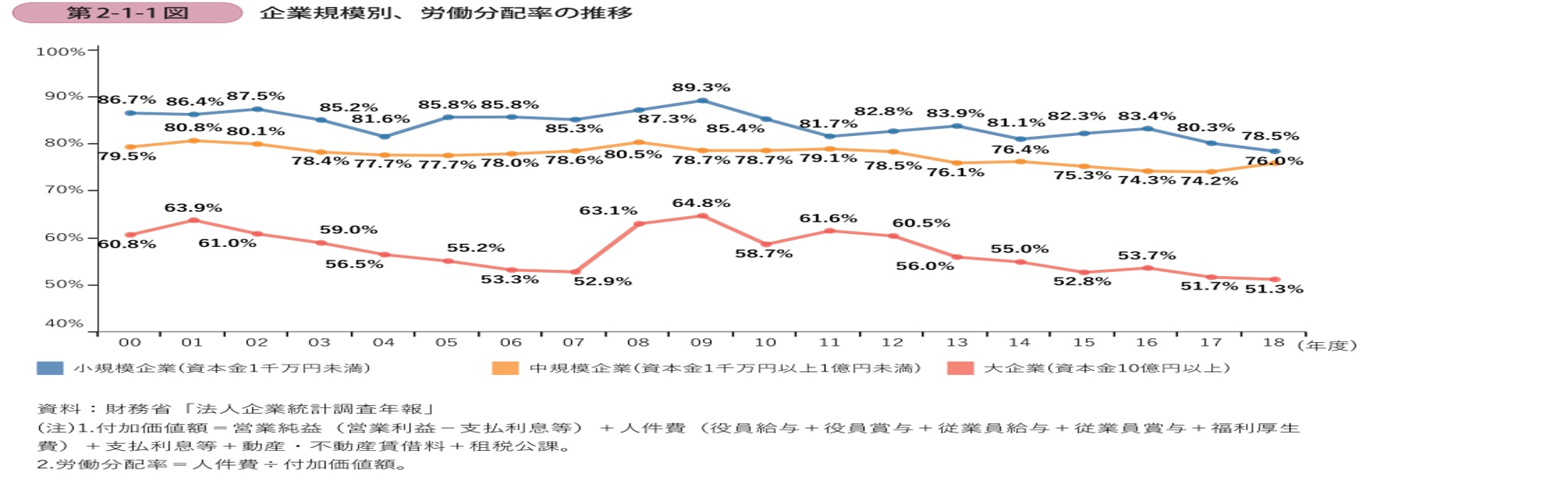

労働分配率の分析を、たった3つの中から選べば良い「規模で比較」できる表を見てみましょう。

労働分配率が資本金により、大企業・中規模企業や小企業に分けられています。

上記は、財務省が公表している「法人企業統計調査年報」です。

上記は、財務省が公表している「法人企業統計調査年報」です。

資本金の規模で数値が分かるので、労働分配率の適正値を知る目安にすると良いでしょう。

規模で分ける理由は、会社の資本金が10万円の会社と10億円の会社で比べても、人件費の額と粗利益の額が大きく違うので、意味のない比較になってしまうからです。

例えば、18年度の大企業は51.3%、小規模企業は78.5%と30%近く差があり、労働分配率は規模によって大きく差ができるので、規模が違っては比較対象にはできません。

つまり、労働分配率は、同規模と比較します。

② 産業別に比較

労働分配率の分析を、数十種類に分けられている業種の中から、自社により近い業種を見つけて目安とします。労働分配率が、産業別に細かく分けられています。

「産業別に比較」出来る表を見てみましょう。

産業別、一企業当たり労働分配率

| 労働分配率(%) | |||||||

| 29年度 | 30年度 | 前年度比 | |||||

| 合計 | 47.7 | 48.6 | 0.9 | ||||

| 鉱業、採石業、砂利採取業 | 15.9 | 15.1 | -0.8 | ||||

| 製造業 | 46.1 | 47.8 | 1.7 | ||||

| 電気・ガス業 | 21.5 | 21.0 | -0.5 | ||||

| 情報通信業(インターネット付随サービス業など) | 55.4 | 55.8 | 0.4 | ||||

| 卸売業 | 48.5 | 48.6 | 0.1 | ||||

| 小売業 | 49.4 | 49.3 | -0.1 | ||||

| 学術研究、専門・技術サービス業(デザイン業など) | 60.0 | 0.9 | |||||

| 飲食サービス業(除く:酒場・ビアホール) | 64.0 | 64.9 | 0.9 | ||||

| サービス業(廃棄物処理業・労働者派遣業など) | 71.4 | 71.1 | -0.3 | ||||

出典:経済産業省「企業活動基本調査」を一部抜粋して作成

(注)付加価値=営業利益+給与総額+減価償却+福利厚生+動産・不動産賃貸料+租税公課

上記は、経済産業省が公表している「企業活動基本調査」です。

「産業別、一企業当たり労働分配率」は、中小企業の業種別に平均の数値が出ているので、労働分配率の適正値を知る目安にすると良いでしょう。

業種別で分ける理由は、労働集約型・知識集約型や資本集約型を比べては、労働力に頼る割合が違うので、異業種どうしは比較対象にできないからです。

例えば、労働集約型で労働者人数が多いサービス業は71.1%、知識集約型の専門知識を必要とする学術研究業は60%、資本集約型で労働者より設備機械に頼ることが多い鉱業は15.1%と、60%近く差があります。

つまり、労働分配率は、業種によって大きく比率が違います。公表されている製造業の中でも食料品・飲料・たばこ・繊維など、とても細かく分けられているので、その中から自社の業種に最も近い業種を選んで適正値の目安とするのが良いでしょう。

産業別の業種は、記載したよりもっと細かく分けられています。Excelで添付しますのでご覧ください。

→経済産業省「産業別、一企業当たり労働分配率」のExcelはこちら

公表データに基づいた正確な分析で、あなたの会社の「労働分配率の適正値」を診断しませんか?

具体的な改善策と人件費最適化をサポートします。

3-2 自社の過去と比べる

労働分配率を、自社の過去3数年分と比較します。

下記の様に、人件費の金額と粗利益の金額を計算し比べてみましょう。

例えば、飲食サービス業 、 資本金300万円 (単位:万円)

| 2017年 | 2018年 | 2019年 | 2020年 | |

| 労働分配率 | 62.1% | 61.3% | 62% | 70% |

| 人件費 | 1,000 | 1,100 | 1,200 | 1,210 |

| 粗利益 | 1,610 | 1,794 | 1,935 | 1,728 |

上記の様に過去の実績を並べて時系列にみると、現在と比較する事が出来ます。頭の中で考えるだけで無く数字で表し並べてみましょう。

人件費は毎期増額し、労働分配率は、2018年から2020年まで高くなっているのがわかります。

したがって、人件費は毎年増え、労働分配率が高くなっていることから、人件費が経営を圧迫していく可能性が考えられます。

このように、労働分配率・人件費・粗利益の推移を比べましょう。

4. 適切な労働分配率を維持するための対処法〖2つのケース別〗

「資本金の規模で比較」または「産業別に比較」にて分析した労働分配率を目安とし比較した場合、高いのか低いのか、適正な位置関係を把握します。

そして、自社の労働分配率が、業界平均と比べて「高い時」と「低い時」の2つを考えると良いでしょう。

・労働分配率が高い時

・労働分配率が低い時

なぜなら、労働分配率が、上昇傾向になったり下降傾向になったりすると、経営にリスクがあるからです。

だからこそ、適正な労働分配率を維持させていくためには、割合を毎年管理していく必要があります。

4-1 労働分配率が高い時

労働分配率が高い時は、従業員の給与が多く、従業員の満足度が高いです。

一方、労働分配率が高い時の経営状況は、粗利益に対して人件費が多くかかっていて、人件費に見合った利益が出ていない、経営悪化の傾向になっている可能性があります。

労働分配率が高い時には「人件費である給与を下げる方法が得策である!」と思いがちです。

確かに、従業員の給与を減額する、または、IT化・機械化によって人員を減らすことで解決します。

しかし、従業員の給与を減額すると従業員のモチベーションが下がるので一般的に実行するのは難しいです。

そこで、給与を減額せずに人件費を減らす方法を考えます。

それは、粗利益を増やす方法です。

粗利益を最大化すると、粗利益に対する人件費の割合が減って、労働分配率が下がります。

労働分配率が高すぎるままでは、利益が出ない会社となり経営が悪化するでしょう。

つまり、労働分配率が高い時は、人件費に見合った利益が出ない会社になっています。

従業員の給与は減らさず、粗利益を増やして労働分配率を下げて行きましょう。

4-2 労働分配率が低い時

労働分配率が低い時は、従業員の給与が世間相場より低く、過剰労働がおきている可能性があります。

さらに、従業員の満足度は低くなり、会社から離れていくでしょう。

そこで、従業員の給与などの人件費を上げる必要があります。

一方、労働分配率が低い時の経営状況は、利益に対して人件費負担が少ないので、利益が出る傾向になっています。従って、粗利益が会社運営に多く使われ、人件費以外の経費に使用することが出来るので経営に余裕ができています。

労働分配率が低い時は利益が出る傾向にあるので経営状況は良くなるが、従業員の満足度は下がっている可能性がある点を勘案し、人件費を増やし従業員のモチベーションを上げましょう。

つまり、業界平均より低い労働分配率になっていたら、経営上はよい結果が出ているということになります。

まとめ

労働分配率は低いほど労働力を効率的に活用できているので、経営状態は良いです。

労働分配率は、単年度だけでなく少なくとも過去3年分を比較すると、経営判断に役立ちます。

自社の労働分配率が変動した時には、その要因をしっかりとらえ、従業員が満足する適正な人件費にしましょう。