損益計算書とは、1年間の収益と費用がまとめて記載された財務諸表で、会社の利益構造を確認することのできる書類です。

より儲けを増やしていきたいと思っても、現状どのような理由でどのくらいの利益を得られているのかがわからないと、効率の良い経営戦略を立てることはできません。

そんなとき損益計算書を正しく読み解けると、会社がどのくらいの収益を上げるために費用をどのくらいかけていて、それによって利益をどのくらい得られているのか、を知ることができます。

どうしても数字や専門用語が多いため苦手という経営者の方もいると思いますが、そこでわからないままにしていると、現状の把握ができないままで業績も伸び悩んでいってしまうかもしれません。

そんな状況に陥ってしまうのを防ぐため、この記事では以下の内容をお伝えしていきます。

|

この記事でわかること |

|

さらに、損益計算書を活用して効率よく経営改善を進めるためにおすすめの方法もお伝えします。

最後までお読みいただけると、損益計算書から自社の状況を正しく読み解くことができるようになり、稼げる会社を目指すために何をすればいいのかわかるようになりますよ。

この記事が、あなたの理想の会社作りのお役に立てましたら幸いです。

目次

1.損益計算書とは

冒頭でもお伝えした通り「損益計算書」とは、1年間の収益と費用をまとめて記載することで、会社の利益構造を知ることができる財務諸表です。

|

損益計算書(P/L)とは |

|

まずは、必ずおさえておくべき基礎知識をお伝えしていきます。

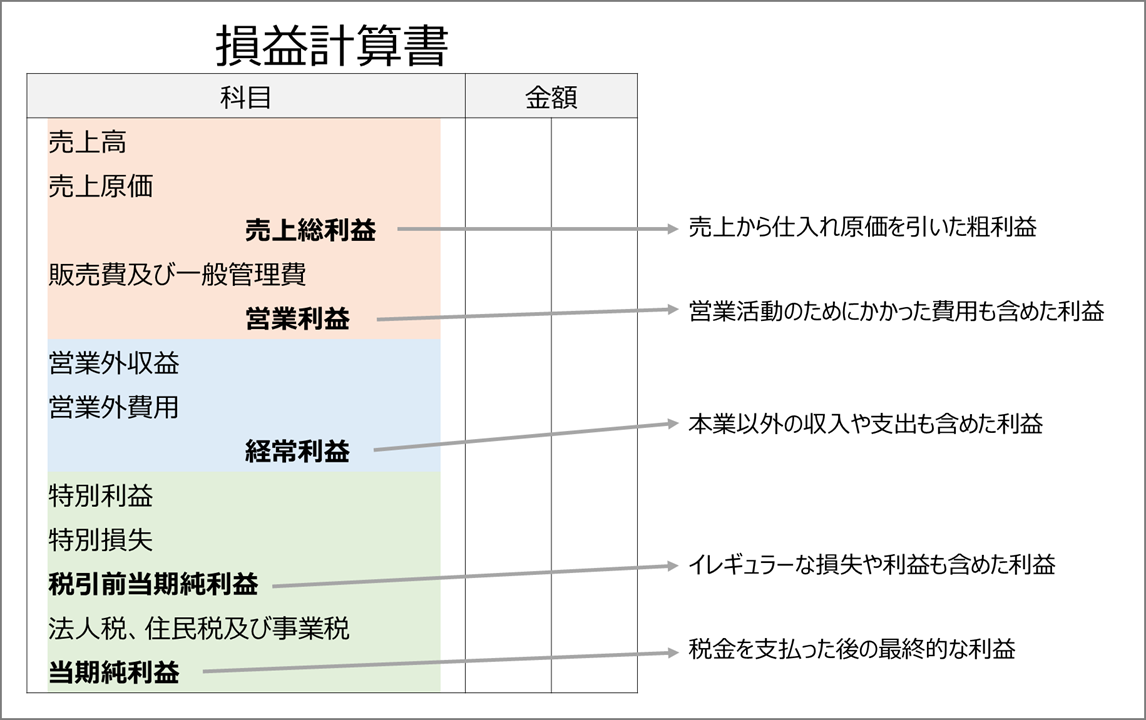

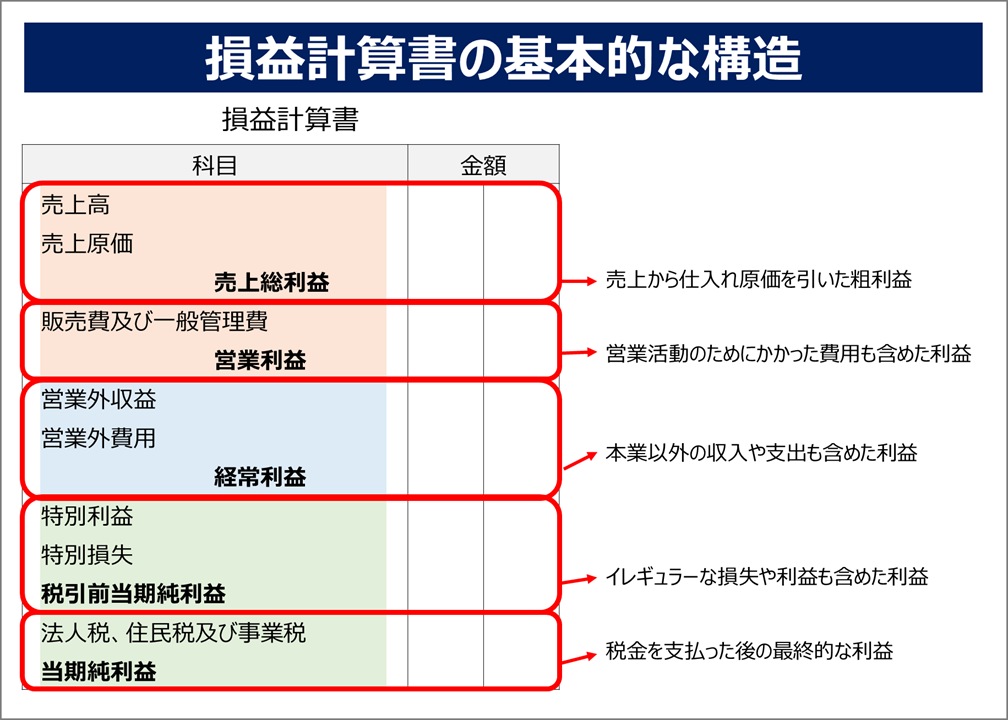

1-1.損益計算書では利益を5種類に分けて確認する

損益計算書では、会社が得た利益を以下の5種類に分けて算出します。それによって収益構造を明らかにするのです。

|

損益計算書で確認できる5種類の利益 |

|

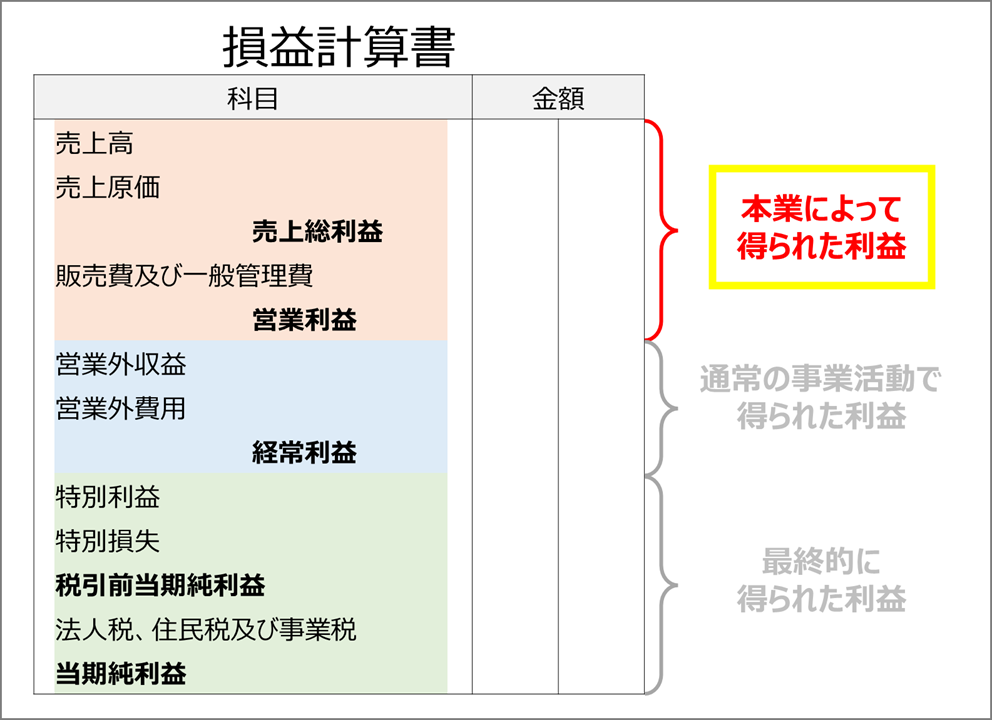

「売上総利益」と「営業利益」では、その会社が本業(定款の事業目的に記載されているもの)によってどのくらいの売上を作り、そのためにどのくらいの費用をかけたのか、またそれによって利益をどの程度得られたのか、といったことがわかります。

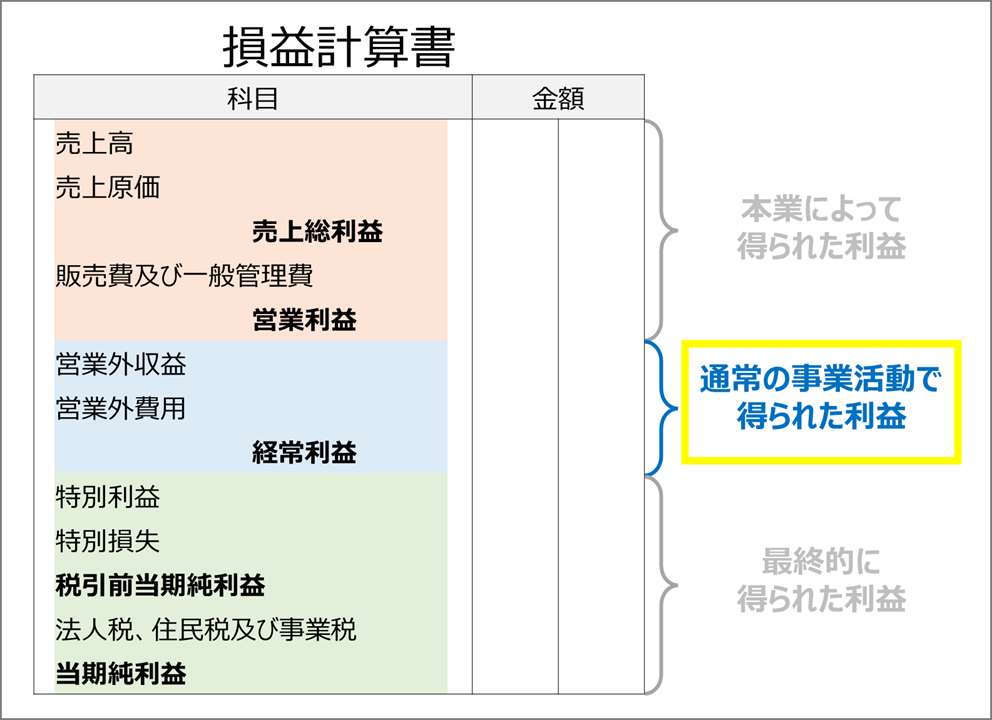

その次に、「営業利益」に「営業外収益」をプラスして「営業外費用」をマイナスすることで、通常の事業活動の中で得られた「経常利益」を算出します。

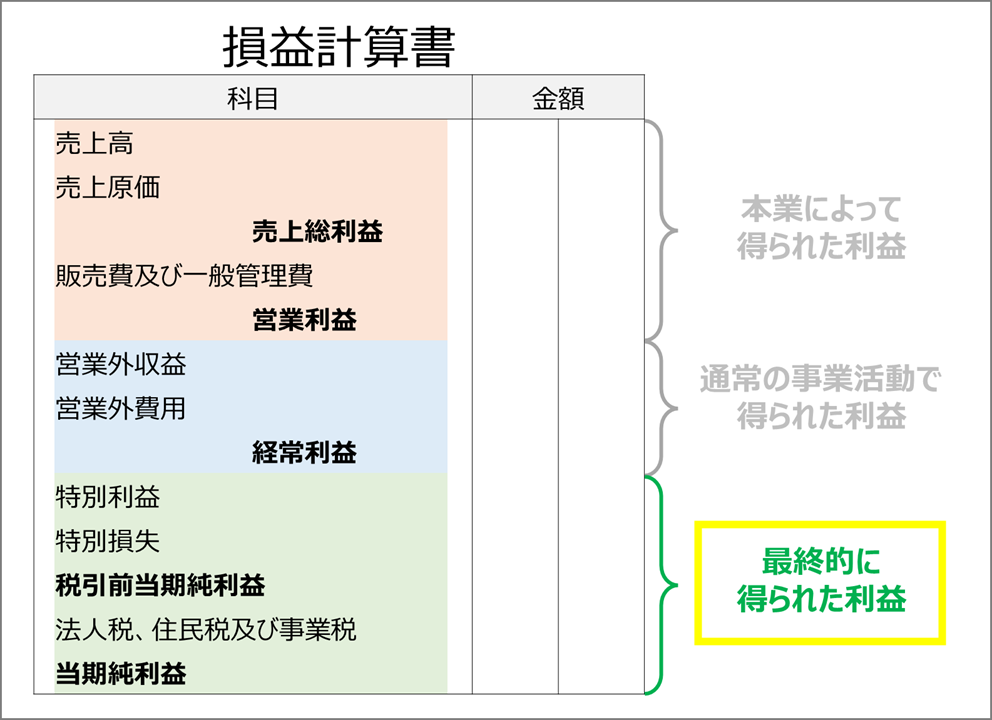

さらに、「経常利益」にその年のイレギュラーな利益や損失を「特別利益」「特別損失」という項目で差し引きすることで「税引前当期純利益」を算出します。

そして最後に「法人税、住民税及び事業税」を引くことで、最終的な利益をあらわす「当期純利益」が出るという流れになります。

1-2.損益計算書からわかること

このように細かく分けて利益を算出することで損益計算書からわかることとしては、下記のようなものがあります。

|

損益計算書からわかること |

|

損益計算書には、前述の通り「会社が稼いだお金とそのためにかかった費用はどのくらいか、さらにそれらを差し引きしたらどれだけ利益が残ったのか」という項目が記載されています。

そのため、今期はどのくらい利益が出ているのかということを一目で確認することができます。

またその計算の際は「トータルでいくら儲かったのか」ということだけでなく、「本業でいくら儲かったか」「副業でいくら儲かったか」「イレギュラーな利益がどれだけあったか」というように、その利益の源泉が細かく分類されます。

それによって「会社が何から儲けているのか」を知ることができるようになります。

さらに損益計算書は毎年同じルールで作成していくものですので「前期と今期でどのように利益構造が変わったのか」という事業の変化を知るためにも役立ちます。

そうすると「前期と売上は変わらないのに本業の利益が減っているため、販促費をかけ過ぎてしまったのではないか」「固定費の比率が高くコスト削減は難しいため、利益を増やすには売上を伸ばす必要がある」という風に、ビジネス上の課題や改善が必要なポイントがわかり、効率の良い経営改善を進めていくことができます。

1-3.実際の現金の流れとは異なる

損益計算書を見る際に最も注意しておきたい点は、この書類は「実際の現金の流れではなくあくまでも帳簿上の利益を計算するもの」であるということです。

|

損益計算書を読むときの注意点 |

|

実際にお金が入金されているかどうかは考慮されず、売上や利益が発生した時点で計上していくものであるため注意しておきましょう。

「損益計算書で利益が出ているから安心!」と思っていても、実際には資金不足になり倒産してしまうというケースもあります(黒字倒産)。

実際のお金の流れを把握したいという場合は、実際の現金の流れを記した書類であるキャッシュフロー計算書を確認するようにしましょう。

経営者が理解しておくべきキャッシュフロー計算書の読み解き方については、以下の記事で詳しく解説しています。

→ キャッシュフロー計算書とは?会社のキャッシュの流れを読み解く方法

2.損益計算書の基本的な構造

損益計算書について必ず知っておきたい基礎知識を解説してきました。次は、損益計算書の構造について図入りで詳しくお伝えしていきます。

全体像としては以下の図のように5つの利益ブロックに分かれます。

詳しくは以下でお伝えしていきます。

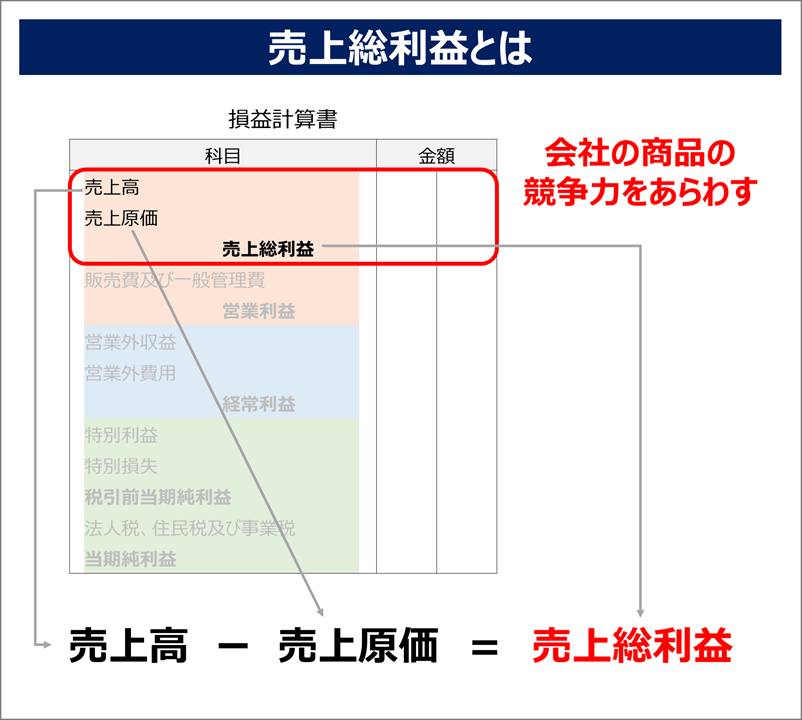

2-1.売上総利益(粗利益)

「売上総利益」のブロックでは、まず会社の当期売上高から売上原価(仕入れ原価、製造原価)をマイナスすることで、「売上総利益」を算出します。

これは、一般的に「粗利益」と呼ばれるもので、商品やサービスの価値をあらわす重要な指標となります。

会社を経営していると不動産や株式などの売却益が発生する場合もありますが、売上総利益(粗利益)の計算ではそういった本業とは無関係の利益が影響しません。

広告宣伝費や管理費なども含まないため、「売上総利益」ブロックでは「会社の商品そのものの競争力」をダイレクトに知ることができます。

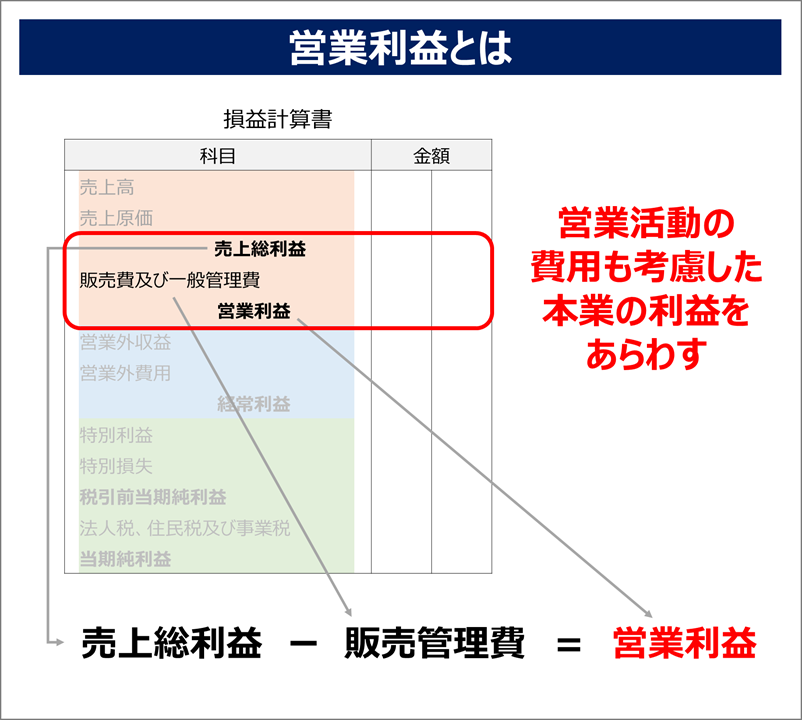

2-2.営業利益

次は「営業利益」です。

営業利益は、上記で算出した「売上総利益」から、その利益を得るためにかかった営業活動の費用(販売管理費)をマイナスすることで計算されます。

販売管理費とは具体的にいうと「商品の販売のためにかかった人件費や広告費、諸経費」などのことで、例としては以下のようなものがあります。

|

販売管理費の例 |

|

つまりもし粗利益が多かったとしても、商品を販売するために営業の人員がたくさん必要だったり、広告に多額の費用をつぎ込んでいたりすると、営業利益は少なくなってしまいます。

そのため、営業利益のブロックでは「商品を売るためにかかった費用も全てひっくるめたときに結局どのくらい儲かったか」を算出することによって「その会社が本業でそのくらい利益を得られているのか」を知ることができます。

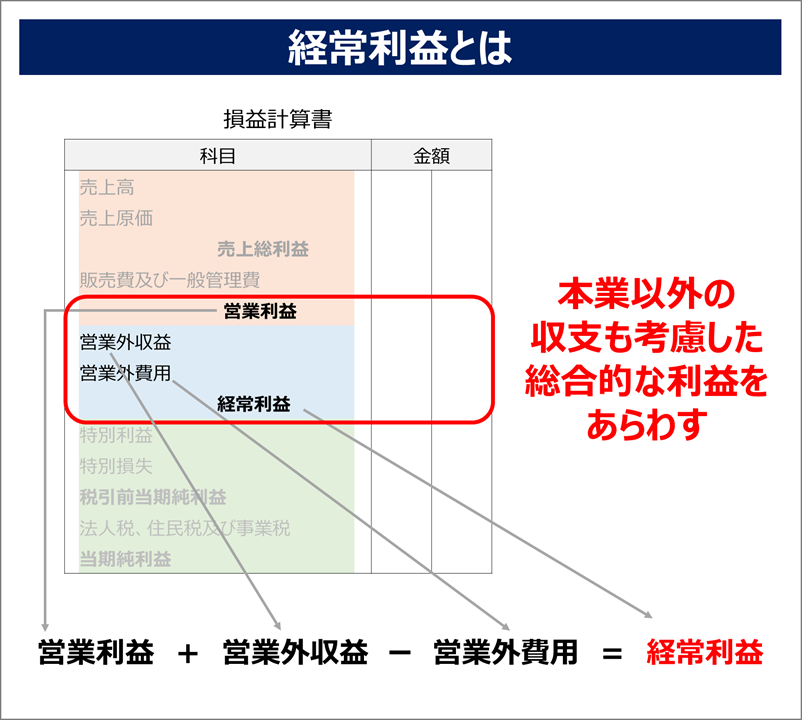

2-3.経常利益

3つ目のブロックでは「経常利益」を確認することができます。

ここでは「本業ではないけれども毎年得られる収益や、そのためにかかる費用などを合わせたときにどのくらい利益を得られたのか」が明らかになります。

営業外収益とは、以下のような「本業以外の収入」のことを指します

|

営業外収益の例 |

|

そして営業外費用とは、以下のような「本業以外で発生した支出」のことです。

|

営業外費用の例 |

|

例えば株取引の差益や借入金などでの利息など、本業に関係のない収入や損失があったときに、それが反映させていきます。

このように「経常利益」のブロックでは、本業以外も含めて総合的にどのくらい儲けたのか、を知ることができるのです。

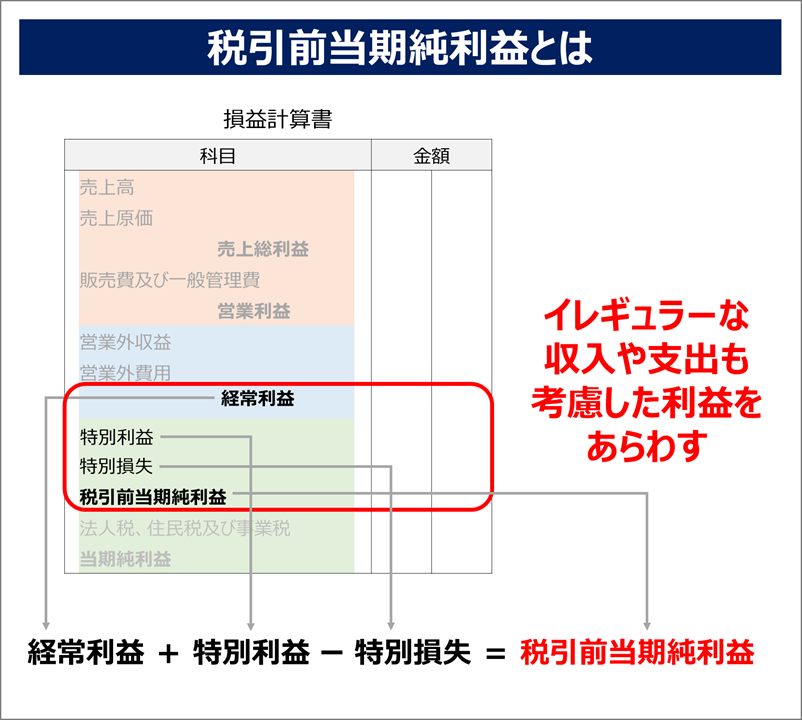

2-4.税引前当期純利益

4つ目のブロックでは、「税引前当期純利益」がわかります。

ここでは、先に算出していた「経常利益」に対してその年のイレギュラーな収益である「特別利益」を足して、さらに同じようにイレギュラーな支出である「特別損失」を引くことによって、特別な収支も含めてどのくらい儲かったかを知ることができます。

特別利益とは「本業以外で発生したイレギュラーな高額収入」のことです。以下のような収入が該当することがあります(明確な基準はないため会社ごとの判断になります)。

|

特別利益の例 |

|

特別損失はその逆で「本業以外で発生したイレギュラーな支出」を指します。例としては以下のような支出が挙げられます。

|

特別損失の例 |

|

そのため、例えば経常利益が赤字だったとしても、会社の保有していた株や土地を売却して利益を発生させてこのブロックで利益を計上することで、トータルの成績を黒字にすることができます。ただしこの手法は経常利益との差を見ればすぐにわかってしまうので、本質的には意味のないものです。

また、災害などが原因で固定資産が壊れて損失を生じたような場合、利益が減った原因はあくまでもその災害による一時的なものだと捉えて良いのかどうかも判断しやすくなります。

このように「税引前当期純利益」の部分では、イレギュラーな収支も含めた結果どのくらい儲かったのかを知ることができます。

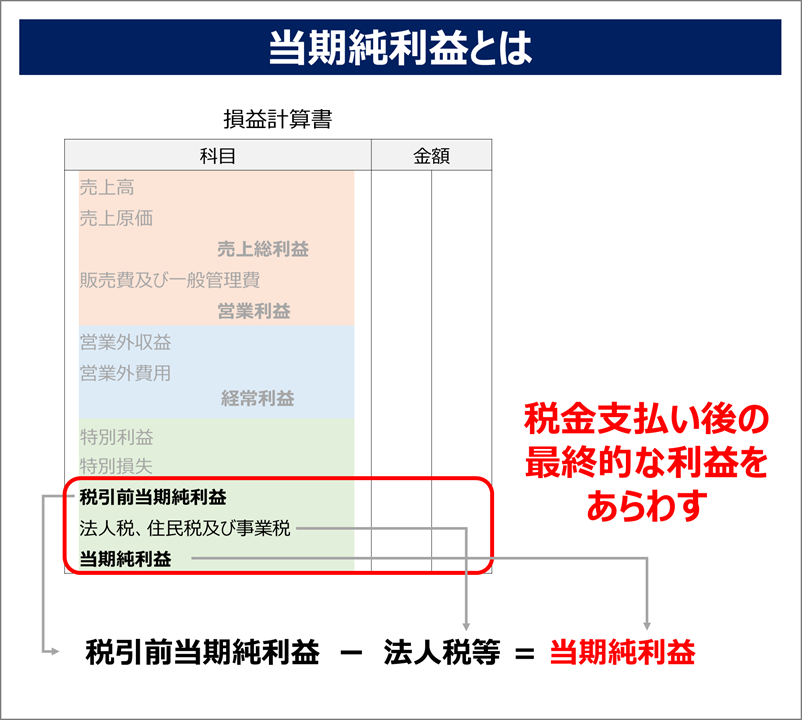

2-5.当期純利益

最後の「当期純利益」のブロックでは、税引前当期純利益から法人税などの税金を差し引くことで、会社が最終的に稼いだ利益を確認することができます。

会社を運営していると、例え赤字だったとしても毎年法人税などの税金を納めなければなりません。

それらを引いた後で最終的にどれだけの利益を得られたのかを示すのが「当期純利益」の部分となります。

3.損益計算書の見方:必ず確認すべきポイント5つ

損益計算書の構造について5つの利益に分けて解説してきましたので、それぞれの利益の意味するところはご理解いただけたのではないでしょうか。

ただしそれぞれの利益を数字で確認できたというだけでは、経営改善に活かすことはできません。そこでこの章では、損益計算書を見るときに必ず確認しておきたいポイントを紹介します。

具体的には以下の5点です。

|

損益計算書の見方:必ず確認すべきポイント5つ |

|

ひとつずつ見ていきましょう。

3-1.利益はプラスになっているか

会社を経営していく中で最も重要だと言っても過言ではないのが「利益がプラスかどうか」です。

前半で解説した5つの利益はどれも大切なものではありますが、特に最終的な儲けである「当期純利益」と、通常の儲けである「経常利益」は必ず確認しておきたいポイントです。

当期純利益は、会社の最終的な経営結果を示すものですので、ここでしっかりと利益を残せていないと安定的に会社を存続させていくことが難しくなってしまいます。

また、経常利益は会社が通常通りの活動をしている中で得られた利益です。そのため、ここが低い状態が続いていると、現在の事業を同じように継続していくだけでは成長は見込めないということがわかります。

このように、まずは自社の利益はプラスなのかどうかをチェックしていきましょう。

3-2.商品やサービスの収益性力は高いか

次に確認したいのが、「売上総利益率」です。

これは、損益計算書の「売上総利益」が売上高に対してどのくらいの割合を占めるのかを計算することによって算出できます。

|

売上総利益率とは |

売上高に対する売上総利益の割合を示すもの。粗利益率・粗利率ということもある。

売上総利益率(%)=売上総利益÷売上高×100

比率が高いほど良いが業種によって平均は大きく異なる |

売上総利益率は、取り扱っている商品やサービスそのものの利益率をダイレクトにあらわすもので、「商品やサービスの収益性力の高さ」を示す指標となります。

高ければ競争力の高い商品を取り扱うことができている優良企業だといえますし、低ければ商品やサービスそのものの収益性が低いということになるため、その原因を調べて改善策をとっていく必要があるでしょう

売上総利益率はその性質から、業種や会社の規模によって以下のように平均が異なります。

|

売上総利益率の業種別平均 |

|

そのため、他社と比較する際は自社に近い業種や規模の企業と比較すると良いでしょう。また、他社と比較するだけでなく自社の過去の結果と比較することも大切です。

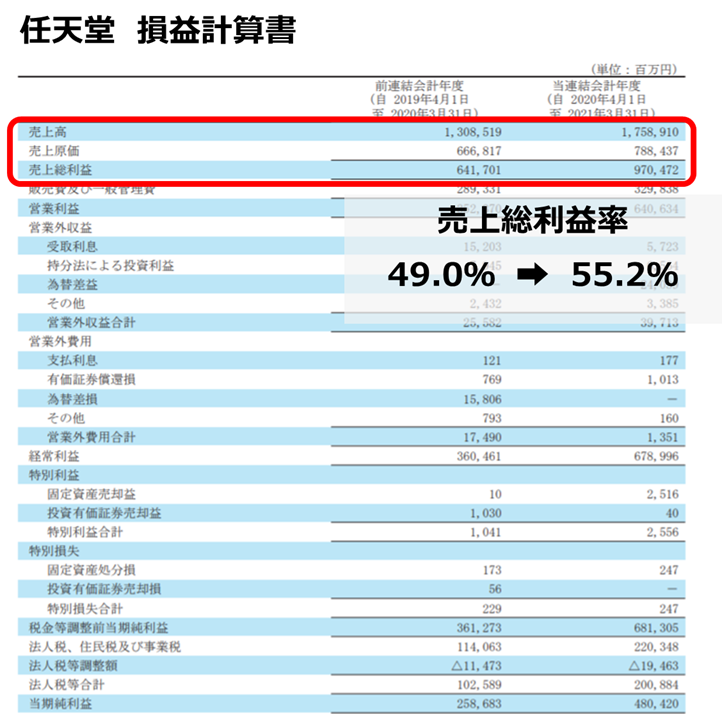

例えば任天堂の損益計算書を確認してみると、2020年度の売上総利益率は55.2%と非常に高水準であることがわかります。

さらに前期と比較しても以下のように49.0%から6.2ポイント利益率が向上しているので、商品の収益性は更に良くなっているということがいえます。

このように、損益計算書を見るときは売上総利益率を確認することで、自社の商品やサービスの力をチェックするようにしていきましょう。

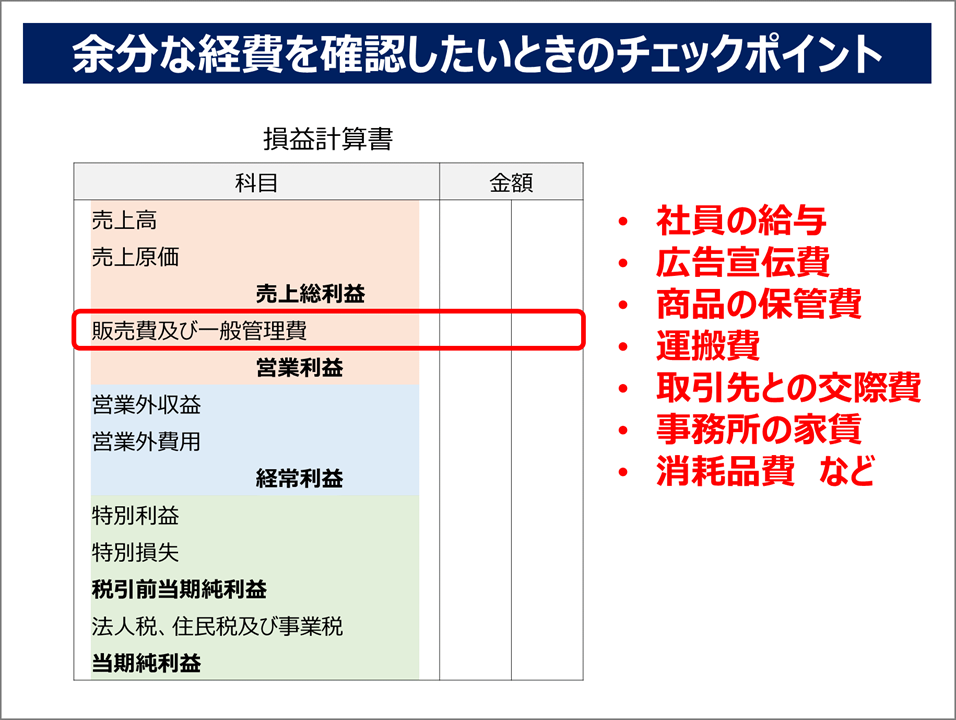

3-3.余分な経費がないか

効率よく利益を生み出すためには、営業活動の中で、余分な費用をかけていないかどうかを知ることも大切なことです。

売上を増やすよりも経費削減をすることの方が、利益を増やすためには効率が良いためです。

余分な経費を確認したいときに注目すべき点は「販売費及び一般管理費」の項目です。

この項目には、社員の給与や広告にかかった費用、商品の保管費や運搬費、取引先との交際費、事務所の家賃、消耗品費などが含まれます。

そのため、例えば売上は前期とあまり変わらないのにこの「販売費及び一般管理費」が増えているという場合は、不良在庫が増えてしまい売上は伸びていないのにその管理にコストがかかっていたり、売上につながらない広告に費用を支払っていたり、という風に無駄なコストが増えている可能性があるということになります。

余計な経費を削減することで利益を増やすことができますので、この項目もしっかり確認するようにしていきましょう。

3-4.本業でどのくらい稼いでいるか

次のポイントは、自社は本業でどのくらい稼げているのか?という点です。

これを知るためには、売上高に対する営業利益の割合を示した「営業利益率」を確認するのが有効です。

|

売上高営業利益率とは |

売上高に対する営業利益の割合を示すもの。営業活動や広告、管理部門も含めた企業の稼ぐ力を表す。

売上高営業利益率(%)=営業利益÷売上高×100

比率が高いほど良いが業種や規模によって平均は大きく異なる |

この指標が低いと収益性が低く利幅が小さいということになります。

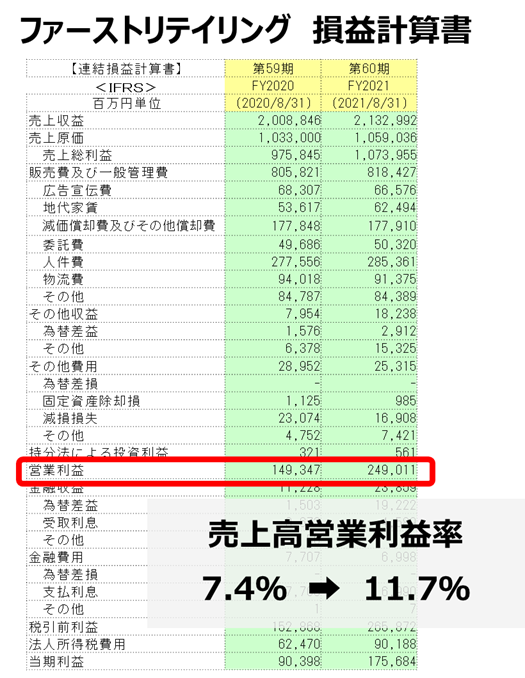

例えばユニクロで有名なファーストリテイリングの売上高営業利益率は、1年で以下のように7.4%から11.7%へと4.2ポイント改善しているということがわかります。

参考:FAST RETAILING CO., LTD.「財務・業績 」

自社の損益計算書を見るときもそのように前期と比較したり、他の会社と比べることでその適正さを確認すると良いでしょう。

業種別・会社の規模別の平均は以下の通りです。

|

売上高営業利益率の業種別平均 |

|

売上高営業利益比率が低ければ、会社として収益力が低いということになってしまいますので、営業効率向上につながる業務改善を行ったり、経費削減に取り組んだりすることで改善を実施できると良いでしょう。

3-5.会社としてどの程度稼ぐ力あるのか

最後に確認しておくべきなのは、色々な利益があるけれども結局のところ「会社として稼ぐ力がどのくらい強いのか」という点です。

そのためには、売上高に対する経常利益の割合を示した「売上高経常利益率」を算出してチェックしていきましょう。

これは毎年経常的に行う活動に対して発生する利益の比率であるため、会社の通常時の収益性をはかる指標としてよく使用されるものです。

|

売上高経常利益率とは |

売上高に対する経常利益の割合を示すもの。本業以外の収入や支出も含めた利益の比率をあらわす。

売上高経常利益率(%)=経常利益÷売上高×100

比率が高いほど良いが業種や規模によって平均は大きく異なる |

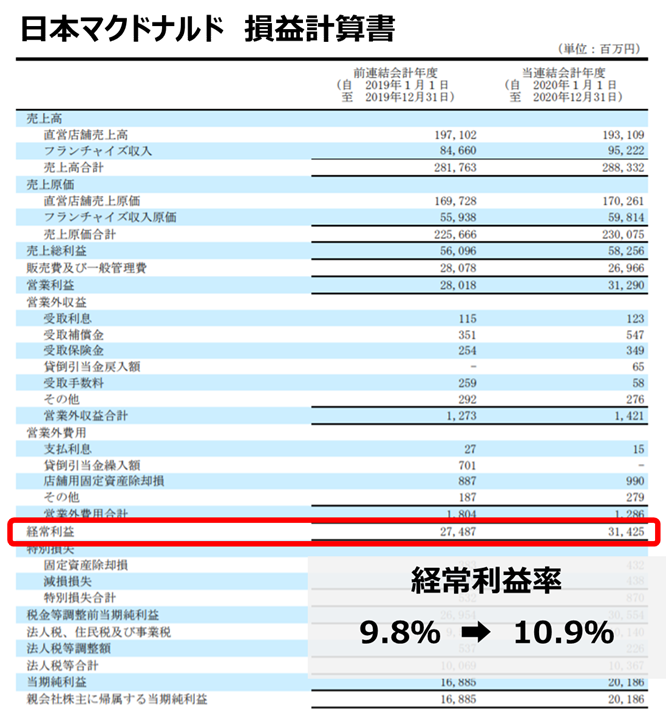

例えば日本マクドナルドの2020年度の売上高経常利益率は、以下のように前年と比べて1.1ポイント高くなっているということがわかります。

上記のように自社の過去の数値と比較して改善できていれば、現在の施策の方向性が間違っていないということがわかりますし、逆に落ち込んでしまっている場合は新たな策を講じる必要があるかもしれません。

また、業種ごとの平均や競合他社の数値と比較することも大切です。

平均値の参考データは下記の通りです。

|

中小企業の平均的な売上高経常利益率 |

|

自社と近い業態の項目と比較することで、自社の現在の状態が適正なのかどうかを判断しやすくなります。

売上高経常利益率には、金融機関からの借り入れに対して支払う利息や株式の運用益なども含まれます。そういった本業以外の部分も含めてトータルで稼ぐ力がどのくらいあるのかを知ることで、自社の経営改善の方針を立てていきましょう。

4.損益計算書を活用して効率よく経営改善を進める方法

損益計算書の見方を詳しく解説してきました。自社の経営改善に取り組む上でどのように役立てれば良いのかお分かりいただけたことと思います。

ただしここで注意したいのが、効率よく経営改善を進めるためには、損益計算書を年に1度だけ見るのではなく、毎月確認して数字を見て常に経営方針に反映させていくことが重要であるということです。

損益計算書には経営改善のヒントがたっぷり詰まっています。環境の変化が自社の事業にどのような影響を及ぼしているのか、経費削減のための施策はうまくいっているのか、新しく開始した広告は成果を上げているのか、などを知ることで、より最適な経営を行っていくことができるのです。

しかし「忙しくて毎月分析をするなんて難しい」「会計の知識がないので正しく読み解けるか自信がない」という風にお困りの方もいると思います。

そんなときは自分たちだけで無理に頑張るのではなく、プロにサポートしてもらうのが有効です。

ビジョン税理士法人では、資金繰りを根本から強くして、「しっかりと儲かり」「お金が残り」「潰れない」会社を作りたいという経営者を応援しています。

具体的には、「貸借対照表」「損益計算書」「キャッシュフロー計算書」の財務三表を基本として、経営者が数字に基づく【経営判断】を行うことができるようにサポートすることが可能です。より詳しいサポート方法を知りたいという方はこちらのページをご覧ください。

まずは、現在の税理士を変えなくても気軽に受けられる、無料財務コンサルティングサービスをご利用ください。

5.まとめ

損益計算書とは、1年間の収益と費用がまとめて記載された財務諸表で、会社の利益構造を確認することのできる書類です。

この記事では、損益計算書を正しく読み解くことで経営改善に役立てることができるように以下の内容を解説してきました。

|

損益計算書の特徴 |

|

|

損益計算書に記載される5種類の利益 |

|

|

損益計算書の見方:必ず確認すべきポイント5つ |

|

さらに、損益計算書を活用して効率よく経営改善を進めるためにはプロのサポートを受けることが有効であることもお伝えしました。

最後までお読みいただいたことで損益計算書の正しい見方がわかり、自社の状況をしっかり把握できるようになったのではないでしょうか。

損益計算書から読み取れる情報を最大限に活用することで、効率よく経営改善を進めていきましょう。

{kind=link}

{kind=link}