キャッシュフロー計算書の読み方が分からず困ってはいませんか?

実は、キャッシュフロー計算書の読み方は簡単に分かってしまいます。

何故ならば、キャッシュフロー計算書は、実際の資金の流れを説明するもののため、損益計算書のように会計処理特有の考え方がそれ程必要ではないためです。

ここでは、経営に役立つキャッシュフロー計算書の判断方法を基礎から解説していきます。

この記事を読み終えて頂ければ、自社の資金の流れが分かり、経営判断に役立てることができるようになります。

目次

1.キャッシュフロー計算書とは

キャッシュフロー計算書とは、貸借対照表や損益計算書と並んで財務3表と呼ばれるもので、会計期間におけるキャッシュ(=資金)のフロー(流れ)を明らかにする書類です。

資金の流れを把握することは経営において非常に重要なため、経営者であれば絶対に押さえておかなければいけないものとなります。

1-1.キャッシュフロー計算書とは

キャッシュフロー計算書とは、貸借対照表や損益計算書を見ても分からないキャッシュ(=資金)のフロー(流れ)を明らかにする書類です。キャッシュフロー計算書を見ると、事業年度を通じて、どれだけ資金が増えたのか、またどういった原因により資金が増えたのかが分かります。

キャッシュフロー計算書では、資金の流れを下記の3つの活動に分けて集計されます。

この区分によって資金が会社の本業によって増えているのか、不要な設備を売却したため増えているのか、それとも銀行から新規で借り入れたため増えているのかなど、具体的にどういった要因でどれだけ増減しているのかを明らかにします。

-

営業キャッシュフロー

会社の本業に関わるキャッシュフロー

-

投資キャッシュフロー

会社の設備投資にかかわるキャッシュフロー

-

財務キャッシュフロー

会社の資金調達にかかわるキャッシュフロー

上記の3つの区分について具体例でみてみましょう。

①営業キャッシュフローとは

会社の本業にかかわる資金の出入りを集計するところのため、他のキャッシュフローに比べても非常に重要です。ここで、本業とは、飲食店であれば、お客に料理(商品)を提供するために必要なすべての資金の出入りです。売上による収入や仕入、給料、家賃、その他必要経費による支出が集計されます。

②投資キャッシュフローとは

②投資キャッシュフローとは

設備投資にかかわる資金の出入りを集計するところです。飲食店であれば、厨房機器の購入、店舗の内装工事費用の支払い、また反対に使用していた厨房機器の売却収入などの資金の出入りとなります。さらに場合によっては、有価証券の売買や保険の加入解約にかかる資金の出入りも集計されます。

③財務キャッシュフローとは

③財務キャッシュフローとは

資金調達にかかわる資金の出入りを集計するところです。主に銀行からの借入と返済による資金の出入りが記載されます。また増資や配当金による資金の出入りも集計されます。

最後に上記の3つのキャッシュフローを合計して会社全体のキャッシュフローを算出します。

期首の資金の残高に、会社全体のキャッシュフローを足すと、期末の資金になります。

1-2.キャッシュフロー計算書は実際の資金の動きを明らかにするもの

会社の経営状況を確認するために「損益計算書」のみを見ている方も多いかと思います。しかし、この損益計算書だけでは「実際の資金の動き」は見えません。なぜなら、損益計算書は「帳簿上の資金の動き」を示すものだからです。つまり、下記の要因により損益計算書上では資金がある様に見えても、実際には手元に資金がないという状況が起こりうるのです。

キャッシュフロー計算書と損益計算書の金額がずれる主な要因

| キャッシュフロー計算書 | 損益計算書 | |

| 売上・経費の計上時期 | 売上は代金を回収したとき、経費は代金を支払ったときに計上する。 | 売上は製品を納品したとき、経費は製品やサービスの提供を受けたときに計上する。 |

| 設備投資に係る経費 | 代金を支払った時に計上する。 | 減価償却により耐用年数にわたって分割して計上する。 |

| 銀行借入とその返済 | 借入や返済は、キャッシュフローには織り込まれる。 | 借入や返済は、利益には織り込まれない |

| 会計処理の違い | 会計処理の違いはなく、一意的に金額が決まる。 | どの会計処理を採用するかにより利益の金額が変わる。 |

損益計算書のみを追っていると、会計上は黒字に見えても実際には資金がそこを尽きて、「黒字倒産」になりかねません。そのため、キャッシュフロー計算書を活用して実際の資金の動きを確認することが必須なのです。

1-3.貸借対照表及び損益計算書との関係性

会社の状況をしっかりと把握するためには、キャッシュフロー計算書と貸借対照表及び損益計算書との関係を知っておく必要があります。これらは連携して会社の状況を表すため、必ず押さえておきましょう。

①貸借対照表との関係

キャッシュフロー計算書における会社全体のキャッシュフローは、貸借対照表の前期と今期の資金の増減と一致します。

会社全体のキャッシュフロー = 当期現預金残高 - 前期現預金残高

②損益計算書との関係

キャッシュフローと損益計算書の当期純利益の金額は乖離してしまいますが、どちらも同じように会社の儲けを表すものです。そのため、実際にキャッシュフロー計算書を作成する際には、出発点として損益計算書の当期純利益を使い、そこから各種の調整をすることによって営業キャッシュフローを計算することになります。

営業キャッシュフロー = 損益計算書の利益 + 各種調整

1-4.資金繰り表との違い

キャッシュフロー計算書とよく間違われるものとして「資金繰り表」があります。

資金繰り表とは、将来において、どれだけ入金があり、どれだけ出金があるのかを予測し、資金が足りるのかを確認するためのものです。どちらも実際の資金の動きを追うものですが、キャッシュフロー計算書は過去の実績を表し、資金繰り表は将来の設計図を表すという違いがあります。

2.自社の全体のキャッシュフローを確認する

では、キャッシュフロー計算書を読んでいきましょう。

キャッシュフロー計算書を確認する時には、まず営業・投資・財務の各キャッシュフローの金額を確認し、営業・投資・財務のどのキャッシュフローに問題点があるかを確認します。

問題点が分かったら、各キャッシュフローを確認し、より詳細な問題点を明確にするという流れを踏みます。

この章では、営業・投資・財務の各キャッシュフローの金額を確認し、会社のどの部分に問題があるかみてみましょう。後述するように、本業の資金の動きである営業キャッシュフローが、全ての中心となります。

この章では、営業・投資・財務の各キャッシュフローの金額を確認し、会社のどの部分に問題があるかみてみましょう。後述するように、本業の資金の動きである営業キャッシュフローが、全ての中心となります。

|

※キャッシュフロー計算書は、1年分だけを確認するのではなく、複数年にわたって確認する必要があります。 |

キャッシュフロー計算書を全部で4パターンに分類しました。どのパターンに当てはまるかによって、どのキャッシュフローに問題があるか違います。過去3年分のキャッシュフロー計算書を確認してあなたの会社がどのパターンに当てはまるのか見てみましょう。

①再建必要パターン

再建必要パターンは、営業キャッシュフローに問題がある一番良くないパターンです。営業キャッシュフローは、常にプラスでないといけません。営業キャッシュフローがマイナスの状況は、本業がうまくいっていないことを意味します。すぐに本業を見直して、資金が稼げる状況にしなければいけません。

②投資過大パターン

投資過大パターンは、本業の儲けを超えて積極的に設備投資を行っているパターンです。営業キャッシュフローは、継続的にプラスなので本業でお金は増えています。しかし、営業キャッシュフローと投資キャッシュフローの合計が継続的にプラスでない場合は、設備投資に必要な資金が本業の儲けだけでは賄えていない状況です。設備投資自体は会社の将来のために必要な支出です。しかし、充分に資金の蓄えが無い場合には、資金が枯渇する可能性があり、いわゆる黒字倒産の可能性があります。

③返済困難パターン

返済困難パターンは、過去の借入の返済に困っているパターンです。営業キャッシュフローは継続的にプラスなので本業で資金が稼げている状況です。また、営業キャッシュフローと投資キャッシュフローの合計も継続的にプラスなので、本業の儲けの範囲内で設備投資を行っていて、バランスは良いといえます。しかし、財務キャッシュフローまで考慮すると、会社全体では資金が減ってしまっています。過去の借入の返済が資金繰りを悪化させている状況といえるでしょう。

④将来検討パターン

将来検討パターンは、会社全体で継続的に資金が増えているパターンです。4つのパターンの中では一番良い状況です。しかし、安心はできません。現在はうまくいっていても、将来は大丈夫でしょうか。将来の事業計画について検討が必要です。

3.キャッシュフローのパターン別の改善ポイント

第2章で、あなたの会社がどのパターンに該当するか分かったと思います。本章では、4つのパターンごとにあなたの会社のキャッシュフローを良くするため、どのような行動を取ればよいのか説明します。

3-1.再建必要パターンの改善ポイント

再建必要パターンに該当する会社は、営業キャッシュフローに問題があります。営業キャッシュフローは、本業に係るキャッシュフローのため、常にプラスでないといけません。営業キャッシュフローは、損益計算書の当期純利益に調整を加えることにより算出します。営業キャッシュフローを改善するためには、下記の①~⑥の調整項目について、必ず全ての内容を抑えないといけません。

①当期純利益の見方と改善ポイント

当期純利益 ⇒ 会計のルールに従って算出された会社の儲け

粗利益の10%以上が目標!!

当期純利益が大きいほど、営業キャッシュフローも大きくなります。当期純利益は、会計のルールに従って算出された会社の儲けを表します。したがって、まずは当期純利益を増やすことが重要となります。一つの目安として、当期純利益は、売上げから原価を引いた粗利益の10%以上の金額を目指しましょう。そのためには、本業の見直しが必要となります。どうすればもっと顧客が商品を購入してくれるのか、また、どうすれば経費を削減できるのか考えましょう。

②減価償却費の見方と改善ポイント

減価償却費 ⇒ キャッシュフローには影響を与えない

過去の投資の結果のため、金額のコントロールはできない

減価償却費の調整として、損益計算書に計上された減価償却費の金額を加算します。減価償却費は、損益計算書では、経費として利益を減額する項目となっていますが、資金の支出はありません。そのため、営業キャッシュフロー算出のためには、当期純利益に減価償却費を足し戻す必要があります。

減価償却費の金額は、過去の投資の結果により決定されているため、今後の活動によってコントロールできるものではありません。従って減価償却費による調整は、コントロールできないものとして、そのまま受け入れましょう。

~減価償却の調整の具体例~

【前提】

過去に300万円の機械を購入している。

法定耐用年数 10年

毎期、減価償却費を30万円(=300万円÷10年)計上している。

③売上債権の増減の見方と改善ポイント

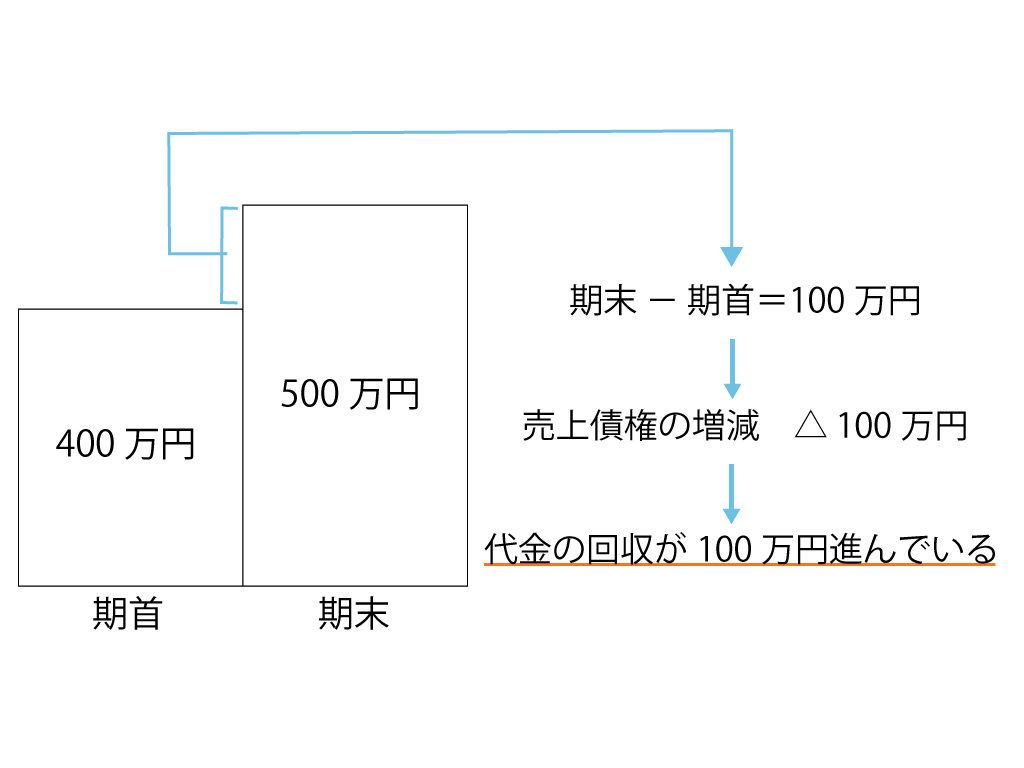

売上債権の増減による調整は、売上代金の回収の良し悪しを表しています。せっかく商品を販売できても代金を回収できなければ資金は増えません。そのため、売上債権の増減をみて、代金回収がうまくいっているか確認する必要があります。

期首から期末の売掛債権の増減について

売上債権が増加している ⇒ 代金回収が遅れている

売上債権が減少している ⇒ 代金回収が進んでいる

代金回収がうまくいっているかは、下記の4つのケースに分けて見てみましょう。

・売上債権 増加 売上 増加

売上が増加している場合には、売上債権も増加するので、問題のある可能性はあまりないでしょう。しかし、代金の回収に問題がなくても、それだけ資金が売上債権に滞留していることになります。そのため、代金の回収が長期化しないように管理が必要となります。

・売上債権 増加 売上 減少

売上が減少している状況では、売上債権も減少するはずです。それにもかかわらず売上債権が増加している場合には、いずれかの得意先で売上債権の回収に問題が生じている可能性があります。得意先ごとのに状況を確認し、問題のある得意先に対しては代金回収を促す必要があります。また、そもそも売上が減少していることも問題があります。売上を増やす対策もあわせて取る必要があります。

・売上債権 減少 売上 増加

売上が増加している状況では、売上債権も増加するはずです。それにもかかわらず売上債権が減少している場合には、代金回収が通常よりもうまくいっているということになります。この調子で、代金回収がうまくいくようにしましょう。

・売上債権 減少 売上 減少

売上が減少している場合には、その分売上債権も減ってしまうので、当然の状況です。まずは売上を増やす対策が必要となります。ただし、無理に売上を増やしても資金の増加につながらなければ意味はありません。

不利な条件で契約を結ばず、代金の早期の回収ができるように気を配らなければいけません。

~売上債権の増減の調整の具体例~

【前提】

期首の売掛金は400万円

期末の売掛金は500万円

④仕入債務の増減の見方と改善ポイント

仕入債務の増減による調整は、仕入代金の支払の良し悪しを表しています。仕入れた材料の代金を支払うのは当然のことですが、支払いをあまりにも早く進めてしまうと資金繰りを圧迫させてしまいます。

期首から期末の仕入債務の増減について

仕入債務が増加している ⇒ 代金の支払いを遅らせている

仕入債務が減少している ⇒ 代金の支払いを進めている

代金の支払の状況は、下記の4つのケースに分けて見てみましょう。

・仕入債務 増加 仕入 増加

仕入が増加している場合には、通常であれば仕入債務も増加するため、この場合は、代金の支払いを遅らせているということにはなりません。仕入債務が増えるということは、近いうちにそれだけ大きい金額の支出があるということです。この仕入れた材料は、在庫にならず売上に反映されているでしょうか。また、仕入先と交渉してもっと支払いを遅らせたり、分割で支払うようにすることはできないでしょうか。

・仕入債務 増加 仕入 減少

仕入が減少している状況では、仕入債務も通常であれば減少するはずです。それにもかかわらず仕入債務が増加している場合には、仕入代金の支払を遅らせていることになります。うまく仕入れ先に交渉して支払を送らせているかもしれませんし、既に資金不足のため、支払ができなかったかもしれません。しかし、いずれにしても、仕入が減少している状況は、それだけ売上も減少していることを意味します。そのため、売上を増やす対策が必要になるでしょう。

・仕入債務 減少 仕入 増加

仕入が増加している状況では、仕入債務も増加するはずです。それにもかかわらず仕入債務が減少している場合には、必要以上に仕入代金の支払いを進めてしまっていることになります。仕入代金の原資は、その仕入れた材料を使った商品の売上代金です。通常であっても商品の代金回収まで時間がかかるのに、仕入代金を進めてしまうと、それだけ資金繰りを圧迫してしまうことになります。可能な限り仕入の支払いは、遅くするようにしましょう。

・仕入債務 減少 仕入 減少

仕入が減少している場合には、その分仕入債務も減ってしまうので、当然の状況です。仕入が減るということは、それだけ売上も減るということになります。そのため売上を増やす対策が必要になるでしょう。

~仕入債務の増減の調整の具体例~

【前提】

期首の買掛金は120万円

期末の買掛金は150万円

⑤棚卸資産の増減の見方と改善ポイント

棚卸資産による調整は、期末にどれだけ在庫(=棚卸資産)を抱えているかを表しています。期首と期末を比べた棚卸資産の増減分だけ調整が必要となります。

在庫の管理がうまくいっているかは、下記の4つのケースに分けて見てみましょう。

・棚卸資産 増加 売上 増加

売上が増加している状況では、販売機会を確保するために在庫が増えるのは当然の状況です。しかし、棚卸資産が増えた分、会社の資金がそれだけ棚卸資産に拘束され、資金が足りなくなる可能性があります。その棚卸資産の量は適正でしょうか。過剰に棚卸資産を抱えていないか確認が必要となります。

・棚卸資産 増加 売上 減少

売上が減少している状況では、棚卸資産は減少するのが通常です。しかし、それにもかかわらず棚卸資産が増加してる場合には、売れ残りが発生している可能性が高いです。まずは、過剰な棚卸資産を解消し、資金を増やす必要があります。同時に売上を増やす対策も必要となります。

・棚卸資産 減少 売上 増加

売上が増加している状況では、通常であれば棚卸資産も増加します。しかし、棚卸資産が減少している場合には、資金が増えるのでキャッシュフローを考える上では良いのですが、今後の販売機会を失う可能性があります。今後の売上を見込んだうえで、適正在庫を確保するようにしましょう。

・棚卸資産 減少 売上 減少

売上が減少している状況では、通常、棚卸資産も減少します。問題なのは売上が減少している状況となります。売上を増やす対策が必要となります。

⑥その他の営業債権債務の増減の見方と改善ポイント

上記の売上債権、仕入債務、棚卸資産以外にも会社の営業に係る債権債務の増減は、営業キャッシュフローの調整項目となります。いずれも上記で説明した通りの考え方により、期首と期末の残高の増減が調整金額となります。従って、入金はできるだけ早く、支払は出来るだけ遅くすることが改善のポイントとなります。

【その他の営業債権債務の具体例】

・未払金の増減

・前受金の増減

・前渡金の増減

3-2.投資過大パターンの改善ポイント

投資過大パターンに該当する場合は、営業キャッシュフロー+投資キャッシュフロー(※ 会社が自由に使える資金という意味で、フリーキャッシュフローといいます)がマイナスになっている状況です。つまり、本業の儲けだけで、設備投資コストが賄えていない状況です。この状況が継続してしまうと、いずれ会社全体で資金不足になり、既存設備の維持もできず、本業に支障が出てしまうでしょう。したがって、フリーキャッシュフローは継続的にプラスとなることが必要です。

会社が自由に使える資金

フリーキャッシュフロー = 営業キャッシュフロー + 投資キャッシュフロー

ここで2点注意しなければいけないことあります。

・投資キャッシュフローはマイナスでも問題ない

フリーキャッシュフローの構成要素である投資キャッシュフローは、マイナスとなっても問題ありません。既存事業の維持コストが経常的に発生するためです。むしろ継続的に投資キャッシュフローがプラスである方が、必要な設備投資を行っていないということになり問題があるといえるでしょう。

・フリーキャッシュフローの一時的なマイナスは問題ない

新規事業を始めるなど、設備投資のコストが多額になる場合があります。この場合は、フリーキャッシュフローが一時的にマイナスとなります。しかし、一時的なマイナスは問題ありません。問題なのは、フリーキャッシュフローが何年も継続してマイナスになってしまうことです。この場合は、経常的に発生する設備投資のコストを本業の儲けで賄えていないことになります。経常的に発生する設備投資のコストは、本業の儲けで賄えなければいけません。

投資過大パターンから脱却するためには、営業キャッシュフローを増やすか、投資キャッシュフローを減らすしかありません。改善に時間がかかる場合には財務キャッシュフローにより資金を補充する必要があります。

①営業キャッシュフローの改善

営業キャッシュフローを改善させる事が必要です。改善方法は、セクション3-1をご確認下さい。

②投資キャッシュフローの改善

基本的に設備投資は会社にとって必要不可欠ですが、現状の営業キャッシュフローでは、残念ながら必要なすべての設備投資を行うだけの資金がありません。設備投資の選択と集中が必要となります。営業キャッシュフローが効果的に良くなる設備投資を優先的に実行しましょう。

③財務キャッシュフローによる資金の補填

営業キャッシュフロー及び投資キャッシュフローを改善するために時間がかかる場合には、銀行からの借入を利用しましょう。注意しなければいけないのは、何も対策を取らずに資金不足に陥ってしまうことです。銀行からの借入により時間を稼ぐ必要があります。

3-3.返済困難パターンの改善ポイント

返済困難パターンは、本業では儲けが出ているものの、過去の借入の返済により資金が減ってしまっている状況です。会社に充分な資金の蓄えが無い場合には、いずれ資金不足に陥る可能性が高いでしょう。したがって、営業キャッシュフローを増やすか、財務キャッシュフローを減らす必要があります。

ここで、財務キャッシュフローは、営業キャッシュフローと投資キャッシュフローを補うもののため、それ自体がプラスであってもマイナスであっても経営上の良し悪しはありません。大切なのは、他のキャッシュフローとのバランスとなります。

①営業キャッシュフローの改善

営業キャッシュフローを改善させる事が必要です。改善方法は、セクション3-1をご確認下さい。

②財務キャッシュフローの改善

営業キャッシュフローを増やすためには、本業の見直しが必要になるため、すぐには効果が出ないでしょう。

その場合には、借入をした銀行に返済計画の見直しを相談してみましょう。月々の返済金額が減れば、財務キャッシュフローのマイナスが減り、会社全体の資金繰りが改善します。

3-4.将来検討パターンの改善ポイント

将来検討パターンとは、会社の資金が継続的に増える傾向のため現時点では問題はないでしょう。そのため、現状を維持しつつ、将来の計画を考える必要があります。

将来の計画を考える上では、次の事を検討しましょう。

①営業キャッシュフローについて

今後も営業キャッシュフローはプラスになるでしょうか。将来の予測は非常に難しいですが、営業キャッシュフローは、会社の資金繰りの基本となります。継続的にプラスとするためには、既存事業・商品、顧客のままで大丈夫でしょうか。場合によっては新規の事業・商品、顧客が必要となるかもしれません。

②投資キャッシュフローについて

基本的には、既存事業の維持のためのコストにより、継続的にマイナスとなります。しかし、年数が経つに従い、設備の入れ替えのために大きな設備投資が必要となるでしょう。また、新規の事業を始めるにあたり設備投資が必要となる場合もあります。いずれも多額のコストがかかるため事前に詳細な計画が必要となるでしょう。

③財務キャッシュフローについて

通常、会社の資金が実際に不足してから、銀行からの借入を検討するかと思います。しかし、その段階では、銀行の審査も厳しくなり、十分な借入を受けられない可能性があります。そのため、資金不足に陥る予兆をいち早く察知し、良い条件で借入を受けれるように行動することが重要となります。

複数年のキャッシュフロー計算書を見て、近い将来において第2章のフローチャートの、再建必要パターン、投資過大パターン、返済困難パターンに該当しそうな場合には、資金不足に陥る可能性があるので早いうちに銀行借入の検討をし、早めに手を打ちましょう。

4.キャッシュフロー計算書の実際の作成の二つの注意点

4-1.作成義務はないが経営判断には欠かせない

キャッシュフロー計算書は、中小企業では作成義務がありません。税務申告に必要なものは、貸借対照表と損益計算書となります。(正確には、株主資本変動計算書と注記表も必要となります)そのため、今までキャッシュフロー計算書を見たことがない方もいるかもしれません。しかし、キャッシュフロー計算書は、会社の資金の流れをみることができるため経営判断には欠かせないものです。キャッシュフロー計算書は、必ず作成して内容を確認しましょう。

4-2.会計ソフトの利用

キャッシュフロー計算書の作成は、弥生会計等の会計ソフトを利用しましょう。キャッシュフロー計算書は、通常の貸借対照表や損益計算書を作成するために会計ソフトを用いて入力作業をしていれば、それほど手間をかけることなく作成することができると思います。そのため、エクセルなどを用いて、一からキャッシュフロー計算書を作成するのは現実的ではないかと思います。

最後に

最後に、キャッシュフロー計算書は、損益計算書では分からない実際の資金の動きを明らかにする書類です。

貸借対照表や損益計算書と違い、税務署に提出する書類ではないため、作成していない経営者の方もたくさんいると思います。しかし、会社の実際の資金の動きを踏まえないと、重要な経営判断は出来ないと思います。ぜひ、キャッシュフロー計算書を作成して自社の資金の流れを確認して頂ければと思います。