税金の納付は年1回と思われるかもしれませんが、消費税には中間納付という制度があります。

前期の消費税の納付額が一定の基準を超えると、自動的に中間申告・中間納付の対象になるのです。

対象の事業者には、税務署から申告書と納付書が送られてくるので、基本的にはこの納付書に従ってきちんと納税すればよいのです。

ただ、中間納付は年に2回以上納めることになるので、

・従来の決算期とは別のタイミングで納付書が届く

・そのため、納期限のタイミングも注意する

・納税資金を用意しておく

の3点も合わせて注意していただければ、消費税の中間申告・中間納付への対応は問題ありません。

とはいえ、中間申告・中間納付で特別な対応が必要な場合もありますし、決まり事が多い制度なのも確かです。

この記事では、消費税の中間申告・中間納付に関する情報をお伝えします。必要な情報を把握し、事前準備を整えて、無理なく対応できるお手伝いができれば幸いです。

1.消費税の中間申告・中間納付とは?

1-1 消費税の中間申告・中間納付とは、消費税の先払い・分割払い制度

消費税の中間納付とは、前期の納税額を基にして、その期の消費税を先払い・分割払いする制度です。

そのための申告が中間申告で、最終的に期末の確定申告で正しい税額を出して、調整するわけです。

前期の納税額を基にするので、先払いで払いすぎることもあります。その場合、確定申告で還付を受けられます。

1-2 中間申告・中間納付は、納税者の負担軽減が目的

消費税の課税期間は原則1年ですが、あまりにも大きな金額になると、一括払いが納税者の負担になってしまいます。税額が大きくなるほど分割して、納税の負担を減らそうということから、中間納付という仕組みが生まれました。

(もっとも、納税される国にとっても、税収の時期が分散されるメリットがあるともいわれています。)

1-3 中間申告・中間納付の対象には、納付書が送られてくる

中間申告・中間納付の対象になる事業者に対し税務署は、申告書と、納税額を印字した納付書を送付します。

基本的には、この納付書に従って税金を納めれば、消費税の中間申告・中間納付は済みます。

1-4 中間申告は、申告書を提出しなくても申告したものとみなされる

税務署から申告書と、納税額を印字した納付書が送られてくるのですが、実は、この納付書で納税した時点で、その税額で申告も行ったとみなされます。

つまり、送付された申告書を提出しなくても、中間申告を済ませたことになるのです。

では、何のために申告書も送られてくるのか?という疑問が出てきますが、このあたりは中間申告の税額計算方式の話にもなりますので、後ほど3章でくわしく説明します。

1-5 中間申告・中間納付は、前期の税額で判断する

中間申告・中間納付になる基準は、前期の消費税額(国税のみ)です。

それぞれの段階となる税額を超えると、中間申告の回数が増えるのですが(その基準と時期、回数の詳細は2章でご説明します)、それに応じて税務署は申告書と納付書を発行し、送付します。

なお、この基準である「国税のみ」というのは、地方消費税の分を除いて考えるわけです。

| 消費税(国税) | 地方消費税 | |

| 標準税率10% | 7.80% | 2.20% |

| 軽減税率8% | 6.24% | 1.76% |

※国税と地方税の比率は78対22、軽減税率でも同じです。

1-6 中間申告・中間納付の回数は変えられない

前期の消費税額によって決められた中間申告・中間納付の回数は変えられません。

・従来通りの一括払いの方が好都合

・回数を変えたい

・間隔を資金繰りの都合と合わせたい

といった事業者の都合は通らないのです。

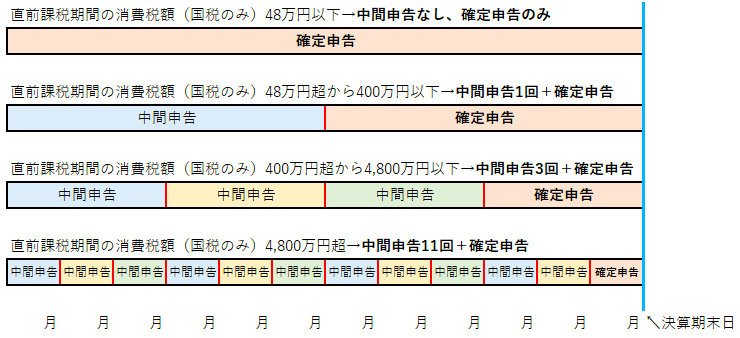

2.中間申告・中間納付の時期と回数

基本的には、税務署から送られてきた納付書に従って、税金を納めれば済む消費税の中間申告・中間納付ですが、その基準は先ほどの1-5で触れたように、前期の「国税のみ」の消費税額で、次のような段階に分かれています。

| 直前課税期間の消費税額(国税のみ) | 確定申告 | 中間申告 | 申告の間隔 |

| 48万円以下 | 1回 | 0回 | (任意で1回可能) |

| 48万円超から400万円以下 | 1回 | 1回 | 6ヶ月 |

| 400万円超から4,800万円以下 | 1回 | 3回 | 3ヶ月 |

| 4,800万円超 | 1回 | 11回 | 1ヶ月 |

そして、1-6で触れたように、事業者の都合で時期と回数は変えられません。

この1年間の流れを図にすると、次のようになります。

貴社の決算期の月を右端に書き込めば、中間申告のタイミングがわかります。↑

赤線が税務署から申告書・納付書が届くタイミングで、そこから2ヶ月以内が申告・納期限です。

(下段の左端だけが申告・納期限3ヶ月)

2-1 前年度の消費税額が48万円以下の場合

前年度の消費税額が48万円以下の場合、中間申告の必要はありません。当然、税務署から書類は届きません。

ただし、手間が増えるだけなのでおすすめする方法ではありませんが、税務署に届出を提出することで、1回の中間申告(次に説明する2-2の基準)を利用することも可能です。

中間納付はいわば、税金の分割払いでもあります。その方が好都合であれば、中間納付を検討してもよいでしょう。ただし、中間納付を忘れてしまうと、延滞税がかかってしまいますので、注意しましょう。

自ら中間申告を利用する制度については、国税庁のこちらのページを参考にしてください。

2-2 前年度の消費税額が48万円超~400万円以下の場合

前年度の消費税額が48万円超~400万円以下の場合、確定申告1回と中間申告1回で、消費税の申告が2回になります。

決算期から半年ほど後に中間申告の申告書・納付書が届き、その2ヶ月後が中間納付の納期限です。

2-3 前年度の消費税額が400万円超~4,800万円以下の場合

前年度の消費税額が400万円超~4,800万円以下の場合、確定申告1回と中間申告3回で、消費税の申告が4回になります。

決算期から約3ヶ月ごとに中間申告の申告書・納付書が届き、それぞれの2ヶ月後が中間納付の納期限です。

2-4 前年度の消費税額が4,800万円超の場合

前年度の消費税額が4,800万円超の場合、確定申告1回と中間申告11回で、消費税の申告が12回になります。

決算期から約1ヶ月ごとに中間申告の申告書・納付書が届きます。それぞれの2ヶ月後が中間納付の納期限というのも一緒なので、申告が12回=納期限も12回、すなわち毎月と思われるかもしれませんが、1つ注意が必要です。

それは、最初の回が前期の確定申告の期間と重なるので、申告・納期限が1ヶ月伸びて、2回目と同じになるのです。つまり、最初だけ納期限が3ヶ月後です。

3.中間申告2つの計算方式

中間申告の税額計算方式は、この2つです。

・予定申告方式

・仮決算方式

税務署は、前期の納税額(国税のみ)に応じて申告書と納付書を送付します。それをどのように用いるかで、2つの方式を選択することになります。この選択に事前の届出などは必要ありません。

ただし、基本的には手間のかからない予定申告方式を使われるのが一般的で、仮決算方式はほとんど使われません。

3-1 予定申告方式 手間はかからない基本的な方法

税務署から送られてきた納付書に印字された税額を納める方法です。この場合は納税した時点で、その税額・内容で申告も同時に行ったとみなされます。よって、同封された申告書を使う必要はありません。

予定申告方式は納税資金を準備し、納期限までに納めることを心がければよいのです。

3-1-1 予定申告方式を利用したイメージ

予定申告方式の確認のために、まずは例え話でイメージしてみましょう。

・3月決算のV社、前期の消費税の納税額は100万円でした。

・国税と地方税の比率は78対22なので、国税は78万円、地方消費税は22万円でした。

・国税の額は「48万円超から400万円以下」なので、中間申告1回の基準に該当します。

・3月決算から半年後の9月末ごろに、税務署から50万円と印字された納付書が送られてきます。納期限は11月末で、納付します。

・そして決算期の3月末を迎えます。確定申告で1年の消費税額を計算してみると、70万円でした。

・既に中間納付で50万円納めていますので、差額の20万円を、5月末納期限で納めます。

これが、予定申告方式を利用した1年間のイメージになります。

3-1-2 予定申告方式での計算方法と納税額

税務署から送られてきた納付書には、前期の消費税額に応じ、それを基準に従って割った額が印字されています。その基準が、この表になります。

| 直前課税期間の税額(国税のみ) | 中間申告 | 間隔 | 予定申告方式での税額計算方法 |

| 48万円超から400万円以下 | 1回 | 6ヶ月 | 直前課税期間の消費税額の1/2 |

| 400万円超から4,800万円以下 | 3回 | 3ヶ月 | 直前課税期間の消費税額の1/4 |

| 4,800万円超 | 11回 | 1ヶ月 | 直前課税期間の消費税額の1/12 |

つまり、期末の確定申告で、その期の正しい税額を算出し、中間納付したものの差額を納めるわけです。

もしマイナスになれば、還付を受けられます。

予定申告方式は税務署から送られてくる納付書に印字された税額をそのまま使いますので、自ら計算する必要はありません。ただ、どうしても事前に税額が気になるのであれば、表の右側のように、前期の税額を割るだけで簡単に計算できます。

国税の額しかわからないのであれば、国税の額を78分の22すれば、地方消費税の額が算出できますので、合算すればよいのです。

3-2 仮決算方式 手間はかかるが、納税資金の問題で検討する場合もある方法

その都度、消費税の計算し、税務署から送られてきた申告書を利用して申告をして納税する方法です。

(申告書も同封されている理由は、このためです。)

3-2-1 仮決算方式の方法は、確定申告とほぼ同じ

仮決算といいますが、方法そのものは決算と同じ方式です。区切る期間が短いことと、還付を受けられない点が異なります。

簡単にいうと、その都度確定申告するイメージですから、方法も確定申告と同じく、次の2つから選びます。

・一般課税(本則課税)といわれる標準的な方法は、売上で預かったものから、経費(仕入)で支払ったものを引いた差が納税額となります。経費(仕入)で支払った消費税を帳簿でひとつひとつ確認して正確な金額を出す、膨大な手間がかかります。

・簡易課税という方法では、経費(仕入)で支払った消費税を計算せず、売上で預かった消費税に、独特な計算式をかけるだけの簡単な方法で納税額を計算します。一般課税より計算は簡単ですが、利用できるのは前期の課税売上5,000万円以下、マイナスになっても還付を受けられないなど、注意すべき点が多いです。

簡易課税制度については、こちらの記事を参考にしてください。

消費税の簡易課税制度とは?正しく知って消費税の節税へつなげよう

※他に、インボイス制度導入による経過措置として、さらに簡単な申告方式も今後加わりますが、中間納付の対象になる事業者さんには無関係かもしれません。

3-2-2 仮決算方式を選んだ方が良いケース

ただでさえ手間のかかる消費税の申告を毎度行うわけですから、こちらの仮決算方式を利用されるケースはかなり少ないです。

例えば、前期比で業績が極端に悪くなって、中間納付の納税資金が苦しい場合や、納税額を抑えた分の資金を他に廻したい場合。

申告書に同封されている納付書には、前期の納税額に従って算出された予定申告方式の税額が印字されています。そこで資金繰りと見比べて、予定申告方式による納税が厳しいと想定されたとき、仮決算方式を検討するわけです。

3-2-3 仮決算方式でも、最終的な税額は予定申告方式と変わらない

そもそもの注意点として、仮決算方式で中間納付の税額を抑えられるといっても、最終的に確定申告で調整するので、トータルでの税額は予定申告方式と変わりません。

申告の手間をかけるだけ、節税になる方法というものではないのです。

よほど資金繰りの厳しい時だけ仮決算方式を利用するにしても、ほとんどは予定申告方式一択になるでしょう。

4.中間申告・中間納付で気を付けるべき事

基本的には、税務署から送られてきた納付書に従って、税金を納めれば済む消費税の中間申告・中間納付ですが、それでも注意すべき点があります。

4-1 中間納付で最も気を付けるべき事は、納税資金の用意

中間納付のトラブルで意外に多いのが、消費税の納付は年1回という考えが当たり前だった事業者が、想定外の時期に納付書が届いて、資金面で困ってしまうケースです。

分割払いで納税者の負担軽減という主旨から、金額は抑えられているとはいえ、このような事態を避けるには、前期の消費税の納税額を頭に入れて、中間納付に備えた納税資金をあらかじめ用意するしかありません。

4-2 中間申告では、還付を受けられない

例えば、売上で預かった消費税 < 仕入と設備投資で支払った消費税

になった場合、差額の還付を受けられますが、確定申告まで待つ必要があります。

中間申告、仮決算方式で手間をかけても、税額がゼロになりこそすれ、還付は受けられません。

4-3 中間申告では、無申告加算税はかからない

3-1の予定申告方式は、税務署から送付された納付書に従って納税した時点で、その税額・内容で申告も同時に行ったとみなされます。

一方、3-2の仮決算方式は、申告書で申告した上で、その税額を納めます。

では、予定申告方式と仮決算方式どちらも使わず、申告もせず納税もしないまま、申告期限・納期限を過ぎたらどうなるのでしょう?

その場合、申告書を提出しなくても、納付書に印字された金額の申告書を提出されたものとみなされる事が消費税法第44条で決まっています。

※消費税法第44条を要約しますと、

「中間申告書を提出すべき事業者がその中間申告書をその提出期限までに提出しなかった場合には、その金額の中間申告書提出があったものとみなす。」

といった具合です。

つまり、「無申告」という状態が存在しないのですから、期限内に申告を怠った場合にかかる無申告加算税はかかりません。

4-4 中間納付をしないと延滞税がかかる

4-3の続きになりますが、「無申告」という状態が存在しないということは、必ず“納付書に印字された金額で申告だけ済ませた状態”になるわけです。

つまり、中間納付の義務は必ず発生することになりますので、納期限を過ぎると延滞税がかかります。

3-1でも申し上げたように、中間申告・中間納付で一般的に使われる予定申告方式では、申告書を使いません。しかし、納期限は必ずやってきますので、重点的に注意すべきはこちらになります。

中間納付の納期限は、納付書が届いてから2ヶ月が目安です。

そもそも、決算期とは別のタイミングで納付書が届くので、見落としたまま期限を過ぎるようなことが無いよう気を付けましょう。

なお、現在の延滞税については、国税庁のホームページでご確認ください。

4-5 納税が困難になった場合の特例もある

疫病や災害、盗難などの影響で納税が困難になった場合に特例があることも覚えておきましょう。

税務署の窓口で事情を説明して手続きを進めれば、滞納処分の猶予、延滞税の免除・軽減などが受けられることがあります。詳細は、国税庁のホームページをご覧ください。

5.消費税の納付方法

基本的には、税務署から送られてきた納付書に従って、税金を納めれば済む消費税の中間申告・中間納付ですが、その納付方法を確認しておきましょう。

直近では2022年12月にスマホアプリ決済による納税がはじまるなど、新しい方法も増えています。

こちらで再確認していただき、ご自身に適した納付方法を検討してはいかがでしょうか?

5-1 窓口納付

送付された納付書を使って、税務署または金融機関の窓口で納付する方法です。

時間と場所の制約こそありますが、ある意味一番確実な方法ですし、領収書が必要ならば、この方法に限られます。

5-2 コンビニ納付

コンビニでの支払いは国税でも可能ですが、少し注意が必要です。

・コンビニ支払いでおなじみのバーコード付き納付書は、あらかじめ税務署に申請しておかないと発行されません。

・もう1つのコンビニ納付の方法として、国税庁のホームページで自らQRコードを発行し、その画面もしくは印刷したもので、納付する方法もあります。

5-3 スマホアプリ納付

d払い、aupayなど6つのスマホアプリ決済による納税も可能になりました。

1回の納付額が30万円までという制限こそありますが、簡単な手続で、別途手数料もかからず、サービスによってはポイント付与の対象になる場合もあります。

ただし、入力ミスなどがあると、税務署に直接問い合わせなければいけません。

詳細は、こちらをご覧ください。

5-4 クレジットカード納付

クレジットカードによる納付は、事前手続きなしで可能ですが、納税額に応じて手数料が加算されるという方式なので、他の方法に比べてかなり割高です。どうしても急いで納めたいという場合を除けば、おすすめできる方法ではありません。

5-5 電子納税

e-tax(電子申告)をご利用でしたら、電子納税も可能です

電子納税 | 【e-Tax】国税電子申告・納税システム(イータックス)

5-6 振替納税

※この方法は、個人事業主のみです。法人は利用できないので、ご注意ください。

最初の手続きが少し面倒なだけで、その後は自動で引き落とされるので、残高に注意すればよい方法です。

また、税額が確定してから引き落とされるので、申告期限から1ヶ月ほど後に引き落とし日が設定されています。つまり、実質的に納期限がさらに長いわけです。

以前はネット銀行の対応が少ないのが難点でしたが、近年、楽天銀行が加わって利便性が高まりました。

6.中間納付で納めた消費税の仕訳

中間納付で納めた消費税の仕訳は、税込経理方式と税抜経理方式のどちらを使うかで異なります。どちらを選ばれるかは、事業者の任意です。

6-1 税込経理方式の場合

税込経理方式の場合、中間納付した消費税は租税公課で仕訳します。

例えば中間納付の額が50万円の場合、次のようになります。

| 借方 | 貸方 | 摘要 | |||

| 租税公課 | 500,000 | 現金 | 500,000 | 消費税の中間納付額 | |

確定申告でも租税公課で仕訳します。消費税の還付を受けた場合、その金額は雑収入となります。

6-2 税抜経理方式の場合

税抜経理方式の場合、中間納付した消費税は仮払金で仕訳します。

| 借方 | 貸方 | 摘要 | ||

| 仮払金 | 500,000 | 現金 | 500,000 | 消費税の中間納付額 |

そして確定申告の際には、仮受消費税等(売上)から仮払消費税等(仕入)と、中間納付した仮払金を引き、差額を未払消費税等へ仕訳します。

端数の関係で差額が出たら、雑収入となります。

| 借方 | 貸方 | 摘要 | ||

| 仮受消費税等 | 900,000 | 仮払消費税等 | 200,000 | 仕入分の消費税 |

| 仮払金 | 500,000 | 消費税の中間納付額 | ||

| 未払消費税等 | 200,000 | 消費税の確定納付額 | ||

まとめ

以上、消費税の中間申告・中間納付について見てきました。

制度そのものは色々と決まり事が多いですが、予定申告方式に従えば、税務署から送られてくる納付書に従って納税するだけで済みます。

ただ、年1回の税金とならないのが中間申告・中間納付なので、この3点に注意が必要です。

・従来の決算期とは別のタイミングで納付書が届きます(前期の納税額が大きくなるほど回数も増えます)。

・そのため、納期限のタイミングも注意しましょう(中間納付でも、延滞税はかかります)。

・納税資金を用意しておきましょう(個人事業主で振替納税であれば、口座の残高に注意です)。

予定申告方式では、申告書を書いて提出する手間がかからないのが大きなメリットです。

そして、業績の落ち込みなどがあって納税資金が苦しい場合に、仮決算方式を検討することになります。

ただし、最終的なトータルでの税額が安くなるわけではないので、過度な期待は禁物です。

中間申告・中間納付は、まだ受け身で対応できる方ですが、消費税は何かと複雑な仕組みで、インボイス制度でさらに複雑になります。

消費税への総合的な対応にお悩みでしたら、税務の専門家である税理士にご相談ください。

コメント