仕掛品とは、製造途中の品物を意味する会計の専門用語です。「しかかりひん」と読みます。

仕掛り品、仕掛かり品と書く事もあります。

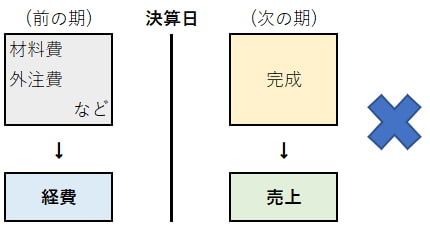

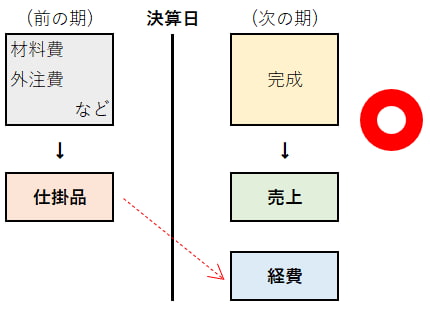

例えば、建設工事などが決算期をまたぐことがあると、経費が前の期、売上が次の期とずれてしまいます。これを調整するための勘定科目が、仕掛品なのです。材料費や外注費などをいったん仕掛品として計上し、売上になった段階で改めて経費に計上し直すことで、売上と経費がずれないように出来るわけです。

もしも、仕掛品で調整せず、売上と経費がずれたままにすると、どうなるのか?

前の期は経費が多くて赤字、次の期は売上が多くて黒字といった具合に、ギクシャクしたものになります。特に税額への影響が大きく、明確な脱税行為とみなされる可能性もあるのです。

この記事では、仕掛品(建設業の方にとっては仕掛工事・未成工事支出金)に関する情報をお伝えします。より理解を深めて、対応するお手伝いができれば幸いです。

目次

1.仕掛品とは?

1-1 仕掛品とは、製造途中の品物を意味する

仕掛品とは、製造途中の品物を意味する会計の専門用語で、勘定科目の1つです。

材料を仕入れ、それに手を加え、形を変えたものを販売する。

その材料と完成品の過程には未完成の状態、「しかかっている」状態が存在します。

これが仕掛品というわけです。

1-2 仕掛品と半製品の違い

製造途中の未完成品としては、仕掛品だけでなく半製品という状態もあります。

製造業の場合、製品の製造工程から

原材料→仕掛品→半製品→製品

という流れがあります。

原材料と製品は言葉そのままの意味ですが、仕掛品と半製品の違いは

・仕掛品→売り物にならない

・半製品→未完成でも、そのまま商品として売ることもできる

このように、売り物になるかどうかが大きな違いです。

少しわかりにくいかもしれないので、テレビを例に見てみましょう。

・仕掛品→テレビとして組み上げる途中で、液晶パネルが付いていない状態のもの

(液晶パネルが無いので、他の部品は足りていても、テレビとしては売り物にならない)

・半製品→機能としては出来上がっているが、箱詰めされていないテレビ

(単に箱に入っていないだけなので、店頭でそのまま売ることも可能)

つまり、製造業での仕掛品とは、材料費や人件費などのコストを相応にかけていながら、販売し売上代金でコストを回収できない、最も中途半端な状態を指します。

もっとも、仕掛品と半製品を実際に区別するのが難しいことも多く、

原材料→仕掛品→製品

という流れで見る場合もあります。

1-3 業種ごとに“仕掛品”の異なる呼び方がある

仕掛品という言葉は一般的な会計の用語ですが、どちらかというと製造業寄りの言葉です。

実は、業種ごとに“仕掛品”に相当する言葉があるのです。

| 建設業 | 仕掛工事、未成工事支出金 |

| 造船業 | 半成工事 |

| ソフトウェア制作 | ソフトウェア仮勘定 |

| 不動産開発 | 開発事業等支出金 |

随分と違いますが、それぞれの業種の実態に合わせて、このような言葉が生まれたと考えられます。

特に建設業の場合は、未完成の工事と言った方が実態に即しているため、仕掛工事や未成工事支出金といわれるわけです。

2.仕掛品の扱いに関する3つの注意点

2-1 仕掛品の処理を間違えると、面倒なことになる

仕掛品は勘定科目ですから、販売できない未完成状態のコストをいったん仕掛品として集計し、完成して売上が入ったら、改めて経費に計上し直すように使います。

この仕掛品の処理を、決算期をまたぐタイミングで間違えると、決算が誤ったものになります。つまり、会社の経営状態が正しく明らかにならないわけですから、何かと面倒なことになります。

中でも建設業は、工事に年単位の期間がかかる場合も珍しくありません。それだけ期間が長いということは、工事が決算期をまたぐ可能性も高いのです。

そして建設業の場合、完成してはじめて売上とする考え方があります。そのため、その工事の材料費や外注費なども完成するまで経費にできないため、仕掛品(仕掛工事、未成工事支出金)としていったん集計し、工事が完成して売上が入ったら、改めて経費に計上し直すわけです。

とはいえ、細かく見るべき対象が多いので、見落としが生じやすいのも事実です。

さらに、建設業は売上も経費も金額が大きくなりやすいので、間違えた時の面倒もまた大きいのです。

建設業特有の「仕掛品(未成工事)」処理ミスで面倒な決算になっていませんか?

正確な原価管理と正しい会計処理を支援します。

2-2 決算期をまたいで、経費と売上がずれてしまうと、税額がおかしくなる

まずは建設業を例に、決算期をまたぐ工事の材料費や外注費などを仕掛品(仕掛工事、未成工事支出金)に計上せず、前の期の経費にした場合を考えてみます。

税額は、売上から経費を引いた金額から算出するわけですが、このように経費と売上がずれてしまうと、前の期は経費のみになってしまうので、その分税額も少なくなります。

このような仕掛品の計上漏れは、ついうっかりミスしたものだとしても、明確な脱税行為とみなされる可能性もあるのです。

よって、決算期をまたぐ工事の材料費や外注費などは、いったん仕掛品(仕掛工事、未成工事支出金)として計上し、工事が完成して売上が入ったら、改めて経費に計上し直すことで、売上と経費を同じ期にそろえます。

売上と経費を、きちんと同じ期にそろえれば、正しい税額になるわけです。

2-3 税務調査では、仕掛品の計上漏れが問題になりやすい

仕掛品の計上漏れは税額に直接響きますから、税務調査で問題になりやすいです。

特に建設業は決算期をまたぎやすく、見落としが生じやすく、金額が大きいため、税額の問題が生じやすいです。それだけに建設業は、税務調査に入られやすい業種になります。

東京国税局が以前公表した「法人税等の調査事績の概要」の「不正発見割合が高い業種」上位10業種のうち、「一般土木建築工事」「管工事」「土木工事」の3業種が含まれています。

年ごとの傾向こそありますが、不正発見割合が高い=税務調査に入られやすいという意味もあるのです。

東京国税局 令和元事務年度 法人税等の調査事績の概要(令和2年11月)

一番の税務調査対策は、「税務調査がいつ入っても問題ない会計処理をすること」になりますが、そうは言っても税務調査官個々の判断に振り回されることもあるので、事業者さん単独で対応するのは実に負担が大きいでしょう。

そこは、税務の専門家である税理士がいれば心強いものです。

弊社は、税務調査の立会実績が豊富です。その経験が詰まった記事もありますので、こちらも参考にしてください。

税務調査の時期はいつ?確率が高くなる月・サイクル頻度と対策を解説

税務調査は税理士に依頼すべき理由と税務調査に強い税理士の選び方

税務調査の期間とは?サイクルから実施時期・対象期間・日数まで解説

3.仕掛品の仕訳例

2-2のように、経費と売上がずれてしまうと問題になります。

仕掛品(仕掛工事、未成工事支出金)は、このずれを整えるための勘定科目なのです。

材料費や外注費などを「仕掛品(仕掛工事、未成工事支出金)」としていったん計上し、工事が完成して売上が入ったら、対応する経費となるわけです。

この章は、その具体的な仕訳例を見ていきます。

例えば、とある工事を受注したV建設会社が、必要な材料を仕入れて、外注先に依頼したとします。

その際、材料費で1,000万円、外注費で2,000万円支払いました。

しかし、その工事が決算日に完成せず、引き渡しが済んでいなかった場合、次のような仕訳をすることになります。

仕掛品1,000万円 材料費1,000万円

仕掛品2,000万円 外注費2,000万円

これにより、決算の時点では経費ではなく、仮払いの状態である資産として処理します。

そして、次の決算期に工事が完成し、引き渡しが済むと、売上の5,000万円が入ります。

売掛金5,000万円 売上高5,000万円

材料費1,000万円 仕掛品1,000万円

外注費2,000万円 仕掛品2,000万円

売上と対応して、仕掛品も経費となるわけです。

ここで、差し引きの利益が2,000万円ということもわかります。

4.仕掛品の計上は、面倒でも行うべき

完成後にどっちみち、経費に計上し直すくらいなら、最初から仕掛品なんて考えない方が効率的では?

との疑問も生まれるでしょう。

その場合、工事の途中でどのくらいお金を使ったのか把握していないも同然となります。

つまり、お金の流れがわからないという意味で危険な状態になるわけですから、面倒でも仕掛品の計上は行うべきなのです。

まとめ

以上、仕掛品について見てきました。

決算期をまたぐことになると、経費と売上がずれてしまいます。これを調整するための勘定科目が仕掛品です。

仕掛品で調整せず、経費と売上がずれたままにすると、税額への影響が大きく、脱税行為とみなされる可能性もあります。

特に建設業は、税務調査に入られやすい傾向があるので、税務調査を無事に乗り切るためにも、仕掛品をきちんと計上する必要があるのです。

しかしながら、建設業は細かく見なければいけない対象が多く、金額も大きくなりますので、何かと大変でしょう。

お悩みの方は、税務の専門家である税理士にご相談ください。

コメント