「何年後かにインボイス制度というのが始まるそうだけれど、どんな制度?」

「インボイス制度に向けて、うちの会社ではどんな準備をすればいいの?」

経営者や経理担当者で、そんな疑問や不安を持っている方も多いのではないでしょうか。

「インボイス制度」とは、正式名称を「適格請求書等保存方式」といい、「複数税率に対応するために開始される、仕入税額控除の方法」です。

2023年にこの制度が導入されると、「課税事業者」のうち税務署長の登録を受けた「適格請求書発行事業者」が発行した「適格請求書=インボイス」のみが法的に有効となります。

つまり、

・税務署で登録を受けた事業者のみが、「インボイス」(法的に正しい請求書)を発行できるようになる

・インボイスがある取引のみが、「仕入税額控除」という消費税の控除を受けられる

ということになるのです。

インボイスには、

①適格請求書発行事業者の氏名または名称および登録番号

②取引年月日

③取引内容

④税率ごとに区分して合計した対価の額および適用税率

⑤税率ごとに区分した消費税額など

⑥書類の交付を受ける事業者の氏名または名称

がかならず記載されていなければならず、インボイスのない取引や、上記の記載項目が不足している請求書では、消費税の控除が受けられなくなってしまいます。

そこでこの記事では、インボイス制度とは何か、どんな準備が必要なのかをわかりやすく解説します。

まず前半で、

◎インボイス制度の概要

◎インボイス制度の適用開始までのスケジュール

◎インボイス制度で求められる「適格請求書」とは

◎インボイス制度で何が変わるのか

といった基礎知識を得てください。

それを踏まえて、

◎インボイス制度が導入される理由

◎売上1,000万円以下の免税事業者への影響

◎インボイス制度に向けて必用な準備

などを掘り下げていきます。

最後まで読めば、インボイス制度について経営者や経理担当者が知っておくべきことがひと通りわかるはずです。

この記事で、あなたの会社が来る2023年のインボイス制度導入にスムーズに対応できるよう願っています。

目次

1. インボイス制度とは

インボイス制度は、2023年10月1日から施行されます。

インボイス制度は、2023年10月1日から施行されます。

それまでに各事業者は、この制度について必要なことを理解し、準備しておかなければなりません。

そこでまずは、これがどんな制度なのか、わかりやすく説明しましょう。

1-1. インボイスとは

そもそも「インボイス」とは何でしょうか?

国税庁の「インボイス制度の概要」ページには、以下のように説明されています。

|

適格請求書(インボイス)とは、 売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

|

つまり、「インボイス」は正式名称を「適格請求書」といい、消費税額などを法律の定めにのっとって適切に記載する請求書類のことを指します。

これが必要になったのは、

・仕入税額控除を行うため

・正しい軽減税率を適用するため

です。

これについては、記事の中で徐々に説明しますが、インボイス制度が施行されると、正しいインボイスがなければ本来受けられるはずの消費税の控除が受けられなくなってしまうのです。

そのため、各事業者はインボイス発行の準備をしなければならないというわけです。

1-2. インボイス制度の概要

では、その「インボイス制度」とはどんなものでしょうか?

インボイス制度は、正式名称を「適格請求書等保存方式」といい、ひと言でいえば「複数税率に対応するために開始される、仕入税額控除の方法」です。

と言われても、わかりにくいですよね。

もっと平易な表現で説明してみましょう。

インボイス制度は、消費税の納税を正しく行うための制度です。

2019年に消費税が改正され、10%と8%の軽減税率が導入されたのは記憶に新しいと思います。

それにより各事業者では、取り引きする商品によって消費税が異なるケースが出てきました。

たとえば、「商品を作るための材料Aは消費税8%で仕入れて、材料Bは10%で仕入れた」など、取引内容や消費税の処理が複雑になったのです。

そこで、混乱を避けるために、

・請求書には消費税を正しくわかりやすく記載するよう義務付けよう

・その正しい請求書を使っている事業者だけが、消費税の控除を受けられるようにしよう

という意図で定められたのがインボイス制度なのです。

この制度が導入されると、「課税事業者」のうち税務署長の登録を受けた「適格請求書発行事業者」が発行したインボイスのみが法的に有効となり、「仕入税額控除」を受けられます。

一方で、「免税事業者」はインボイスを発行することができないため、免税事業者からの請求書に対しては、仕入税額控除が受けられなくなります。

以上がインボイス制度のおおまかな概要なのですが、「仕入税額控除」とか「適格請求書発行事業者」とか、まだわかりづらいことばかりですよね。

そこで、順を追って、できるだけわかりやすく説明していきましょう。

1-2-1. 仕入税額控除とは

インボイス制度とは、「仕入税額控除」を受けるための請求書制度です。

そこでまず、「仕入税額控除」とは何かから説明しましょう。

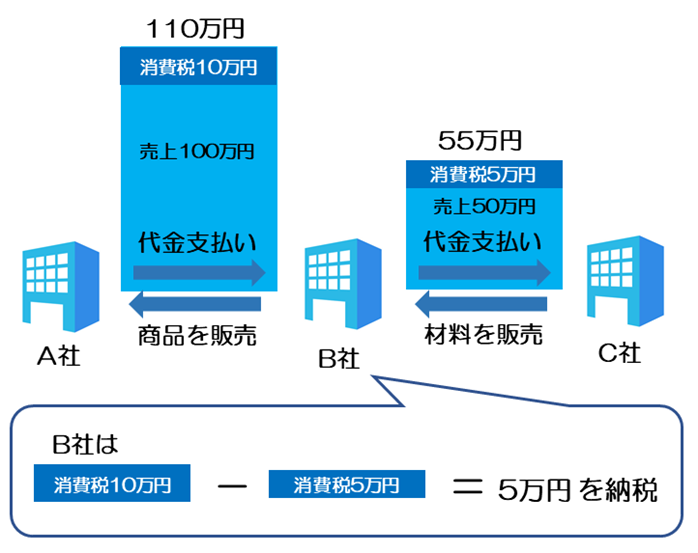

以下の図を見てください。

【仕入税額控除のしくみ】

ここに、3つの会社があるとします。

A社:B社から商品を仕入れて販売する

B社:C社から材料を仕入れて製造、A社に販売する

C社:B社に材料を販売する

あるとき、A社がB社から100万円分の商品を仕入れました。

B社はA社に「消費税10%分をのせた請求書=110万円の請求書」を発行して支払いを受けますよね。

が、それ以前にB社は100万円分の商品を製造するため、C社から材料を50万円分仕入れていました。

ここではC社からB社に「消費税10%分をのせた請求書=55万円の請求書」が発行され、支払われます。

つまり、ひとつの商品に関して、消費税が2回かかっているわけです。

これではB社は、

・A社から受け取った消費税10万円を税務署に納税する

・C社への材料費に対して5万円の消費税を支払う

と、二重の支払いが発生してしまいます。

そこで、B社はこの2つの消費税が重なっている部分に控除を受け、差額だけ支払えばいいことになっています。

これが「仕入税額控除」です。

上記の例の場合だと、「10万円ー5万円=5万円」となります。

B社は5万円の仕入税額控除を受け、消費税5万円だけを納付すればいいのです。

1-2-2. インボイス制度とは

さて、「仕入税額控除」とは何かがわかりましたよね。

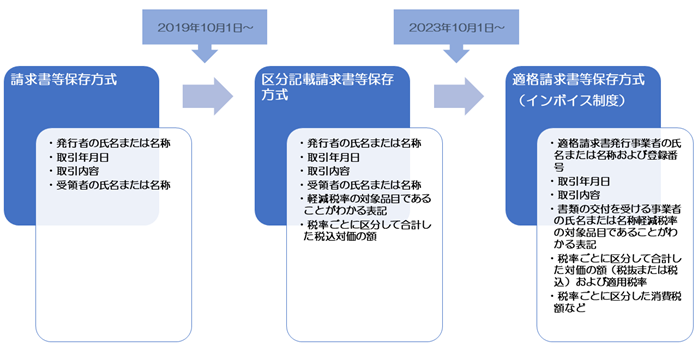

実は今まではこの控除を受けるには、「インボイス制度」以前は「請求書等保存方式」という制度によって、取引相手が発行した請求書があれば手続きできました。

が、その後消費税10%と8%の「軽減税率」が導入されたことで、請求書に「どの項目が消費税10%でどれが8%か」を明確にする必要が出てきたのです。

そこで、2023年に「インボイス制度」が施行されることとなりました。

この制度では、

・「課税事業者」のうち税務署長の登録を受けた「適格請求書発行事業者」が発行した、

・「適用税率」や「消費税額」などが正しく記載されたインボイス

がなければ、仕入税額控除を受けられなくなる、というわけです。

国税庁では、この制度の概要を以下のようにまとめています。

|

<売手側> <買手側> 出典:国税庁「インボイス制度の概要」

|

ちなみに「請求書等保存方式」から「インボイス制度」へ移行する間には、経過措置として「区分記載請求書等保存方式」という方式がとられています。

請求書の記載内容や、「適格請求書発行事業者」である必要があるかどうかが以下のように異なりますので、覚えておいてください。

【インボイス制度に至る流れと請求書の記載項目】

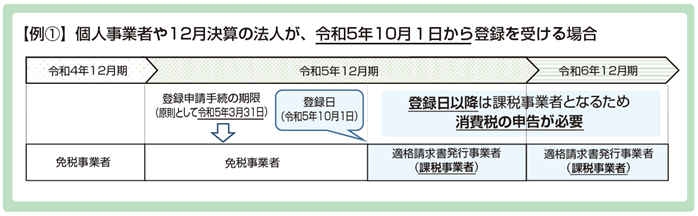

1-3. インボイス制度の適用開始までのスケジュール

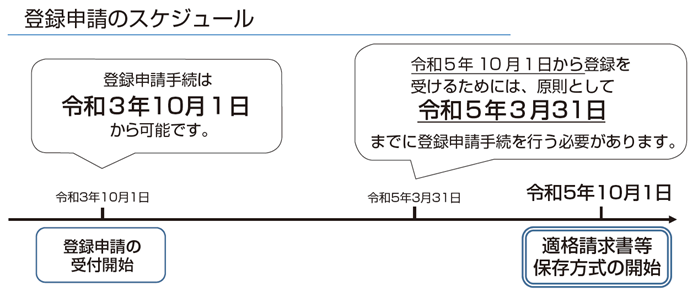

上記の図にもありますが、インボイス制度は2023年10月1日から施行されます。

ということは、各事業者はこの時点でインボイスを発行する資格=「適格請求書発行事業者」の登録を受けておかなければなりません。

この適格請求書発行事業者の登録申請は、2021年10月1日から受付が開始されます。

インボイス制度の開始までに登録を受けるには、原則として2023年3月31日までに登録申請手続きをおこなう必要があります。

(2022年12月追記)

2022年(令和4年)12月16日に発表された令和5年度与党税制改正大綱により、申請の期限は実質的に、2023年(令和5年)9月30日まで延長されました。

この登録の詳細については、「3-2. インボイスを発行できる事業者」 で説明しますので参照してください。

2. インボイス制度で求められる「適格請求書」とは

インボイス制度では、請求書が規定の要件を満たした「適格請求書」と認められなければ、仕入税額控除を受けられません。

では、「適格請求書」の要件とは何でしょうか?

現在義務付けられている「区分記載請求書」と比較してみましたので、以下の表を見てください。

|

区分記載請求書 |

適格請求書 |

|

①請求書発行者の氏名または名称 |

①適格請求書発行事業者の氏名または名称および登録番号 |

簡単にいえば、現行の区分記載請求書に、

・適格請求書発行事業者の登録番号

・適用税率

・適用税率ごとの消費税の額

を追加すると考えればいいでしょう。

請求書を発行する事業者=売り手側は、取引相手=買い手側から「適格請求書を発行してほしい」と要求されれば発行する義務があります。

3. インボイス制度で何が変わる?

ここまで、インボイス制度の概要を解説してきました。

それを踏まえて、ここからは「何がどう変わるのか」をさらに深掘りしていきます。

区分記載請求書等保存方式からインボイス制度への移行で変わるのは、以下の5点です。

◎請求書の記載事項

◎消費税の計算方法

◎インボイスを発行できる事業者

◎インボイスの保存

◎登録事業者の申請

それぞれ解説していきましょう。

3-1. 請求書にのせる項目

まず第一に、区分記載請求書と適格請求書=インボイスでは、記載すべき項目が異なります。

これについては「2. インボイス制度で求められる「適格請求書」とは」 ですでに説明しましたので、そちらを参照してください。

3-2. インボイスを発行できる事業者

もうひとつ、インボイス制度で重要なポイントが、「インボイスを発行できるのは、課税事業者のうち税務署長の登録を受けた『適格請求書発行事業者』に限られる」ということです。

・免税事業者(課税売上高が1,000万円以下の事業者)

・課税事業者でも適格請求書発行事業者の登録を受けていない者

が発行した請求書は「インボイス」とは認められず、仕入税額控除を受けることができません。

そして、「適格請求書発行事業者」になると、以下の義務を負うことになります。

|

【適格請求書発行事業者の義務】 ◎適格請求書の交付 |

ただし、「適格請求書を発行するのが困難」だと思われる以下のような場合は、発行を免除されます。

|

【適格請求書の交付義務が免除されるケース】 ①公共交通機関である船舶、バスまたは鉄道による旅客の運送 |

3-3. 登録事業者の申請

前項の「適格請求書発行事業者」になるには、税務署に登録申請をする必要があります。

その流れは、以下の通りです。

|

1)申請手続きをする |

|

2)税務署が審査する 原則的には、以下の「登録拒否要件」に該当しない場合は登録されることになっています。

|

|

3)登録番号が通知・公表される |

これで登録が完了し、インボイスを発行することができるようになります。

3-4. インボイスなどの保存

また、仕入税額控除を受けるためには、インボイスなどの保存が義務付けられます。

保存しなければならないものと、その保存期間は以下の通りです。

|

保存期間:課税期間の末日の翌日から2か月が経過した日から7年間 |

ただし、適格請求書などの交付を受けることが困難な以下のケースでは、帳簿のみの保存でも仕入税額控除を受けることができます。

1)適格請求書の交付義務が免除される以下の取り引き

①公共交通機関である船舶、バスまたは鉄道による旅客の運送

(3万円未満のものに限る)

④自動販売機・自動サービス機により行なわれる課税資産の譲渡など

(3万円未満のものに限る)

⑤郵便切手を対価とする郵便サービス

(郵便ポストに差し出されたものに限る)

2)適格簡易請求書の記載事項(取引年月日を除く)を満たす入場券などが、仕様の際に回収される取引

3)古物営業、質屋または宅地建物取引業を営む事業者が適格請求書発行事業者でない者から、

個物、質物または建物を当該事業者の棚卸資産として取得する取引

4)適格請求書発行事業者でない者から再生資源または再生部品を棚卸資産として購入する取引

5)従業員などに支給する通常必要と認められる出張旅費、宿泊費、日当および通勤手当などに係る

課税仕入

3-5. 消費税の計算方法

さらに、消費税の計算方法も変わります。

現行の区分記載請求書等保存方式では「割戻し計算方式」が適用されていますが、インボイス制度では以下のようになります。

3-5-1. 売上税額の計算

◎原則的には「割戻し計算」

税率ごとに区分した税込価額の合計額に、「108分の100」または「110分の100」を掛けて税率ごとの課税標準額を算出

→それぞれの税率(6.24%又は7.8%)を掛けて売上税額を算出 (注 地方消費税は別途計算されます)

◎特例で「積上げ計算」

相手方に交付したインボイスの写しを保存している場合は、そこに記載した消費税額の合計額に「100分の78」を掛けて算出した金額=売上税額とすることができます。

ただ、売上税額を積上げ計算した場合には、仕入税額も積上げ計算しなければなりません。

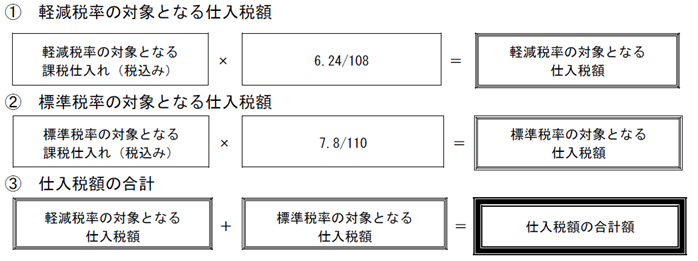

3-5-2. 仕入税額の計算

◎原則的には「積上げ計算」

相手方から交付を受けたインボイスに記載されている消費税額等のうち、課税仕入れに係る部分の金額の合計額に「100分の78」を掛けて仕入税額を算出 (注 地方消費税は別途計算されます)

◎特例で「割戻し計算」

税率ごとに区分した支払対価の額の合計額に、「108分の6.24」または「110分の7.8」を掛けて算出した金額を仕入税額とすることができます。

ただ、割戻し計算で仕入税額を計算できるのは、売上税額を割戻し計算している場合に限ります。

出典:国税庁軽減税率・インボイス制度対応室

「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

4. インボイス制度が導入される理由

このように、さまざまな点で現行制度と異なるインボイス制度ですが、そもそもなぜこのような改正がなされる必要があるのでしょうか?

それは以下の2つの理由によります。

4-1. 正確な消費税額を把握・計算するため

まず第一の理由は、取り引きの際に正確な消費税額を把握するためです。

軽減税率の導入によって、取り引き上では消費税10%の商品と8%の商品が混在することになりました。

そこで、どの商品が税率何%だったのかを明示し、複雑になった計算を正確に行なう必要が出てきたのです。

「商品Aは消費税8%で取り引きした」「商品Bは10%だった」という記録を残し、それぞれに正しく消費税額を計算し、税務調査などでいつでも確認できるようエビデンスを保存しておく目的で、インボイス制度がつくられました。

4-2. 軽減税率によるミスや不正を防止するため

次に、同じく軽減税率の導入により複雑化した消費税の計算で、ミスや不正が起こらないよう未然に防ぐ目的もあります。

どの取り引きのどの商品が税率10%だったのか、あるいは8%だったのかが請求書などに明示されていなければ、間違いが起こりやすくなります。

また、実際には8%で仕入れたものを10%として計上することで、2%分を不正に取得するという悪質なケースも生じる恐れがあります。

そこで、インボイスに

・適用税率

・適用税率ごとの消費税の額

の記載を義務づけることで、これらのリスクを未然に回避しようというわけです。

5. 売上1,000万円以下の免税事業者への影響

さて、ここまでインボイス制度についていろいろと解説してきましたが、思い出してほしいのは、これが「課税事業者」を対象としているということです。

売上1,000万円以下で消費税を免除されている「免税事業者」は、インボイスを発行することができません。

が、だからといって、免税事業者にはインボイス制度導入がまったく関係ないわけではなく、以下のような影響が予想されます。

5-1. 仕事が減る恐れがある

重ねて言いますが、免税事業者はインボイスを発行することができません。

一方で、免税事業者が課税事業者と取引している場合、取引相手は仕入税額控除を受けたいために、「インボイスを発行してほしい」と希望するでしょう。

となると、取引相手としては、「インボイスをもらえない免税事業者ではなく、同じ商品やサービスを提供してくれる課税事業者と取り引きして、インボイスをもらいたい」と考える可能性があります。

つまり、免税事業者の仕事が減ってしまう恐れがあるのです。

5-2. インボイスを発行するには課税事業者になる必要がある

では、仕事が減るリスクを避けるにはどうすればいいのでしょうか?

それには、免税事業者が税務署に「消費税課税事業者選択届」という届を出すことで、インボイスを出せる課税事業者になるという方法があります。

免税事業者は、「売上が1,000万円以下であれば消費税が免税される」という制度を利用しているだけで、もし事業者本人が希望するなら、もちろん消費税を納めることもできます。

そのため、あえて免税というメリットを捨てて課税事業者になった上で、適格請求書発行事業者の登録を受け、インボイスを発行できる資格を得るのです。

そうすれば、インボイスのせいで取り引きを失うことは避けられるでしょう。

ただし、そのかわりにいままで免除されてきた消費税を納税しなければならなくなる、というデメリットが生じるため、どちらの道を選ぶか選択を迫られることになります。

これについては、「6-2-1. 「適格請求書発行事業者」の登録を受けるかどうかを決める」 で説明しますので、そちらを参照してください。

6. インボイス制度に向けて必要な準備

ここまでで、インボイス制度の内容についてはひと通り説明しました。

では、2023年10月のこの制度施行に向けて、事業者はそれぞれどんな準備をしなければならないでしょうか?

課税事業者と免税事業者では必要な準備が異なりますので、それぞれにわけて説明していきましょう。

6-1. 課税事業者の場合

まず、課税事業者の場合は、以下の2点です。

6-1-1. 「適格請求書発行事業者」の登録を受ける

最初に必須なのは、「適格請求書発行事業者」の登録です。

2023年3月31日までに登録申請をして、2023年10月1日までに登録を受けなければ、インボイスを発行できない期間が生じてしまいますので、早めに手続きをしましょう。

(2022年12月追記)

2022年(令和4年)12月16日に発表された令和5年度与党税制改正大綱により、申請の期限は実質的に、2023年(令和5年)9月30日まで延長されました。

申請の流れは、「3-3. 登録事業者の申請」を参照してください。

6-1-2. インボイスが発行できるシステムを整える

次に、インボイスが発行できるよう、社内のシステムを整えます。

現行の区分記載請求書等保存方式に従って区分記載請求書を発行している場合は、そのフォーマットに、

・適格請求書発行事業者の登録番号

・適用税率

・適用税率ごとの消費税の額

を記載する欄を設けるといいでしょう。

また、インボイス制度に対応した会計ソフトも出ていますので、導入の検討もしてみてください。

6-2. 免税事業者の場合

次に、免税事業者の場合です。

まずは以下の2点を検討しましょう。

6-2-1. 「適格請求書発行事業者」の登録を受けるかどうかを決める

「5. 売上1,000万円以下の免税事業者への影響」 で説明したように、インボイス制度が導入されると、インボイスを発行できない免税事業者は仕事が減るリスクがあります。

そこでまず、インボイスを発行できるようになる=適格請求書発行事業者の登録を受けるかどうかを決める必要があるでしょう。

登録を受ければ、インボイスを発行できるようになり、課税事業者との取り引きが減るリスクは避けられるでしょう。

ただ、適格請求書発行事業者になるということは、課税事業者になるということでもあるので、これまで免除されてきた消費税を支払う義務も生じます。

消費税を支払ってでも仕事を失うリスクを避けるか、あくまで免税事業者のままでいてインボイス発行はあきらめるか、どちらが自分にとってメリットが大きいかを比較して決めましょう。

その上で、もし適格請求書発行事業者になることを選ぶなら、「3-3. 登録事業者の申請」 に記載した方法で申請します。

出典:国税庁「適格請求書等保存方式の概要 ーインボイス制度の理解のためにー」

期限までに申請をする場合=10月1日から登録を受けることができる場合は、この手続きだけでインボイス発行が可能になります。

が、これ以降の期間に登録を受ける場合は、「消費税課税事業者選択届出書」という届の提出が必要になります。

届出書は以下からダウンロードして記入の上、納税地を所轄する税務署長あてに持参または送付してください。

6-2-2. 取り引きが減るリスクに備える

もしも免税事業者のままでいることを選択した場合は、取り引きが減るリスクに備えて取引先を見直す必要があるでしょう。

B to Cの事業であれば、個人の顧客にはインボイスは必要ありませんから免税事業者のままでも問題ありません。

が、取引先に課税事業者がある場合は、インボイスを必要とする可能性が高いと思われます。

もし既存の取引先を失った場合に備えて、インボイスが必要ない顧客を開拓するなど、先回りの準備をしておきましょう。

7. まとめ

いかがでしょうか?

インボイス制度とはどんなものか、今から何をしておけばいいのかがわかったかと思います。

では最後にもう一度、記事の内容をまとめてみましょう。

◎「インボイス制度」は「複数税率に対応するために2023年10月1日に開始される、仕入税額控除の方法」

◎法で定められた「適格請求書=インボイス」があれば、「仕入税額控除(消費税の控除)」を受けられるようになる

◎「適格請求書」には以下の項目が必要

①適格請求書発行事業者の氏名または名称および登録番号

②取引年月日

③取引内容

④税率ごとに区分して合計した対価の額(税抜 または税込)および適用税率

⑤税率ごとに区分した消費税額など

⑥書類の交付を受ける事業者の氏名または名称

◎インボイスを発行できるのは、課税事業者のうち税務署長の登録を受けた「適格請求書発行事業者」のみ

◎インボイス制度に向けて課税事業者がすべきことは、

・「適格請求書発行事業者」の登録を受ける

・インボイスが発行できるシステムを整える

以上を踏まえて、あなたの会社が無事にインボイスを発行できるようになることを願っています。