貸借対照表と損益計算書は、財務諸表(俗にいう決算書)を構成する重要な書類です。

本記事では、初心者でも“見て”理解できる図解を多用しながら、貸借対照表・損益計算書の基本からつながりまでをわかりやすく解説します。

「わかったような…わからないような…」

とあいまいな理解でここまで来てしまった人も、この際にスッキリ理解してみませんか。

| 本記事のポイント |

|

「基礎知識、概要をわかりやすく教えてほしい」

「経営をうまくいかせる知識を身につけたい」

…という方におすすめの内容となっています。

貸借対照表・損益計算書は、経営者、経営に興味がある人、決算書を読めるようになりたい人など、誰もが最初に学んでおきたい書類です。

会社の状態を把握し成長させるために、これほど有益な情報はないといっても過言ではありません。さっそく学んでいきましょう。

目次

1. 貸借対照表と損益計算書の基礎知識

貸借対照表と損益計算書のつながりを理解するためには、貸借対照表・損益計算書とは何なのか、概要を理解しておく必要があります。

そこで、最初に貸借対照表と損益計算書の基礎知識からおさらいしておきましょう。

簡単にいえば、

|

…となります。以下で詳しく見てみましょう。

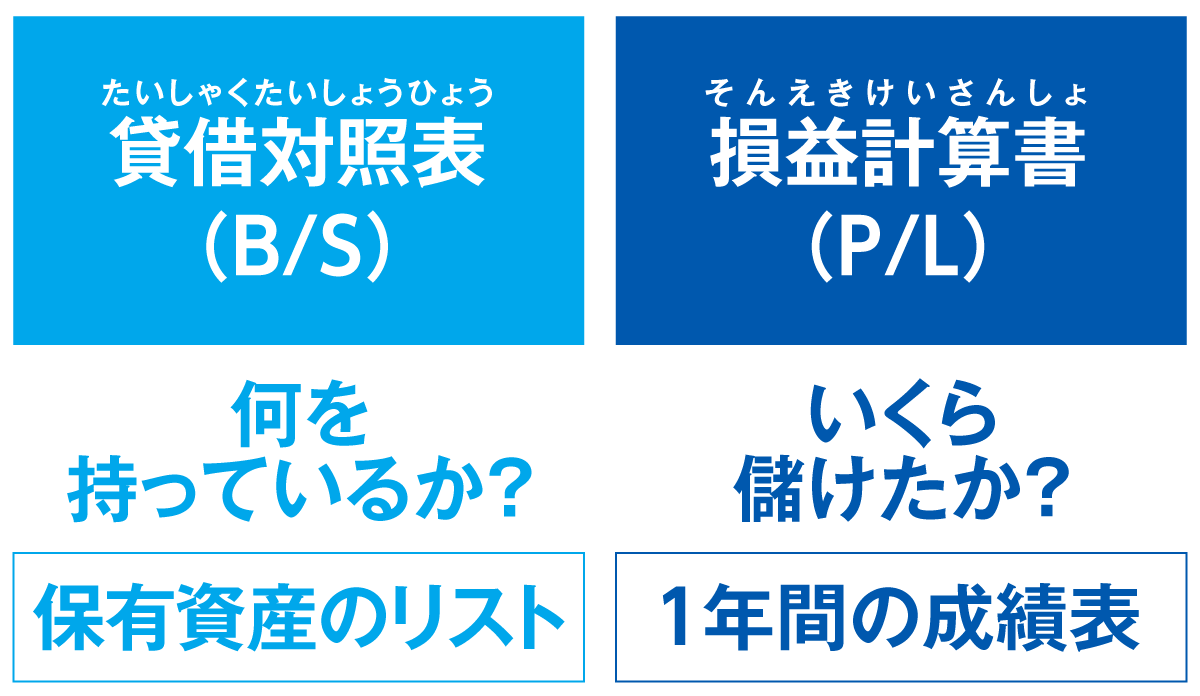

1-1. 貸借対照表は「持っている資産のリスト」

まず、貸借対照表は「会社がある時点で保有している資産を一覧にしたリスト」です。

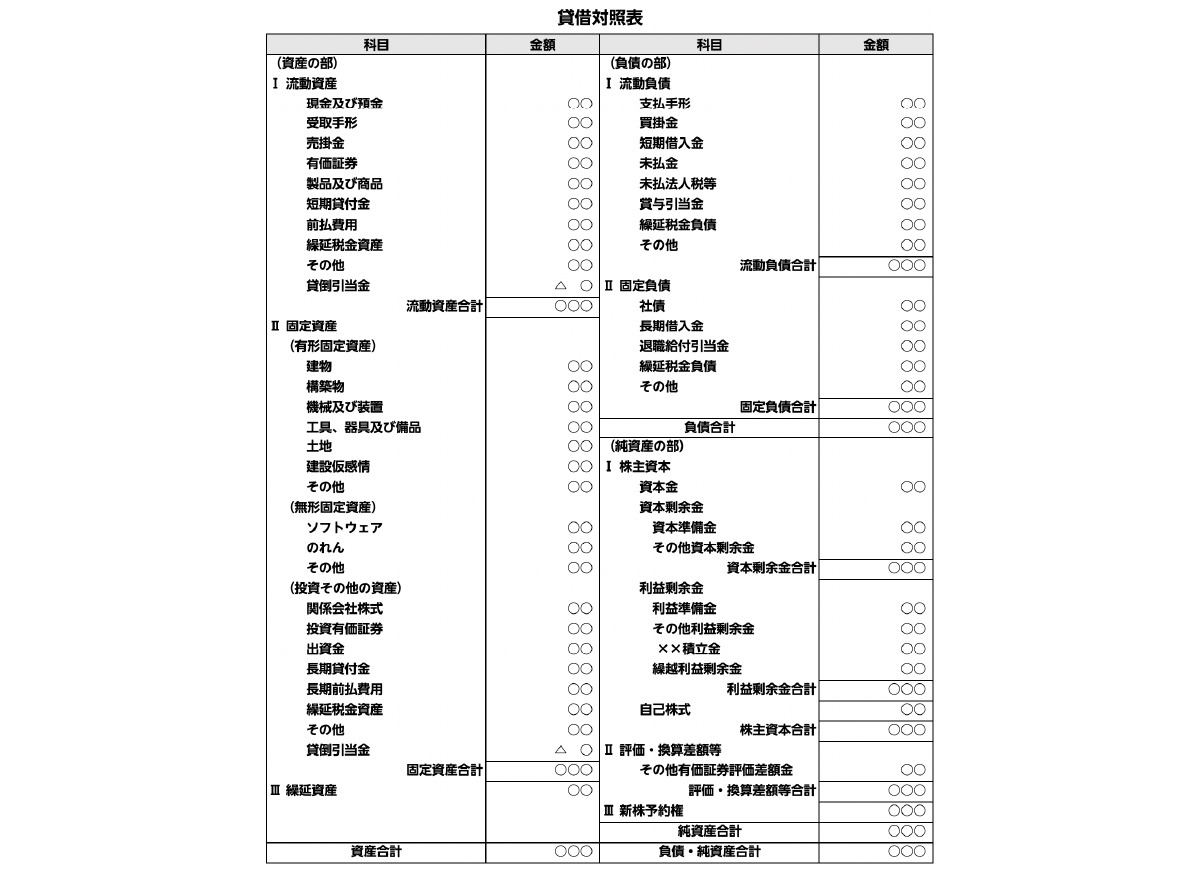

貸借対照表の構成

貸借対照表は左側(借方)と右側(貸方)の2列に分かれています。

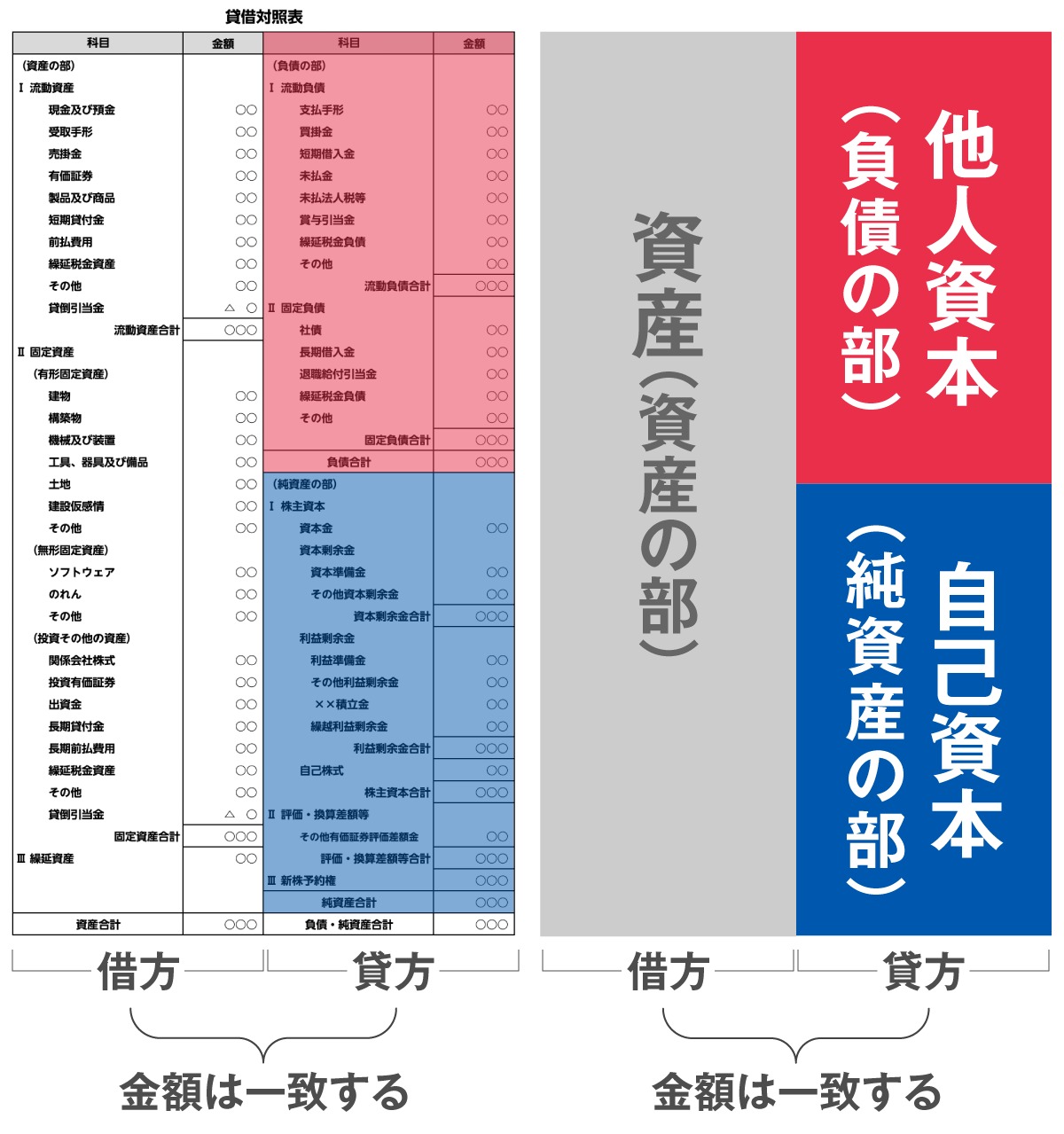

左側(借方)には保有している資産を表す「資産の部」、右側(貸方)には資産を手に入れる元手として調達した「資本」が掲載されます。

資本は、返済する必要のある「他人資本(負債の部)」と返済する必要のない「自己資本(純資産の部)」に分かれています。

|

左側(借方)と右側(貸方)の合計金額は一致する(バランスする)ので、

貸借対照表は「バランスシート(略称:B/S)」とも呼ばれます。

貸借対照表からわかること

貸借対照表を見ると、会社が持っている資産・お金の内容とその性質(負債なのか純資産なのか)までがわかります。

例えば、「1,000万円」の現金を資産として持っているとしましょう。

同じ1,000万円でも、銀行から借り入れた1,000万円(他人資本)なのか、事業で儲かった利益を積み立てた1,000万円(自己資本)なのかで、会社の経営状況は異なることが想像できるでしょう。

|

返す必要のないお金(自己資本)が多いほど、会社の財務的安全性は高い(=倒産リスクが低い)と評価できるのです。

※自己資本について詳しくは以下の記事もあわせてご覧ください。

1-2. 損益計算書は「1年間の成績表」

続いて、損益計算書を見てみましょう。

損益計算書は「1年間の会社の成績表」です。「1年で会社がどれくらい儲けたか?」を計算した文書が損益計算書となります。

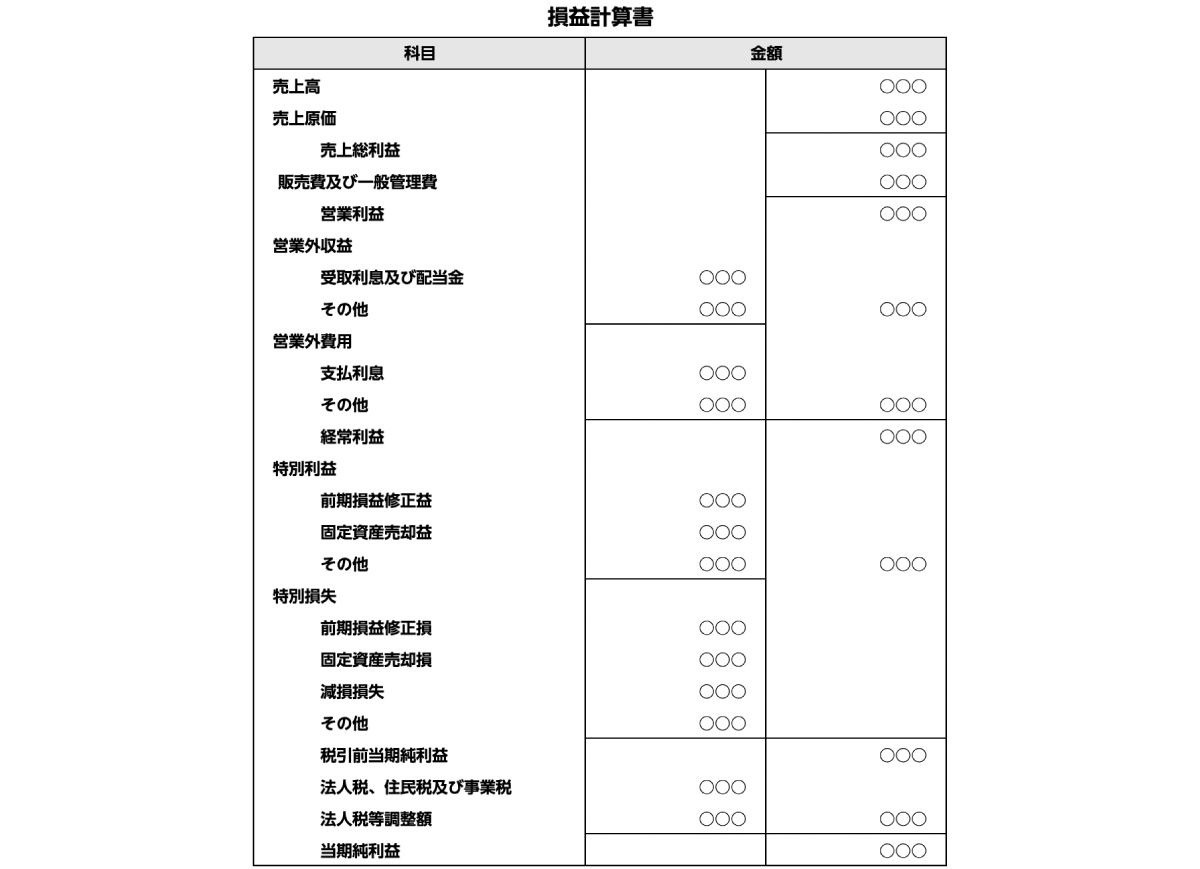

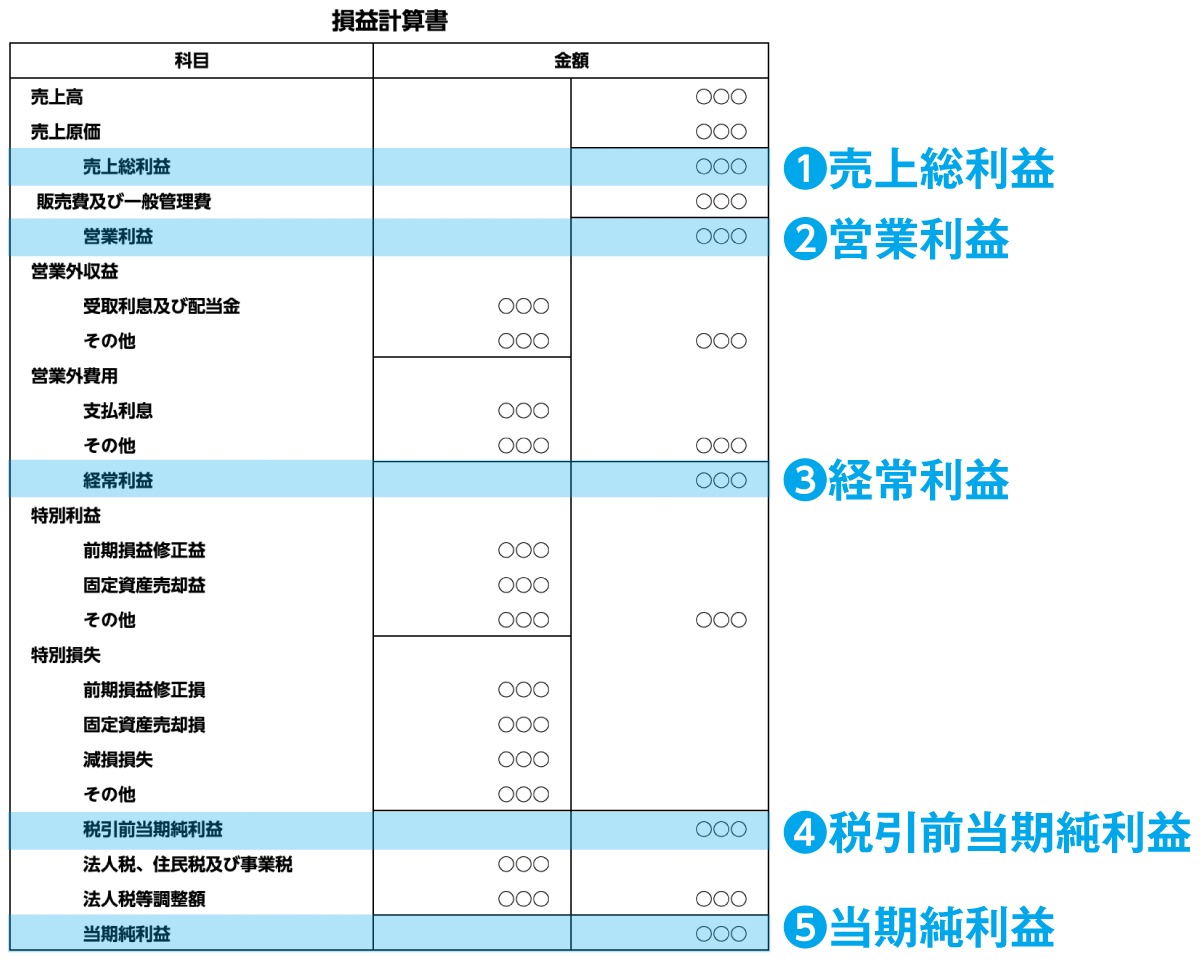

損益計算書の構成

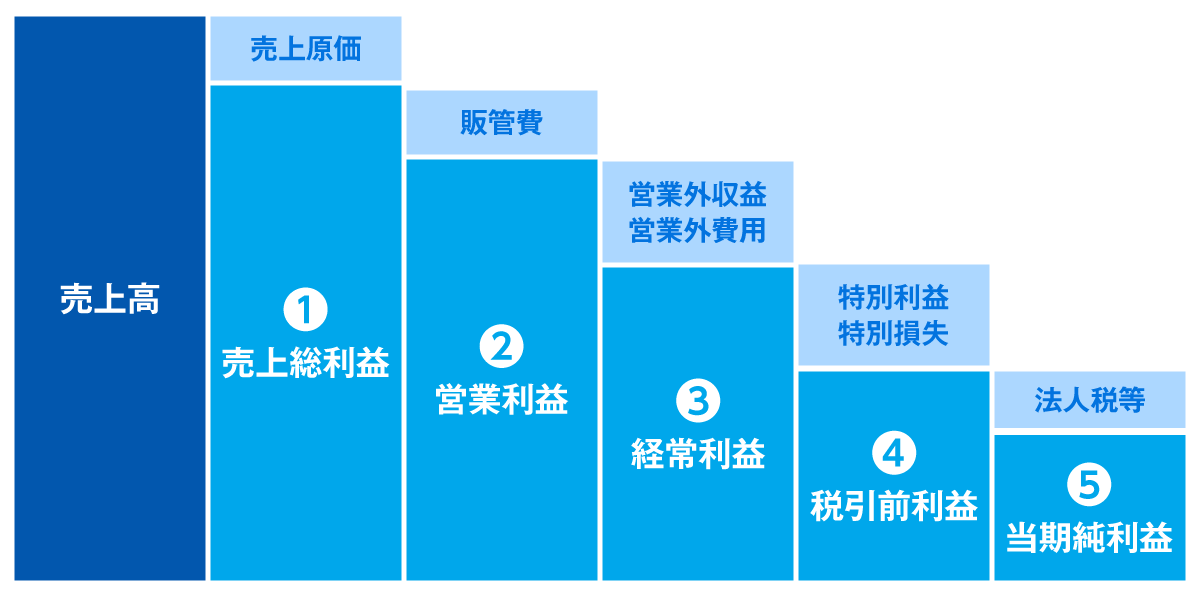

損益計算書は、会社に入ってきたお金の全部(=売上高)から、原価、販管費、利息…など会社が支払ったお金(費用)を順番に差し引いていく構成になっています。

費用を差し引いた順に、売上総利益、営業利益、経常利益、引前当期純利益、当期純利益の5つの利益が計算され、最終的に手元に残るお金が「当期純利益」です。

5つの利益を図解すると、以下のとおりとなります。

5つの利益を図解すると、以下のとおりとなります。

|

「会社の成績表」である損益計算書を正しく読み解き、どの利益を改善すべきか把握しませんか?

利益最大化のための具体的な戦略をサポートします。

損益計算書からわかること

損益計算書を見ると、会社の経営成績がわかります。

損益計算書には、売上収益と、収益からさまざまな費用を差し引いた利益が掲載されています。

簡単にいえば「会社がいくら儲けて、その儲けを出すためにいくら使ったのか」が書かれているのが損益計算書です。

以上、貸借対照表と損益計算書について簡単に解説しました。ここでは概要にしか触れていませんので、より深く学びたい方には以下の記事がおすすめです。

▼ 貸借対照表と損益計算書の学びにおすすめの記事

- 【決算書の読み方】経営に活かす損益計算書と貸借対照表の読み方

- 財務三表を理解できるようになる!PL・BS・CSの読み方を解説

- 貸借対照表の見方を図解!経営者が知っておくべき7つの確認ポイント

- 【図解】損益計算書の見方とポイントを初心者にもわかりやすく解説

2. 貸借対照表と損益計算書のつながり(1)純資産と当期純利益

貸借対照表と損益計算書の概要がおさらいできたところで、本題の「つながり」を見ていきましょう。

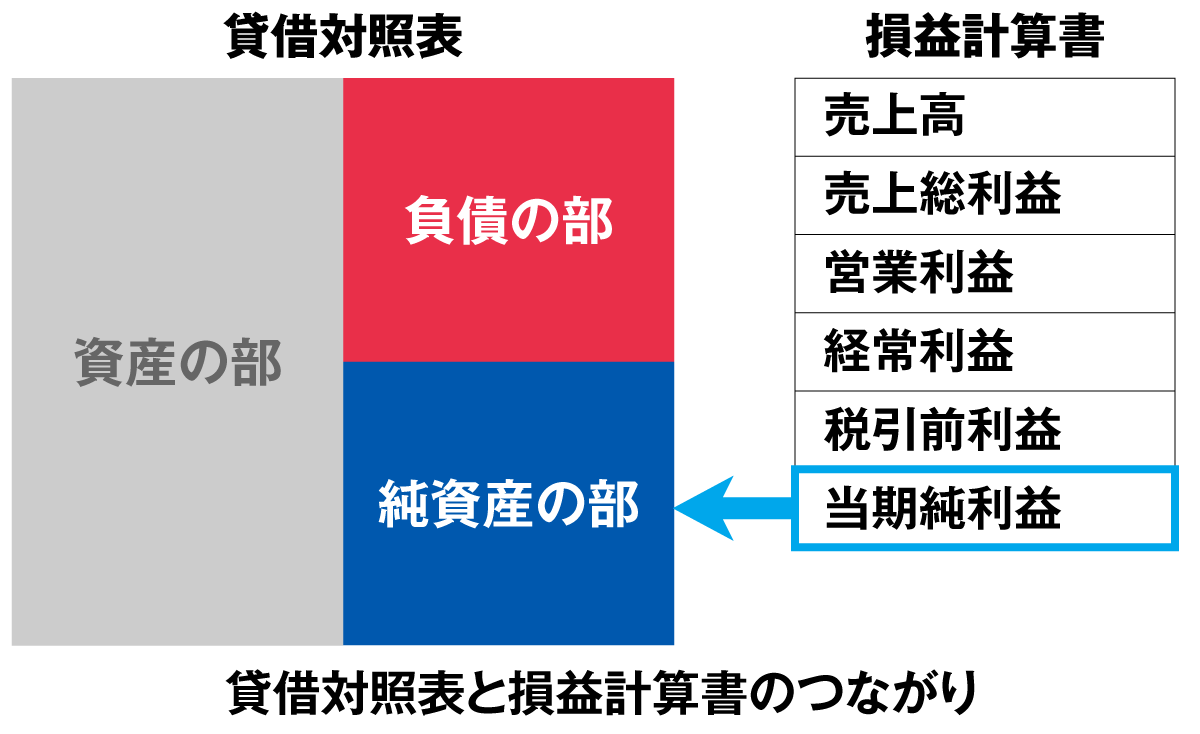

2-1. 損益計算書の「当期純利益」が貸借対照表の「純資産」となる

一見、別々の書類に見える貸借対照表と損益計算書ですが、実は密接につながっています。

損益計算書の「当期純利益」が貸借対照表の「純資産」となるのです。

イメージしやすくかみ砕いていえば、

|

……ということです。

会社の儲け(P/L)が財産(B/S)にどう影響するか、具体的に把握できていますか?

未来の成長に繋がる財務構造の改善を支援します。

2-2. 勘定科目は「利益剰余金」に計上される

さらに詳しく見てみましょう。

損益計算書の当期純利益は、貸借対照表の「利益余剰金」の勘定科目に計上されます。

※さらに詳しくいえば、利益剰余金の中の「その他利益剰余金」です。

利益剰余金とは、会社が事業によって生み出した利益を積み立てたお金(内部留保したお金)のことです。

損益計算書の視点から見れば、最終的に会社に残る利益(当期純利益)が、利益剰余金として積み立てられていくことになります。

これが、貸借対照表と損益計算書のつながりです。

2-3. 貸借対照表に当期純利益が計上される流れ

実際に、どのような流れで貸借対照表へ当期純利益が計上されるのか、流れを押さえておきましょう。

|

1年間の年度が終わったら決算をして、損益計算書を作成します。ここで1年間の会社の活動を通して生み出された「(1)当期純利益」が算出されます。

期末の時点では、当期純利益のうちいくらを利益剰余金として積み立てていくか決まっていません。そこで、いったんは「(2)当期未処分利益」として計上します。

当期未処分利益は、その名のとおり「まだどう処分するか決まっていない利益額」という意味です。

当期未処分利益は、株主総会での決議を経て決定される株主への配当金などの原資となります。配当などの後で余った金額が貸借対照表の「(3)利益剰余金」に計上される流れです。

3. 貸借対照表と損益計算書のつながり(2)2つの指標

次に「指標」という観点から、貸借対照表と損益計算書のつながりを見てみましょう。

貸借対照表と損益計算書にまたがって数値を使って計算する指標として、以下の2つがあります。

|

それぞれ解説します。

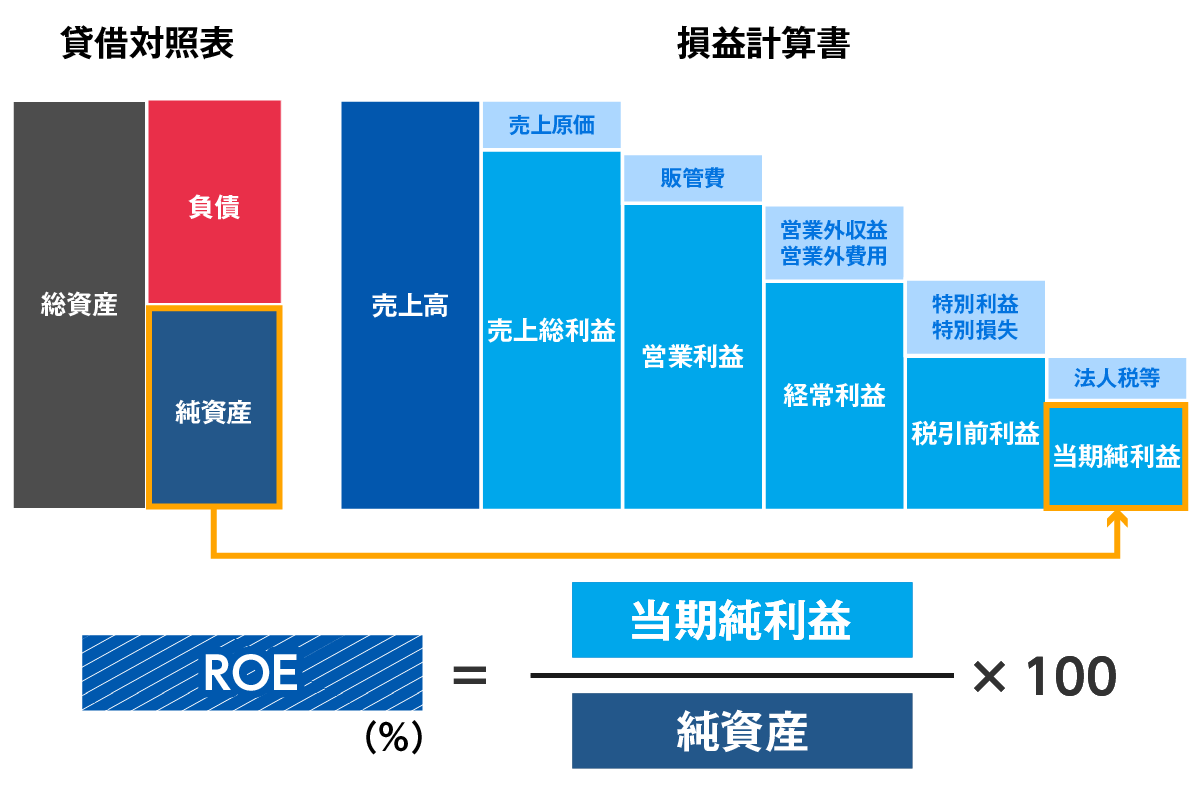

3-1. ROE(自己資本利益率)

ROE(rate of return on equity:自己資本利益率)は、自己資本をもとに、どれだけ利益を上げたか?を測る収益性の指標です。

ROEの計算式は、以下のとおりです。

|

「ROEが高い」ということは、少ない元手で大きな利益を生み出したということですから、効率的によく稼げている状態です。

逆に「ROEが低い」場合は、投資額の割に効率的に稼げていない(どこかに無駄がある)と考えられます。

ROEは経営指標として役立つのはもちろんですが、株式投資を行っている投資家にとって投資先を見極める重要指標であり、投資の話題でよく出てくる指標です。

株主が出資した資本(=純資産)から効率的に利益を上げるROEが高い企業ほど、株価が上がって株主への配当も高くなりやすいといえます。

例題で計算してみましょう。

| 例題DATA |

|

| 計算例 |

|

ROEは「まず目指したいのが8%、10%以上なら優良企業」というのがひとつの目安になります。

上の例では【7.7%】ですから、もう一歩、がんばりたいところです。

▼ ROEの目安

|

8%以上 |

△安定企業 |

|

10%以上 |

○優良企業 |

|

15%以上 |

◎超優良企業 |

参考までに、2014年に経済産業省がまとめたレポート(伊藤レポート)では、日本企業は「日本企業は自己資本利益率8%を目指すべき」とされています。

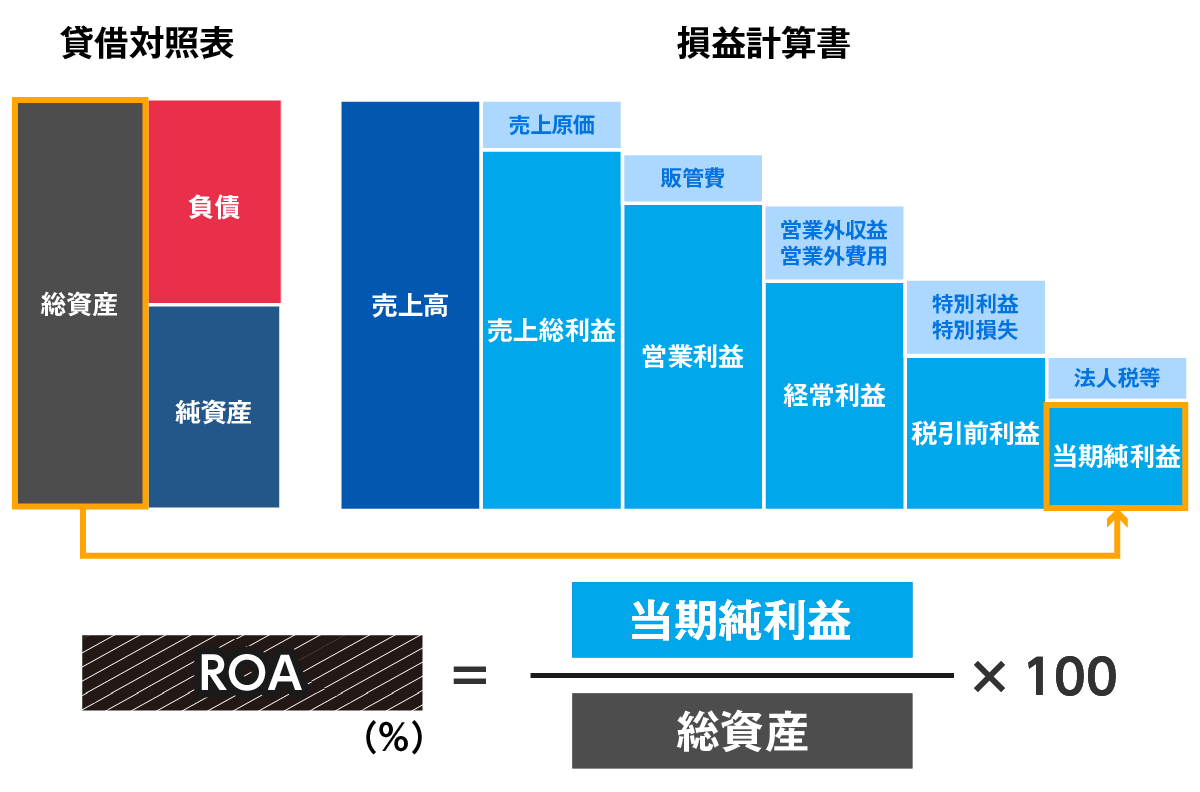

3-2. ROA(総資産利益率)

ROA(return on assets:総資産利益率)は、企業が保有しているすべての資産を活用してどれだけ利益を上げたか?を測る収益性の指標です。

先に解説した「ROE」は、株主資本を中心とする自己資本に対しての収益性を見る指標でした。一方ROAからわかるのは、他人資本も含んだ総資産に対しての収益性です。

例えば、“ROEでは含まれないがROAでは含まれる資産”として、以下が挙げられます。

|

ROAがよく使われるのは、ライバル企業と収益性を比較する場合です。借金の金額の大小にかかわらず、「純粋に今持っている総資産で稼ぐ力」を単純比較するためには、ROAが向いています。

例題で計算してみましょう。

| 例題DATA |

|

| 計算例 |

|

ROAの目安としては、一般的には「5%以上あれば優良企業」とされています。

▼ ROAの目安

|

3%以上 |

△安定企業 |

|

5%以上 |

○優良企業 |

|

10%以上 |

◎超優良企業 |

自社のROAがどうなっているか、計算してみましょう。

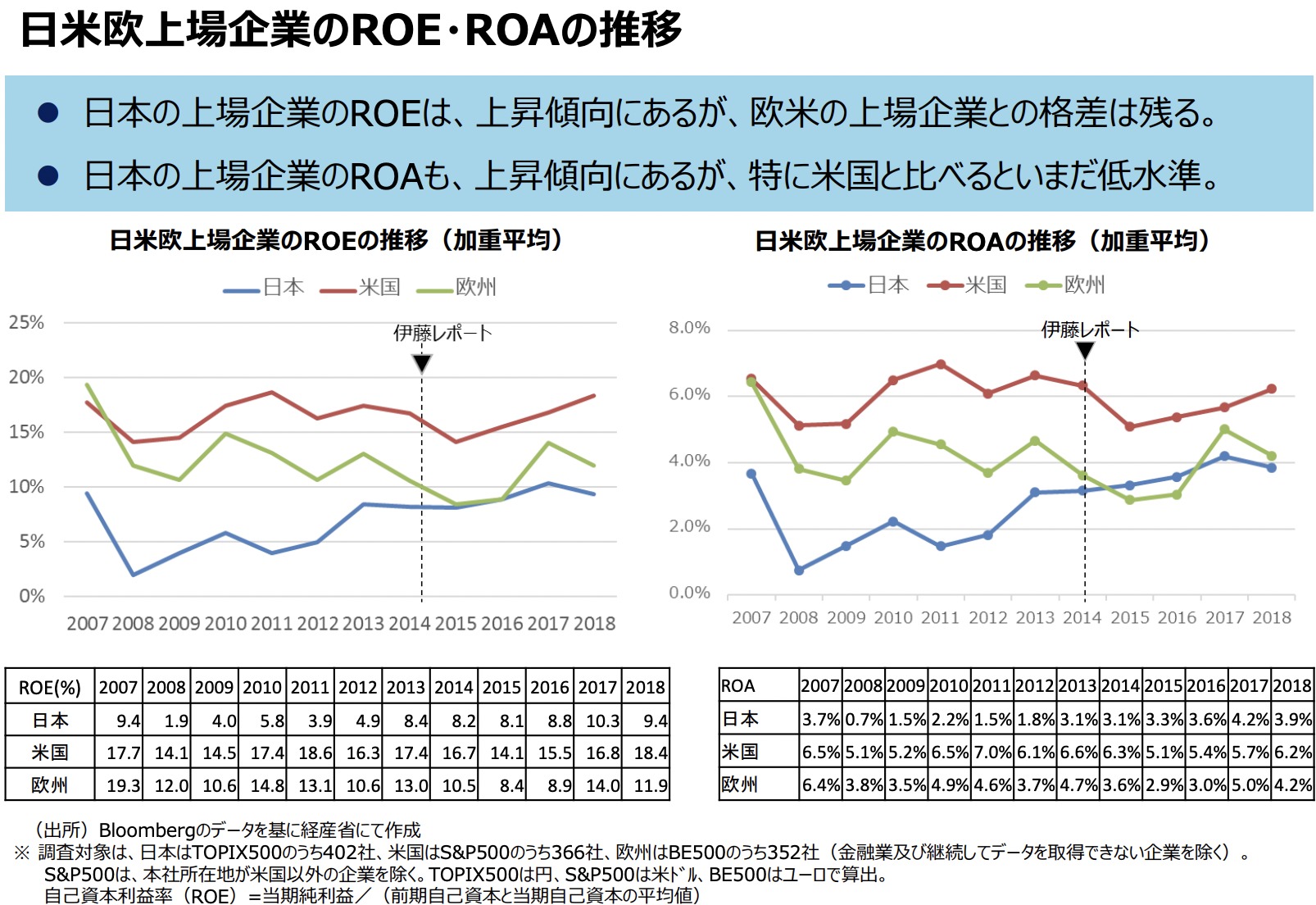

3-3. 参考情報:日米欧上場企業のROE・ROAの推移

最後に参考情報として、日本企業は欧米企業と比較してROE・ROAが低いことが課題とされ、政策として高めるための試みが行われてきた経緯があります。

近年ではROEもROAも上昇傾向にあるものの、まだ欧米企業との格差が残っている状況です。

出典:経済産業省

興味のある方は、経済産業省の「事務局説明資料」にて詳しく解説されていますのでご覧ください。

4. 貸借対照表と損益計算書を経営に活用するポイント

最後に、貸借対照表と損益計算書を経営に活用するためのポイントを2つ、お伝えしましょう。

|

4-1. 経営に効くポイントだけを絞って学ぶ

「経営者だから数字に強くならなければ」と危機意識はあるものの、なかなか決算書を読むのがツラい——という方は多いと思います。

簿記・会計を学ぼうとしても、専門用語の多さに挫折する人も後を絶たないでしょう。

そこでおすすめなのは「経営に効くポイントだけ」を絞って、とにかく効率的に学ぶことです。経営に効かない部分は、どんどん端折りましょう。

具体的には、経営者が知っておきたい最低限のポイントを「【決算書の読み方】経営に活かす損益計算書と貸借対照表の読み方」にまとめてありますので、目を通してみてください。

無駄な勉強に費やす時間はありません。高い効果が見込めるポイントからかいつまんで、効率よく学んでいきましょう。

4-2. 慣れてきたら資料のつながりに目を向けて深掘りしていく

効率的な学びで少しずつ数字に慣れてきたら、次のステップでより専門的な会計の勉強を始める人がいるのですが、経営にはあまり役立ちません。

それよりも、「資料と資料の数字のつながり」に目を向けて、自分独自の視点で深掘りしていく癖をつけた方が、会社にとって有益な発見や気付きを得やすくなります。

本記事では、貸借対照表と損益計算書のつながりを解説しましたが、ぜひこれをきっかけとして、他の資料もつながりを意識しながら俯瞰で眺める癖を付けていきましょう。

つながりに目を向けて気付きを増やしていくスタイルは、教科書に載っていませんから、独自の視点・独自の経営という強みを与えてくれるはずです。

5. まとめ

簡単にいえば、貸借対照表(B/S)とは「会社が持っている資産のリスト」、損益計算書(P/L)は「会社の1年間の成績表」です。

貸借対照表と損益計算書のつながりを、以下の視点から解説しました。

|

貸借対照表や損益計算書を経営に役立てるポイントとしては、次の2点を意識してみてください。

|

あなただけの視点、あなたの会社に本当に役立つ発見を通して、よりよい経営を実現していきましょう。