自己資本とは、会社や事業に使えるお金(=総資本)のうち、自分で集めたお金(返済する必要のないお金)のことです。

具体的には、経営者・株主が出資した「資本金」や事業での儲けを積み立てた「利益剰余金」などが、自己資本にあたります。

自己資本は、会社の安全性を見るうえで重要な指標となります。

自社の倒産回避や取引先の安全性分析のためには、自己資本とは何か理解しておかなければなりません。

そこで本記事では自己資本の基礎知識から、経営分析にどう活用したら良いのかまで、解説します。

| 本記事のポイント |

|

・初心者にもわかりやすく基本から解説 |

「自己資本とは何か知りたい」

「自己資本を指標として役立てたい」

…という方におすすめの内容となっています。

この解説を最後までお読みいただければ、今さら聞けない自己資本の基本的な意味から具体的な内容、活用するための公式まで身につきます。

自己資本を理解して、安定的な経営に役立てられるようになりましょう。ではさっそく解説を始めます。

目次

1. 自己資本とは何か?基礎知識

最初に「自己資本」とは何か、基本の意味や基礎知識から見ていきましょう。

1-1. 自己資本とは返済する必要のないお金(負債ではない純資産)のこと

冒頭でも触れましたが、自己資本とは会社が持っているお金のうち、借り入れたのではなく自前で調達して、返済する必要のないお金のことです。

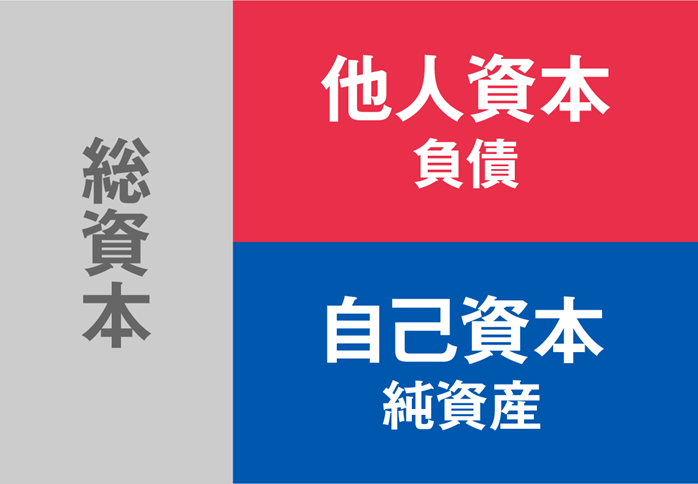

どうしてわざわざ「“自己”資本」という言い方をするのかといえば、会社が有する総資本は、自己資本と他人資本の2つに分けられるからです。

▼ 総資本・自己資本・他人資本の意味

|

|

意味 |

返済の義務 |

|

総資本 |

自己資本と他人資本を合わせた資本 |

– |

|

自己資本 |

自身から提供される資本や株主資本(=純資産) |

◎ 返済の必要なし |

|

他人資本 |

第三者から調達される資本(=負債) |

× 返済する必要あり |

1-2. 他人資本とは?

自己資本の対義語となる「他人資本」は、銀行などから借り入れていて返済する必要のあるお金(負債)のことです。

会社が持っている財産全体(=総資本、総資産とも言います。)は、他人資本+自己資本で構成されています。

▼ 総資本の内訳

| ・他人から借りたお金(負債)=他人資本 ・自分で調達したお金(純資産)=自己資本 |

簡単な例でイメージしてみましょう。

Aさんの銀行口座に100万円のお金が入っているとします。

100万円のうち、30万円は会社から給料として振り込まれたお金(自分で稼いだお金)、70万円は消費者金融で借りてきたお金です。

この場合、30万円が自己資本、70万円が他人資本です。

▼ Aさんが持っている総資本 100万円の内訳

|

・30万円自分で稼いだお金(純資産)→自己資本 |

1-3. 自己資本は多い方が安全性が高い

前述のAさんの例を見てみると、「100万円を持っている」ものの中身を見てみると、7割が他人資本(つまり借金)で、自己資本は3割しかありません。

「Aさん、危なっかしいな」と感じるのではないでしょうか。

他人資本が多すぎれば返済が回らなくなり、いつか破産するかもしれないからです。

これと同じことが企業の安全性分析にもいえます。

会社の資本の内訳がどうなっているのか(=自己資本が多いのか、少ないのか)を見ることで、倒産リスクが高い会社なのか、低い会社なのかを判断できるのです。

「総資本のうち自己資本が多いほど安全性が高い(=良い)」と評価できます。

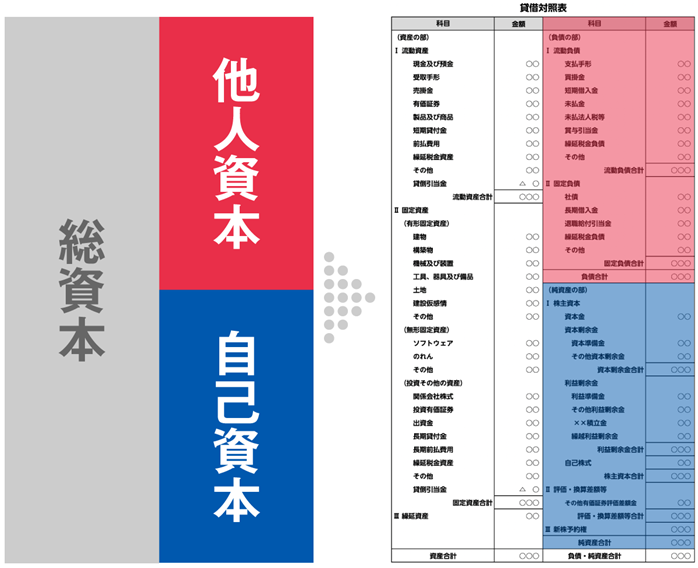

1-4.自己資本は貸借対照表(B/S)を見るとわかる

自己資本を確認したいときには、貸借対照表(B/S)を見るとわかります。

先ほど、赤色と青色の図解で「総資本=他人資本+自己資本」を解説しました。

これは貸借対照表(B/S)を元にしていて、よく使われる図解ですので覚えておきましょう。

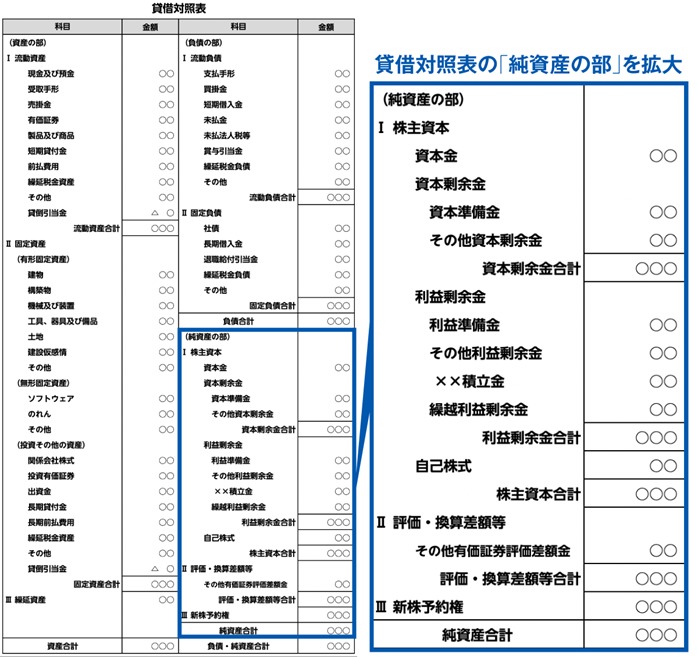

貸借対照表(B/S)の右下に記載されている(純資産の部)の項目が自己資本です。

拡大すると以下のとおりとなっています。

勘定科目の詳細は次章で解説しますので続けてご覧ください。

なお参考までに、他人資本は貸借対照表(B/S)の右上に記載されている(負債の部)となり、拡大すると以下のとおりです。

2. 自己資本の内訳となる勘定科目

貸借対照表(B/S)で自己資本を表す「純資産の部」に記載される科目は企業によっても異なりますが、ここでは主要な3つの勘定科目を解説します。

| ・資本金 ・資本剰余金 ・利益剰余金 |

2-1. 資本金

1つめにご紹介する勘定科目は「資本金」です。

資本金とは、株主から出資を受けたお金のことをいいます。

株主から出資を受けた全額を資本金として計上する必要はありませんが、会社法によって2分の1以上は資本金として計上することに決まっています。

2-2. 資本剰余金

2つめにご紹介する勘定科目は「資本剰余金」です。

資本剰余金は、

- 資本準備金

- その他資本剰余金

の2つから構成されます。

資本準備金

先ほど“株主から出資を受けた全額を資本金として計上する必要はない”と述べましたが、資本金として計上しなかった残りの金額は、資本準備金に計上します。

その他資本剰余金

その他資本剰余金には、自社株式を譲渡したときの損益などが計上されます。

2-3. 利益剰余金

3つめにご紹介する勘定科目は「利益剰余金」です。

利益剰余金とは、事業によって生み出した利益を積み立てたお金です。

“企業の成果として生じた利益を内部留保した額”とも表現できます。

利益剰余金は、

- 利益準備金

- その他利益剰余金

の2つから構成されます。

利益準備金

利益準備金とは、利益剰余金のうち会社法によって、株主に配当をする際に会社に積み立てることが義務づけられているお金です。

「資本準備金の額とあわせて資本金の4分の1に達するまで、剰余金の10分の1」を積み立てる必要があります。

その他利益剰余金

その他利益剰余金とは、利益剰余金のうち前述の利益準備金以外の額となります。

毎事業年度の利益が、その他利益剰余金に溜まっていきます。

3.自己資本で経営分析する2つの指標

ここまでお読みいただければ、自己資本の基礎知識がつかめたかと思います。

自己資本を使って経営分析する具体的なやり方を見ていきましょう。

以下の2つの指標をご紹介します。

|

|

意味 |

わかること |

|

自己資本比率 |

総資本に対する自己資本の割合 |

企業の財務的安全性 |

|

自己資本利益率 |

自己資本でどれだけの利益をあげたかの指標 |

企業の収益性 |

3-1. 自己資本比率

まずチェックしたいのが「自己資本比率」です。

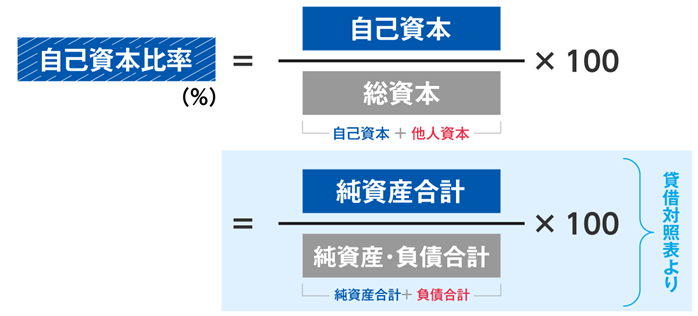

自己資本比率とは、総資本に占める自己資本の割合のことで企業の財務的安全性がわかります。

財務的安全性とは簡単にいえば、「倒産するリスクが高いのか?低いのか?」です。

自己資本比率の計算式は以下となります。

| ・自己資本比率=自己資本÷総資本×100(%) |

自己資本比率の計算に必要な「自己資本」「総資本」の数字は、貸借対照表(B/S)を見るとわかります。

「自己資本」は貸借対照表(B/S)の右下に記載された【純資産合計】、「総資本」は貸借対照表(B/S)左側に記載された【資産合計】の数字を使います。

例題を解いてみましょう。

|

例題DATA |

|

|

(単位:百万円) |

|

項目 |

金額 |

項目 |

金額 |

|

(資産の部) |

|

(負債の部) |

|

|

流動資産 |

9,000 |

流動負債 |

2,000 |

|

固定資産 |

5,000 |

固定負債 |

8,000 |

|

|

|

負債合計 |

10,000 |

|

|

|

(純資産の部) |

|

|

|

|

株主資本 |

4,000 |

|

|

|

純資産合計 |

4,000 |

|

資産合計 |

14,000 |

負債純資産合計 |

14,000 |

| 計算例 |

|

【自己資本比率 28.5%】という数値が導き出せました。

この数字は、良いのでしょうか、悪いのでしょうか。

判断の目安として以下をご覧ください。

▼ 自己資本比率の目安

|

30%以上 |

△安定企業 |

|

50%以上 |

○優良企業 |

|

70%以上 |

◎超優良企業 |

「自己資本比率の目安は、最低30%以上あれば安定している企業」です。

先の計算例では【28.5%】ですから、危険水域に入っていることがわかります。

自己資本比率について詳しくは、以下の記事もあわせてご覧ください。

・自己資本比率とは?基礎知識・計算方法から低くなる原因まで解説

・自己資本比率の目安は何%?安全性の指標になる業界別のリアルな数値

3-2. 自己資本利益率(ROE)

次に「自己資本利益率(ROE)」を見てみましょう。

自己資本利益率は、自己資本を活用してどれだけ利益をあげたか?を示す指標です。

企業の効率よく稼ぐ力(収益性)を測る指標となります。

英語の「Return On Equity」の頭文字を取って「ROE」とも呼ばれます。

自己資本利益率の計算式は以下のとおりです。

|

・自己資本利益率=当期純利益÷自己資本×100(%) |

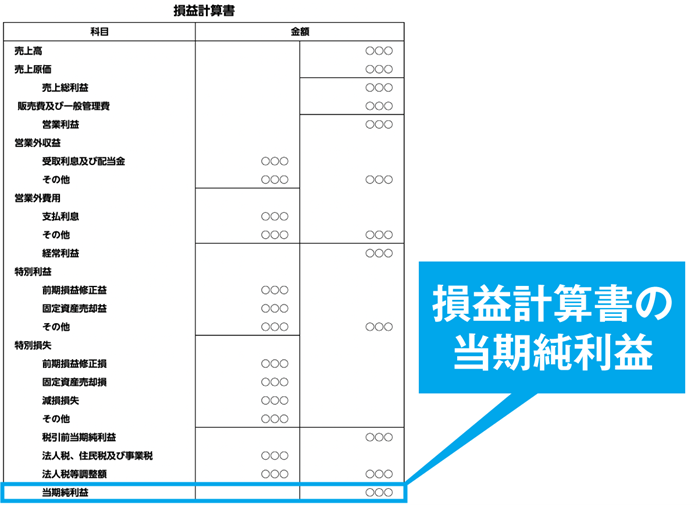

当期純利益は「損益計算書」に記載されています。

例題で計算してみましょう。

| 例題DATA |

| ・[当期純利益] 500百万円 ・[自己資本] 4,000百万円 |

| 計算例 |

| ・当期純利益500百万円÷4,000百万円=答え12.5% |

自己資本利益率は、まず目指したいのが8%で、10%以上となると優良企業というのがひとつの目安です。

▼ 自己資本利益率の目安

|

8%以上 |

△安定企業 |

|

10%以上 |

○優良企業 |

|

15%以上 |

◎超優良企業 |

なお、2014年に経済産業省がまとめたレポート(伊藤レポート)では、日本企業は「日本企業は自己資本利益率8%を目指すべき」とされています。

4. 自己資本を適正に保つポイント

最後に、自己資本を適正に保つためのポイントを3つ、ご紹介します。

| ・基本は「利益」をあげること ・借入は単に減らすのではなくバランスが大事 ・行き過ぎた節税は自己資本の低下の原因 |

4-1. 基本は「利益」をあげること

まず意識したいポイントは「基本は利益をあげること」です。

自己資本を増やすために会計上の処理をいじっても意味はありません。

資本金を増額しても、本業の事業がうまくいっていなければ、企業の安全性や収益性は高まらないからです。

本質的な解決策は、利益をあげて利益剰余金(内部留保)を毎年コツコツと増やしていくことです。

「それができれば苦労はしない」という声が聞こえてきそうですが、戦略的に利益を計算してシミュレーションし、必要な行動を効率的に実践していくことが突破口となります。

会社の利益を上げる方法として何が最適かは、各企業の現況やビジョンによって異なりますが、あらゆる企業にとって重要な点をひとつ挙げるなら、利益を戦略的に計算し、利益を出すためのシミュレーションを行うことです。

シミュレーションを自動で行える無料ツールをご用意していますので、ぜひ活用してみてください。

また、利益をあげるために必要な考え方を、

「【利益を上げる方法】弊社の利益を10倍に増やした実践的な考え方」

にて詳説しています。あわせてご覧ください。

4-2. 借入は単に減らすのではなくバランスが大事

2つめのポイントは「借入は単に減らすのではなくバランスが大事」です。

「自己資本の割合を増やすために、他人資本を減らそう」

と考えて、金融機関からの融資を避けようとする経営者もいます。

しかしながら、本来経営に必要な借入まで回避してビジネスチャンスを逃したり、キャッシュ不足で資金繰りが悪化したりするのは避けなければなりません。

自己資本の割合が高いほど、企業の財務的安全性が高いと評価できるのは確かですが、経営を危うくするほど他人資本を下げるのは問題ありです。

大切なのは、自社にとって最適な自己資本と他人資本のバランスはどれくらいなのか考え、極端に走ることなく、最適化を図ることといえます。

4-3. 行き過ぎた節税は自己資本の低下の原因

3つめのポイントは「行き過ぎた節税は自己資本の低下の原因」です。

「とにかく節税したい」という経営者は多いですが、節税によって利益を圧縮し過ぎれば自己資本は低下します。

目先で支払う税金を多少減らせたとしても、自己資本比率や自己資本利益率の数値が悪化したことによる悪影響まで総合的に考えると、会社にとってデメリットでしかないケースもあります。

注意しましょう。

自己資本比率が低い企業は財務的安全性が疑われますから、銀行から融資を断られたり、新規取引先から取引を断られたりする原因となります。

自己資本利益率が低い企業は投資家にとってうま味がありません。

本来集められたはずの株主資本が減る可能性があります。

適切な節税とは、どうやれば良いのか?といえば、それは税理士の専門分野となりますから、ぜひ顧問の税理士とよく相談しましょう。

お悩みであればお問い合わせメールフォームからご相談ください。

5. まとめ

自己資本とは、企業が保有している総資本のうち、返済する必要のないお金(純資産)のことです。

逆に返済する必要のあるお金(負債)は、他人資本といいます。

自己資本の内訳となる主要な勘定科目は以下のとおりです。

| ・資本金 ・資本剰余金 ・利益剰余金 |

自己資本で経営分析する2つの指標として以下があります。

| ・自己資本比率 ・自己資本利益率(ROE) |

自己資本を適正に保つポイントはこちらです。

| ・基本は「利益」をあげること ・借入は単に減らすのではなくバランスが大事 ・行き過ぎた節税は自己資本の低下の原因 |

自己資本に意識を向けることで、財務的な安全性が高い経営が実現します。

さっそく自社の自己資本をチェックしてみましょう。