「純資産て何のことだろう?」

経理や会計・決算の際に「純資産」という言葉を耳にしますよね。

「純資産」とは、持っている資産のうちの「自分(または会社)の純粋な資産」のこと。「資産」の中には通常、会社の借入金など負債も含まれます。

「純資産」は負債を控除した純粋な資産のことを言います。

「純資産」とよく似た言葉に「総資産」というものもあります。これらは言葉としては似ているようにも思えますが、まったく異なるものです。

「純資産」を理解しないと、会社の決算書を完成させることはできません。また、会社の資産について詳しく知ることで、会社がどのような状態かを理解することもできるため、非常に重要な指標です。

そこでこの記事では、「純資産」について以下の内容を詳しく解説していきます。

|

この記事を読めばわかること |

|

ぜひこの記事をお読みいただき、決算や会社経営に役立てていただければ幸いです。

目次

1.純資産とは貸借対照表の右側に表される項目

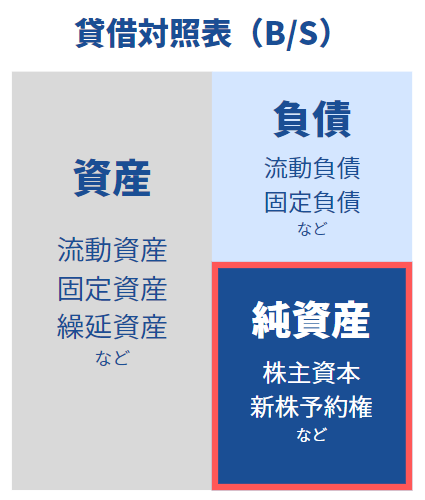

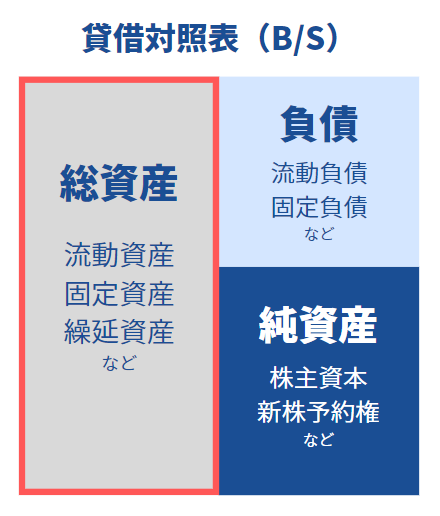

冒頭でも解説した通り、「純資産」とは「自分(または会社)の純粋な資産」のことを指します。決算の際、純資産は貸借対照表の右側に表示され、資産から負債などを除いたものとして区分されます。

貸借対照表とは、決算を行う際に作成される財務諸表の一つです。企業は1年間の事業年度を終えると一定期間の収支や資産・負債を取りまとめて株主や取引先・記入機関などに報告を行います。

貸借対照表は決算を行う際に必要となるもので、会社の財政状況を表す書類なのです。

貸借対照表は左右に項目が分かれ、上の図のように左側に「資産」、右側に「負債」「純資産」が表示されます。そしてそれらの項目の中に、さらに細かな項目が示されています。

そして右側と左側は原則的には一致する事となります。そのため、貸借対照表はバランスシート(B/S)とも呼ばれています。これを見ることで、会社がどのような財政状況かを理解できるようになるのです。

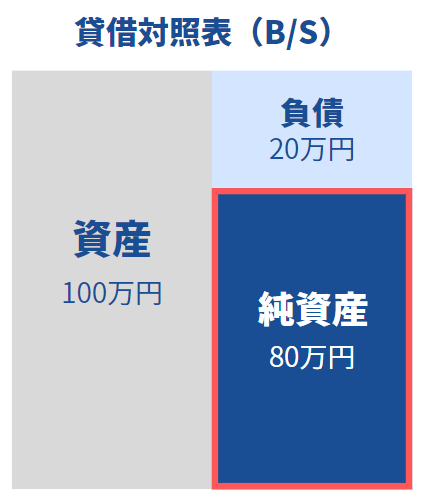

例えば、資産が100万円あっても、負債が90万円だった場合、純資産は10万円です。

資産100万円のうち負債が20万円であれば、純資産は80万円ということになります。

純資産を知ることは、会社の財政状況を図る上で非常に重要な項目なのです。

|

貸借対照表のバランスが壊れる「債務超過」 |

|

「債務超過」とは、経営が悪化した場合などに負債が大きくなり、左右のバランスが崩れたしまうこと。 貸借対照表は通常は左右がイコールとなり、バランスは保たれます。しかし、負債が嵩んで右側が膨れ上がってしまうと、イコールでなくなることもあります。 この状態は実質的には財政破綻といえます。 このように貸借対照表を見ることで、会社の財政状況を確認することができるのです。 |

2.純資産の内訳とは

それではここからは、純資産の詳しい内訳を解説していきます。

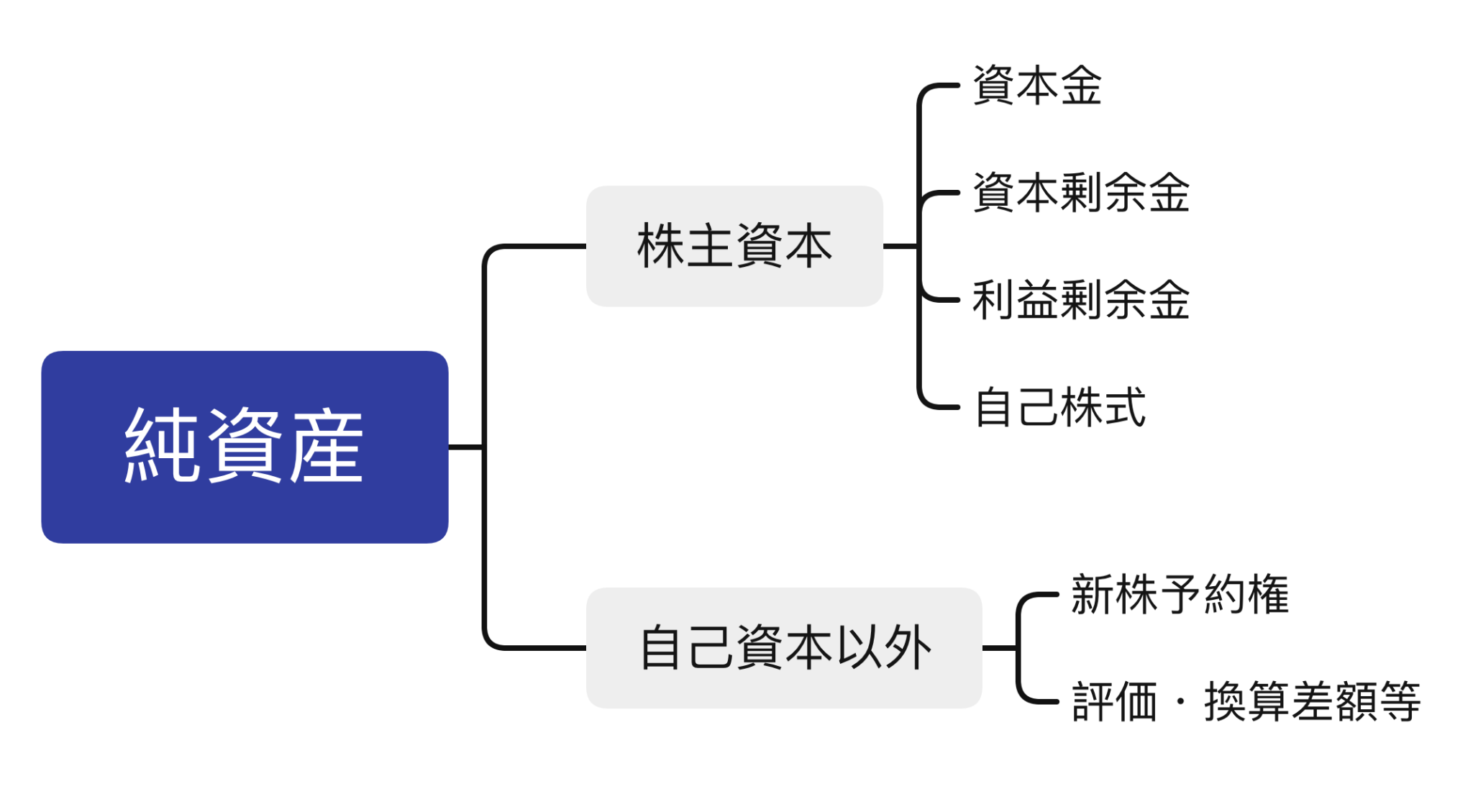

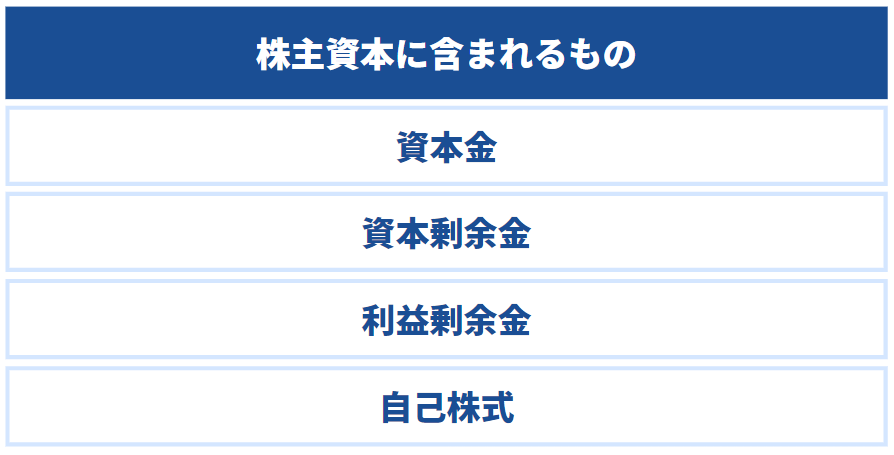

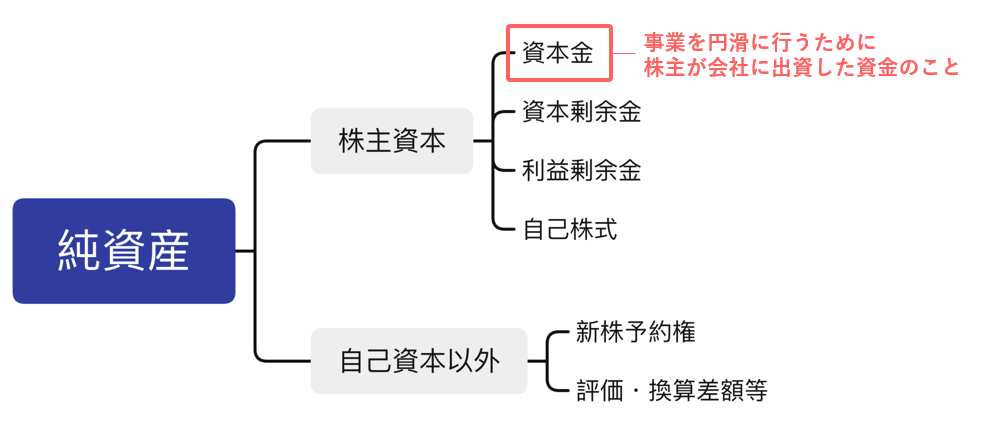

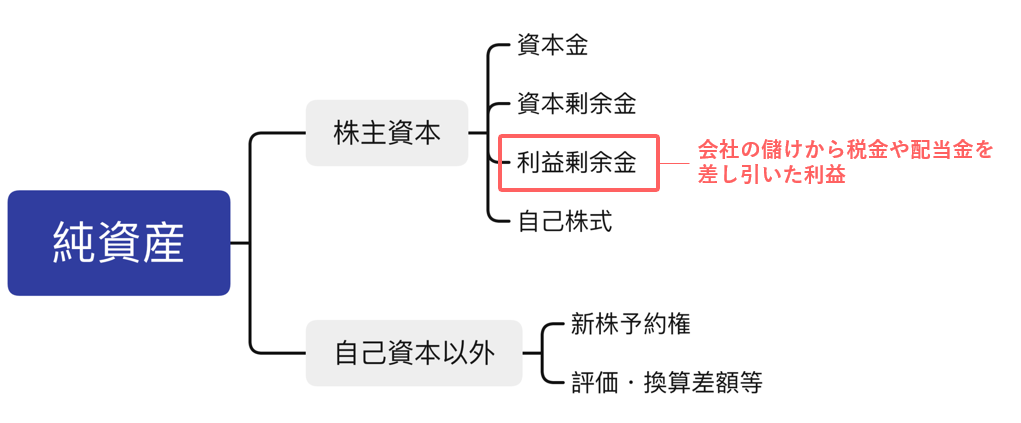

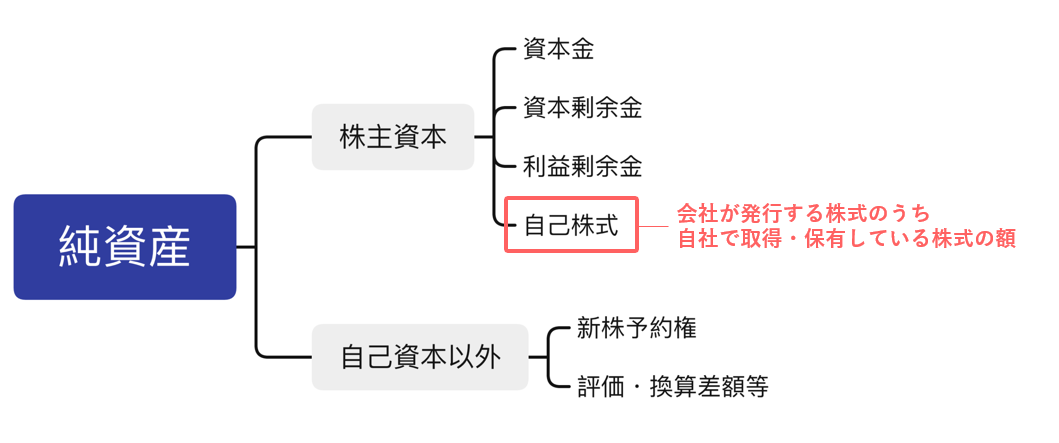

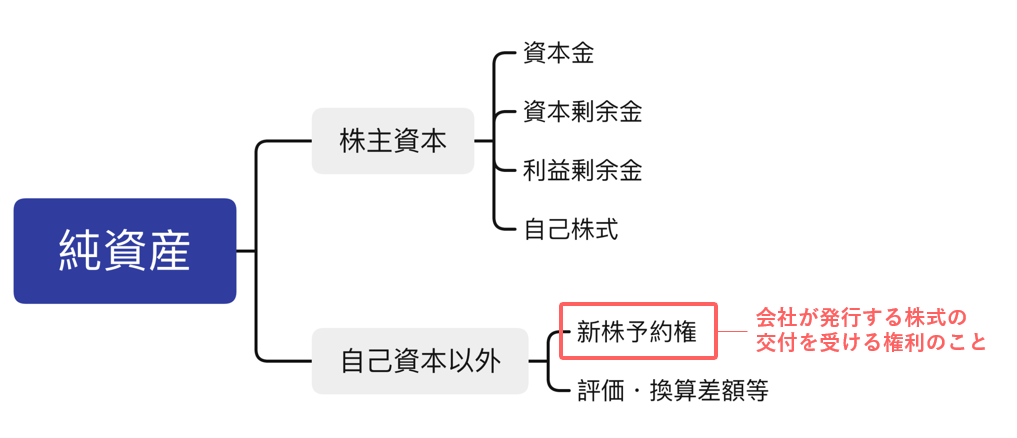

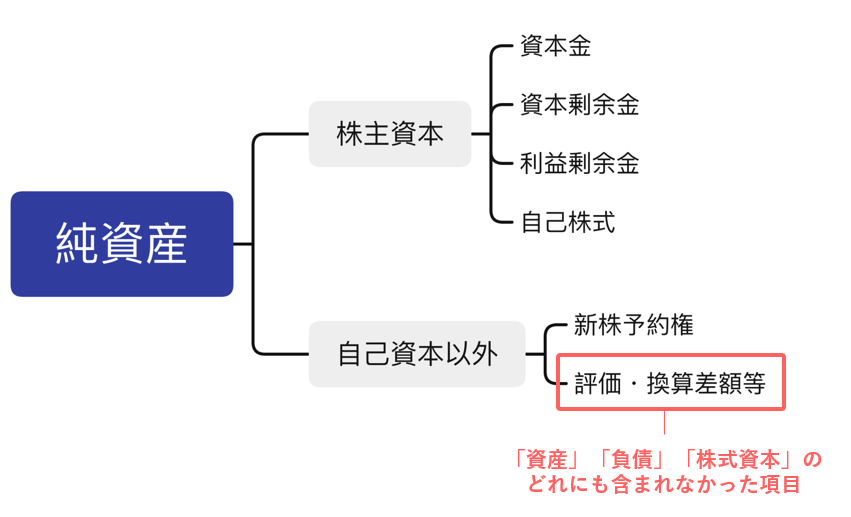

純資産は、大きく分けて「株主資本」と「株主資本以外」の2種類に分かれます。

そして「株主資本」も、以下のように「資本金」「資本剰余金」「利益剰余金」「自己株式」の4つに分けられます。

それぞれについて詳しくみていきましょう。

2-1.株主資本

株主資本とは、会社を設立するために株式を発行し、出資を受けた金額と、それによって事業で得た金額のことを指します。

株式資本には主に以下の4つが含まれます。

それぞれについて詳しく解説していきます。

2-1-1.資本金

資本金とは、事業を円滑に行うために株主が会社に出資した資金のこと。つまり、会社を設立するための「元手」であり、「会社の財産を確保するための資金」と言い換えることもできます。

資本金は事業規模が拡大しても変動することはありません。会社の利益がいくら増えたとしても、資本金には影響を与えないのです。資本金の額は自由に変動させないという「資本不変の原則」が会社法で定められており、資本を減少させる場合には、株主総会の決議などの厳格な手続きを踏む必要があります。

また会社は、株式を発行して得た金額の2分の1以上を「資本金」にすることが定められています。その残額は「資本準備金」として計上します。

2-1-2.資本剰余金

資本剰余金とは、株主から集めた資金などのうち、「資本金」とならなかった金額のことです。

資本剰余金は、「資本準備金」と「それ以外の資本剰余金」で構成されます。具体的には資本準備金のほかに以下の項目が含まれます。

|

資本剰余金に含まれる「資本準備金」以外の項目 |

|

例えば、自己株式を処分する際、もともとの出資額を差し引いた差額がプラスの状態だったときに「自己株式処分差益」として資本剰余金に数えられます。

このように、元手となる資金などのうち「資本金」に当てはまらないお金を資本剰余金というのです。

2-1-3.利益剰余金

利益剰余金は、株主資本のうち「資本金」「資本剰余金」「自己株式」を引いた部分のこと。会社の儲けから税金や配当金などを差し引いた利益のことを言います。

利益剰余金は主に以下の内容で構成されます。

|

利益剰余金の内訳 |

|

|

利益準備金 |

積み立てることが義務付けられているお金 |

|

任意積立金 |

積み立てることが義務付けられておらず、任意で積み立てられるお金。会社への流出や避ける目的で行う |

|

繰越利益剰余金 |

会社が得た利益のうち、利益準備金にも任意積立金にも当てはまらないお金 |

利益剰余金は、いわば企業が獲得した「本当の利益」と言い換えることができます。利益剰余金が多いほど、会社の収益力が高く順調だ、と見ることができるのです。

2-1-4.自己株式

自己株式とは、会社が発行する株式のうち自社で取得し、保有している株式の金額のことです。

「自社株式の取得」とは、自社が発行して他の株主が保有していたものを「買い戻す」行為のこと。「金庫株」と呼ばれることもあります。

自社株式を取得することはすなわち、実質的には株式の発行数を減らす行為になります。つまり、自己株式を取得するとその分資本がマイナスになります。

2-2.新株予約権

新株予約権とは、会社が発行する株式の交付を受ける権利ことです。所有者は新株予約権を行使することで、会社に新株を発行させたり、会社が保有している株式を取得することが可能です。

新株予約権は、あらかじめ権利を行使できる期間と金額が決められています。

社内向けに発行される新株予約権である「ストックオプション」を例に出して解説しましょう。ストックオプションとは、従業員や取締役などが行使できる権利のことです。購入額を現在の株価より低い金額に設定し、権利を行使できる期間を数年後に設定することが一般的です。

従業員や取締役は、自社の株価が上昇したタイミングで株を手に入れ、それを売却することで利益を得ることができます。会社の業績が向上すれば、その分自社の株価は上昇するため、社員や役員のモチベーションを上げる目的で発行されます。

このように、新株予約権を発行することは「将来への出資」ともいえます。まだ実現していない株主資本のため、新株予約権は株主資本には分類されません。

2-3.評価・換算差額等

評価・換算差額等には、「資産」「負債」「株主資本」のどれにも含まれなかった項目が入ります。

例えば、以下のような項目が評価・換算差額等に含まれます。

|

評価・換算差額等に含まれるもの |

|

評価・換算差額等は実は会計基準上では明確に定義されていません。ただし、上記したように投資有価証券を時価で評価した際に生じた評価損益や、土地の購入時と評価時の差額などがこれに含まれます。

ちなみに、繰延ヘッジ損益とは、先物取引やオプション取引などを期末に時価で評価し直した差額を翌朝以降に繰り延べるときの金額です。

3.純資産に似た言葉「総資産」とは

純資産と似た言葉に「総資産」があります。ここでは総資産とは何か、また純資産との違いについて詳しく解説していきます。

3-1.総資産とは

総資産とは、貸借対照表の左側に表される項目で「資産の合計」のことです。ここで改めて、貸借対照表の図解を見てみましょう。

このように、総資産は貸借対照表の左側にあらわされています。

総資産は、「流動資産」「固定資産」「繰延資産」の3つの項目に分かれます。3つの項目の内容は以下の通りです。

|

総資産を構成するもの |

||

|

資産 |

内容 |

具体的な例 |

|

流動資産 |

比較的短期間(1年以内)に換金される資産 |

現金、預金、受取手形、売掛金、棚卸資産、短期貸付金、有価証券、商品など |

|

固定資産 |

有形固定資産 |

建物、構築物、土地、機械や装置など |

|

無形固定資産 |

ソフトウェア、商標権、特許権など |

|

|

投資その他の資産 |

有価証券、保険積立金など |

|

|

繰延資産 |

支出する費用のうち、支出効果が1年以上に及ぶ資産 |

創立費・開業費・新株交付費・社債発行費・開発費 |

3-2.純資産との違い

何度も解説している通り、総資産とは、貸借対照表の左側に表される項目で「資産の合計」のことです。一方、純資産は右側に表されるもので、「総資産から負債を除いたもの」です。

言葉は似ていますが、性質は正反対なのでしっかりと理解する必要があります。

4.純資産で計算できる経営指標

ここからは、純資産を用いることで計算できる経営指標を確認していきます。

経営指標とは、会社の経営状態を数字で表した指標のことです。経営指標は決算書の数字を用いることで計算できます。これらの数字を出すことで、自社の経営状況などをデータとして把握できるのです。

経営指標は主に3つに分かれており、それぞれに自社の経営状況が分かる計算式があります。これらを活用することで、経営管理がしやすくなるのです。

|

経営指標を見ることでわかる3つのこと |

||

|

分かること |

内容 |

具体的な指標 |

|

収益性 |

自社が儲かっているかどうか |

売上高経常利益率 |

|

総資本経常利益率 |

||

|

自己資本利益率 |

||

|

総資本回転率 |

||

|

損益分岐点比率 |

||

|

売上原価率 |

||

|

総資産利益率 |

||

|

安全性 |

自社が財政的に安全かどうか |

流動比率 |

|

負債比率 |

||

|

固定比率 |

||

|

固定長期適合率 |

||

|

自己資本比率 |

||

|

生産性 |

自社が効率よく生産できているか |

労働分配率 |

|

売上高付加価値率 |

||

|

労働生産性 |

||

|

資本生産性 |

||

上の表で黄色く塗りつぶされているのが「純資産」がかかわる経営指標です。ここからは、純資産がかかわる経営指標6つを解説していきます。

4-1.【収益性】自己資本利益率(ROE)

自己資本利益率とは、自己資本を用いて企業がどれだけ利益を上げたかの収益性を表したものです。英語の「Return On Equity」の頭文字をとって「ROE」または「株主資本利益率」を呼ばれることもあります。

自己資本利益率(ROE)の算出方法は以下の通りです。

|

自己資本利益率(%)=当期純利益 ÷(純資産-新株予約権-少数株主持分)×100 |

当期純利益とは、会計期間(通常は1年間)で会社が最終的に稼いだ全収益から、全ての費用や法人税などを差し引いた利益のこと。損益計算書では一番下に表示されるものです。

自己資本利益率は一般的には10%を上回れば優良な企業だと言われています。自己資本利益率が高ければ高いほど、投資価値のある企業だと判断されるのです。

ただし、日本企業の場合は平均ROEが5%であるため、10%に満ちていない場合でも投資価値がないとは言い切れません。

このように、自己資本比率は経営者目線でも投資家目線でも非常に重要な指標となるのです。

4-2.【収益性】総資産利益率(ROA)

総資本利益率とは、会社の総資産を利用してどれだけの利益を上げたかの収益性を表したものです。英語の「Return On Assets」の頭文字をとって「ROA」または「総資本利益率」と呼ばれることもあります。

総資産利益率(ROA)の算出方法は以下の通りです。

|

総資産利益率(%)=当期純利益÷総資産×100 |

総資産利益率を見ることで、会社が持つ総資産でどれだけの利益を上げているのかが分かります。この数値が高ければ高いほど、収益性が高いと言えるのです。

とはいえ、総資産には借入金など他人資本も含まれるため、利益が多い会社は多額の負債を抱えていても総資産利益率が上がります。

そのため、この数値のみを指標に経営状況を分析することは難しいと言えるでしょう。経営状況を正しく分析するためにはROEやその他の経営指標も参考にする必要があります。

|

自己資本利益率と総資産利益率の違いとは? |

|

自己資本利益率は分母が純資産であり、会社の負債などを含めない数値です。一方総資産利益率は、負債なども含めたすべての資産から出す数値となります。 どちらも会社の収益性を見るために必要な数値であるため、どちらの方が大切、ということはありません。会社の成長性を表すこれらの指標は様々な観点から会社を見るために必要となるのです。 |

4-3.【安全性】自己資本比率

自己資本比率とは、総資産のうち返済不要の自己資本の割合を示す数値のこと。自己資本が低い場合、他人資本の影響が大きく不安定な経営状態であると言えます。

逆に、自己資本比率が高い会社は金融機関等からの借入金の割合が多くないため、倒産しにくいとも言えます。

そのため、原則的には会社経営においては自己資本比率が高いほうが経営が安定していると言え、良しとされています。

さて、自己資本比率は以下の計算式で表されます。

|

自己資本比率(%)=(総資本÷自己資本)×100 |

自己資本比率は少なくとも30%程度は確保しておくことが目安となります。一般的には自己資本比率が低いほうが良いとされていますが、その一方で会社経営を自己資本に頼りすぎると企業の成長を阻むなどの問題も出てきます。

例えば、元手が多く必要な製造業や建設業などの場合は、自己資本比率は20%が目安となります。その一方、情報通信業など設備投資があまり必要ない業種の場合。自己資本比率が40%を超える企業も多くなります。

このように、自己資本比率は基本的には多いほど良いとされていますが、業種によって理想的なバランスは異なるということは理解する必要があるのです。

4-4.【安全性】負債比率

負債比率とは、自己資本に対する他人資本(負債)の割合を割り出す指標です。DEレシオ、レバレッジ比率、ギアリング比率とも呼ばれています。

負債比率は、返済義務のない自己資本と返済義務のある他人資本(負債)のバランスを見るうえで重要な指標です。負債比率は以下の計算式で表されます。

|

負債比率(%)=(負債÷自己資本)×100 |

負債比率は、原則的に低ければ低いほど優良とされています。

具体的には、数値ごとに以下のように評価されます。

|

負債比率 |

評価 |

|

100%以下 |

優良水準。返済能力に問題はない。 |

|

101~300% |

標準水準。無理のない県債計画であれば返済能力に問題はない。 |

|

301~600% |

要改善。改善を目指すことが一般的。 |

|

301~900% |

早急な改善が必要。 |

|

900%以上 |

直ちに改善必要。倒産の可能性がある。 |

このように、負債比率を割り出すことで経営状況に改善が必要か理解することができます。

ただし、負債比率は自己資本比率と同様、業種や成長段階によって水準が異なります。こちらもバランスを見ながら実際の経営状況を判断する必要があるのです。

4-5.【安全性】固定比率

固定比率は、会社が保有する資産のうち、固定資産が占める割合のことを指します。固定比率は以下の計算式で表されます。

|

固定比率(%)=(固定資産÷自己資本)×100 |

固定資産は流動資産と違い、長期的に使用するもの。短期間で返済を求められるものではありません。できるだけ自己資本で賄うことが理想とされています。

その状況を測るために用いるのが固定比率です。固定比率が100%を切っている場合、固定資産を自己資本で賄っている状況なので比較的安全な状況といえます。

もちろん、固定比率100%を超えることが必ずしも財務状況として悪いというわけではありません。目安として120%であれば問題ないと判断されることも多いです。

4-6.【安全性】固定長期適合率

固定長期適合率とは、自己資本と固定資産の関係をより細かく分析するための指標です。

固定比率が自己資本と固定資産のバランスを見るためのものだったのに対し、固定長期適合率は自己資本に固定負債を加えて計算します。

|

固定長期適合率(%)=固定資産÷(自己資本+固定負債)×100 |

固定負債とは、支払い期限が1年以内ではない長期借入金などの負債のこと。負債には短期的に返済の義務があるものと長期的に返済していくものがあります。

例えば固定比率が高かった場合でも、固定長期適合率が低い数値であれば、財務状況は安全と判断することができるのです。

具体的な目安としては、100%が基準となります。固定長期適合率が100%以下であれば問題ないでしょう。100%を超える場合でも120%以下に抑えることが望ましいと言えます。150%前後の数字であればすぐに改善する必要があるでしょう。

|

会計に関してのご相談はビジョン税理士法人にお問合せ下さい |

「経営や会計について相談できる人が欲しい」 「会社の業績を伸ばしたい」 「経営課題を解決したい」 このように考えている経営者様は多いのではないでしょうか? ビジョン税理士法人は税務や会計などの業務だけでなく、経営に関してのご相談にもお答えしています。 また、社員のモチベーションが上がる「経営計画書」や経営上の問題点を把握してキャッシュを最大化する「ビジョン式月時決算書」等、社長が経営を行う上で武器となるツールを提供しています。 詳しくは、「ビジョン税理士法人」までお問い合わせください。 |

5.まとめ

以上、この記事では純資産について詳しく解説してきました。純資産とは、「自分(会社)の純粋な利益」のこと。貸借対照表において右側に表される項目です。

その他、この記事では純資産について以下の内容を詳しく解説してきました。

|

この記事を読んで分かったこと |

|

純資産は決算時だけでなく、自社の経営状況を測る指標を計算するうえでも重要です。ぜひこの記事を、財務状況の理解のためにも生かしていただければ幸いです。

{kind=link}