財務三表とは、決算書の書類のなかでも特に重要な3つの書類の総称で、3つの書類とは以下のとおりです。

▼ 財務三表

|

「決算書を読めるようになりたい」

と考えているのなら、決算書を読む最初の一歩は財務三表を読めるようになることです。

財務三表には儲かる会社を作る“強力なヒント”が満載で、経営に活用しないのは大損といっても過言ではありません。

にもかかわらず、多くの経営者は“銀行提出用の書類”程度に捉えていて、財務三表を軽視している実態があります。非常にもったいないことです。

そこで本記事では「経営に活かすための財務三表」の視点から、財務三表を解説します。

| 本記事のポイント |

|

「財務三表について知りたい」

「財務三表を理解して、経営に役立てられるようになりたい」

…という方におすすめの内容となっています。

初心者向けの基礎知識から解説しますので、苦手意識を持っている方でも安心です。実践に役立つ知識を身に付けていきましょう。

目次

1. 財務三表とは?基礎知識

まずは「財務三表」とは何なのか、基礎知識から見てきましょう。

1-1. 財務三表とは損益計算書(P/L)・貸借対照表(B/S)・キャッシュフロー計算書(C/S)のこと

財務三表とは、決算書の中でも特に重要な以下の3つの書類の総称です。

▼ 財務三表

|

よく「決算書を読めるようになりたい」という声を聞きますが、決算書を読む第一歩は、財務三表、すなわち損益計算書(P/L)・貸借対照表(B/S)・キャッシュフロー計算書(C/S)を読めるようになることといえます。

1-2. 財務三表を読む目的

財務三表を読めるようになるためには、

「何のために読むか?」

という目的を明確にしておくのがおすすめです。

目的が明確であれば、目的に沿った視点で主体的に「知ろう」とする意志が芽生え、財務三表を読む力がメキメキ上達するからです。

財務三表を読む目的としては、基本的には以下の3つが挙げられます。

|

以下で詳しく見て見ましょう。

自社の状況を把握する

会社を経営しているのであれば、まずは「自社の状況を把握する」ことが財務三表を読む目的となるでしょう。

財務三表の中身についてはこの後で解説しますが、財務三表には今後の経営方針を決めるうえで重要な情報が詰まっています。

例えば、会社にキャッシュ(現金)はどれくらいあるのか、借入金の金額はいくらか、最低限死守しなければならない売上高はいくらか——、などの情報は、経営に欠かせない重要情報です。

現代では、新しい経営分析手法からデジタルツールまで多くの情報があふれていますが、まずは基本に立ち返り財務三表をキッチリ読めるようになること。

これが最も経営に効くといっても過言ではありません。

新規取引先の信用性を見極める

「新規取引先の信用性を見極める」目的でも、財務三表はよく活用されます。

もし、倒産リスクの高い会社と掛取引してしまい、代金を回収する前に取引先が倒産してしまえば、貸倒となり大きな損失を被ることになります。

特に大口取引の場合、倒産リスクのある会社との取引は自社の倒産リスクの増大に直結しますから、必ず避けなければなりません。

そこで有益なのが財務三表をチェックすることです。取引先担当者の言葉だけでは真実を知ることはできませんが、財務三表を見れば本当の財政状態を把握できるのです。

投資先の判断をする

株式投資をしている投資家にとっては、財務三表は投資先を判断するための情報の宝庫です。

財務三表を読めるようになると、企業の収益性や成長性を予測しやすくなるため、投資で利益を出しやすくなるのです。

実際に優れた投資家の多くは、財務三表を投資判断の有益なツールとして活用しています。

財務三表を「ただ読む」から「経営に活かす」へ。

自社の状況把握やリスク判断に直結する実践的な財務分析を専門家がサポートします。

「財務三表を読んでも、会社の未来が見えない…」と感じていませんか?

毎月作成する「ビジョン式月次決算書」で、

過去の数字を未来の経営戦略に活かすことができます。

2. 財務三表(1)損益計算書(P/L)の読み方

ここからは具体的に損益計算書(P/L)・貸借対照表(B/S)・キャッシュフロー計算書(C/S)の解説をしていきます。

まずは損益計算書(P/L)から見ていきましょう。

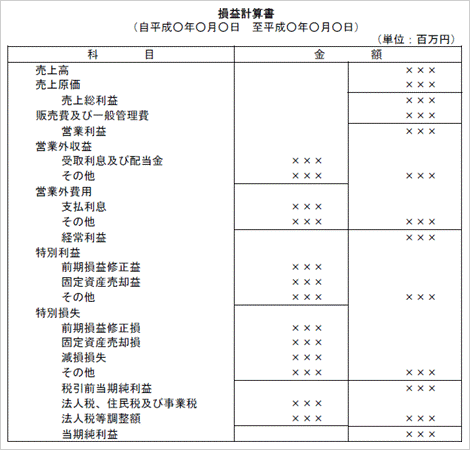

2-1. 損益計算書(P/L)とは何か

出典:J-Net21

出典:J-Net21

損益計算書(P/L)とは、一言でいえば「企業が1年間の活動を通していくら儲かったのか?」が記録された書類です。

“会社の1年間の成績表”といってもよいでしょう。

損益計算書に掲載されている情報は、大きく分けて3つです。

|

まずはこのシンプルな基本を押さえておきましょう。

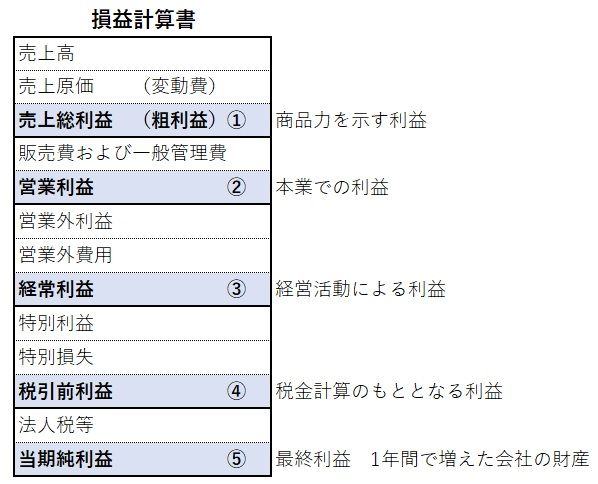

2-2. 損益計算書の5つの利益

前述の通り「収益・費用・利益」が書かれているのが損益計算書ですが、押さえておきたいのは損益計算書では、5つの利益が登場することです。

▼ 5つの利益

|

それぞれの利益が何を示すのか覚えておくと、損益計算書を見るうえで役立ちます。

それぞれの利益が何を示すのか覚えておくと、損益計算書を見るうえで役立ちます。

|

まずは上記の指標に従って、自社の損益計算書を見直してみましょう。

2-3. 損益計算書の見るべきポイント

損益計算書に掲載されている数値を使って分析するとさまざまな情報を得ることができますが、ここでは最初に覚えたいポイントを3つに絞ってご紹介しましょう。

|

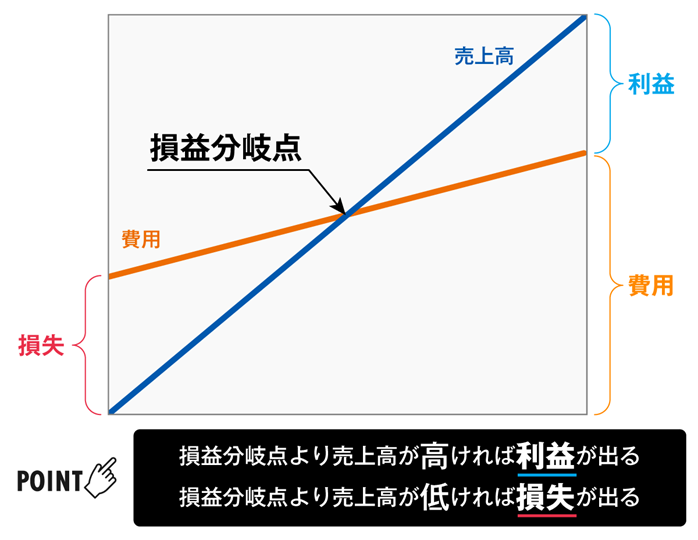

損益分岐点売上高

まず「損益分岐点売上高」です。損益分岐点とは、売上高と費用が収支トントンになって利益も損失も出ない(プラマイゼロ)の売上高になります。

損益分岐点売上高を見ると、損失を出さないために絶対死守すべき売上高がいくらなのか、わかります。

損益分岐点と実際の売上高の差が、(高い方へ)大きいほど、会社は安定的に利益を生み出せる状態です。

具体的な目安は以下の通りです。

▼ 損益分岐点売上高を評価する目安

|

では実際に損益計算書から、損益分岐点売上高を算出してみましょう。

損益分岐点売上高の計算式はこちらです。

|

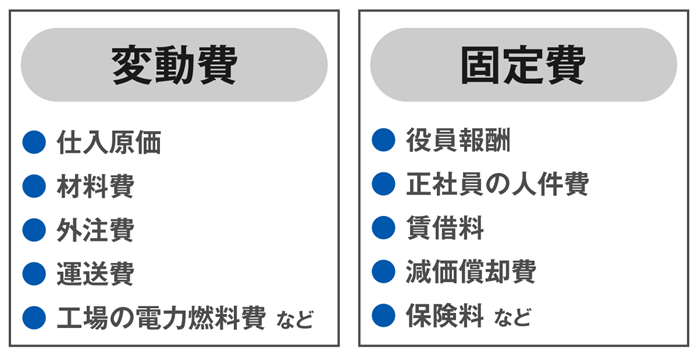

まずは損益計算書に記載されている費用の内訳を「固定費」と「変動費」に分けて、固定費はいくらなのか算出します。

|

固定費・変動費とは? 固定費…売上高が増減しても金額が変わらず一定の費用(地代家賃、給与、保険料など) 変動費…売上高の増減に連動して金額が増減する費用(商品仕入れ、外注費など) |

固定費が算出できたら、次は売上高総利益率(粗利益率)です。計算式は以下の通りとなります。

固定費が算出できたら、次は売上高総利益率(粗利益率)です。計算式は以下の通りとなります。

|

ここで例題に取り組んでみましょう。以下の例では、損益分岐点売上高はいくらでしょうか。

|

例題DATA

|

計算してみます。

|

計算例

|

上記の例では損益分岐点売上高が実際の売上高に対して【120%】と判明しました。

先に述べた通り、100%以上は危険水域ですから、早急に手を打たなければなりません。このように損益計算書を経営に活用していきます。

損益分岐点売上高について詳しくは以下の記事で解説しています。あわせてご覧ください。

あなたの会社は危険水域?

脱却のための固定費削減、利益率改善策をプロの視点で見つけます。

売上高経常利益率

次にチェックしたいのが「売上高経常利益率」です。

売上高経常利益率を見ると「効率よく利益を残せているのか?」がわかります。

売上高経常利益率の計算式はこちらです。

|

ここで例題です。以下の例では売上高経常利益率いくらでしょうか。

|

例題DATA

|

計算してみましょう。

|

計算例

|

上記の例では売上高経常利益率【3.75%】と算出できました。

この数字が高いのか?低いのか?の目安としては、全業種の平均がおよそ【5%】となります。3.75%は平均よりも低い水準です。

ただし、業種(粗利率の違い)によって適正な売上高経常利益率は変わってくるため、あわせて以下の目安も覚えておくとよいでしょう。

|

上記の例では、売上総利益は13,000千円ですから経常利益は売上総利益の【11%】となり、及第点と判断できます。

売上高増加率

最後に「売上高増加率」をチェックしましょう。

売上高増加率からわかるのは「会社が前年比でどれだけ成長したか?」です。

売上高増加率の計算式はこちらです。

|

例題を見てみましょう。

|

例題DATA

|

売上高増加率を算出します。

|

計算例

|

売上高増加率は【4%】と算出できました。この数字はどう評価すべきでしょうか。

ビジョン税理士法人で使っている目安をご紹介しましょう。

▼ 売上高増加率の目安

|

売上高増加率 |

評価 |

説明 |

|

15%以上 |

×危険水準 |

成長のしすぎは組織、管理面、人材不足、商品サービスの品質の低下を招き、トラブルが起きやすい(膨張拡大) |

|

8%〜15% |

◎優良水準 |

会社は着実に成長している(安定成長) |

|

2%〜8% |

○安全水準 |

会社の成長は、成長前半又は成長期の後半と思われる |

|

1%〜−10% |

×危険水準 |

ほぼ売上増加が止まり、業績が傾き始めている可能性がある |

|

−11%以下 |

××超危険水準 |

完全に成長が止まっている |

先の例題では売上高増加率【4%】という結果でした。上表に照らし合わせると「○安全水準」であることがわかります。

以上、損益計算書(P/L)の概要をご紹介しました

ここでご紹介した内容の詳細は「【決算書の読み方】経営に活かす損益計算書と貸借対照表の読み方」で解説しています。ぜひ続けてご覧ください。

加えて以下の記事もおすすめです。

3. 財務三表(2)貸借対照表(B/S)の読み方

次に「貸借対照表(B/S)」を見ていきましょう。

3-1. 貸借対照表(B/S)とは何か

出典:J-Net21

出典:J-Net21

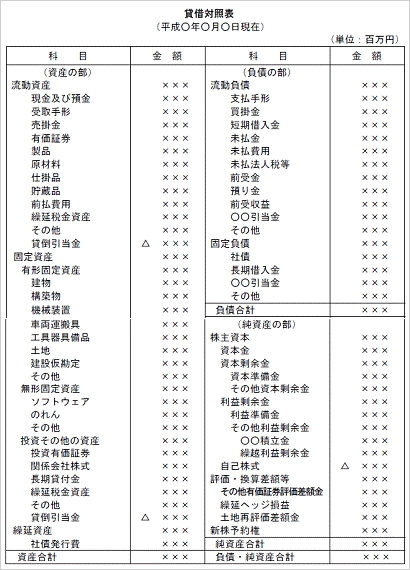

貸借対照表(B/S)とは、簡単にいえば「会社が持っている資産と、抱えている負債の一覧表」です。

貸借対照表を見ると会社の財政状態が一目瞭然ですから、

- 倒産しない会社なのか?

- 安全な会社なのか?

……がわかります。

貸借対照表に記載されている情報は3つです。

|

具体的な読み解き方は、次項で解説しましょう。

3-2. 貸借対照表の見るべきポイント

貸借対照表でまずマスターしたいのは、次の3つのポイントです。

|

以下で詳しく見ていきましょう。

手元流動性

「手元流動性」は、超短期的な資金安定性を測る指標です。

簡単にいえば「すぐに使えるお金が、会社にどれだけあるか」を示す指標が手元流動性です。自社の安全性を把握するために使います。

手元流動性の計算式は以下の通りです。

| 手元流動性=(現金預金+流動資産の有価証券) ÷ 月の売上高 |

例題を解いてみましょう。

|

例題DATA

|

計算例はこちらです。

|

計算例

|

【1.5】という数字が導き出せました。これは、現金預金と有価証券の合計額が【1.5ヶ月分】あるという意味になります。

手元流動性の数値が良いのか・悪いのか判断するうえでは、中小企業なら現金預金と有価証券の合計額が【1.7ヶ月以上】を目安にしてください。

前述の例題では【1.5ヶ月】ですから、手元流動性が低く、短期的な資金に問題ありと判断します。

手元流動性が低いと、会社が危機に陥ったときに倒産のリスクが高まります。慌てて資金調達をしようにも銀行融資には最低1〜2週間かかるためです。

いざというときに耐える力をつけるためには、安全な手元流動性をキープしなければなりません。

流動比率

次に見ておきたいのが「流動比率」です。

前述の「手元流動性」は超短期の資金安定性を測る指標でしたが、流動比率は手元流動性よりももう少し長いスパンの短期的な資金安全性を見ます。

計算式はこちらです。

|

例題を見てみましょう。

|

例題DATA

|

|

計算例

|

流動比率の目安としては、

- 100%を下回っていると危険

- 120%〜200%未満であれば健全

…といわれています。

例題では流動比率【180%】ですから、健全と判断できるのです。

自己資本比率

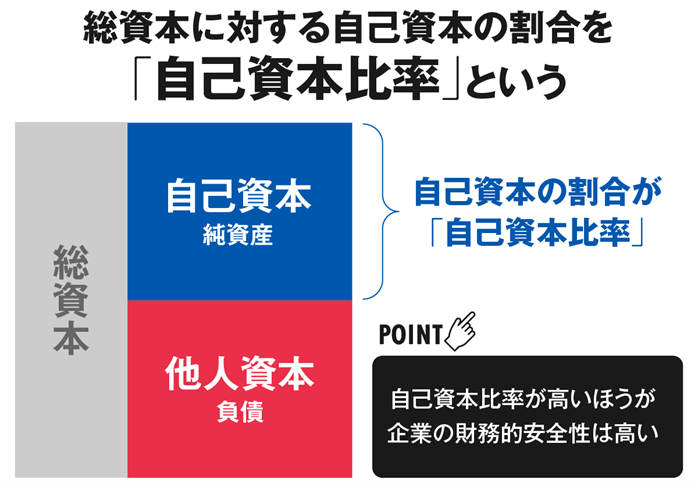

最後に「自己資本比率」です。自己資本比率を見ると、中長期的な資金の安定性がわかります。

自己資本比率の計算式はこちらです。

|

例題を解いてみましょう。

|

例題DATA

|

|

計算例

|

自己資本比率の目安は、以下を参考にしてみてください。

|

自己資本比率 |

判定 |

|

30%以上 |

△安定企業 |

|

50%以上 |

○優良企業 |

|

70%以上 |

◎超優良企業 |

例題では【57%】でしたから、優良企業であると評価できます。

自己資本比率は「自己資本比率とは?基礎知識・計算方法から低くなる原因まで解説」にて詳説していますので、あわせてご覧ください。

貸借対照表の見方については以下で詳しく解説しており、より深く知りたい方におすすめです。

4. 財務三表(3)キャッシュフロー計算書(C/S)の読み方

最後に「キャッシュフロー計算書(C/S)」を解説します。

4-1. キャッシュフロー計算書(C/S)とは何か

出典:J-Net21

出典:J-Net21

キャッシュフロー計算書(C/S)とは、「会社の現金預金がどれくらい増えたのか・減ったのか」を計算した書類です。

キャッシュ(=現金)のフロー(=流れ)という名前の通りで、キャッシュフロー計算書を見るとお金の流れがわかります。

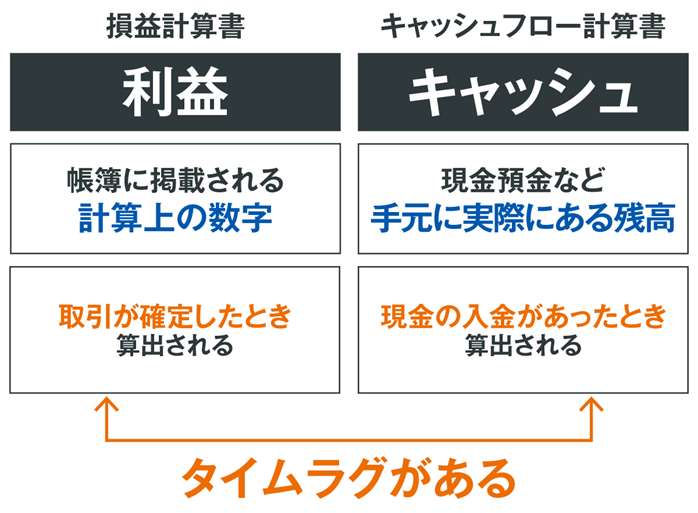

4-2. 損益計算書で利益が出ていても倒産することがある(黒字倒産)

会社の損益は、前述の通り“損益計算書”を見ればわかります。

しかし、損益計算書とは別にキャッシュフロー計算書が重要となるのは、損益計算書からは実際に手元残っている現金・預金はいくらなのか?は見えないからです。

損益計算書に記載されている利益は帳簿に記入される計算上の数字で、取引が確定した時点(実際に入金されるよりも前)の時点で利益計上されます。

このタイムラグによって起きるのが「黒字倒産」です。損益計算書上では利益が出ていて黒字にもかかわらず、現金として手元資金に入金されるまでの間に資金ショートし倒産することを「黒字倒産」といいます。

キャッシュフロー計算書は、帳簿上の利益ではなく手元に実際にある現金を把握するために有益な資料です。

※黒字倒産について詳しくは「黒字倒産とは?黒字なのに倒産する原因と今すぐ実践すべき予防策」もご覧ください。

4-2. キャッシュフロー計算書の見るべきポイント

キャッシュフロー計算書を分析する際には、

「どこに問題点・課題・リスクがあるか?」

という視点でチェックしていきます。

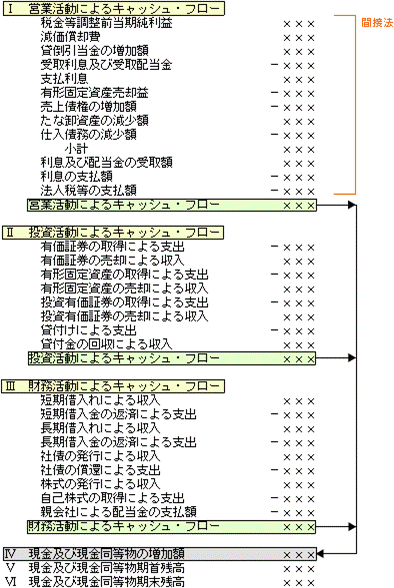

キャッシュフロー計算書は「営業/投資/財務」の3つに分かれています。

|

営業キャッシュフロー |

会社の本業に関わるキャッシュフロー |

|

投資キャッシュフロー |

会社の設備投資に関わるキャッシュフロー |

|

財務キャッシュフロー |

会社の資金調達に関わるキャッシュフロー |

それぞれの金額を確認してどこに問題があるか把握し、問題があるキャッシュフローを詳しく確認するという流れで見ていくと良いでしょう。

具体的なチェック方法は「キャッシュフロー計算書とは?会社のキャッシュの流れを読み解く方法」にて解説していますので、あわせてご覧ください。

「黒字なのに資金繰りが不安…」そんな悩みを抱えていませんか?

利益だけでなくキャッシュフローまで網羅した、

専門家による「月次決算書」作成サービスをご検討ください。

5. 財務三表を経営に活用するために

財務三表を経営に活用するためには、財務三表を「決算や銀行提出用の書類として作らなければならない書類」と捉えるのをやめることで

財務三表には、より良い経営のためのヒントが詰まっています。

「利益の出る会社、儲かる会社」にするための分析資料として、これ以上の書類は存在しないといっても過言ではありません。

「学んではいるけれど、イマイチ読み方がわからないな……」

という方は、一度プロのコンサルを受けてみるのもおすすめです。

ビジョン税理士法人では、財務に強い会社になるための90分間無料コンサルをご提供しています。詳しくは以下のリンクからご確認ください。

6. まとめ

財務三表とは、

- 損益計算書(P/L)

- 貸借対照表(B/S)

- キャッシュフロー計算書(C/S)

の総称です。

決算書の書類のなかでも特に重要度の高い3つの書類をまとめて財務三表と呼びます。

財務三表を読む目的は大きく分けて3つです。

|

財務三表には、儲かる会社を作るための有益なヒントが満載です。本記事では、それぞれの読み方を、ポイントを絞ってお伝えしました。

財務三表を経営分析資料として最大限に活用し、会社の成長につなげていきましょう。