運転資金

会社の経営において基本的な言葉ですから、ご存じの方も多いでしょう。

とはいえ、運転資金は「会社の事業に必要なお金」という単純なものではありません。

給与、家賃、仕入など日常的な支払いに必要なのは「運転資金」です。

一方で、事業に使う店舗の工事費や車の購入費などの支払いには「設備資金」が必要になります。

このように会社の事業に必要なお金と言っても、性質が異なるのであれば分けて考える必要があるのです。

この記事では、運転資金の性質や種類に加えて、不足させないために必要なことをお伝えします。

運転資金についての理解を深めて、良い会社づくりを進める手助けになれば幸いです。

目次

1.運転資金は、事業の日常的な支払いで必要なお金

運転資金とは、会社の事業で日常的に発生する支払いのため、必要になるお金です。

事業を行っていると、従業員の人件費、事業所の家賃、仕入、原材料費、など様々な支払いが日常的に発生します。

それらの支払いが止まってしまったら、会社の事業もまた止まってしまうので、十分な量の運転資金を確保して支払いに対応するわけです。

1-1 人件費や仕入など、運転資金で支払うもの

具体的に運転資金で支払うものが何を指すのか、事業によって異なる所がありますが、基本的には次のようなものになります。

人件費、地代家賃、保険料、リース料、減価償却費、水道光熱費、仕入、原材料費、外注費、荷造運賃

わかりやすい例として、飲食業の場合

・人件費

・店舗の家賃

・食材の仕入

・水道光熱費

などが該当します。

つまり、運転資金が不足するということは

・従業員に給与を払えない

・家賃を滞納する

・食材を仕入れられない

・電気、ガス、水道を止められる

ことにつながるので、事業が止まってしまいます。運転資金が「会社の事業で日常的に発生する支払いのため、必要になるお金」との意味合いがご理解いただけると思います。

|

※運転資金は、会社の事業を運転するために必要な資金、その名の通りであることがわかると思いますが、そもそも何故、運転資金という考え方があるのでしょう? 確かに、事業に見合った売上が出ていれば、会社に必要な支払いに困ることは無いはずです。 しかしながら、日本の商慣習では料金後払いの「掛取引」という形が一般的です。 事業を回すために、だいたいいくらぐらい必要なのか知る事が重要ですが、そのための大まかな計算式もあります。 運転資金=売掛金(未回収の売上)+在庫-買掛金(未払いの支出) |

1-2 似ているようで全く異なる「運転資金」と「設備資金」

会社が事業を行うために必要なお金には、「運転資金」以外に「設備資金」もあります。

設備資金は、建物・機械・車など設備の購入の際に支払うため、必要になるお金です。

このような設備を購入するのは開業時が多いと思います。

他にも、事業を拡大するときに追加の設備を購入する、古くなった設備を買い替える、といった具合に、不定期である程度まとまった金額が必要になるのが、設備資金です。

つまり、日常的な支払いで必要になる運転資金とは性質が異なるわけです。

(補足しますと、運転資金と設備資金は、ランニングコストや初期コストとは意味合いが少し異なります)。

飲食業を例に、下の表のように運転資金と設備資金を並べてみると、違いがよくわかると思います。

| 運転資金で支払うもの | 設備資金で支払うもの |

| ・人件費 | ・店舗の敷金、保証金 |

| ・店舗の家賃 | ・店舗の内装工事費 |

| ・食材の仕入 | ・厨房の機器、客用テーブル、椅子など備品購入費 |

| ・水道光熱費 | ・配達に使用する車の購入費 |

自宅の内装工事費や、自家用車の購入費など事業とは関係ない物の購入費は、設備資金に含まれません。

|

※資金調達で融資を申し込まれた金融機関は、使い道が異なる資金を分けて考えて別々に扱うため、運転資金と設備資金で線引きするという事情もあります。 設備資金は、投資の回収まで長期間が見込まれるため、金融機関も返済を含めて長い目で見るものです。 一方、運転資金は今現在の事業を回すためのものなので、金融機関が設定する返済期間も比較的短めです。必要な金額は、前記の 金融機関が運転資金と設備資金を別々に扱う事情が理解できたと思います。なお、この資金調達の話は3-2でも後述いたします。 |

2.運転資金、主な4つの種類

この章では、運転資金の中から主な4種類を見ていきます。

| 運転資金の種類 | 必要になる時 |

| 経常運転資金 | 常に |

| 増加運転資金 | 売上が増えた時 |

| 減少運転資金 | 売上が減った時 |

| 季節運転資金 | 季節で変化が大きい時 |

「経常運転資金」はまさに普通の運転資金そのものです。

そして「増加運転資金」「減少運転資金」「季節運転資金」の3つに共通しているのが、大きな変化に対応するために、経常運転資金だけでは足りない状況で必要な運転資金です。

2-1 いつも必要になる「経常運転資金」

運転資金は、人件費や家賃、仕入など事業を行うため日常的な支払いに必要な資金ですから、その「経常」というだけあって、事業を行う際にはいつも必要になる運転資金が「経常運転資金」です。

「経常運転資金」はまさに普通の運転資金そのものと言えるのです。

2-2 売上が増えた時などに必要になる「増加運転資金」

売上が伸びると、仕入や原材料費などもまた必要になりますし、事業の拡大を進めるために従業員を増やしたりすると人件費も大きくなります。このような、経常運転資金だけでは足りなくなってしまうため必要になる運転資金を「増加運転資金」といいます。

順調に売上が伸びている、事業が拡大しているときに増加運転資金が必要になるわけですから、基本的には歓迎すべき事です。

|

※急な売上増加は、黒字倒産のリスクもある この増加運転資金に関連して注意したいのが、急な売上増加や事業の急拡大です。 売上が急に増える、事業が急拡大するのは喜ばしい事なのに、それが運転資金不足につながってしまう…奇妙に思われるかもしれませんが、売上が急増する=仕入も急増しすぎて、増加運転資金が足りなくなるわけです。 十分な増加運転資金を準備していれば避けられる事ですが、場合によっては、黒字倒産のリスクを考えて、受注を断る・後ろ倒しするなどの対応を取る、慎重な判断が求められることもあります。 |

2-3 売上が減った時に必要になる「減少運転資金」

売上が減ったとしても、従業員への給与や家賃などの支払いを止めるわけにはいきません。

売上が減った状況で支払いの穴埋めとして経常運転資金だけでは足りない場合に、売上の落ち込みから回復するまでの“つなぎ”のために必要なのが「減少運転資金」です。

減少運転資金が必要になるということは、経営の立て直しが必要な状況ということになります。ここで手当てを誤ると倒産の危険性もあるわけです。

2-4 季節によって変化が大きいと必要になる「季節運転資金」

事業に関連して、季節によって変化が大きい状況があります。2つの具体例を挙げてみましょう。

・水着販売店で考えてみると、売上は夏場が圧倒的に大きく、夏場に備えて仕入も大きくなります。その一方、夏場以外の時期は売上が落ち込みます。夏場に備えての仕入と、売上が落ち込む時期に経営し続けるための運転資金が必要になるわけです。

・業種に関係なく夏と冬の賞与で人件費が増える事も、通常以上に運転資金が必要になる要因です。

このように、季節によって変化が大きい状況への対応に必要な運転資金が「季節運転資金」です。基本的に毎年同じ季節の事なので、事前に想定して対応するために準備する運転資金という性質が強いです。

3.運転資金を不足させないために必要なこと

そもそも、運転資金を不足させないために必要なこととは何でしょう?

単純な話ですが、資金に余裕を持つことが一番の対策で、これはもう経営全般にも言える事です。

この章では、資金に余裕を持たせる方法について2つの方向から見ていきます。

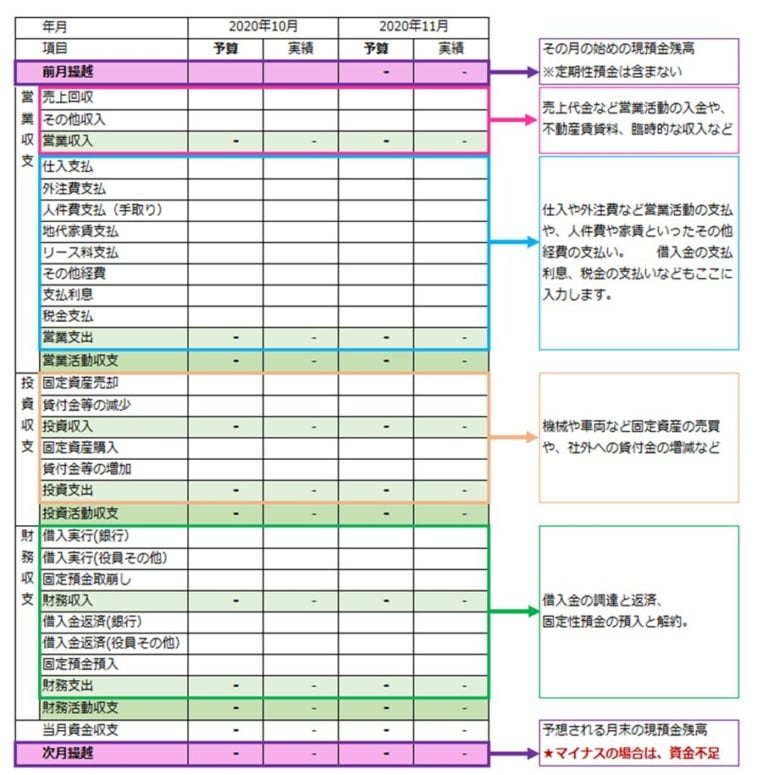

3-1 資金繰り表の作成

必要な運転資金を大まかに計算する方法は色々と紹介されているものですが、結局のところ資金繰り表を作成して、今後の資金がどう推移するのか、会社の現状を適宜把握することが大切です。

【資金繰り表のイメージ】

具体的な方法は、こちらの記事を参考にしてください。

資金繰り表とは?資金繰り改善のために知るべき資金繰り表の作り方

紹介している記事の方法は、なかなか手間がかかるものではありますが、しっかりと自社の資金の流れを把握することが、運転資金のやりくりの早道なのです。

※確保しておきたい運転資金の目安

資金繰り表の記事中でも言及していますが、最低でも運転資金のうち3ヶ月分の人件費、家賃などが常に賄える状態が望ましいです。それだけあれば、もし売上が全くなくなったとしても、会社を維持しながらなんとか手立てを講ずる時間を持つことができるからです。

3-2 適切な資金調達

資金に余裕を持つには、資金調達が大切であることは言うまでもありません。

資金調達の方法には、次のように様々なものがあります。中には中小企業に無関係そうなものが含まれているかもしれませんが、運転資金が不足して事業が止まるリスクへの備えとして、あるいは事業を進める上でも、数々の資金調達方法を心得ておくことは損ではありません。

▼ 資金調達の方法

|

方法 |

概要 |

|

資産の売却 |

事業の運営に支障がない資産を売却する |

|

ファクタリング |

売掛債権を売却して現金化する |

|

不要在庫の処分 |

過剰在庫や不要在庫を引き取り業者に売却する |

|

セール&リースバック |

必要な資産を売却し、その後はリースして使い続ける |

|

権利の売却 |

特許権や著作権、商標権、営業権などの権利を売却する |

|

金融機関からの融資 |

銀行や信用金庫、ノンバンクなどから資金を借り入れる |

|

公的融資 |

政府系金融機関や地方自治体で資金を借り入れる |

|

社債 |

投資家や個人向けに会社の債券=社債を発行する |

|

公募増資 |

上場している企業が、新たな株式を発行 |

|

株主割当増資 |

既存の株主に対してのみ新株を発行する |

|

第三者割当増資 |

特定の第三者に新株の権利を割り当てる |

|

新規公開株 |

未上場の企業が上場して株式を発行する |

|

転換社債型新株予約権付社債 |

株式に転換できる社債を発行する |

|

ベンチャーキャピタル |

ベンチャーキャピタルから出資を受ける |

|

エンジェル投資家 |

個人投資家から出資を受ける |

|

クラウドファンディング |

事業計画をインターネット上に公開して、賛同する人から出資してもらう |

|

M&A |

他企業に吸収や合併してもらう |

参考:資金調達はどうする?18の方法とメリット・デメリットを徹底解説

この中から、運転資金に関連して何点か注意すべきことを挙げておきます。

・融資全般に言える事ですが、「運転資金名目で多く借りて、他の目的に転用する」「他の目的で借りた資金を、運転資金に転用する」ことは厳禁です。

例えば1-2でも触れましたが、設備資金は、金額の大きい設備投資となると厳密な審査になりますが、投資の回収まで長期間が見込まれるため、金融機関も返済を含めて長い目で見るものです。

一方、運転資金は今現在の事業を回すためのものなので、金融機関が設定する返済期間も比較的短めです。

このように運転資金と設備資金は性質が全く異なるので、「事業に使うお金だから同じだろう」と考えず、きっちり線引きする必要があるのです。

目的外の転用は金融機関からの信用を失い、その後の融資の審査が厳しくなる、最悪の場合は融資を受けられなくなる可能性もあるのです。

・公的融資は、手続の手間や審査の時間などで使いにくい所がありますが、比較的低金利で利用できます。

・地方自治体からの融資は、自治体によって内容も基準も異なりますし、「中小企業の運転資金向け」などと目的が絞られている場合もあるので、事業所所在地の自治体ホームページなどをよく確認してみましょう。

一例として、弊社所在地の横浜市の例を載せておきます。

・在庫処分で資金調達というのは、しっくり来ないかもしれません。事情にもよりますが、売れ残っての在庫では、処分したところで二束三文にしかならず、運転資金の足しにもならないと思いがちです。

しかしながら、在庫は存在するだけで管理費などの費用がかかります。管理費などの費用も運転資金に含まれていますから、在庫処分は運転資金の節約にもなるというわけです。

資金調達については、種類も多くて迷いやすい所でしょう。

資金調達について詳しくは、以下の記事もあわせてご覧ください。

さいごに

以上、運転資金について見てきました。

運転資金とは、会社の事業で日常的に発生する支払いのため、必要になるお金です。

事業に使うお金ながら、設備資金とは性質が異なります。

運転資金は事業を行う際にはいつも必要になりますが(経常運転資金)、大きな変化がある局面でより必要性が高まります(増加・減少・季節運転資金)。

そして、資金繰り表を活用して運転資金の流れを確認し、適切な資金調達で必要なだけの運転資金を確保することが大切です。

このように手立ては理解できても、運転資金に関する悩みは多くの経営者に共通しているのではないでしょうか?

そこで、経営者おひとりで悩まれるよりも、経営に通じた税理士に相談することをおすすめします。

ビジョン税理士法人は、経営計画書と月次決算書を活用して経営に強いだけでなく、銀行OBによるアドバイスに基づき、金融機関との付き合い方にもノウハウを持っています。

ぜひご相談ください。

参考:資金繰りとキャッシュの根本問題からサポートする税理士法人