多くの中小企業にとって、最大の悩みは資金繰りでしょう。

実際、資金繰りに頭を悩ませ、目の前の仕事に精いっぱいで経営に専念できない会社が少なくありません。

そんな会社にお勧めしたいのが、資金繰り表の作成です。

やや手間がかかることは確かですが、資金繰り表で会社の体力と言える資金を明らかにすることで、資金繰りの改善だけでなく、会社を利益の出る体質へ導き、手持資金の最大化を期待できます。

この記事では、400社以上の中小企業の顧問先、倒産割合が1%以下(2023年4月現在)と、中小企業サポートに強いビジョン税理士法人が、資金繰り表の作り方と活用法を中心に、より専門的な内容まで踏み込んで詳しくお伝えします。すぐに使えるフォーマットも用意してあります。

資金繰りの悩みを解消し、経営を改善する手助けになれば幸いです。

目次

1 資金繰り表は会社の経営に必要不可欠なツール

1-1 資金繰り表とは?

資金繰り表とは、会社の 「体力」 を 「見える化」 するツール、です。

会社の「体力」とは、ズバリ「お金(資金)」 です。

会社の経営を継続していくには、資金が円滑にまわりつづけなければなりません。

今後、資金がどのような推移をたどるのかを把握することは、経営にあたって最重要事項です。

会社を興してから蓄積した利益や、その利益が形を変えた資産も、会社が備えている体力といえますが、土地や建物などといった今すぐ動かせない資産では、いざというときに会社を守れません。

例えば、売上が下がって手元に現金がはいらなくなった場合、次の売上につなげるための仕入れの代金や、社員の給与といった、会社の経営と信頼にかかわる支払をするには、手元の現金が頼りとなります。

いかなる状況でも、会社の経営を回すのは現金であり、現金がなければ、会社は存続できないのです。

では、経営の継続に不可欠な将来の資金の情報は、何から得ればいいのでしょうか?

それは、現状をリアルタイムに把握しつつ将来の資金の状態を予測する情報を与えてくれる「資金繰り表」です。

預金通帳からは、現在の残高しかわかりませんし、決算書からは、決算日の資金の残高と過去1年間の損益という結果しかわからず、将来のお金の状態まではわかりません。

資金繰り表は、会社の活動から発生するすべてのお金の出入りの時期や金額を見える化し、現在から将来にかけてのお金の状態を一目で教えてくれるツールなのです。

1-2 資金繰り表が必要な たった一つの理由

資金繰り表が必要な理由。 それは、たった一つ。

会社の体力を見極め、体力増強を図れるから、です。

資金繰り表は、税務署や外部へ提出する決算書などとは違い、資金計画を立てるための内部資料のため、作成していない中小企業も少なくありません。

しかし、会社の経営に必要な資金計画のための情報は、先ほども申しましたが、決算書や他の会計資料からは得られないのです。

決算書からは過去の情報しか見えず、月次の残高試算表からも正確なお金の動きは見えてこないため、それらの会計帳簿とは別に、お金の管理をすることが必要になってくるのです。

会社の経営を、会社の体力もわからず感覚だけで行うのは、とても怖いことです。

頭の中だけでどんぶり勘定をしていると、予測の甘さから思わぬ資金ショートを起こしかねません。

資金を円滑にまわすためには「いつの時点で、どれだけの資金が必要なのか」を把握することが重要です。

会社の現在の体力と、未来の体力を把握することで、さまざまな問題点が浮かび上がり、必要に応じた迅速な対応が可能となっていくのです。

それら事前の対応により不測の事態に備えることもできようになります。

体力がなければ増強する、足りていればより骨太の経営をするための手立てを打つ、その判断材料となるのが、「資金繰り表」です。

「資金繰り表」を作ることで、計画的に安定した経営を行うことができるのです。

1-3 資金繰り表を作ると実現できる3つのこと

資金繰り表を作ると、次のことが実現できます。

・資金ショートを防ぐ

会社のお金の出入りを、実際の動きでとらえられるため、いつ資金が足りなくなるのか把握することができ、突然の資金ショートを防げます。

会計の処理では、売上や仕入は取引をしたときに認識しますが、実際のお金の流れとは一致していないことが多くあります。

たとえば掛取引の場合、実際の入金や支払は、取引した時と同じではないため、会計の帳簿では利益がでているはずなのに、手元には利益ほどのお金がない、といったずれが生じます。

会計の帳簿以外に、資金繰り表をつくることにより、このずれによる資金残高の誤った認識を回避し、実際のお金の動きを把握することで、資金不足の場合は融資を受けるなどの事前の対応が可能となります。

・財務体質の改善 (恒常的な資金不足の解消)

資金繰り表を作って終わりにせず、定期的に予定と実績の検証をし、財務の悪化原因を分析する、そして根本から対処していくことを繰り返すことで、財務体質が改善されます。

主な財務の悪化原因は、

- 売上債権の回収期間の長期化

- 仕入債務の決済状況

- 棚卸資産の保有期間の長期化(不良資産化)

などです。

それぞれの原因のチェックの仕方、対策は、後述(3 資金繰り表を有効に活用するための4つのチェックポイント)します。

原因にあった対策をしていくことで、恒常的な資金不足を解消し、財務体質を改善することが可能となります。

・利益構造の改善により保有する現金の最大化を図る

資金繰り表では、会社の利益構造も見えてきます。

資金繰りの改善とともに、利益構造の改善策も検討し事業計画(販売計画、利益計画など)を見直し、それぞれを行動計画に落とし込み実行することによって、本業での資金の増加を目指し、保有する現金の最大化を図ることができます。

2 資金繰り表の作り方

会社の未来を握る「資金繰り表」。

では、どのように作ればいいのでしょうか?

次の3つのStepを順に進んでいけば、あなたの会社の資金繰り表が完成します。

では、さっそく資金繰り表を作っていきましょう。

2-1 フォーマットを手に入れよう

まずは、資金繰り表をダウンロードします。

ここでは、「うちの会社は、資金にすごく余裕があるわけではないけど、切羽詰まっているわけではない」という会社さん向けの資金繰り表を使います。

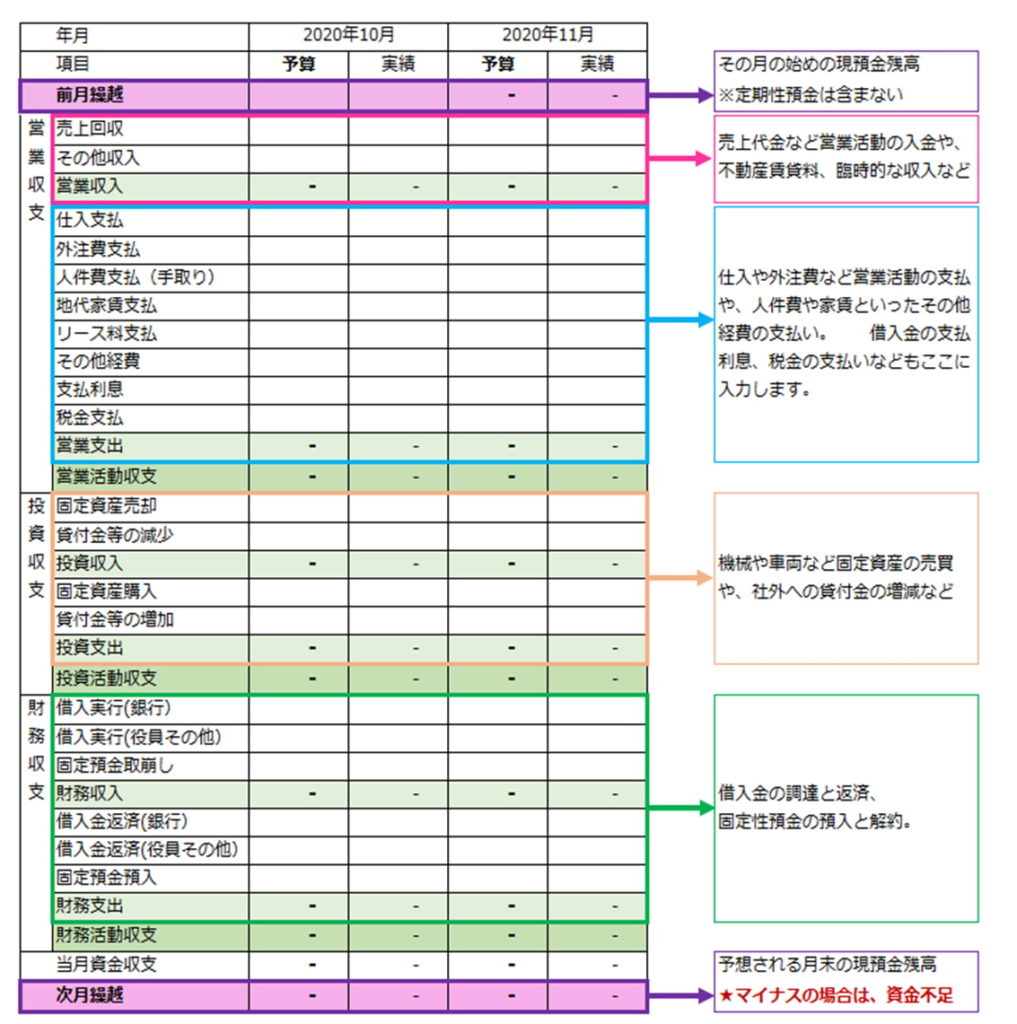

大まかな構成は、次のようになっています。

横軸:月単位で予算と実績を見ることができる

縦軸:月初の現金残高 ・・・「前月繰越」

当月のお金の出入り・・・「営業収支」、「投資収支」、「財務収支」

月末の現金残高・・・「次月繰越」

Point

「月の半ばのお金の動きも見たい」という会社さんは、週次/5-10日資金繰り表を、「うちの会社は、かなり切羽詰まっていてピンチ!」という会社さんは、日単位で管理できる「日繰り表」を使ってください。

2-2 書類を用意しよう

次に、入力するための資料を用意します。

- 預金通帳 : 会社のすべての口座の通帳を用意しましょう。

- 現金出納帳 : 作成していなければ、手許の現金の残高を確認してください

- 借入金返済予定表 : 借入金がある場合、すべての借入金の返済予定表を用意しましょう。

- 売掛金台帳 : 売掛金の残高と入金予定をしるため、売掛金の台帳を用意しましょう。台帳を作成していなければ、売上請求書を直近3~6カ月分用紙しましょう。

- 買掛金台帳 : 同じく買掛金、あるいは外注費の台帳も用意します。こちらも台帳を作成していなければ、仕入や外注請求書、直近3~6か月分を用意しましょう。

- 賃金台帳 : 給与や天引きする社会保険料、源泉所得税の確認をします。給与明細でもOK。

他の書類は、入力しながら必要があれば、そろえていきましょう。

Point

月次残高試算表をリアルタイムで作成されている場合は、そこから数字を拾って入力していくことができます。

税理士と顧問契約していても、毎月、月次残高試算表は作成してもらっていない。試算表をもらえるのは、良くて3ヶ月に1回... そんな会社さんは、上記の資料から入力していきましょう。

2-3 入力してみよう

では、いよいよ、資料をもとに、資金繰り表に金額を入力していきます。

入力する際に見る資料と、数値は、下表を参考にしてください。

入力の工程は8つです。

- スタートの現預金残高を入力する

- 資金繰り表の「前月繰越」へ転記する

- 売上の入金を入力する

- 資金繰り表の「売上回収」に転記する

- 仕入や経費の支払いを入力する

- 資金繰り表の「仕入支払」「外注支払」へ転記する

- その他の支出項目を資金繰り表へ入力する

- その他の収支項目を資金繰り表へ入力する

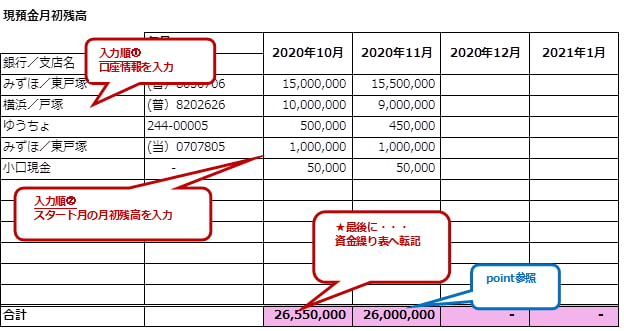

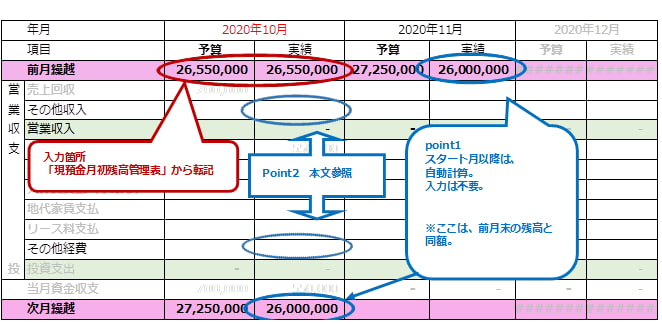

2-3-1 スタートの現預金残高を入力する

まずは、資金繰り表のスタート月を決めましょう。

思い立ったが吉日、今月から始めてみましょう。

資金繰り表のスタート月が決まったら、スタート時点の現預金残高から入力しましょう。

- 入力順① : 預金通帳と現金出納帳から、スタート月の月初の残高をすべて洗い出します。

(現金出納帳を作成していない場合は金庫の現金を数えましょう) - 入力順② : すべての残高を確認したら、現預金月初残高管理表に入力します。

- 最後に : 現預金月初残高管理表のスタート月の合計額を、資金繰り表の予算と実績「前月繰越」へ転記します。

※予算、実績の両方へ同じ金額を転記

Point

スタート月以降は、この合計額と、資金繰り表の実績の「前月繰越」とあっているか確認。

※資金繰り表のスタート月以降「前月繰越」は自動計算のため入力は不要です。

※合計額と資金繰り表が合わない場合は、資金繰り表の営業収支「その他収支/支出」で調整してください(→Step3-4)

2-3-2 資金繰り表の「前月繰越」へ転記する

- 入力箇所 「現預金月初残高管理表」よりスタート月の合計額を転記する。※予算、実績ともに同じ金額を入力する。

Point1

スタート月以降は、自動計算のため入力は不要です。

※「現預金月初残高管理表」の同じ月の合計とあっているか確認します。

合わない場合は、point2を参照してください。

Point2

point1で、実績の月初残高が、「現預金月初残高管理表」の同じ月の合計と合わない場合は、前月の実績の入力に誤差があります。

誤差の箇所がわからない場合は、営業収支の「その他収入/経費」で調整してください。 (→2-3-5)

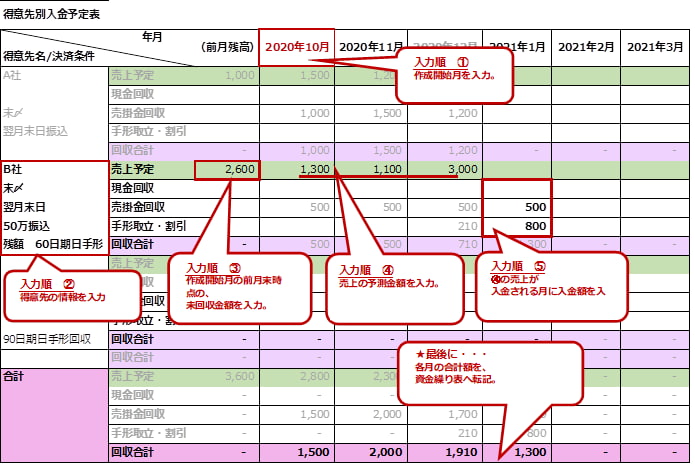

2-3-3 売上の入金を入力する

取引先別入金予定表へ入力します。

- 入力順① : 作成開始月を西暦/月と入力。(例 2020/10)※次月以降は、自動で表示されます。

- 入力順② : 得意先の情報(社名、決済条件)を全て入力。※欄が足りない場合は、シートをコピーするか、行を足してください。

- 入力順③ : 作成開始月の前月末時点の未回収金額を入力。※売掛金台帳の前月末残高、又は、代金未回収の請求書合計。

- 入力順④ : 売上の予測金額を入力していく。 ※未確定要素が大きく見積もりが難しい場合は、少なめに入力しましょう。

- 入力順⑤ : 入力順④で入力した売上を、決済条件に合わせ、入金予定の月に入金額を入力。

※現金で即時回収の場合は、「現金回収」欄へ。

※翌月以降に振込、クレジット等で回収の場合は、「売掛金回収」欄へ。

※手形の場合は、取立または割引く月に「手形取立・割引」欄へ。 - ★最後に : ①~⑤の入力が終わったら、各月の合計額を、資金繰り表の「売上回収」に転記します。

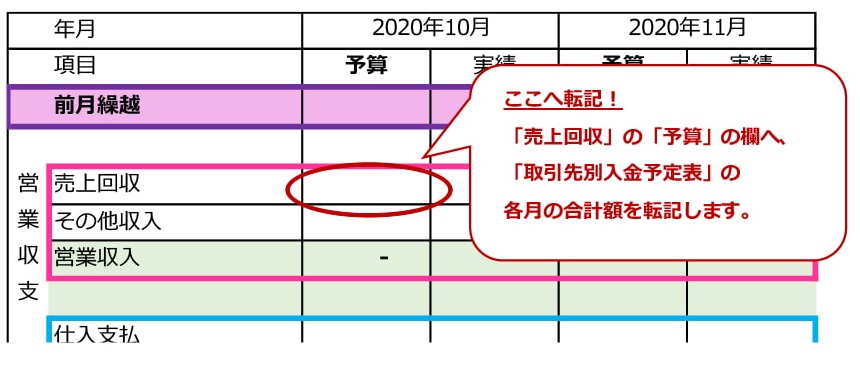

2-3-4 資金繰り表の「売上回収」に転記する

Point

- 売上は、実際の入出金時に入力します。

会計処理では、商売が成立した時に売上があったこととしますが、資金繰り表では、お金の流れに沿って、実際に入金や支払した時に入力していきます。 - 消費税込みの金額で入力します。

税抜き経理をされている場合は、税込みに直してから入力してください。

2-3-5 仕入や経費の支払いを入力する

2-3-3の取引先別入金予定表の入力手順は同じです。

取引先を、仕入先、外注先と読み替えてください。

外注先が個人事業主の場合、支払う報酬のうち、源泉所得税を差し引いた支払額を入力します。

預かった源泉所得税は、支払(納付)月が違うため、「税金支払管理表」に入力したうえで、他の税金と合わせて、資金繰り表へ転記します。 (※2-3-7の表を参照)

2-3-6 資金繰り表の「仕入支払」「外注支払」へ転記する

Point

- 売上と同様に仕入も、実際の入出金時に入力します。

会計処理では、商売が成立した時に仕入があったこととしますが、資金繰り表では、お金の流れに沿って、実際に入金や支払した時に入力していきます。 - 消費税込みの金額で入力します。

税抜き経理をされている場合は、税込みに直してから入力してください。

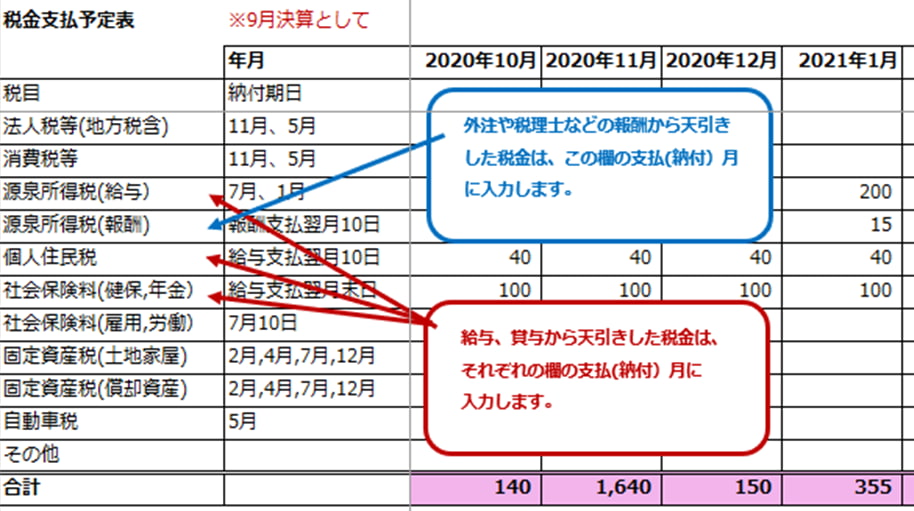

2-3-7 その他の支出項目を資金繰り表へ入力する

・家賃やリース料など固定金額の経費はその額を、資金繰り表のそれぞれの項目へ入力します。

・給与、賞与、退職金等は資金繰り表「人件費支払」へ、差引支給額(手取り額)を入力します。

給料から天引きする源泉所得税、個人住民税、社会保険(健保、年金)は、それぞれの支払(納付)月に入力するため、「税金支払管理表」に入力してから資金繰り表へ転記します。

・各種税金および給与から天引きする源泉所得税、個人住民税、社会保険(健保、年金)は、「税金支払管理表」に入力してから、資金繰り表の「税金支払」へ転記します。

法人税や消費税などは、予定納税がある場合、入力漏れのないように注意してください。

・借入金の返済がある場合、返済利息のみを、資金繰り表の「支払利息」の欄へ入力します。

(返済元金は、2-3-6で資金繰り表の「借入金返済」へ入力します。)

・光熱費や通信費など月によって変動のある経費は、平均的な金額(季節変動も織り込んで)を、月々の概算を資金繰り表の「その他経費」へ入力します。

クレジットカードで支払う経費は、支払月に注意してください。

Point

- 全ての項目を、「予算」の欄に入力します

- 試算表から金額を拾う場合は、減価償却費は含みません。(資産購入時点で支払が済んでいるため)

- 資金繰り表の実績欄の前月繰越、次月繰越の金額が、現預金月初残高管理表の合計額と合わない場合は、前月実績の入力に誤りがあります。

原因箇所を修正するか、わからない場合は、「その他収入」 「その他経費」してください。

2-3-8 その他の収支項目を資金繰り表に入力する

- 投資収支は、機械や車両など固定資産の売買を予定している場合は、予定の欄へ入力します。

予定がない場合は、入力しません。 - 財務収支は、借入金や固定預金(定期預金など)の動きがある場合、予定の欄へ入力します。

借入金の返済がある場合は、返済元金を資金繰り表「借入金返済(銀行)」へ入力します。

Point

売上(収入)は少なめに、経費(支出)は多めに。

数カ月先の予測するのが難しい場合、売上(収入)は少なめに、経費(支出)は多めに入力してください。

予測が甘く、思わぬ資金不足にならないようにしましょう。

これで、あなたの会社の資金繰り表の完成です!

あなたの会社の体力はどんな状態でしたか?

Point

- 入力後は必ず見直しをしましょう。

せっかく入力をしても、数字に誤りがあっては結果が変わってきてしまいます。 - 予定額は、こまめに見直しましょう。

数カ月先の予測も、確定的な数字になってきたら修正していきましょう。 - 毎月、実績の欄に実績の値を入力し、予定と比較しましょう。

該当の月が経過して数字が固まったら実績を入力しましょう。※ご利用になるお客さまの改編や項目の入力相違等により、資金繰表の計算結果に誤りが発生しても、弊社は責任を負いかねますのでご了承ください。

「資金繰り表」の作成は、経理の知識や手間がかかりそう…と感じていませんか?

ビジョン税理士法人の「月次決算書」作成サービスなら、

専門家が毎月正確な資金繰り表も作成し、

経営を強力にサポートします。

3 資金繰り表を有効に活用するための4つのチェックポイント

資金繰り表が完成しました。

完成した資金繰り表を、有効に活用していくためのチェックポイントが4つあります。

4つのポイントを意識して、試算表を活きた情報として活用してください。

3-1 Check1 「次月繰越」がマイナスになっていないか? 残高は十分か?

マイナスであれば、言うまでもなく、会社の経営を継続することが難しくなります。

プラスであっても残高が十分でなければ、予定外の支出が発生した場合、資金不足に陥ってしまいます。

次月繰越の金額は、目安として少なくとも3ヶ月の固定費(家賃や給料といった経費)が賄える金額はほしいところです。

もし売上が全くなくなったとしても、会社を維持しながらなんとか手立てをうつ時間をもつことができるからです。

次月繰越がマイナス、または残高が十分でない予測であれば、早急に資金調達を検討しましょう。

3-2 Check2 「営業収支」がマイナスになっていないか?

営業収支は、会社の本業の営業活動から生じるお金の流れを表しており、営業収支の残高は、本業で生み出した利益です。

会社の経営を継続していくためには、営業収支がプラスであることが重要です。

本業の収入で、仕入れや人件費などのすべての経費を賄い、利益を出す。

この積み重ねで、経営を継続できるのです。営業収支がプラスであれば、設備投資、借入の返済へ充てることができ、事業の拡大も図れます。

対して、営業収支がマイナスの場合、納税や賞与の支払など特別な要因があってマイナスになる月があったとしても、マイナスの状態が経常的に続くようであれば、事業自体を見直す必要があります。商売が成り立っていないということです。

マイナスの状態がつづけば金融機関からの借入れに依存しつづけることとなり、借入もできなくなったときは、会社の存続は難しいのです。

3-3 Check3 「財務収支」と「営業収支」のバランスはどうか?

財務収支は、金融機関からの資金調達(借入)や借入金の返済を表しています。

財務収支がマイナスになる要因は、借入金の返済で、マイナスになることは問題ではありません。

大事なのは、営業収支とのバランスです。

財務収支のマイナス額、つまり借入金の返済額が、営業収支を上回っている場合は、注意が必要です。

借入金の返済は、経費ではなく、本業の利益から賄うものです。そのため、借入金の返済額が、本業の利益(営業収支)を上回っている状態が続くと、現金が減少していく一方なのです。

借入金の返済額が営業収支内に収まるように、利益の拡大、返済計画の見直しなどの対策が必要です。

なお、設備投資の必要がある場合には「設備収支」の入力値もチェックしましょう。無理な設備投資で資金繰りを圧迫していないかを「財務収支」「営業収支」とのバランスで見極めるようにしましょう。

3-4 Check4 指標をチェックしよう

現状でのチェックはもちろんのこと、定期的に資金繰りの改善具合をチェックしましょう。

資金繰りを悪化させる傾向があれば、対策をとりましょう。

3-4-1 売上債権がどの位の期間で回収されているか?

売上債権回転期間(月)=売上債権(受取手形+売掛金)÷(1ヶ月あたりの売上高)

数値が大きいほど資金繰りは悪化していて、数値が小さいほど健全です。

回収はなるべく多く早く行いましょう。

着手金、前払いを求める、回収漏れ遅れを厳しく管理し、期日を過ぎたらすぐ催促する、などの対策をとります。

3-4-2 仕入債務をどれ位の期間で決済しているか?

仕入債務回転期間(月)=仕入債務(支払手形+買掛金)÷(1ヶ月あたりの売上原価)

数値が小さいほど資金繰りは悪化していて、数値が大きいほど健全です。

支払はなるべく少なく遅く行いましょう。

- 支払条件の見直しを交渉する

- 求書の到達が遅い場合は、支払を遅くする

- 経費はクレジットカードを利用

- 給与の締日支払日、賞与月の設定を工夫する

など対策が挙げられます。

3-4-2 棚卸資産をどの位の期間程度有しているか?

棚卸資産回転期間(月)=棚卸資産÷(1ヶ月あたりの売上原価)

数値が大きいほど資金繰りは悪化していて、数値が小さいほど健全です。

売れない、使わない在庫の早期処分、売却など対策をとります。

資金繰り表を作成しても、どう次の行動に繋げたら良いか悩んでいませんか?

弊社の月次決算書サービスは、

単なるレポートの作成だけでなく、

数字に基づいた具体的な経営アドバイスも提供します。

4 まとめ

資金繰り表とは、会社の 「体力」 を 「見える化」 し、体力増強を図れるツールです。

資金繰り自体は、付加価値ゼロの業務ですが、資金繰りを管理するために資金繰り表を作成することで、自社の問題点の顕在化してきます。その問題点について、原因を分析し、改善策を講じることは、企業経営にとってとても有益で重要なことです。

その取り組みは、資金繰りの改善とともに、事業構造の改善ともなり、利益の出る体質、手持資金の最大化をめざすことができるのです。

資金繰りの不安から解放され、経営者が本業に専念しワクワクした経営ができるよう、資金繰り表を最大限に活用してください。

補足:ダウンロード資料について

記事中の資金繰り表ダウンロードはこちらから も可能です。

※ご利用になるお客さまの改編や項目の入力相違等により、資金繰表の計算結果に誤りが発生しても、弊社は責任を負いかねますのでご了承ください。

また、ダウンロードデータに含まれる、「週次/5-10日資金繰り表」と「日繰り表」は以下のようにお使い分け下さい。

- 週次/5-10日資金繰り表

5日や10日ごとにまとまって入出金がある場合、月次資金繰り表を応用して、短い間隔での資金繰りを管理しましょう。 - 日繰り表

資金繰りが厳しく、月の途中で資金不足となるなど、月次の資金繰り管理では不十分な場合、月次資金繰り表とともに日次資金繰り表(日繰り表)を作って資金繰りを管理します。将来2~3カ月分を作りましょう。

{kind=link}