「利益率ってどうやって計算したらいいんだろう?」

企業がどれだけ儲けを出したかを表すのが「利益率」と言われていることは多くの人が知っているかと思います。

しかし、実は利益にはさまざまな種類があるため、「利益率の出し方」といっても利益の種類ごとに計算式は異なります。

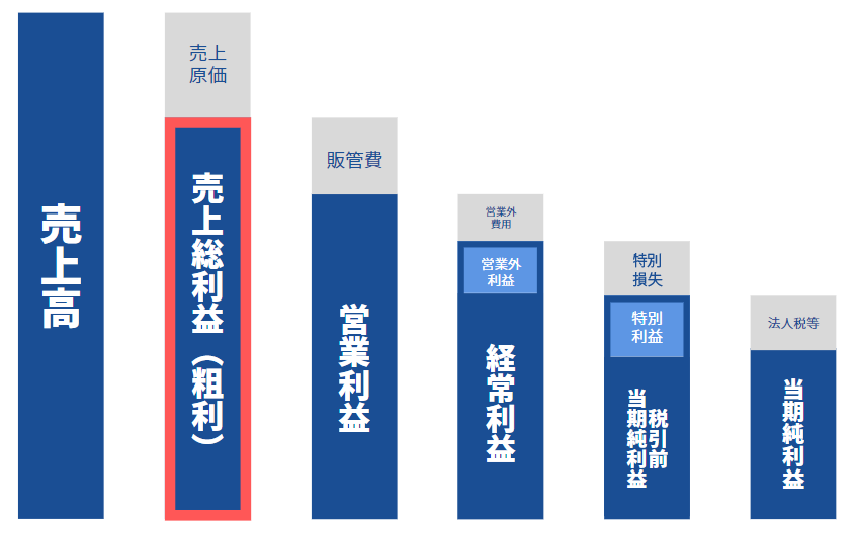

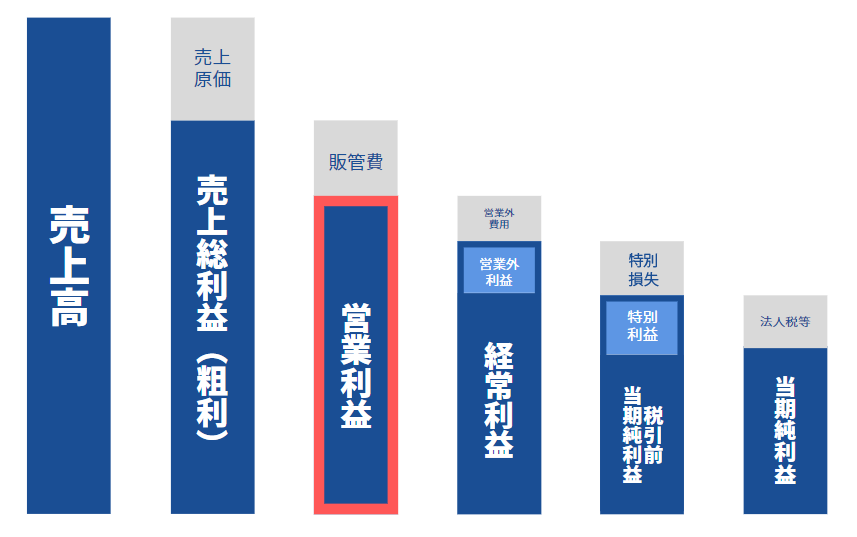

具体的には、以下の5つの利益があり、それぞれ計算式は異なります。

|

会計上の「5つの利益」 |

|

● 売上総利益 |

利益率を計算するためには、この5つの利益の違いを理解したうえで、自分が欲しい種類の計算を正確に行う必要があります。

ここでは一般的に「利益率を出す」というときに用いられる利益である「売上総利益」と「営業利益」の2つを解説します。

この2つの利益を理解しておけば、企業の「利益」の全体像は把握できるといってもいいでしょう。

そのためにはまず、これらの「利益率」をしっかりと理解していく必要があります。

この記事では、売上総利益と営業利益の利益率の出し方を中心に、利益率を出す時の注意点等以下の内容を詳しく解説していきます。

|

この記事を読めばわかること |

|

● 利益率とは |

この記事をお読みいただくことで、利益率の基本的な情報を網羅することができます。

ぜひ、会計に活かしていただけると幸いです。

目次

1.利益率とは

まずは前提として、「利益率」とは何なのかを解説していきます。

1-1.利益率とは売価のうち利益が占める割合のこと

利益率とは、売価のうちで利益が占める割合のことを指します。

利益率の基本的な算出方法は以下の通りです。

|

利益 ÷ 売上高 × 100 = 利益率(%) |

例えば、1000円のTシャツを販売したとします。このうち、仕入れ値が500円だった場合、単純計算で利益率は50%となります。

|

500 ÷ 1,000 × 100 = 50(%) |

ただし、仕入れ値が500円だったとしても販売するための送料などの費用がかかったり、人件費等がかかってしまう場合には単純に利益率50%とは言えませんよね。

売価のうちどの部分を引いたものを「利益」と考えるのかによって、その数字は大きく変わります。また、どの部分を差し引くかによって(またはプラスするかによって)「利益」の種類も異なるのです。

冒頭でも解説した「5つの利益」とは、そうした細かな違いによって分けられています。そしてその利益率も、それぞれの利益に沿った計算方法で算出されることとなるのです。

1-2.「利益」には5つの種類がある

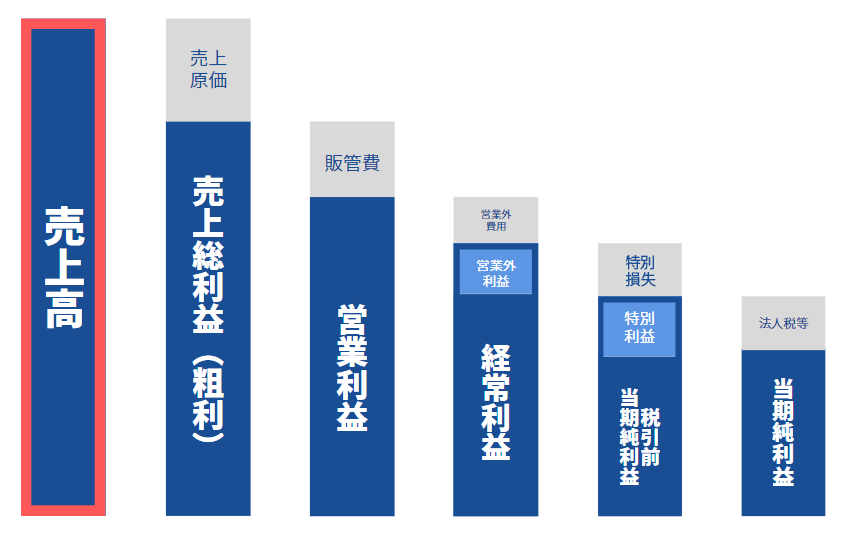

さて、冒頭でも解説した通り、「利益」には以下の5つの種類があります。

|

会計上の「5つの利益」 |

|

● 売上総利益 |

ここでは、前提条件としてざっくりその内容を見ていきましょう。

まず、商品を売った時に得たお金のことを「売上高」と呼びます。先ほどの例でいえば、Tシャツを販売した1,000円が「売上高」です。

ここにはまだ、仕入れのお金や費用等は含まれた状態です。

売上高から売上原価(仕入金額など)を差し引いた金額のことを「売上総利益」と呼びます。

売上総利益は、一般的に「粗利」とも呼ばれています。

売上総利益には、販売にかかった費用(販売にかかった費用や家賃・水道光熱費など)が含まれています。

売上総利益から販売にかかった費用を除いた金額のことを「営業利益」と言います。

営業利益は、企業が本業で売り上げた利益のことを指します。しかし、実際には企業は本業以外に収入を得ることがありますよね。具体的には、受取利息や配当金などが本業以外の利益として上げられます。

冒頭でも解説した通り、実務において利益率の基本となるのは売上総利益と営業利益です。

それ以外の利益率も求められることはありますがより深い分野になるためここでは割愛します。

その他の3つの利益のうち、経常利益の利益率である売上高経常利益率に関しては、「企業の収益性を測る売上高経常利益率とは?売上高営業利益率との違い 」で詳しく解説していますので参考にしてみてください。

1-3.利益率は業種などによってその平均値が異なる

利益率は業種などによってその平均値が異なる事を理解しておきましょう。

利益率を見ることで、効率よく稼げているかどうかを数値としてみることができます。

そのため原則的には、利益率は高い方がいいとされています。

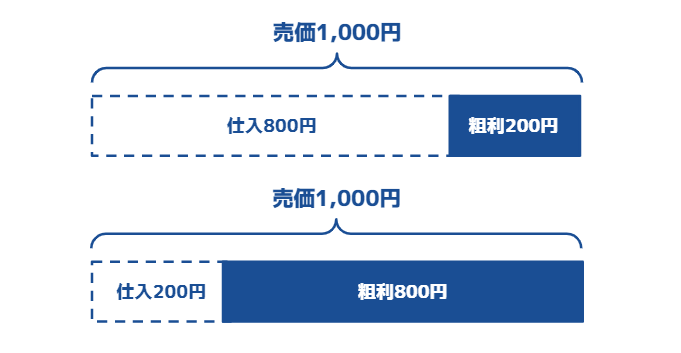

例えば、1,000円でTシャツを販売した場合に、その仕入れ値が800円だった場合200円だった場合、その儲けは大きく異なります。当然、200円で仕入れたものを1,000円で販売した方が利益率が高く儲けも高いことが分かりますよね。

そのため、利益率をなるべく高くする方が経営にとっては有利とされることが多いのです。

とはいえ、業種によってその平均値が異なるということは理解しておく必要があります。

例えば小売業など、仕入れなどのコストを下げやすい業種の場合は利益率が高い方が効率よく稼げているということになります。

その一方で、建設業など費用が大きくかかってしまう業種の場合は利益率は小売業などに比べて低くなります。単純にそれらの業種を比較することはできません。

利益率を見る場合にもしも他社と比べる必要がある場合は、同業者との比較する必要があります。

このように、利益率が高いほどよく、低いと直ちに改善が必要、とは言い切れないことは理解しておきましょう。

3.代表的な「2つの利益」から利益率の出し方

それではここからは、売上総利益と営業利益での利益率の出し方について詳しく解説していきます。

3-1.売上総利益の利益率【粗利率】の出し方

まずは、「売上総利益」での利益率の出し方から見てみましょう。売上総利益の利益率は、「売上総利益率」「粗利率」「売上高総利益率」などと呼ばれますが、その中身はいずれも同じです。

その計算式は以下の通りです。

|

売上総利益 ÷ 売上高 × 100 = 利益率(%) |

この計算式を用いるには、まずは前提として売上総利益を出す必要があります。

以下より詳しく解説していきますね。

3-1-1.売上総利益(粗利)とは

第1章でも解説した通り、売上総利益とは商品を販売した金額「売上高」から仕入れの金額(売上原価)を除いた額のことです。

具体的には、以下の計算式で算出されます。

|

売上総利益 = 売上高 - 売上(または製造)原価 |

例えば先ほどからの例でみてみましょう。

1枚の販売価格が1,000円のTシャツを10枚販売した場合。

その仕入れ値が1枚500円だった場合は以下のように計算できます。

|

10,000 - 5,000 = 5,000円 |

この場合は売上総利益は5,000円ということになります。計算式としてはとてもシンプルです。

売上総利益は会社経営の基本となる利益です。決算時においては、まずは売上高から売上総利益を出すことで、その他の利益も算出することができます。

そして売上総利益率を出すころで、商品にどれくらい付加価値を付けることができたのかが分かります。

売上総利益率が高ければ高いほど安定して収益を上げられるとも言えるのです。

売上総利益に関してより詳しい内容な、「売上総利益とは|売上原価や実践的な売上計算方法を解説」を参考にしてみてください。

3-1-2.売上総利益の利益率【粗利率】の出し方

それでは次に、この章の冒頭でも解説した売上総利益率に当てはめて見ましょう。売上総利益率の出し方は以下の通りでしたね。

|

売上総利益 ÷ 売上高 × 100 = 利益率(%) |

ここに、先ほどのTシャツの例を当てはめてみると以下の通りになります

|

500 ÷ 1,000 × 100 = 50(%) |

この場合、売上総利益率は50%だということが分かりました。

今回の計算は非常にシンプルな例だったので、次はもう少し大きな金額で計算してみましょう。

食器店で食器を全部で50,000円販売した場合で見てみましょう。その仕入れ値が20,000円だった場合の売上総利益は以下の通りに算出できます。

|

50,000 - 20,000 = 30,000円 |

この場合の売上総利益は30,000円ということになります。この場合の売上総利益率は以下の通りに算出されます。

|

30,000 ÷ 50,000 × 100 = 60(%) |

この場合の売上総利益率は60%ということが分かります。

3-1-3.売上総利益(粗利)の利益率を出す時の注意点

売上総利益率を出す時の注意点として、「売れ残った商品の価格を含まない」ということを覚えておきましょう。

例えば、原価1,000円のTシャツを10枚仕入れ、そのうち7枚を1,500円で販売した場合。

売上総利益率は、「売り上げた7枚」についてのみ以下のように算出します。

|

3,500円(500 × 7) ÷ 10,500円(1,500 × 7)× 100 = 33.3(%) |

この場合の売上総利益率は33.3%となります。

仕入れたTシャツは10枚だったとしても、売上総利益はあくまでも「実際に売り上げた7枚」から算出するものだということを理解しておきましょう。

3-2.営業利益の利益率の出し方

それではつづいて、営業利益の利益率の出し方を見てみましょう。この場合の利益率は以下の通りです。

|

営業利益 ÷ 売上高 × 100 = 利益率(%) |

実は計算式は売上総利益率と基本的には同じで、利益の部分に営業利益を入れて計算するものです。

ここからは具体的に解説していきますね。

3-2-1.営業利益とは

第1章でも解説した通り、営業利益とは「売上総利益」から販売にかかった費用を差し引いたものを指します。

その計算式は以下の通りとなります。

|

営業利益 = 売上総利益 - 販売費および一般管理費 |

販売費および一般管理費(「販管費」と訳されることがあります)とは、販売するためにかかった費用や会社の管理にかかる費用のことを指します。

例としては以下のようなものが挙げられます。

|

販売費および一般管理費に分類される勘定科目の例 |

|

● 給与 |

こうした費用を、先ほどの売上総利益から差し引いたものが営業利益となります。

営業利益は会社が本業で稼いだ利益のことです。利益率を見たいときに、まず営業利益を最も重要視する企業も多いでしょう。

営業利益率は同業他社との数値を比べることで、自社の経営がどのような状況にあるのかも知ることができます。

例えば営業利益率が同業他社に比べて低い場合には、費用や売上原価等を見直す余地があるかもしれません。営業利益率が高すぎる場合には、宣伝費用や人件費をかけてより商売を活性化させるなども可能です。

営業利益率は、会社経営において最も重要な指標の一つとも言えるのです。

3-2-2.営業利益の利益率の出し方

それでは具体的に営業利益率を算出してみましょう。

例えば期中に1枚500円で100枚Tシャツを仕入れ(50,000円仕入)、それを1枚1,000円で全て販売(100,000円売上)。販管費として10,000円がかかっていた場合、まずは営業利益は以下の通りに算出できます。

|

50,000円(100,000-50,000)- 10,000円 = 40,000円 |

この場合、営業利益は40,000円ということが分かりました。

さて、それではこの数字を営業利益率に当てはめてみましょう。

|

40,000円 ÷ 100,000円 × 100 = 40% |

この場合の営業利益率は40%ということが分かりました。

このようにして営業利益は算出されます。実際には、販管費も計算する必要があるため計算する項目は増えてきます。

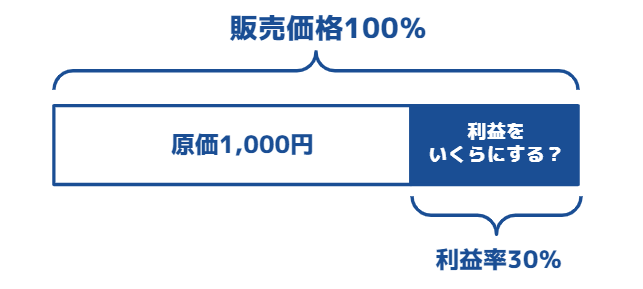

4.特定の利益率から商品価格を設定する「値入」の計算方法

それではここからは、特定の利益率から商品価格を設定する「値入(ねいれ)」の計算方法を解説していきます。

4-1.値入の計算式

「値入」とは、先に利益率を決めた後に販売価格を算出する方法です。その場合の計算式は以下の通りです。

|

原価 ÷ (100% – 設定したい値入率)= 販売価格 |

例えば、仕入れ値が1,000円の商品に「30%の利益を乗せて販売したい」という場合は以下のように計算します。

|

原価1,000円 ÷ (100% – 30%)= 1,428円 |

同じように、原価500円の商品の利益率を70%で計算してみましょう。

|

原価500円 ÷ (100% – 70%)= 1,666円 |

この場合は商品価格は1,666円となります。

このように、設定したい商品の利益率から商品価格を設定する方法を「値入」と言います。

4-2.値入と粗利の違い

値入と粗利はよく混同されますので、ここでその違いを解説します。まずは値入と粗利の意味を今一度確認してみましょう

|

粗利(売上総利益) |

売れた商品から原価を引いた金額 |

|

値入 |

原価にどれくらいの利益を乗せるのかを逆算した金額 |

粗利も値入も、どちらも商品価格から原価を除いた利益であることは同じです。

しかし、粗利が実際に売れた金額から算出される利益であるのに対し、値入は原価にどれくらいの利益を乗せるのかを逆算して設定するという違いがあります。

4-3.値入計算でよくある間違いとは

利益率を算出する際によくある間違いとして、原価に乗せたい利益率を掛けて計算してしまうということです。

例えば、原価1,000円のものの利益率を30%にしたいとして、以下のように計算してしまう場合。

|

原価1,000円 × 30% = 300円 原価1,000円 + 300円 = 1,300円 原価1,000円のものの利益率30%は1,300円←これは間違い! |

この算出方法の間違いは、販売価格に対して30%を載せているのではなく、原価に30%を載せてしまっているという点です。

実際に1,300円の利益率を計算してみましょう。

|

300円 ÷ 1,300円 × 100 = 23(%) |

30%の利益率にしたかったのに、これでは23%になってしまっています。値入計算において最も重要な点は、「原価ではなく販売価格に対して設定したい利益率を残す」のが重要です。

正しい計算式は以下の通りです。

|

原価1,000円 ÷ (100% – 30%)= 1,428円 |

このように、値入から販売価格を算出する場合には計算式をしっかりと確認して計算を行いましょう。

|

会計に関してのご相談はビジョン税理士法人にお問合せ下さい |

|

「経営や会計について相談できる人が欲しい」 このように考えている経営者様は多いのではないでしょうか? また、社員のモチベーションが上がる「経営計画書」や経営上の問題点を把握してキャッシュを最大化する「ビジョン式月次決算書」等、社長が経営を行う上で武器となるツールを提供しています。 詳しくは、「ビジョン税理士法人」までお問い合わせください。 |

6.まとめ

以上、この記事では利益率に関して以下の内容を詳しく解説してきました。

|

この記事を読んで分かったこと |

|

● 利益率とは |

利益率は会社の儲けを見るために非常に重要な指針となるお金です。代表的な利益率の出し方に関してはしっかりと理解を深め、見たい数字をすぐに出せるようにしておきましょう。

この記事が会計の際の助けになれば幸いです。

コメント