会社を経営していると、「売上高経常利益率」という言葉を目にすることがあるかもしれません。

実際、経済ニュースで取り上げられることもあります。

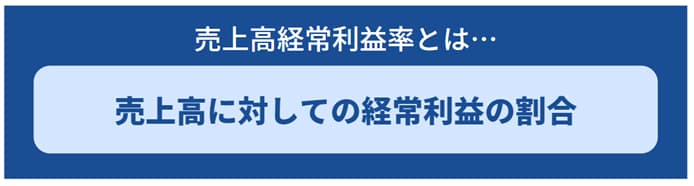

売上高経常利益率とは、売上高に対しての経常利益の割合です。

もしも売上高経常利益率が0ということは、会社を経営していても利益が全く出ないことを示します。

そして、売上高経常利益率がマイナスとなると、会社を経営するほど損をしているというわけです。

売上の重要性は、すべての経営者さんが認識されていると思いますが、実は売上高経常利益率も重要な数字なのです。

この記事では、その売上高経常利益率についてお伝えします。

会社経営の判断材料にも活用できるようになるまで、理解を深める手助けになれば幸いです。

なお、似たような言葉に「売上高営業利益率」があります。こちらは別の記事で解説していますので、併せて参考にしてみてください。

目次

1.売上高経常利益率とは

売上高経常利益率とは、売上高に対しての経常利益の割合です。

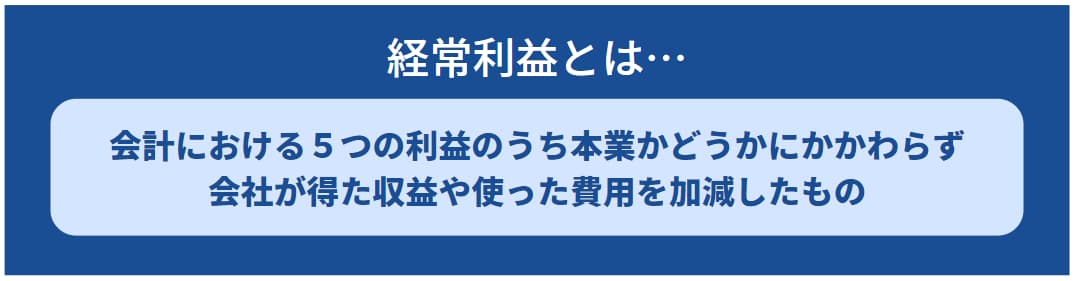

経常利益とは、企業が本業かどうかに関わらず儲けた利益のことです。

つまり、売上高経常利益率が高ければ高いほど、企業の収益性が高いということになるのです。

特に、本業以外の利益や費用を含めた利益率である売上高経常利益率の場合、その数値が当期のみのものなのか、継続的に影響を及ぼすものなのかを分析することで、次期以降に生かすことができます。

また、経常利益や売上高経常利益率は財務諸表にて表されるため、競合他社の数値を見て比べることも不可能ではありません。

競合他社と比較することで、相対的に自社の収益性がどれくらいのものなのかを理解できるというわけです。

1-1 売上高経常利益率の計算方法

売上高経常利益率の計算方法は以下の通りです。

経常利益 ÷ 売上高 × 100(%) = 売上高経常利益率

売上高経常利益率は、売上高と経常利益の関わりによって算出されます。

そのため、損失が出るなどの場合にはマイナス値になることもあるので注意が必要です。

1-2 売上高経常利益率の業種ごとの目安

計算方法がわかった所で、売上高経常利益率の業種ごとの目安は気になりませんか?

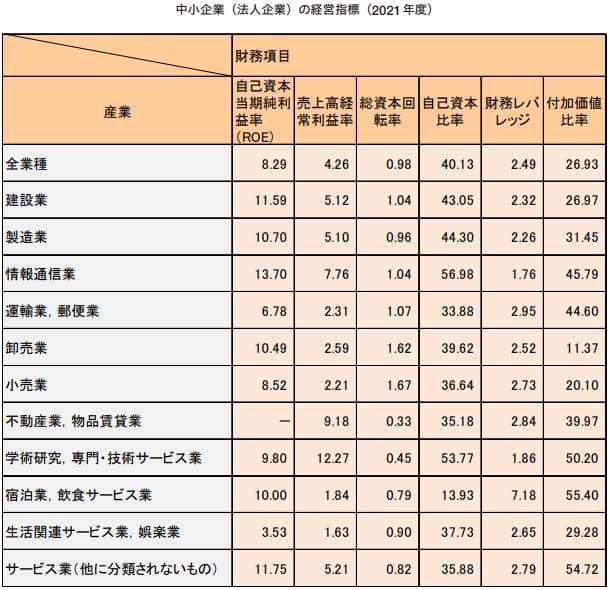

実は、中小企業庁が発行している「中小企業白書」の「付属統計資料」では、業種ごとの売上高経常利益率の平均がまとめられています。

出典: 中小企業庁:2023年版「中小企業白書」 の 付属統計資料 より抜粋

ここから売上高経常利益率のみを高い順に取り上げると、次の通りです。

| 産業 | 売上高経常利益率 |

| 学術研究、専門・技術サービス業 | 12.27 |

| 不動産業、物品賃貸業 | 9.18 |

| 情報通信業 | 7.76 |

| サービス業(他に分類されないもの) | 5.21 |

| 建設業 | 5.12 |

| 製造業 | 5.10 |

| 全業種の平均 | 4.26 |

| 卸売業 | 2.59 |

| 運輸業、郵便業 | 2.31 |

| 小売業 | 2.21 |

| 宿泊業、飲食サービス業 | 1.84 |

| 生活関連サービス業、娯楽業 | 1.63 |

この表を見ればわかるように、売上高経常利益率は業種ごとにかなりのばらつきがあります。

業種によって原価や人件費の水準が異なるため、このようなことが起こります。

つまり、「売上高経常利益率の目安は何%」とは一概に言えるものではありませんが、業種ごとの傾向を見てそれを基準として活用する考え方は有効でしょう。

1-3 そもそも、経常利益とは?

そもそもの話として、経常利益とは何?という所も押さえておきましょう。

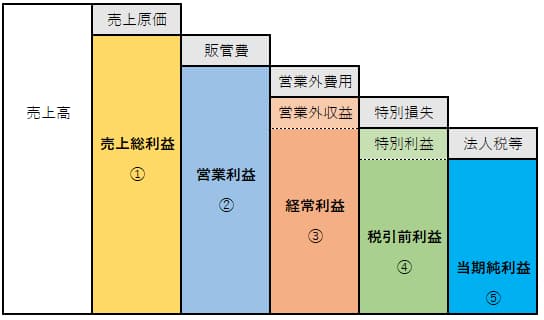

そのためには、損益計算書の5つの利益について知る必要があります。

5つの利益とは、次の5つです。

| ①売上総利益(粗利益、粗利) | 会社の商品力がわかる |

| ②営業利益 | 会社の本業の成果がわかる |

| ③経常利益 | 会社の普段の活動による成果がわかる |

| ④税引前利益(税引前当期純利益) | 会社の納税額がわかる |

| ⑤当期純利益 | 会社の最終的な利益がわかる |

(こちらはイメージ図です。それぞれの利益・費用などの具体的な額と幅を比例させているわけではありません)

このように、本業において商品を販売した金額である「売上高」

そこから売上原価を引いたものが「売上総利益」

そこから販管費を引いたものが「営業利益」

そこから営業外収益を足して、営業外費用を引いたものが「経常利益」、となるのです。

5つの利益については次の記事をご覧ください。

さらに、営業利益と経常利益については、こちらで詳しく解説しています。

営業利益と経常利益の違いとは?|間違えやすい5つの利益も解説

2.売上高経常利益率を経営に生かす方法

さて、この経常利益を売上高で割って算出する売上高経常利益率ですが、この数字をどう使えば何がわかり、経営に生かすことができるのでしょう?

2-1 損益計算書のほかの項目と比較する

一般的によくあるのが、損益計算書のほかの項目と比較することです。

中でも営業利益(売上高営業利益率)は、前記のように本業の成果ですから、 “本業以外”を含めた会社全体の成果がわかる経常利益(売上高経常利益率)との比較では、会社の体質がわかります。

|

※営業利益、売上高営業利益率とは? 営業利益とは、本業での利益です。 そして売上高営業利益率とは、売上高に対しての営業利益の割合です。 この「売上高営業利益率」については、別の記事で解説していますので、併せて参考にしてください。 |

実のところ、売上高経常利益率と売上高営業利益率を比べるにしても、どちらも高いプラスであれば問題はありませんし、どちらもマイナスであれば会社の大問題です。

・売上高経常利益率がプラスで、売上高営業利益率がマイナスの場合

これは、資産運用などのおかげで会社自体は良い状態なのに、本業が思わしくないことを示しています。本業の経営改善をすすめる必要性が高いということですから、本業以外の利益を活用してのテコ入れも視野に入ることでしょう。

・売上高営業利益率がプラスで、売上高経常利益率がマイナスの場合

この場合、本業以外での費用がかさんでいる可能性が高いことがわかります。

例えば、借入金が大きい場合には利息が大きくなると、この状況に陥りやすいものです。事業を始めたばかりなどの状況でまだ売り上げが増えていない場合には支払利息が増えてしまうこともやむをえないでしょう。とはいえ一般的には借入金が大きすぎる場合には改善する必要があります。

2-2 立てた予算との比較

あらかじめ立てていた予算と比較する方法です。

立てた予算と実際の数字を比較することで利益の問題点を見出すことが可能です。

その際に売上高経常利益率だけでなく、その他の利益率を算出しておくと比較しやすくなり、分析が効率的です。

2-3 前年度の業績と比較する

前年度の業績との比較の際にも、売上高経常利益率は役立ちます。

前年との比較や、その推移を確認することで、変動した理由などを細かく分析することができます。

期間を区切って比較する場合には、1年ごとなどの大きな節目ではなく、半期や四半期ごとといった細かく確認することで、その推移はより分かりやすくなるでしょう。

2-4 競合他社と比較する

比較という意味では、競合他社との比較は重要でしょう。

それぞれの企業が作成している財務諸表を見れば、売上高経常利益率を確認できますから、他社の数字と比較して分析するわけです。

上場企業ならば、株主・投資家向け情報が公開されているので、そのまま参考にできます。

これが中小企業になりますと、必ずしも情報が公開されているとは限らないので、ちょっと難しいかもしれません。

どうしても気になる会社があるならば、帝国データバンクや東京商工リサーチなどに調査を依頼することが可能です。相応の手数料がかかりますが、有益な情報となるでしょう。

2-5 業種の平均と比較する

競合他社と同時に、1章で見た業種ごとの平均も参考にしましょう。

くり返しになりますが、売上高経常利益率は業種ごとにかなりのばらつきがあるので、一律の基準と言えるものがありません。

そのかわり、業種ごとの傾向と見比べることで、自社の状況を客観的に判断できるわけです。

参考までに、業種ごとの売上高経常利益率の表を再び掲載しておきます。

| 産業 | 売上高経常利益率 |

| 学術研究、専門・技術サービス業 | 12.27 |

| 不動産業、物品賃貸業 | 9.18 |

| 情報通信業 | 7.76 |

| サービス業(他に分類されないもの) | 5.21 |

| 建設業 | 5.12 |

| 製造業 | 5.10 |

| 全業種の平均 | 4.26 |

| 卸売業 | 2.59 |

| 運輸業、郵便業 | 2.31 |

| 小売業 | 2.21 |

| 宿泊業、飲食サービス業 | 1.84 |

| 生活関連サービス業、娯楽業 | 1.63 |

※このように、業種の傾向でばらつくのが売上高経常利益率ですから、低いからと言って、悲観しすぎる事もありません。

もちろん、高いに越したことは無いのが売上高経常利益率ですから、20%に達するくらいになれば立派な優良企業と言えますが、その域に達するのは難しいものです。

3.売上高経常利益率を向上させるには伸ばすのか抑えるのかを正しく判断するべき

売上高経常利益率を向上させるには、売上高を高めるか、経費を抑える必要があります。

経常利益には営業外損益が含まれるので、当期に営業外での収益が大きかった場合には増えて、少なかった場合には減少します。

しかし、結局のところ本業での利益である営業利益が高ければ、経常利益も高くなるのは間違いありません。

本業での利益を高めるには、売上を上げるか、費用を減らすかのどちらかになります。

とはいえ、費用を削減するために例えば人件費や広告宣伝費を削ることで、売上高も下がってしまう可能性があることは、リスクとして覚えておく必要があります。

そのようなことが起こらないためにも、売上高経常利益率などの各種利益率をしっかり算出し、自社内での分析や競合他社と比較して改善できる範囲で改善して向上を目指していきましょう。

さいごに

以上、売上高経常利益率について見てきました。

事業をしていると、どうしても売上に目が行きやすいですが、この売上高経常利益率のような数字を活用することで、会社の経営状況をより深く理解することができるようになります。

とはいえ、業種ごとにばらつきが大きい数字なので、一律に判断する材料としては難しいのも事実です。

売上高経常利益率のような数字を意識した経営を進めるならば、専門家の力添えがあれば心強いでしょう。

そこで、中小企業の経営にも通じた税理士に依頼することも、ぜひご検討ください。

なお、似たような言葉である「売上高営業利益率」については、別の記事で解説していますので、併せて参考にしてください。