限界利益とは、売上高から変動費を差し引いた金額のことで、限界利益率とは売上高に対して限界利益が占める割合のことです。

……といってもわかりづらいので、ごく大雑把にいってしまえば「売上と原価の差である利幅が、どの程度あるか」を示してくれるのが限界利益率です。

限界利益率は、「収益性(稼ぐ力、儲ける力)」を見るための指標となります。限界利益率が高ければ高いほど収益性がある(儲ける力がある)と判断できるのです。

会社の経営状況から商品別の収益性まで、さまざまな分析や意思決定に役立つ限界利益率ですが、一見わかりづらく、使いこなしている人は少ない現実があります。

そこで本記事では、初心者向けに“基本のキ”から限界利益率を解説します。

| 本記事のポイント |

|

「限界利益率について知りたい」

「会社の収益性を高めたい」

…という方におすすめの内容となっています。

この解説を最後までお読みいただければ、限界利益率とは何なのか、スッキリ理解できます。

限界利益率を理解して活用すれば、ビジネスの収益性を高めることが可能です。

では、さっそく解説を始めましょう。

目次

1. 限界利益・限界利益率とは何か?基礎知識

「限界利益」「限界利益率」とは何か、基礎知識から見ていきましょう。

1-1. 「限界利益」とは売上高から変動費を差し引いた金額

限界利益とは会社の利益を表す用語のひとつで、「売上高から変動費を差し引いた金額」のことです。

計算式は【売上高−変動費】です。

しかし、この計算式だけでは、何を意味するのかわかりにくいですね。

もう少しかみ砕いていえば、会社の利益のうち、売上高がいくらであってもコンスタントに発生する費用(固定費)を除いたときに、どの程度の利益が出るのか?を表す概念です。

つまり、利益のなかでも特に「売上高と変動費」の利幅を見るために使う指標が限界利益であり、代表的な変動費は「原価」です。

細かい部分はおいて大雑把にいってしまえば、「売価と原価の差額である利幅」が限界利益からわかります。

ただ、そもそも利益や費用に関する知識がないと理解しにくいため、続けて理解するために必要な予備知識を解説しましょう。

1-2. 利益・変動費・固定費

限界利益を理解するための予備知識として必要な用語が3つあります。

|

会社の売上高の内訳は「利益」と「費用」に分けられ、費用はさらに「変動費」と「固定費」に分けられます。

計算式で表すと【売上高=利益+費用(変動費+固定費)】です。

経常利益は会社の通常の営業で発生する利益のこと

この私たちが一般に使っている利益(売上高からかかった費用を引いたもの)は、会計用語としては「経常利益」と呼ばれます。

簡単にいえば、イレギュラーな利益(例:不動産を売って出た儲けなど)を除き、通常の経営活動で発生する利益が経常利益です。

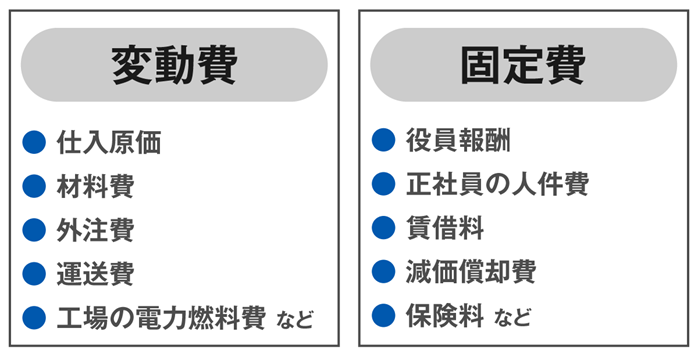

変動費・固定費

次に、費用は「変動費」と「固定費」に分けられます。

変動費は売上高の増減に比例して増減する費用のこと、固定費は売上高の増減に影響されずに一定の金額となる費用のことです。

例えば、仕入原価は売上が増えるほど増えるので変動費です。

飲食店の食材費などの材料費も、変動費となります。

一方、お店・オフィスの家賃や正社員の人件費は、売上にかかわらず毎月一定の金額が発生するので固定費です。

主な変動費・固定費については、以下の表をご覧ください。

例えば、飲食店でカレーライス1皿の価格1,000円、材料費が600円なら、限界利益は400円となります。

1-3. 「限界」という言葉の捉え方

ここで「限界利益」の話に戻りましょう。

「限界」という言葉から「得られる限界の利益(これ以上はがんばっても増やせない利益)」と勘違いする人もいますが、実際には、むしろ逆のニュアンスで捉えた方が覚えやすいでしょう。

「これがゼロになったら事業存続できない、最低限必要なギリギリの利益が限界利益」

という捉え方ができます。

限界利益の中から固定費もまかなう必要があるため、仮に限界利益がゼロであれば、事業は赤字です。

1-4. 限界利益率の計算式は「限界利益÷売上高」

ところで、例えば「限界利益が400円」と算出したからといって、これが良いのか悪いのか、判断がつきづらいものです。

そこで限界利益を指標として活用するためには、売上高に対する限界利益の割合「限界利益率」を算出すると、読み解きしやすくなります。

割合に変換すれば、会社同士の比較、事業同士の比較、商品同士の比較などが可能になるからです。

限界利益率の計算式は【限界利益 ÷ 売上高 × 100】となります。

例えば、1皿あたりの売上が1,000円・限界利益が400円のカレーライスなら【限界利益率 40%】です。

飲食店の場合、限界利益率の平均は【60〜70%】程度ですから、上記の限界利益率40%は平均よりも低いとわかります。

※限界利益率の業界別の目安は、後ほど「3. 限界利益率の業界別の目安」にてご紹介します。続けてご覧ください。

2. 限界利益率からわかる3つのこと

さて、次に限界利益率の数値を利用すると、具体的に何がわかるのでしょうか。

大きく分けて3つのポイントがあります。

|

それぞれ見ていきましょう。

2-1. (既存の会社・事業・商品などの)収益性

1つめは「(既存の会社・事業・商品などの)収益性」です。

簡単にいえば、「どれくらい儲ける力があるか」を示すのが限界利益率です。

限界利益率が高い会社・事業・商品ほど、収益性が高くなります。

例えば、会社の経営であれば、時系列で限界利益率を比較することで「会社の儲ける力」がどう推移しているのか把握できます。

「前期は限界利益率65%だったのに、今期は50%だった」という状況であれば、会社の儲ける力が下がっていることがわかりますから、危険信号です。

限界利益率を会社単位よりも小さな単位にブレークダウンしていくと、さらに深掘りが可能です。

例えば、商品別の限界利益率を比較すると、

「会社にキャッシュ(現金)をもたらして貢献している商品はどれか」が明確になります。

「限界利益率が高いA商品に注力して、限界利益率が低いB商品は販売終了にしよう」といった意思決定が可能です。

2-2. 適切な価格設定ライン

2つめは「適切な価格設定ライン」です。

これは、例えば新商品の価格を決めるときに役立ちます。

例えば、材料費が600円のカレーライスで、目標とする限界利益率が60%の場合を考えてみましょう。

|

例題DATA

|

目標を達成するためには、カレーライスの価格はいくらに設定すべきでしょうか。

限界利益率が60%となる価格を「x」として計算してみましょう。

|

計算例

|

限界利益率60%を達成するためには、1,500円の価格設定が必要なことがわかりました。

このように限界利益率を使えば、なんとなくの感覚的な値付けではなく、根拠を持った意思決定が可能になるのです。

2-3. かけられる適正予算

3つめは「かけられる適正予算」です。

先ほどのケースとは逆に、例えば先に売りたい価格が決まっていて、どれくらいの費用をかけられるか予算を決めたいときにも、限界利益率が役立ちます。

例えば、「カレーライスを1皿1,000円で売りたい」と決まっていて、目標限界利益率は60%だとします。

材料費にどれくらいの金額をかけて良いか計算してみましょう。

|

例題DATA

|

限界利益率が60%となる材料費をyとして計算すると、以下の通りです。

|

計算例

|

ここから、限界利益率60%を達成するためには、材料費を400円までに抑える必要があることがわかります。

ここではカレーライスの例でご紹介しましたが、限界利益率は、あらゆる事業・商品サービスの意思決定に役立つ指標です。

3. 限界利益率の業種別の目安

限界利益率は、業種別によって目安とすべき数値が大きく変わります。参考に限界利益率の平均値を、業種別にご紹介しましょう。

▼ 限界利益率の平均値(2020年)

|

業種 |

限界利益率 |

|

全業種 |

26.3% |

|

水産・農林業 |

24.1% |

|

卸売業 |

20.1% |

|

食料品 |

32.8% |

|

建設業 |

17% |

|

非鉄金属 |

16.2% |

|

鉱業 |

21.8% |

|

機械 |

29.2% |

|

サービス業 |

38.4% |

|

金属製品 |

24.1% |

|

情報・通信業 |

43.2% |

|

医薬品 |

-269.6% |

|

不動産業 |

26.5% |

|

陸運業 |

45.5% |

|

小売業 |

44.7% |

|

化学 |

31% |

|

繊維製品 |

32% |

|

電気機器 |

31.3% |

|

ガラス・土石製品 |

25% |

|

輸送用機器 |

16.5% |

|

石油・石炭製品 |

16% |

|

パルプ・紙 |

20.5% |

|

その他製品 |

31.4% |

|

精密機器 |

41.1% |

|

ゴム製品 |

26.9% |

|

鉄鋼 |

15.9% |

|

倉庫・運輸関連 |

23.7% |

|

海運業 |

22.5% |

|

空運業 |

54.1% |

|

電気・ガス業 |

27.6% |

出典:財務分析マニュアル

業種の平均値と自社の数値を比較して、自社がどの程度の水準にあるのか、把握しましょう。

4. 限界利益率を高める3つの方法

先にも述べた通り、「儲ける力」である限界利益率は、高ければ高いほど良いものです。

限界利益率を高めるためには、次の3つの方法がありますが、それぞれ何をすれば良いのか具体的に見ていきましょう。

|

4-1. 価格を上げる

1つめは「価格を上げる」方法です。

価格を値上げする具体策として、以下が挙げられます。

▼ 価格を値上げする具体策

|

このなかでも特におすすめしたいのは、ブランド力の強化です。

類似した製品でも、ランドがあるか・ないかで価格が大きく異なることは、日常生活からもイメージしやすいのではないでしょうか。

例えば、「1杯のコーヒー」を例にとってみても、以下の通り異なります。

|

ドトール/ブレンドコーヒー(M) |

275円 |

|

スターバックス/ドリップコーヒー(Tall) |

363円 |

|

帝国ホテル/ブレンドコーヒー |

1,650円 |

ブランド力を上げる手法についてここでは触れませんが、書籍やWebページなどを通して知識を身に付け、実践してみてください。

4-2. 価格を下げない

2つめは「価格を下げない」ことです。

価格を上げる努力をする一方で、むやみに安売りしないことを意識する必要があります。

そのための具体策として、以下が挙げられます。

▼ 価格を値下げしない具体策

|

企業がやむを得ず値下げして投げ売り状態になるときの多くは、過剰な在庫を抱えたときです。

「在庫処分のアウトレットセール」「決算前のキャンペーン」などと銘打って、大幅に値下げ販売をしているケースも見受けられます。

もちろん過剰に在庫を抱えてしまえば早期に処分した方が得策ではありますが、そもそも適切な在庫管理をしておけば、値下げ処分の必要性もなくなります。

また、取引先企業からの値下げ交渉にいわれるがままに応じなくても取引が継続できるように関係を強化することや、交渉力をつけることも重要です。

同時に、顧客との良好な関係を築き、値下げに頼らなくても継続購入し続けてくれる優良顧客を増やすことが、限界利益率に良い影響となります。

4-3. 変動費を下げる

3つめは「変動費を下げる」ことです。

おさらいですが、変動費の例としては以下が挙げられます。

|

多くの企業にとって最も大きいのは「原価」の部分でしょう。

原価を下げるためにできることとして、以下が挙げられます。

|

業界にもよりますが、購買力・調達力の有無によって、原価は大きく変わってきます。

例えば、iPhoneを製造するApple社は部品調達力が高く、半導体メーカーと長期の供給契約を結んでいます。

調達力を高めるためには、仕入れ先にとってスケールメリットをもたらすことが役立ちますから、販売数を増やし大量発注できる力を付けることも有効です。

より短期的に効果を上げられる方法としては、仕入れ先を見直し、より安い仕入れ先を探すことも有効でしょう。

それぞれの業種によって適切な方法で変動費を下げる試みに取り組むことが、限界利益率の向上に寄与します。

5. まとめ

限界利益とは、売上高から変動費を差し引いた金額のことで、主に価格と原価の差(利幅)を表しています。

売上高に対する限界利益の割合を限界利益率といい、限界利益率からは以下のことがわかります。

|

限界利益率を高めるために取り組みたいポイントは次の通りです。

|

価格を値上げする |

販売力の強化 |

|

価格を値下げする |

適切な在庫管理 |

|

変動費を下げる |

購買力・調達力の強化 |

限界利益率を高めると、会社にキャッシュが増え、安定的な経営がしやすくなります。

どんな事業・施策に取り組むときにも常に限界利益を意識し、限界利益率が高まる意思決定をしていきましょう。