重加算税とは税務調査で、申告内容を仮装・隠ぺいし、脱税した事実が見つかった場合に課されるペナルティです。

多額のペナルティをが課されることはもちろんですが、「悪質な納税者」として、今後税務署にマークされてしまうため、一度もとってはなりません。

この記事では、120回以上税務調査に立ち会った税理士が重加算税とはいったいどんな税なのか、そしてどうしたら防ぐことができるのか、その方法を実際にあったケースと共に解説します。

1.重加算税とは

税務調査を受けた際に、意図的に申告内容を仮装したり、事実を隠ぺいをしたと客観的に判断され、脱税の事実があった場合に課されるペナルティです。

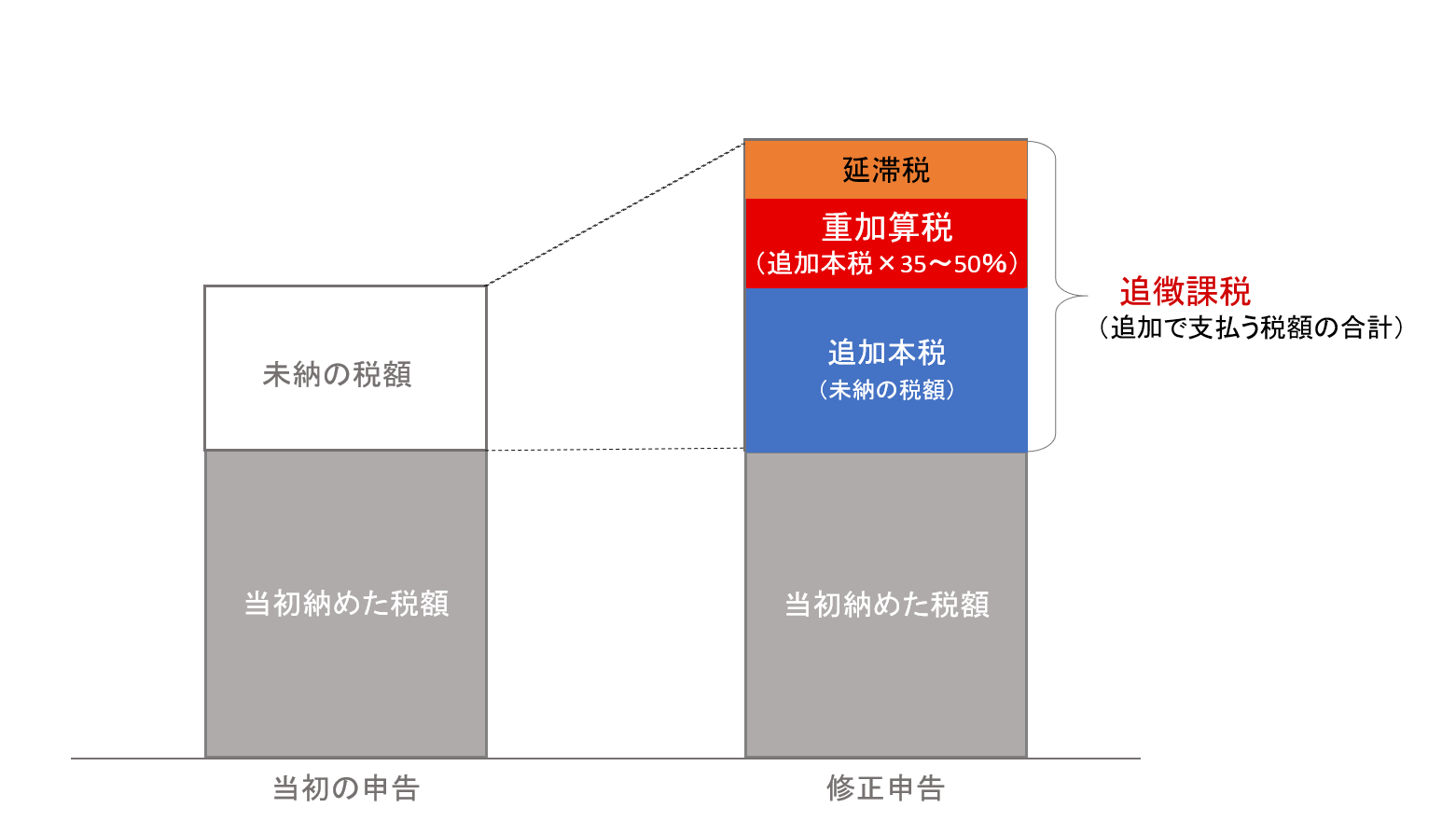

税務調査で重加算税の対象となった場合、不足分の税金(追加本税)に加えてペナルティ(重加算税)そして延滞税も払わなくてはなりません。

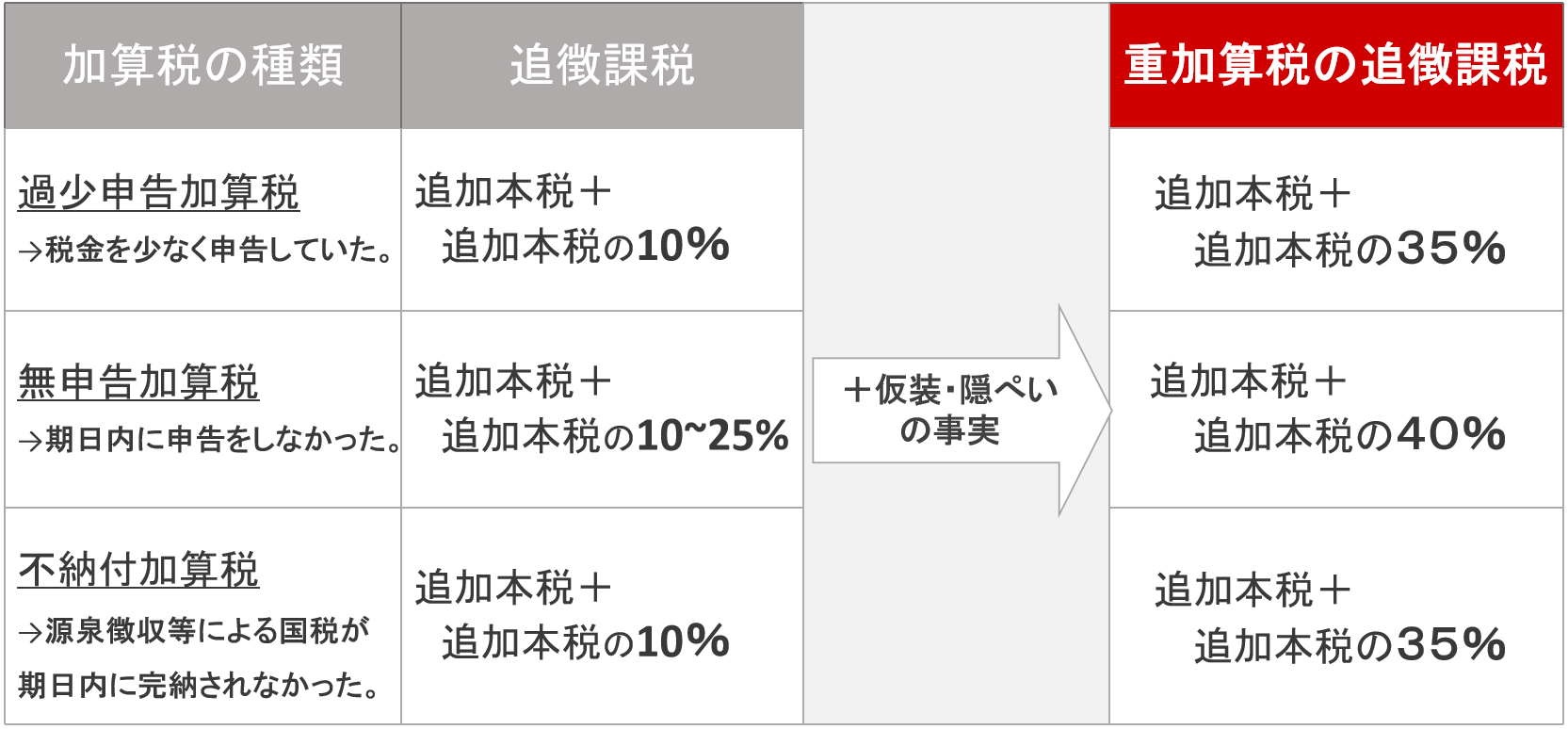

1-1 仮装・隠ぺいを行った場合に課される加算税(ペナルティ)

重加算税が適用される要件は、申告内容を「ミス」ではなく「意図的に仮装・隠ぺい」し脱税の事実があることです。重加算税が一度課されると、悪質な納税者とみなされ、重いペナルティが罰として課されるだけでなく、調査対象としてマークされることになります。

「仮装」とは故意に事実を変えることです。

(例)・意図的に売上を計上する時期をずらす。

・架空の会社と取引をし、経費を水増しする。

「隠ぺい」とは本来ある事実を意図的に隠すことです。

(例)・意図的に現金に売上を一部計上しない。

・領収書や請求書を隠し、存在して無いこととする。

第2章で実際にあった過去の事例を紹介します。

1-2 追加本税の35〜50%で計算される

税務調査で、過少申告、無申告、不納付が判明し、これが故意の「仮装・隠ぺい」によるものと判断された場合は、本来受ける加算税の代わりにさらに税率の重い重加算税が課されることになります。

税率は以下の通りです。

【例】

実際よりも300万円過少申告していたことが判明し、これが故意のい隠ぺいや仮装によるものであると判断されたときは、300万円の35%に当たる105万円を追加で課税されることになります。

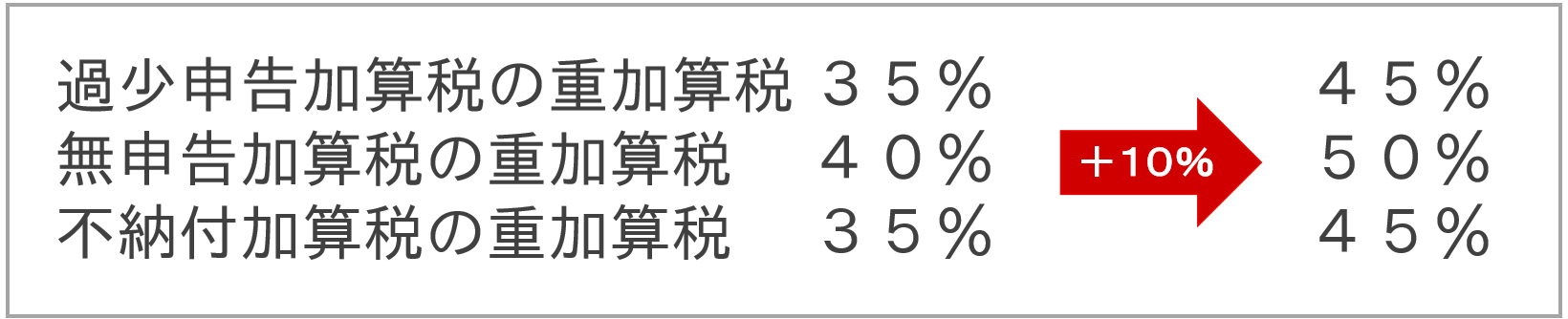

1-3 5年以内に重加算税を繰り返すと、さらに10%加重される

繰り返された悪質な脱税行為に対しては、通常の重加算税に加えてされに10%加算され課税されます。

重加算税は税率35~40%ですので、最大50%の税額が課されることとなります。

重加算税をとった5年以内に、また税務調査が入るのは繰り返えされていないか確認するためだと考えられます。

1-4 電子帳簿保存法による加重措置がある

令和3年度の電子帳簿保存法の改正により、スキャナ保存、電子取引に関連した不正もまた重加算税が10%上乗せされることになりました。

電子帳簿保存法とは2022年以降全ての企業・事業主を対象に「電子取引データ保存」を義務付けるものです。希望者だけが電子保存していたのが、強制されるようになりました。

ただし準備期間として2年間の猶予が与えられているので、2023年の12月末までは対応せずにいても罰則が課されることはありません。

参照:電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律 第八条 第五項

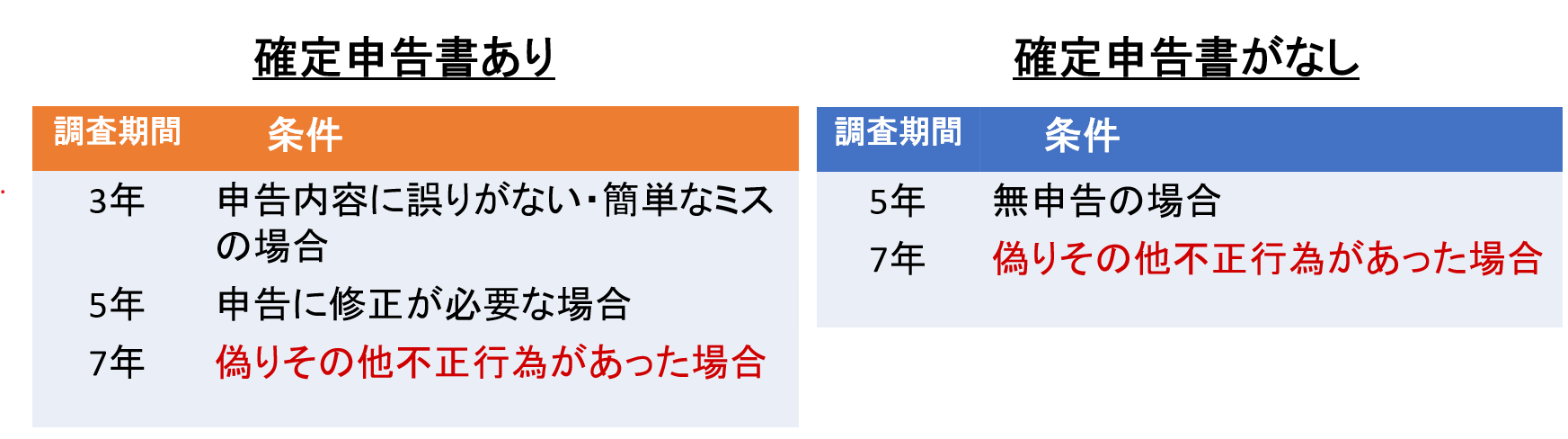

1-6 重加算税が適応される場合のみ過去7年間分さかのぼって調査される

通常は3年間分調べられますが、「偽りその他不正の行為」が見つかった場合は、最高7年間分さかのぼられることがあります。

資料を用意するのも大変ですが、さかのぼられた分だけ、重加算税はもちろん延滞税などその他の追徴課税が加算されるので結構な額になります。

1-7 重加算税には支払猶予が与えられない。払えなければ最悪差し押さえされることも

重加算税等の追徴課税は一括で早急に納付しなくてはなりません。

普通、税金は状況に応じて分割納付ができますが、追徴課税は納付期限が過ぎた税金だからです。

督促状を無視し続け、督促状の発行から10日過ぎても納付しなければ、税務署による差し押さえが可能となります。具体的には、不動産・有価証券・債権など金銭的に価値のあるものが差し押さえられます。

ただしいきなり財産の差し押さえになるわけではなく、税務署の対応次第で最短1ヶ月から1年以上かかる場合もあるようです。

1-8 企業としての印象や信頼に悪影響。調査対象としてマークされる。

重加算税が課されることによる不利益は、多額の税金を払わなくはならないことだけではありません。

第一に社会的信用を失います。

重加算税が課されるにあったって多く場合その取引先にも不利益を与えることになります。

過去そのような事実のあった会社と取引をしたいと思うでしょうか?

そして何より、税務署のブラックリスト入りします。

税務調査の頻度が上がり、調査の厳しさが増すことになるでしょう。

また重加算税が課されたら、5年以内にまた税務調査が行われると考えてください。

重加算税はただ多額の罰金を払えば済むわけではありません。

意図的な不正はもちろん、いきすぎた節税は絶対にしないようにしましょう。

2.実際に重加算税が課され痛い目にあった3つのケース

重加算税の要件は、「仮装・隠ぺいが意図的に行われた」ということです。

ここでは、「仮装・隠ぺい」がどのような状況をさすのか、ビジョン税理士法人でこれまで担当している中で実際にあったケースをご紹介します。

2-1 架空の退職金を計上していた。

意図的に架空の経費を計上していたケースです。

| 法人化した会社の社長には、個人事業主からいる従業員がいました。 社長は法人成りをしたタイミングで、その従業員に退職金を支給するとし、退職金を未払い金として計上していました。 しかし、実際には従業員は法人成りした後も勤務しており、退職の予定もありませんでした。 そこで、そもそも計上した退職金を支払う意思はなかったと判断され、「仮装・隠ぺい」行為をしたとみなされ重加算税が課された。 |

売上漏れは2000万円、重加算税は700万円、延滞税が1000万円で、合計3700万円の追徴課税がとられました。

2-3 一括で会社の車を売却したのに、分割で計上した。

売上隠しとなり重加算税となった事例です。

| ある会社では会社の車を一括で売却したのに、それを年毎に分割で計上していました。さらに計上してた分も、譲渡主からの借入金としていたために「仮装・隠ぺい」したと判断され重加算税が課せられました。 |

売上漏れ 68万円、本税31万円、重加算税7万円の合計106万の追徴課税となりました。

金額は少ない事例ですが、車の売却代金を社長のポケットマネーにしたため、社長の役員報酬となり源泉所得税も取られています。

※役員報酬は、定期同額給与でないため経費になりません。

2-3 故意でないと主張しても、客観的な事実に基づいて悪質と判断された。

比較的少額な過少申だ告ったけれど、性質的に悪質とみなされ、重加算税が課されたケースです。

| 調査官は事前に現金売上漏れがあるか疑いを持って、現金売上の居酒屋に調査しにきました。 直近2年分の申告に問題はなかったが、3年前地元のお祭りに出店していた現金売上が漏れていた事実が発覚。状況から悪意があるとはみなされませんでしたが、 「帳簿をつけていないことが単純ミスとは言えない。帳簿をつけるという最低限やらなければいけないことをしていない」と故意な売上漏れとされてしまいました。 |

売上の漏れは200万円ほどで課された重加算税は約80万円、さらに別途延滞税もかかる結果となりました。

3.重加算税を防ぐには

重加算税をふせぐ方法は、決して「意図的な不正行為をしないこと」です。

しかしこちらにそのつもりがなくても、税務調査官に意図的に仮装・隠ぺいを行ったと客観的に判断されてしまうと、重加算税を課されてしまうことがあります。

その対策として、事前にしておくべきことは2つです。

| 1正確な申告 2税務調査対策の得意な税理士を顧問にすること |

ぜひ参考にしてみてください。

3-1 正確な申告

そもそも税務調査で狙われることのないように、正確な申告を心掛けてください。

どの会社も必ず税務調査はきますが、申告に正当性があり、脱税を疑われることがなければ税務調査がくる頻度を落とせます。

もし仮にきたとしても、単なるミスであれば、重加算税にはなりません。

そのために大事なのは、税務調査に強い税理士を顧問として契約することです。

税務調査に強い税理士は、一般の税理士に比べて、申告内容で狙われやすいところを把握しています。もし不安があるなら無料相談などを利用して、一度申告内容を精査してもらうといいでしょう。

3-2 税務調査対応の得意な税理士を顧問にすること

税務調査の対応が得意な税理士に依頼するかで、税務調査の結果は変わります。

しかしもし腕のいい税理士を顧問できれば、

・日々の申告から税務調査に入られる可能性を下げられる。

・調査前の事前の打ち合わせや対策、必要な書類作成など密にしてもらえる。

・調査官に対して意見を申し、支払う税金を正当な形で最大限小さくしてくれる。

税務調査対応の経験が豊富な税理士は、税務調査様々な知識やノウハウを持っているからです。

税務調査も日々変わっています。

常に新しい情報に敏感に、調査官のいいなりにならずに納税者に力になってくれる税理士を顧問に選ぶことをおすすめします。

さいごに

重加算税は、意図的に悪質な行為を行ったことで課される決して課されてはならないペナルティです。しかし、これまでにそのようなことはしていないのに、重加算税を課されてしまうこともあるよいうです。

払う必要のない税金を払わなくてすむように、しっかり知識を身に着け、そして税務調査に理解のある税理士を顧問に選び対策を徹底してください。

ビジョン税理士法人は、これまで120件以上の税務調査に立ち会ってきました。

私達はそのようなただの事務的な申告書や決算書チェックに終わりません。

税務調査で狙われるポイントは、決して小手先のものばかりではなくそもそも大きな間違い、資金繰りに問題があることが多いのです。

ですから決算書の数字を可視化し、根本の問題点を浮き上がらせ、資金繰りを根本から改善できるところまで徹底的に対策させて頂きます。

そして長期的に見てお客様にとって最良の結果となるように最後まで共に戦いたいと考えております。

まずは一度お気軽にご相談ください。

コメント