1年のうち税務調査の行われる時期は原則、2月〜5月の決算法人は7〜12月、6月〜1月の決算法人は1〜6月です。

ビジョン税理士法人では、これまで120回以上調査に立ち合ってきました。

そのデータからこのうち2~5月決算の法人の方が、税務調査に入られる確率が高く、そのうえ厳しい調査を受ける確率も高まることが分かっています。

この記事では、なぜそのような差が生まれるのか解説した上で、どのような対策がとれるのか解説します。

読み終わったころには税務調査に対する知識が高まり、より具体的な対策がとれるようになっているでしょう!

目次

1. 法人の税務調査が入る時期は、決算月で異なる

決算月が2月〜5月の法人の税務調査時期は7月〜12月、決算月が6月〜1月の企業の税務調査時期は1月〜6月となるのが原則です。

一般的な年度の始まりは4月ですが、国税の基準となる事務年度は7月始まりです。

そのため税務調査も「7月1日〜翌年6月30日」を基準に行われ、7月〜12月を上期、6月〜1月を下期として行われています。

この記事では、7月〜12月に行われる調査を秋調査、6月〜1月に行われる調査を春調査とします。

1-1. 2月〜5月の決算法人は、7〜12月に税務調査が入る

2月〜5月の決算法人は秋(7〜12月)に税務調査が入るのが税務調査の原則です。

2章で詳しく解説しますが、2~5月決算の法人は、6~1月決算の法人よりも税務調査に選ばれる確率が高いことが分かっています。

そのため、決算月が2~5月のいずれかであれば、決算月を変更することは有用な税務調査の事前対策のひとつです。

1‐2.6月〜1月の決算法人は、1〜6月に税務調査が入る

6月〜1月の決算法人は春(1~6月)に税務調査が入るのが税務調査の原則です。

1~6月が春調査となっていますが、1~3月は確定申告の時期のため調査が行われることはあまりありません。

税務署側に人員が不足すること、納税者の補佐をする税理士にも時間の余裕がないこと、双方の立場からこの時期に税務調査が行われることが望ましくないからです。

そのため6月〜1月の決算法人は、実質4〜6月が調査の対象期間といえるでしょう。

2. 調査官側に確証があれば、時期を外れて調査されることも

前述の税務調査が入りやすい時期はあくまで原則であり、厳密に定められた決まりではありません。

なので一年中どの時期でも、税務調査が入る可能性はあります。

例えば事前チェックで「この会社は大きな額を不正をしているのでは?」と税務署側に怪しまれ、証拠がそろい、調査官側に確証がうまれた場合などは時期を外れて調査が入ります。

逆にいえば、原則とは異なる時期に税務調査が入ることになったら、「厳しい税務調査になる」ということになりますね。

3. 2~5月決算の法人の方が、税務調査に入られる確率が高い

前述のとおり2〜5月が決算の法人は、秋に税務調査が入ります。

この秋に税務調査をうける法人が、以下2つ要因から税務調査に入られる確率が春よりも高いのです。

| ①秋に行われる調査件数は、春の調査よりも2.7倍多い ②2月〜5月の決算法人(秋調査)の数は、6~1月の決算法人よりも約4万社少ない |

つまり7~1月決算の法人と比べて、少ない母体数の中から数多く選ばれるのが2~5月決算の法人ということになります。

なぜ①②のような状況になるのか説明します。

3‐1.秋に行われる調査件数は、春の調査よりも2.7倍多い。

調査官には半期でこなさなくてはならない調査件数(事実上のノルマ)が割り振られています。

役職によってノルマの数は異なりますが、どの調査官も割り振られた調査件数が秋は春の約2倍だそうです。

実際にビジョン税理士法人で過去10年間で担当した調査件数を月別に集計したところ、以下のような結果になりました。

秋の調査件数は春の調査件数の約2.7倍多いことが分かります。

つまり秋の調査に該当する法人の方が、その分選ばれる確率が高まるということです。

3‐2.2月〜5月の決算法人(秋調査)の数は、6~1月の決算法人よりも約4万社少ない

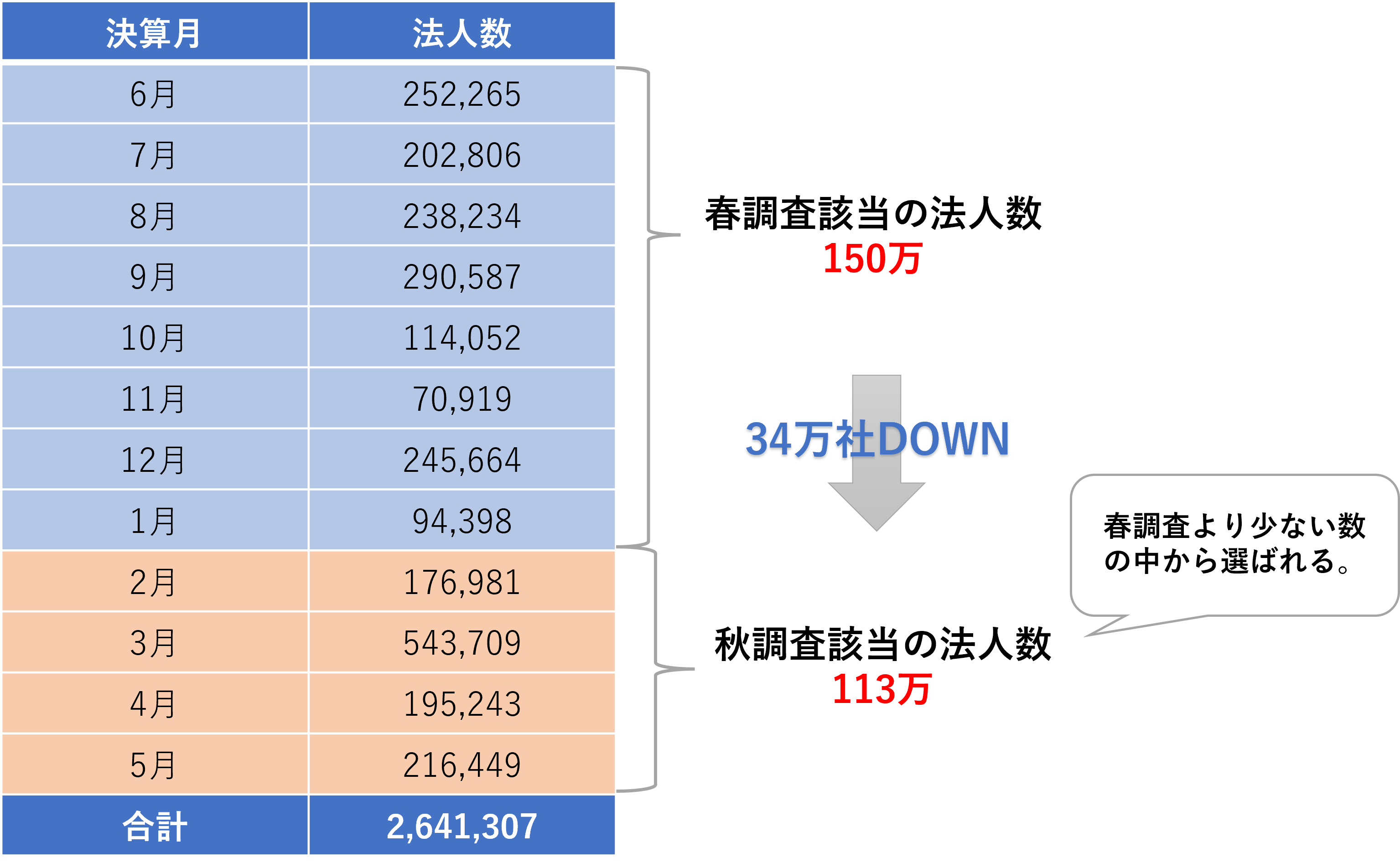

国税庁が発表している決算期月別の法人数は以下の通りです。

参照:国税庁.(3)決算期月別法人数

参照:国税庁.(3)決算期月別法人数

秋の税務調査対象の2~5月決算の法人数は約113万なのに対して、春の税務調査対象の6~1月決算の法人数は約150万でした。

秋の調査対象の法人数は春の調査対象の法人数に比べて、約37万社ほど少ない数の中から選ばれるという計算になります。

・秋に行われる調査件数は、春の調査よりも2.7倍多い。

・秋調査対象の法人数は春調査対象の法人数に比べて、約37万社ほど少ない。

↓

秋調査は春調査に比べて少ない法人数の中から数多く選ぶため、2月〜5月の決算法人の方が税務調査に選ばれる確率が高い。

4.秋の調査は、春の調査の2倍厳しく調査される

税務調査の厳しさを左右する最も大きな要因は、税務調査官の昇進に関わる評価査定が上期(秋)の結果のみ見て行われるということです。

さらに秋調査は春調査に比べて調査に長い時間をかけることが可能です。

そのため秋の調査対象の法人は選ばれる確率が高いだけでなく、春の調査に比べて厳しい調査になります。

なぜこのような偏りが生まれるのでしょうか?

税務調査官側から税務調査の1年をみてみましょう。

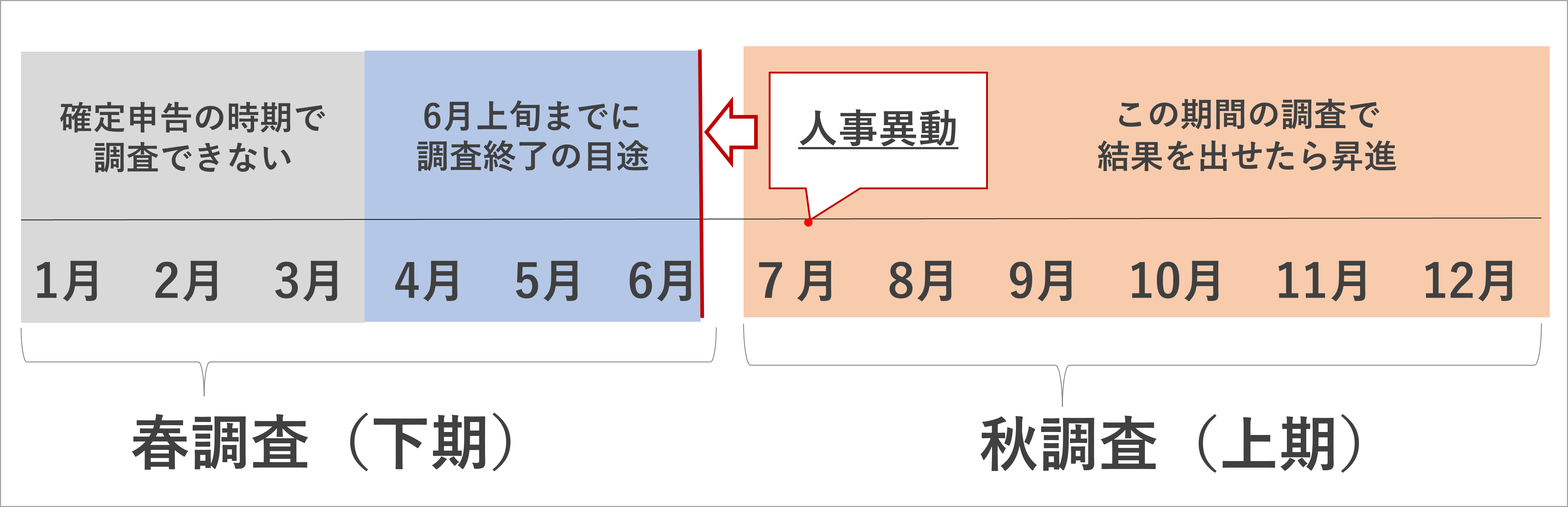

税務署の事務年度は「7月1日〜翌年6月30日」で、7月~12月(上期)と1月~6月(下期)に分かれていました。

税務署の事務年度は「7月1日〜翌年6月30日」で、7月~12月(上期)と1月~6月(下期)に分かれていました。

前述のとおり下期(春)の1~3月は確定申告の時期なのであまり調査を行えません。

さらに7月10日に人事異動が控えているため、春調査最終月の6月初旬には抱えているすべての調査の終了目途を立てなくてはなりません。

なので春は実質3か月間弱しか調査できないのです。

一方上期(秋)は、大きな結果が見込めると判断された場合は期をまたいで調査を続けることを、あまり認められていはいませんが、許されています。

なので秋は6か月以上の調査が可能なのです。

このような評価査定や調査期間の期限の有無により、春の調査と秋の調査では調査官の態度は以下のように全く変わります。

私は一年を通して調査の立会を行いますが、秋に比べて厳しさが半減するように感じます。

実際に調査官の態度は、そのまま調査結果に反映されます。

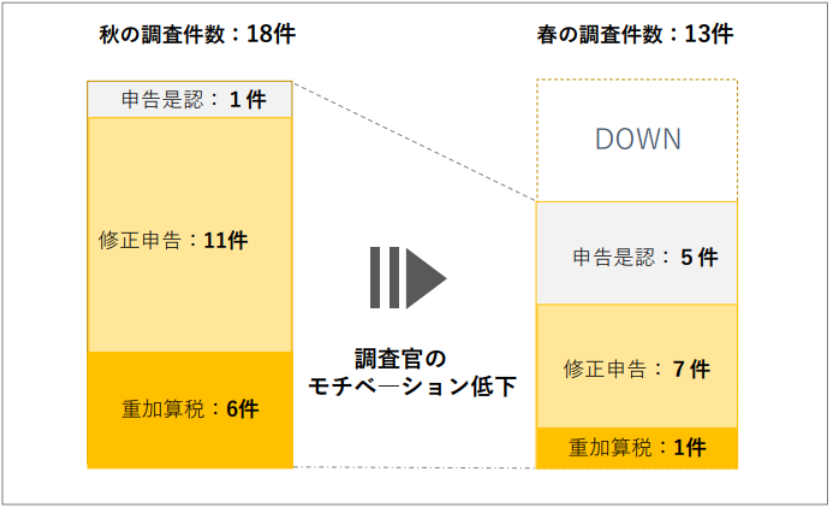

私たちが直近3年間で立ち会った調査件数とその結果の内訳をご覧ください。

春は秋に比べて、重加算税など重いペナルティを課されることがほとんどなくなり、申告に誤りがなかったと認められた(申告是認)件数が増加していることがわかります。

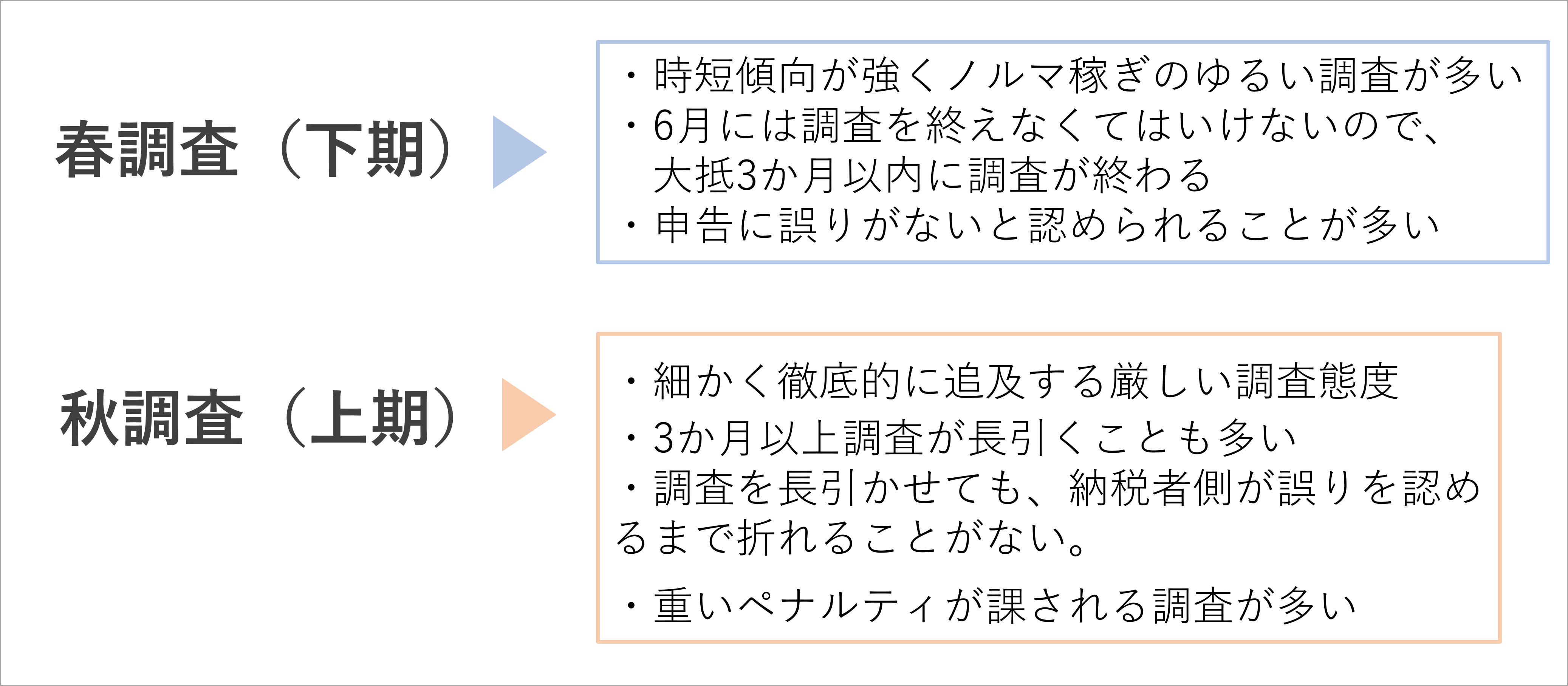

【①春は調査期間が短く、秋は長い】

【②昇進に関わる評価査定は秋の結果のみ見て行われる】

↓

春は時短重視のゆるい調査が増え、秋は粘り強く厳しい調査が増える。

5.決算月の変更は税務調査対策に有用

7~12月決算の法人ならば、1〜6月に決算月を変更することで税務調査に入られる確率を下げることができます。

決算月はあまり難しくなくお金をかけずに変更することができます。

| 【決算月を変える手順】 ステップ1 臨時株主総会を開催し「定款」の変更を決議 ステップ2 「異動届出書」と「定款の写し」税務署に届け出る |

ただし事業年度は1年を超えることができないので、変更する年は1年に2回決算を行わなくてはいけないということにご注意ください。

例えば3月決算の会社が6月月決算に変えたい場合は、決算を3月と6月の2回行うことになります。

またそれに伴って、納税資金や税理士への決算報酬の支払いが前倒しでかかってきます。

決算月を変更することで税務調査に入られる確率を下げられることの他に、節税や資金繰りのコントロールに有用です。

ぜひ検討してみてください。

税務調査に強いビジョン税理士法人にお任せください

税務調査は事前対策が全てです。

そして究極の対策は、「正確な申告をすること」そして「税務調査に強い税理士を顧問にすること」です。

実際のところ、「どういったポイントが疑われやすいのか」は、経営者・個人事業主自身では気付けません。

現場の税理士の視点から指摘を受け、必要な対策を取ることが非常に重要です。

税務調査の対策はビジョン税理士法人にお任せください。

ビジョン税理士法人には、税務調査のエキスパートが多数在籍しており、事務所全体では累計120回以上の税務調査に立ち会っています。

蓄積した現場の経験、ノウハウ、知識を生かし、税務調査では事前準備から当日の立ち合い、その後のアフターフォローまで組織的なサポートのもと、最後までお客様に寄り添い戦わせて頂きます。

二人三脚で相談しながら対策していきましょう。

少しでも税務調査に不安があればお気軽にご相談ください。

{kind=link}