電子帳簿保存法は、全ての企業・個人事業主が対象です。

ただし対応を義務化されているのは、電子取引(ネットを介した取引)を行っている事業者のみです。

しかし、電子取引をしていない事業者はほとんどいないので、全ての人に関係がある話だと言えます。

もしまだ対応していなければ、今すぐ対応方法について検討してください。

2024年1月までの猶予期間ではありますが、2022年の1月よりその義務化は始まっています。

1.電子帳簿保存法の対象は全ての企業や個人事業主

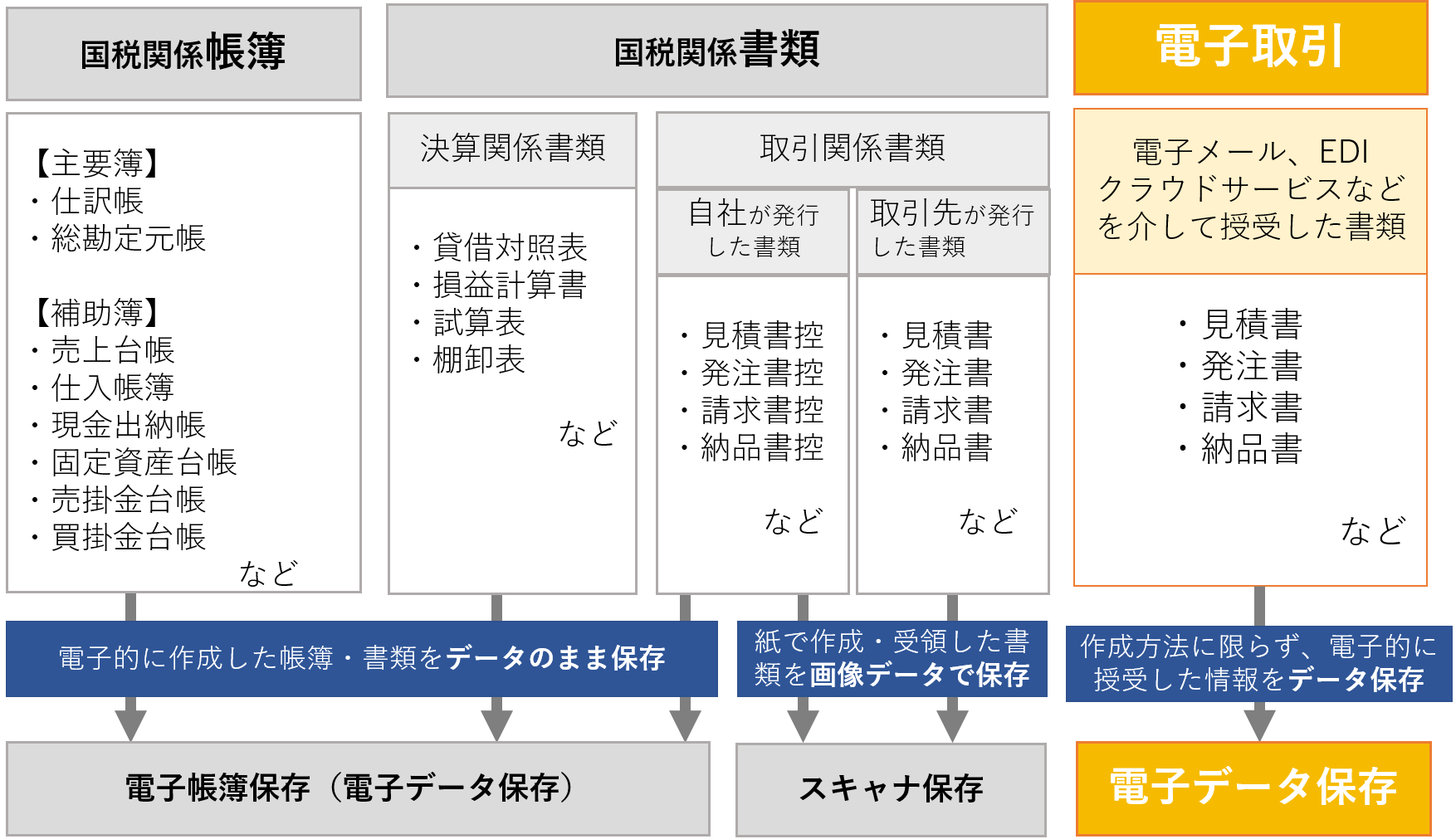

電子帳簿保存法とは、所得税および法人税の保存義務者が対象で、

「帳簿や書類をを紙ではなく電子データとして保存するためのルールを定めた法律」です。

国税庁,「電子帳簿保存法の概要」,(参照2022-9-20)

つまり事業を行っている全ての企業や個人事業主が対象です。

そして全ての事業主は、帳簿や書類を紙ではなく電子保存する際に、電子帳簿保存法の定めた要件(法律上のルール)を守った上で保存しなくては、その書類の正当性を認められないということです。

「私の会社は、書類をペーパーレス化する話は出ていないから、電子保存する予定もないな。

だから対応する必要はないのでは?」と思った方もいるかもしれません。

確かに今までの電子帳簿保存法が関係しているのは「ペーパーレス化を進めたい事業者だけ」でした。

しかし2022年度1月からは、全ての事業者に関係してくる法律へと位置づけが変わったのです。

1-1 2021年度の改正で「電子取引をしている全ての企業が対応を義務化」された。

2021年度の改正で、2022年以降全ての企業・事業主を対象に「電子取引データ保存」を義務付けられました。

希望者だけが電子保存していたのが、強制されるようになったのです。

ただし準備期間として2年間の猶予が与えられているので、2023年の12月末までは対応せずにいても罰則が課されることはありません。

電子取引とは、「電子メール、EDIやクラウドサービスを介して行われる取引」です。

電子取引をデータ保存するとは、「電子的に授受した取引情報を電子データのまま保存する」ということです。

今までは電子で受け取り紙に出力して保存していた企業がほとんどだと思いますが、これからは、オリジナルの電子データのまま保存しなくてはいけません。

例えば、ネット通販で買った商品の領収書が

①電子メールで添付されてきたら、その添付された領収書を紙で印刷せずにデータのままで保存します。

②電子メールの文面に領収書が組み込まれていたら、電子メールそのものを保存します

③書面で送られてきた場合は、電子的に受け取っていないので電子取引にはなりません。紙のまま保存するか下記の表でいうスキャナ保存をしてください。

さいごに

全ての企業・個人事業主が電子取引のデータ保存への対応を求められていることをご理解いただけたでしょうか?

本来は2022年1月に完全義務化されるはずだった電子帳簿保存法でしたが、企業の準備が進んでいないことやインボイス制度対応の負担も踏まえて、2年の猶予機関が与えられました。

しかし2024以降対応してない場合、青色申告の取り消しや追徴課税が課せられるなどの重い罰則があります。

あくまでも、猶予であり義務化はスタートしています。

2年間の猶予があるとはいえ、どう対応していくのか大まかな見通しは最低限立てておきましょう。

電子取引のみに限ったことであれば、必要最低限対応するのにそれほど難しくありません。

新たにソフトを導入せずに対応できる企業がほとんどでしょう。

経営処理のペーパーレス化が達成出来たら、業務の大幅な効率化やコストカットになります。

まずは、電子取引のペーパーレス化から始めてみてはいかがでしょうか?

詳しい対応方法は、以下サイトをご参照ください。

コメント