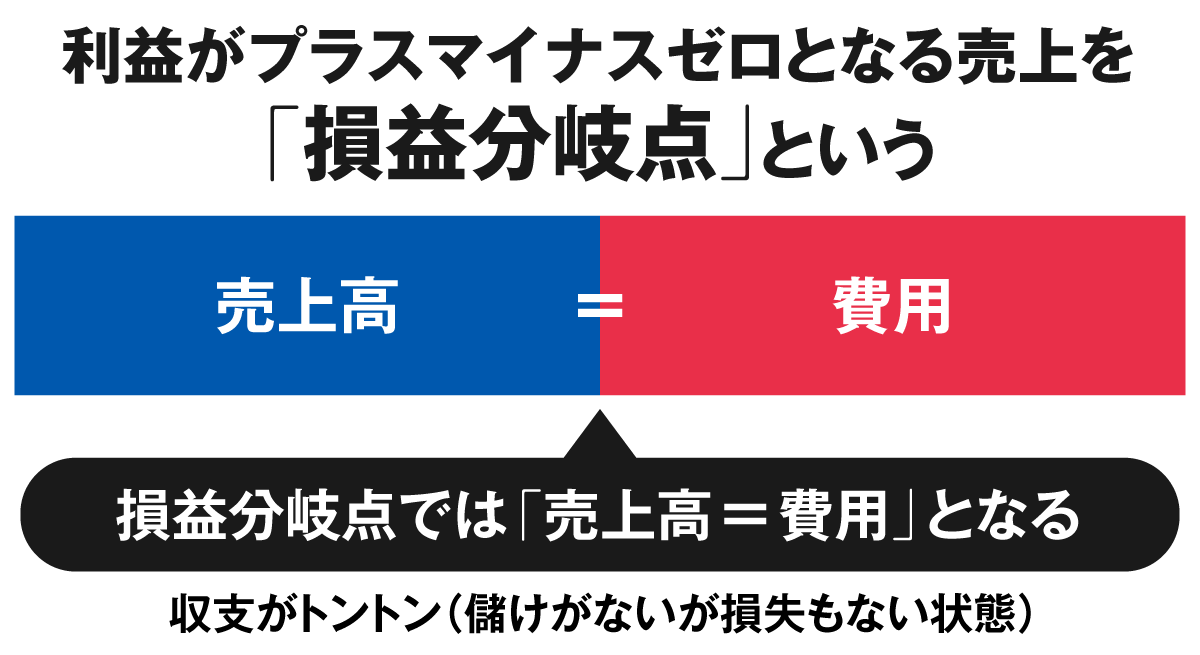

損益分岐点とは売上高と費用がプラマイゼロになる売上のことです。

かかった費用と売上高が等しくなり、利益も損失も出ずに収支がトントンになる売上高や売上数量のことを損益分岐点といいます。

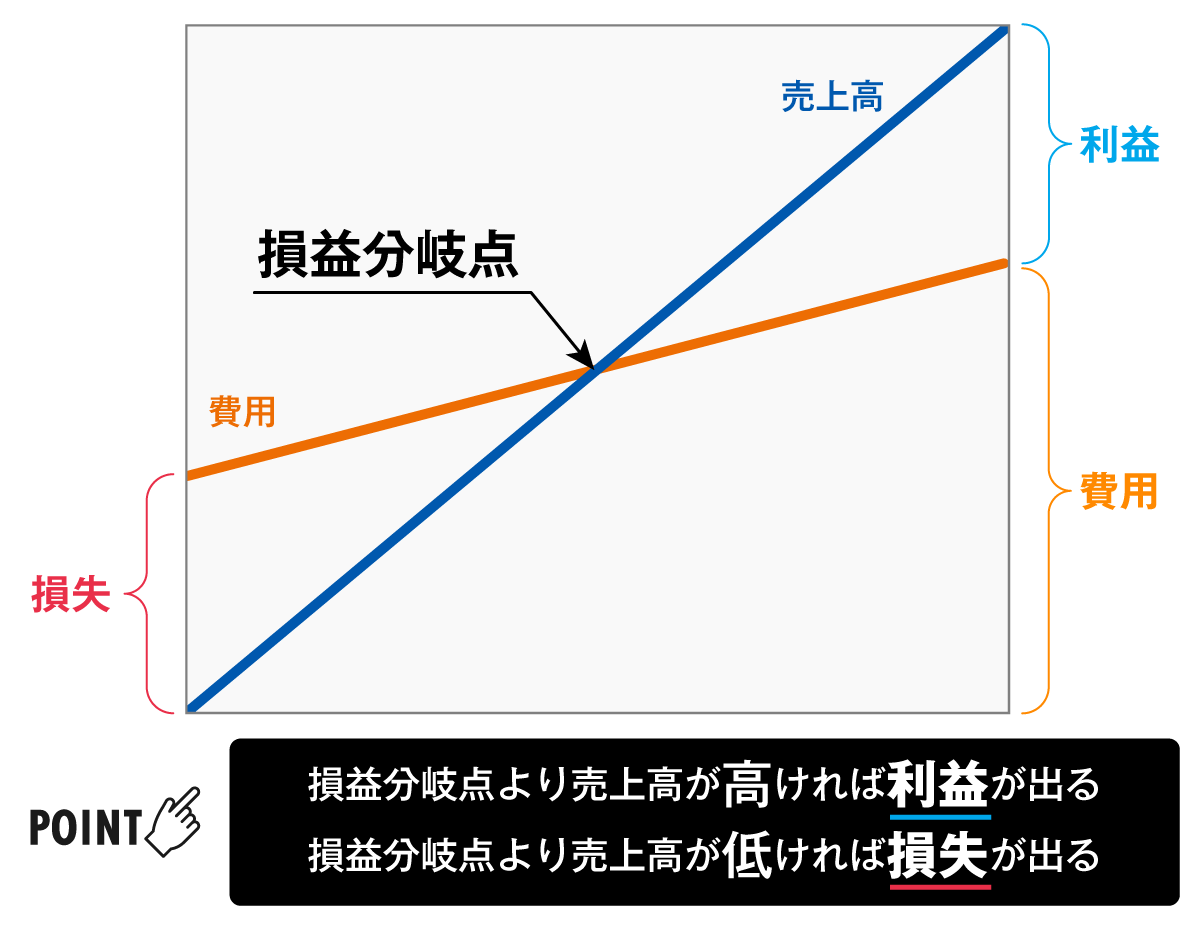

売上が損益分岐点以上あれば黒字、売上が損益分岐点以下であれば赤字となり、黒字と赤字の境目ともいえる指標です。

損益分岐点は、企業が黒字となるための目標(あるいは赤字とならないための指標)として非常に重要です。

しかしながら、損益分岐点を必要以上に難しく捉えてしまい、公式を丸暗記しているうちに本質を見失っている人が後を絶ちません。これでは、損益分岐点を経営に活かすのは難しくなります。

よって本記事では、黒字経営するうえで欠かせない概念である「損益分岐点」について、図解を豊富に交えて、わかりやすく解説します。

| 本記事のポイント |

|

「損益分岐点とは何なのか知りたい」

「損益分岐点を理解して経営に役立てたい」…という方におすすめの内容となっています。

この解説を最後までお読みいただければ、あなたは「損益分岐点とは何か?」はもちろん、経営にどのように活用すれば成功できるのか理解できるようなります。

ただ損益分岐点の定義を知っているだけでなく、「損益分岐点をビジネスに使う力」が身に付くので、利益向上に直結するはずです。

ではさっそく、ビジネスに効く損益分岐点の解説を始めましょう。

目次

1. 損益分岐点とは

まずは損益分岐点の基礎知識から見ていきましょう。

1-1. 損益分岐点とは売上高と費用がプラマイゼロになる売上のこと

損益分岐点とは、簡単にいえば「売上高と費用が等しくなって、利益がプラスマイナスゼロになる売上」のことです。言い換えれば収支がトントンになる売上高や売上数量のことを、損益分岐点と呼びます。

売上が損益分岐点以下であれば損失(赤字、マイナス)が生じ、損益分岐点以上であれば利益(黒字、プラス)が生じます。

ごく簡単な例として以下のカレーライス専門店の損益分岐点を考えてみましょう。

| 例題 |

|

このカレーライス専門店の収支がトントンになる売上は、いくらでしょうか。この答えが「損益分岐点」となります。

| 計算例 |

|

以上のとおり、損益分岐点は「売上数量625皿・売上高625,000円」ということがわかりました。

このように、損益分岐点は本来とてもカンタンな考え方です。損益分岐点の本質は「収支がトントンになる売上はどこか?」という非常にシンプルな概念なのです。

この概念を図解すると、損益分岐点の説明でよく使われる以下のグラフとなります。

本記事ではこの後、損益分岐点の公式も解説していきますが、公式を使って計算するにせよ、まずは以上の“基本の本質”をしっかり押さえておきましょう。

※補足:損益分岐点はBEP(Break Even Point)とも呼ばれます。BEPという言葉が出てきたら「損益分岐点のことだ」と覚えておきましょう。

1-2. 損益分岐点が健全な経営に欠かせない理由

損益分岐点は、健全な経営に欠かせない非常に重要な指標です。

なぜなら、損益分岐点を知ると、「どれくらい売れば(あるいはどれくらい費用を抑えれば)、どれくらいの利益が出るのか」を把握できるからです。

損益分岐点を把握しないままでは、どの地点で会社が赤字または黒字になるのか、不明瞭なままに経営することになります。

結果として、赤字転落するリスクが高まることは、いうまでもありません。

加えて損益分岐点は、企業のあらゆる意思決定や目標設定に活用が可能です。損益分岐点は、企業全体の収支だけでなく、事業別あるいは商品別の収支の分析にも利用できるためです。

例えば、

「採算性の高い事業に資源を集中させたい」

「商品の割引販売をどこまで許容するか決めたい」

というとき、損益分岐点を利用すれば論理的な意思決定が可能になります。

(詳しい活用方法は後ほど「4. 損益分岐点の活用方法」にて解説します。)

2. 損益分岐点を計算するために理解しておくべき要素

先ほどはカレーライス専門店の例で損益分岐点を計算しました。ここからは詳しい計算方法を解説していきますが、その前に前提として理解しておくべき要素があります。

▼ 損益分岐点の計算で事前に理解しておくべき要素

|

これらを理解しないまま損益分岐点の公式だけ丸暗記しても実務では役立ちません。まずはひとつずつ見ていきましょう。

2-1. 変動費と固定費

まずは変動費と固定費から解説します。

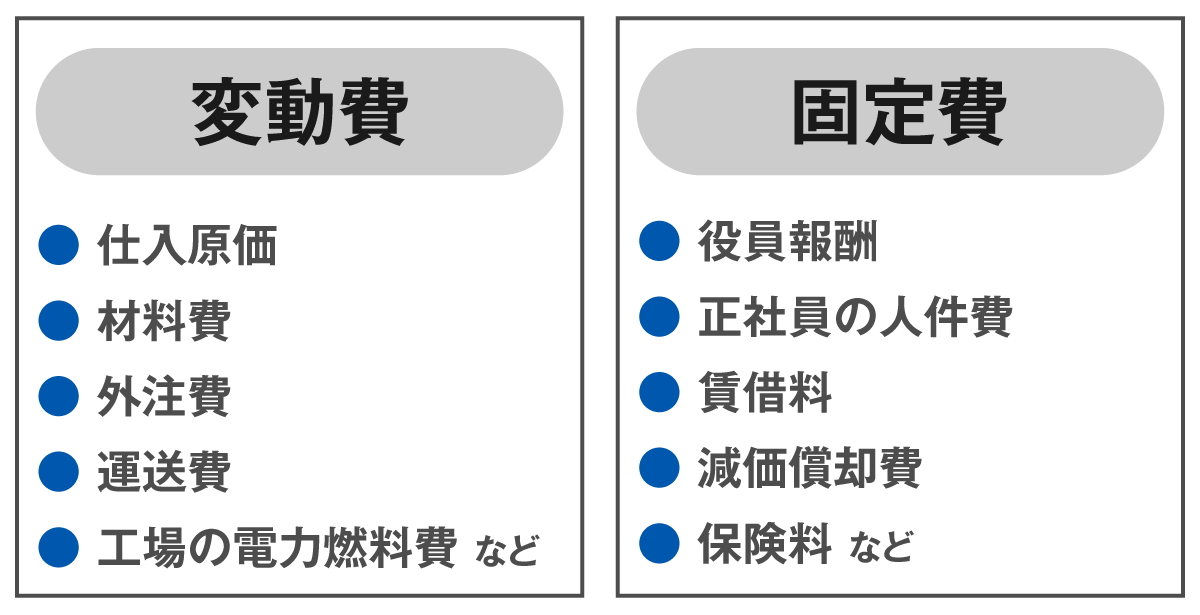

損益分岐点の計算では、費用を「変動費」と「固定費」に分けて考えることが肝要です。

例えば、先ほどのカレーライス専門店の例では、1皿あたりの材料費(600円)が変動費、1ヶ月の家賃(250,000円)が固定費になります。

変動費とは、売上や生産量(工場操業度)の上下などによって変動する費用のことです。

カレーライス1皿の材料費(600円)は、売上が10皿なら6,000円・50皿なら30,000円と変動しますので、変動費です。

固定費とは、売上や生産量が上がっても下がっても変わらない費用のことです。

カレーライス専門店の1ヶ月の家賃は、カレーライスが10皿売れても50皿売れても250,000円に固定ですから、固定費になります。

ほかに変動費としては仕入原価・外注費・荷造包装費・配達費、固定費としては役員報酬・社員の人件費・減価償却費・賃借料・保険料などが挙げられます。

損益分岐点を算出するうえでは、費用を変動費と固定費に分けて計算する必要があります。

ここでは変動費・固定費とは何なのか、しっかり理解しておきましょう。

2-2. 変動費率

次に変動比率について解説しましょう。

変動費率とは売上高に対する変動費の割合のことで、計算式は【変動費 ÷ 売上高 × 100】となります。

カレーライス専門店の例でいえば、カレーライス1皿の売上1,000円に対して600円の変動費がかかりますので【 600円 ÷ 1,000円=60% 】が変動費率です。

変動費率は、後ほど損益分岐点を計算する際に使いますので覚えておきましょう。

2-3. 限界利益

最後に「限界利益」について見ていきましょう。限界利益は、損益分岐点の分析で必ず出てくるといっても良い概念です。

利益

まず、前提として「利益」とは、売上から費用(変動費 + 固定費)を差し引いて残った金額のことです。

限界利益

次に、「限界利益」とは売上高から変動費を差し引いた後の利益(固定費を引く前の利益)を指します。

限界利益とは言い換えれば「固定費を回収できる利益はいくらか?」を表しています。

カレーライス専門店の例でいえば、1皿あたりの売上1,000円から変動費の材料費600円を引くと、1皿あたり400円が限界利益です。

限界利益率

さらに売上高に対する限界利益の割合を「限界利益率」と呼びます。計算式は【限界利益 ÷ 売上高 × 100】です。

カレーライス専門店の例でいえば、限界利益400円 ÷ 1皿あたりの売上1,000円=40%が限界利益率です。

限界利益率は高ければ高いほど「早く固定費を回収できる」ことを意味しており、その分、収益を上げやすいと判断できます。

なお、【変動費率 + 限界利益率=1(100%)】となるので、【限界利益率 = 1 − 変動費率】という計算式でも求めることができます。

3. 損益分岐点の公式(計算方法)

さて、前章までで損益分岐点の計算をするために必要な準備が整いました。

ここからは、実際の公式を見ていきましょう。

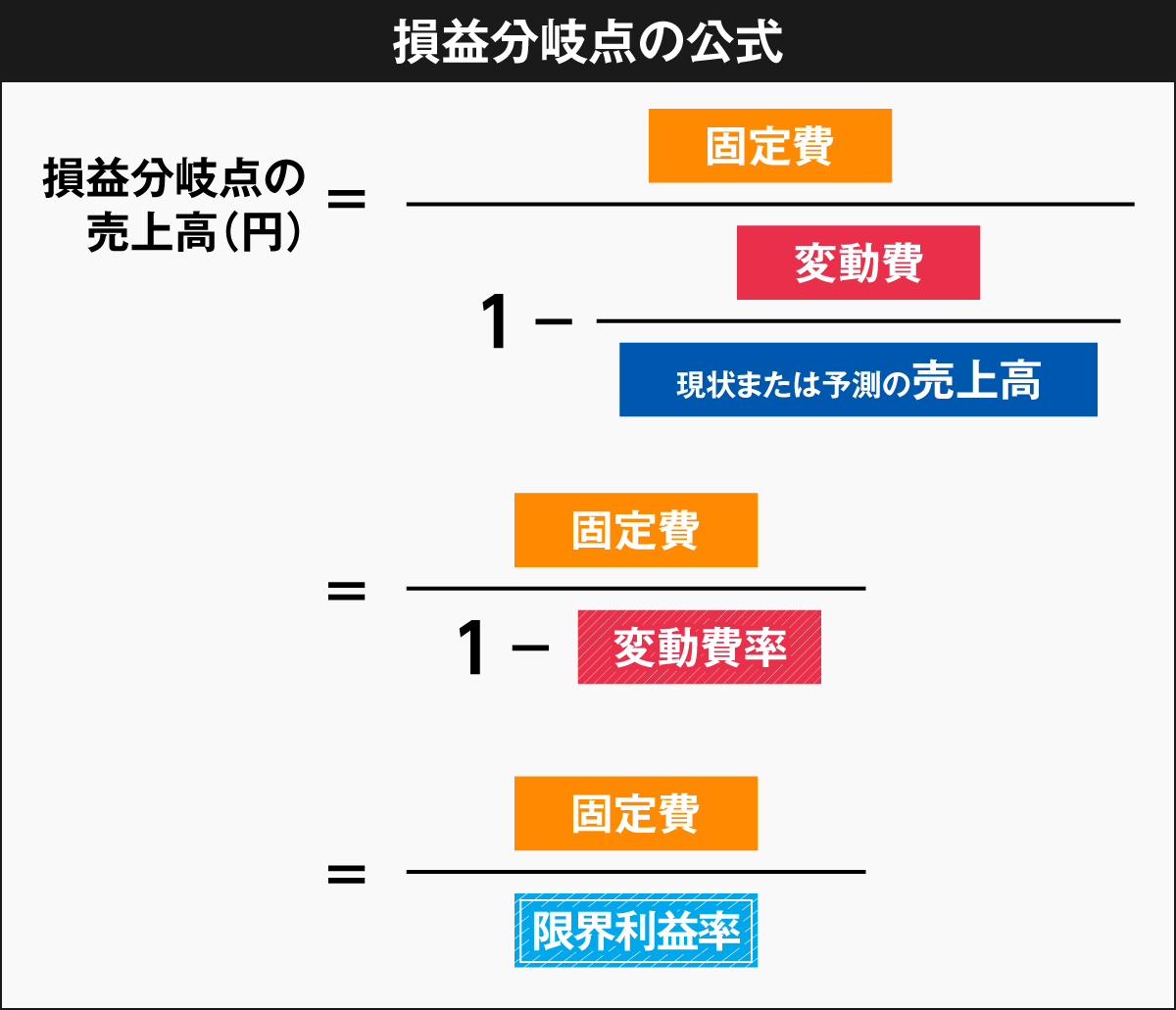

3-1. 損益分岐点の公式

損益分岐点の公式は、以下のとおりです。

それぞれの言葉の意味がわからないときには、前章に戻って確認しつつ、この公式の意味をじっくりと理解しましょう。

理解できたか確認するために、以下の例題から求められる損益分岐点となる売上高を計算してみてください。

例題

|

売上高 |

5,000,000円 |

|

仕入原価(変動費) |

800,000円 |

|

外注費(変動費) |

150,000円 |

|

賃借料(固定費) |

650,000円 |

|

人件費(固定費) |

2,200,000円 |

答えが出たら、以下の計算例にて答え合わせをしてみましょう。

計算例

|

正解を導き出せたでしょうか。

さらに、身近な例で計算して、とにかく損益分岐点の計算に慣れることが大切です。

ビジネス以外でも、例えばあなた個人の給与や生活費を例にとって計算してみると、楽しみながら取り組めるのでおすすめです。

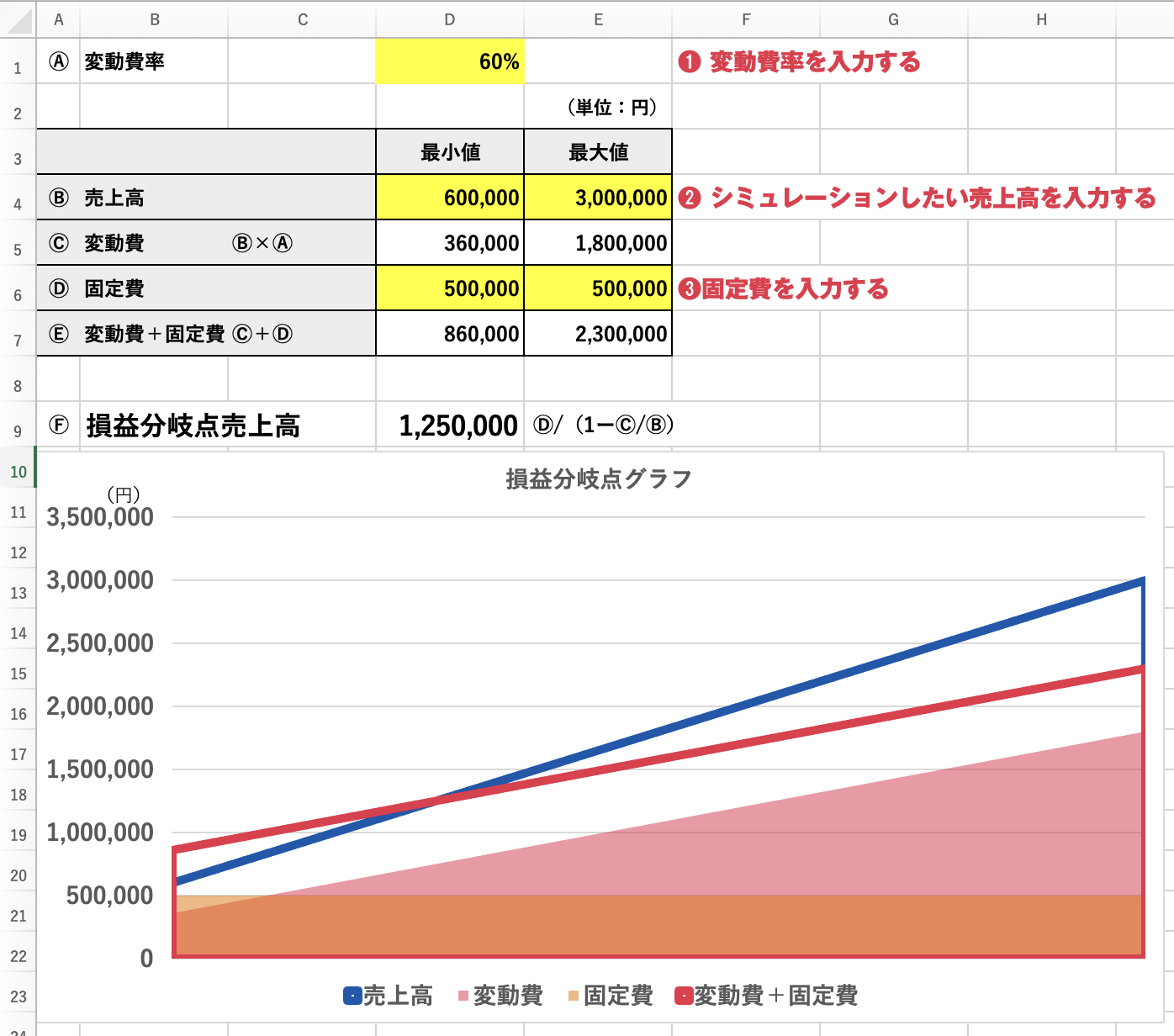

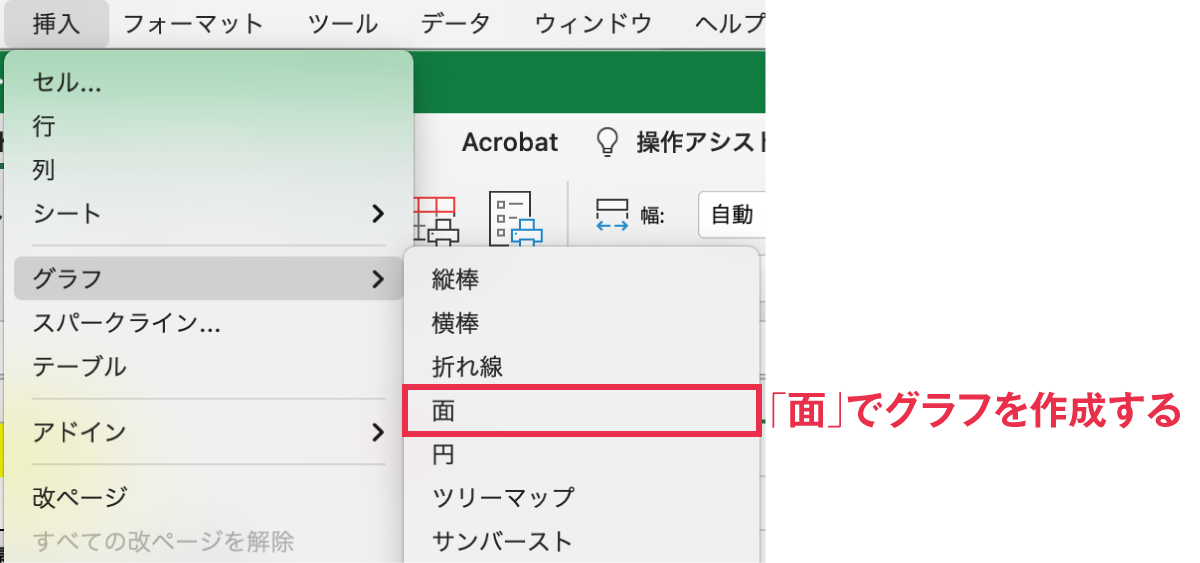

3-2. 損益分岐点のグラフの作り方(Excel)

次に損益分岐点のグラフの作り方を解説します。

実際に損益分岐点の試算をする場合には、売上高の推移にともなって、損益分岐点がどう変化するかをグラフにするとわかりやすくなります。

変動費率・シミュレーションしたい売上高・固定費(上図の黄色部分)があれば、損益分岐点の算出に必要な売上高・変動費・固定費を算出できます。

売上高の最小値・最大値を上記のように表にしたら、Excelのグラフの「面」を選択してグラフ化すると、上記のグラフを作成できます。

実際のExcelデータをダウンロードできるようにしましたので、ぜひご利用ください。

3-3. 損益分岐点が自動計算できるツール

損益分岐点を簡易的に計算したいときには、自動計算できるツールを利用すると便利です。

損益分岐点が自動計算できるツールには、以下の2つがあります。

「売上高・固定費・変動費」の数字がそろっていれば、Webブラウザ上で以下を自動計算できます。

|

簡易的に損益分岐点の計算をしたいときにおすすめです。

4. 損益分岐点の活用方法

損益分岐点の計算ができたら、積極的に経営に活用していきましょう。

損益分岐点が活用できるシーンは多々ありますが、なかでも利用価値の高い4つのポイントをご紹介します。

|

4-1. 損益分岐点比率から会社の不況抵抗力を見る

1つめの活用方法は「損益分岐点比率から会社の不況抵抗力を見る」ことです。

損益分岐点比率は【損益分岐点売上高 ÷ 現在の売上高 × 100】の計算式で導き出すことができます。これは、“現在の売上高に対して損益分岐点売上高の売上高がどの位置にあるか”の指標です。

損益分岐点比率が100%であれば、「現在の売上高 = 損益分岐点売上高(収支がトントン)」の状態です。100%を上回ると黒字、100%を下回ると赤字となります。

損益分岐点率は「赤字になるまで、どれだけの余裕があるか」を表しており、不況にどれだけ耐えられるか、企業の不況抵抗力の指標となります。

▼ 損益分岐点比率の見方

|

損益分岐点比率の目安としては、以下をご覧ください。

▼ 損益分岐点比率の目安

|

80%以下 |

◎ 超優良企業:不況抵抗力が高い優良な企業 |

|

80〜90% |

○ 健全企業:不況抵抗力のある健全な企業 |

|

90〜100% |

△ 損益分岐点企業:不況抵抗力が低い要注意企業 |

|

100%以上 |

× 危険企業:不況抵抗力がない危険企業 |

損益分岐点比率が100%以上の場合には、早急に経営改善に取り組み、損益分岐点比率を改善させる必要があります。

(具体的な方法はこの後「5. 損益分岐点を使って経営を改善する流れ」にて解説します。)

4-2. 変動費率・固定費率から会社の体質を知る

2つめの活用方法は「変動費率・固定費率から会社の体質を知る」ことです。

理想の状態は、変動費率・固定費率の両方が低い状態です。利益が出やすい体質ですから、健全経営といえます。

変動費率あるいは固定比率のどちらか(または両方)が高い場合には、課題として体質改善に取り組んでいきましょう。

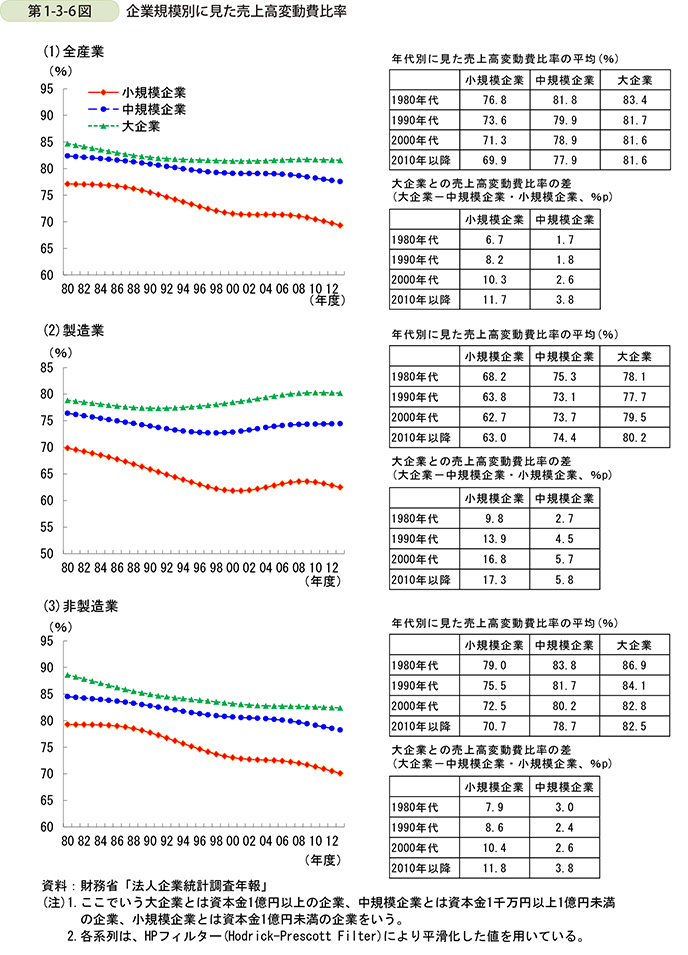

なお、変動費率・固定比率の具体的な数値の目安は、企業規模や業種によっても異なります。

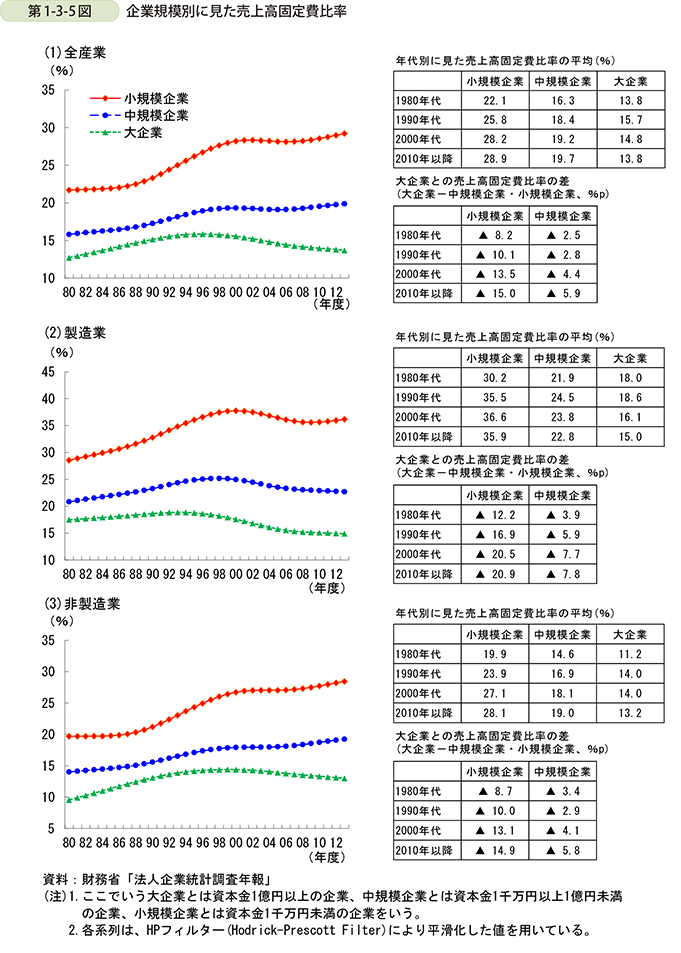

以下は中小企業庁による調査データです。2010年以降の「変動費率」の平均は小規模企業【69.9%】・中規模企業【77.9%】・大企業【81.6%】となっています。

出典:中小企業庁『平成26年度(2014年度)の中小企業・小規模事業者の動向』

同じくは中小企業庁による調査データより、2010年以降の「固定費率」の平均は小規模企業【28.9%】・中規模企業【19.7%】・大企業【13.8%】となっています。

出典:中小企業庁『平成26年度(2014年度)の中小企業・小規模事業者の動向』

自社の数値と照らし合わせて分析してみましょう。

4-3. 限界利益率で収益力が高い商品を発見する

3つめの活用方法は「限界利益率で収益力が高い商品を発見する」ことです。

おさらいになりますが、限界利益の計算式は【売上高 − 変動費】、限界利益率の計算式は【限界利益 ÷ 売上高 × 100】となります。

商品単位で限界利益率を計算すると、会社の利益に貢献する良い商品をつかむために役立ちます。

「限界利益率が高い商品ほど収益力が高く、限界利益が低い商品ほど収益力が低い」と判断できるためです。

ここで例題を見てみましょう。以下のA商品とB商品、収益力が高いのはどちらでしょうか。

例題

|

A商品 |

B商品 |

|

|

販売価格 |

3,000円 |

5,000円 |

|

変動費 |

900円 |

1,200円 |

答えが出たら、以下の計算例にて答え合わせをしてみましょう。

計算例

|

この計算は、商品単位だけでなく、事業・取引先・顧客層・販売チャネルなど、さまざまな切り口でも応用できます。

収益力の高い事業・商品・顧客などを掛け合わせて、採算性の高いビジネスを構築しましょう。

4-4. どこまで割引販売して良いか判断する

4つめの活用方法は「どこまで割引販売して良いか判断する」ことです。

例えば、過剰在庫となっている商品があるとしましょう。そのまま置いておけば、倉庫や保管の費用がかさみ続けます。

かといって、何も考えずに投げ売りしてしまえば、大きな赤字が出るかもしれません。

そんなときには、「赤字にならずに収支がトントンになる割引額」を、損益分岐点を使って計算すれば合理的な判断ができます。

損益分岐点を基準として割引価格を決定し、効率よく不良在庫をさばいていきましょう。

5. 損益分岐点を使って経営を改善する流れ

現状の損益分岐点比率が高く、赤字に陥っている(あるいは陥るリスクがある)場合には、早急に経営を改善する必要があります。

実際の流れを3ステップで解説しましょう。

|

ステップ1:現状の損益分岐点と損益分岐点比率を把握する ステップ2:目標の損益分岐点比率と必要売上を検討する ステップ3:利益の改善戦略を立てる |

5-1. ステップ1:現状の損益分岐点と損益分岐点比率を把握する

1つめのステップは「現状の損益分岐点と損益分岐点比率を把握する」です。

まずは現状を正しく把握することが大切です。

ここまで本記事で解説してきた損益分岐点と損益分岐点比率の算出方法をもとに、あなたの企業における損益分岐点と損益分岐点比率を計算しましょう。

5-2. ステップ2:目標の損益分岐点比率と必要売上を検討する

2つめのステップは「目標の損益分岐点比率と必要売上を検討する」です。

現状が把握できたら、現状をどの水準まで引き上げたいか、目標を決めましょう。

損益分岐点比率の目安を参考に目指す損益分岐点比率を決め、さらに必要な売上高を試算していきます。

▼ 損益分岐点比率の目安

|

80%以下 |

◎ 超優良企業:不況抵抗力が高い優良な企業 |

|

80〜90% |

○ 健全企業:不況抵抗力のある健全な企業 |

|

90〜100% |

△ 損益分岐点企業:不況抵抗力が低い要注意企業 |

|

100%以上 |

× 危険企業:不況抵抗力がない危険企業 |

5-3. ステップ3:利益の改善戦略を立てる

3つめのステップは「利益の改善戦略を立てる」です。

どのようにして利益を上げていくのか、戦略を練ります。

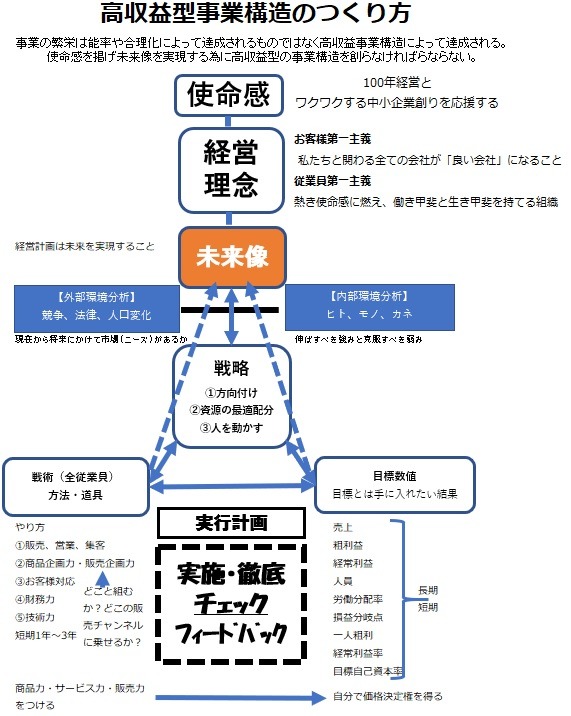

利益を上げるためのどんな戦略を採用するかは企業によってさまざまですが、あらゆる企業にとって効果的な方法をひとつご紹介しましょう。

それは、経営計画書の作成を通して高収益型事業構造をつくることです。

▼ 経営計画書による高収益型事業構造のつくり方

具体的な方法は「『経営計画書』を導入したら利益が10倍になった 」のページでご紹介していますので、続けてご覧ください。

7. 損益分岐点を扱ううえでの注意点

最後に損益分岐点を扱ううえで注意したいポイントを2つ、お伝えします。

|

7-1. 損益分岐点は変化する

1つめの注意点は「損益分岐点は変化する」です。

損益分岐点は、一度計算したら何年も同じ数字を使い続けられる類いのものではありません。

というのは、損益分岐点の計算に使われる変動費・固定費の金額が変われば、当然ながら損益分岐点も変化するためです。

例えば仕入原価の高騰や人件費の上昇、設備投資による減価償却費の増加など、変動費・固定費が高くなればその分、損益分岐点も高くなります。

多くの企業では、損益分岐点は年々上昇している傾向にあります。

損益分岐点を活用する場合には、定期的な見直しが必要であることに注意してください。

7-2. 損益分岐点は概算である

2つめの注意点は「損益分岐点は概算である」です。

損益分岐点は、あくまでも理論上の予測値であり、大まかな目安であることに注意してください。

実際には、想定外のロスが発生したり変動費の一部が予算オーバーになったりと、予測とおりにはいかないことが多々あります。

よって、損益分岐点は概算であることを前提として、常にバッファ(ゆとり)を見ておくことが大切です。

「計算上の損益分岐点では、実際には損失が出る」くらいに捉えておき、常に損益分岐点は余裕を持って超えるように経営していきましょう。

8. まとめ

損益分岐点とは、損益分岐点とは売上高と費用がプラマイゼロになる売上のことです。

黒字・赤字の境界が損益分岐点であり、健全な経営には欠かせない指標となります。

損益分岐点を計算するために理解しておくべき要素としては、以下が挙げられます。

|

損益分岐点の公式はこちらです。

損益分岐点の活用方法としては以下があります。

|

損益分岐点を使って経営を改善する流れを3ステップで解説しました。

|

損益分岐点を扱ううえでの注意点はこちらです。

|

損益分岐点の本質を押さえたうえで、ぜひ今日から実際に使ってみてください。

損益分岐点を使いこなせるようになると、ありとあらゆるビジネスで成功しやすくなります。

さらに経営について学びたい方には、以下の記事もおすすめです。

- 【決算書の読み方】経営に活かす損益計算書と貸借対照表の読み方

- 高収益な良い会社を作るための経営計画書の作り方【テンプレート付き】

- 売上目標の立て方|利益が残る適切な目標設定の4つの手順【計算シート付き】

コメント