貸倒損失(かしだおれそんしつ)とは、「回収不能となった金銭債権を処理するための勘定科目」のことで、計上した分が損金になることによって法人税を減額できます。

つまり貸倒損失とは、債権が回収できないというダメージを受けた際に、せめてそれを損金にして法人税の課税対象を減額しようという救済措置です。

うまく活用すれば金銭的な負担を軽減することができますが、誰もがその適用を受けられるわけではありません。

貸倒損失は、悪用すれば脱税できてしまうために、その適用条件が法人税基本通達よって規制されており、以下3つのケースのいずれかに該当する場合にのみ適用されます。

また、貸倒損失が適用される場合でも、会計処理を行う時期や金額などを誤ると損金計上が認められないことがあるため、しっかりと知識をもって取り組む必要があります。

そこでこの記事では、以下について詳しく解説します。

▼貸倒損失とは

▼貸倒損失の適用条件

▼貸倒損失を会計処理する方法(仕訳の具体例あり)

▼貸倒損失を計上する際の注意点

▼貸倒損失が適用されない場合の会計方法

この記事を読むことで、「貸倒損失はどのようなケースで適用されるのか」がわかるため、自分の場合には貸倒損失を活用できるのかどうかということが判断できます。

そして、貸倒損失が適用されるという場合には、会計処理の方法や注意点を理解できることで、スムーズに損金計上できるようになります。同時に、貸倒損失が適用されない場合にはどうしたらよいのかということもわかります。

債権が回収できず不安な状況から抜け出し、財政上のダメージを軽減するために、ぜひ最後までお読みください。

目次

1. 貸倒損失とは

冒頭で述べたように、貸倒損失(かしだおれそんしつ)とは「回収不能となった金銭債権を処理するための勘定科目」のことで、計上した分が損金になることによって法人税を減額できます。

冒頭で述べたように、貸倒損失(かしだおれそんしつ)とは「回収不能となった金銭債権を処理するための勘定科目」のことで、計上した分が損金になることによって法人税を減額できます。

取引先の経営状態が悪化すると、未払いになっているお金を回収できない場合があります。

具体的には、いわゆる「ツケ」である売掛金や貸付金などの金銭債権がそれにあたりますが、取引先が何をどうがんばっても支払えないという状況になれば、回収を諦めるしかありません。

しかしそれでは債権者があまりにも気の毒だということで、「回収できなかった債権を貸倒損失として処理すれば、それを損金と認めて法人税を軽減します」という制度なのです。

つまり、債権を回収できない場合に貸倒損失を計上することで、債権そのものの額とまではいかないにしてもいくらか法人税が減額されるために財政上のダメージを軽くできるということです。

ただしこの貸倒損失は、誰にでも適用されるわけではありません。

何の規制もなしに利用できるようにしてしまうと、「今期は売上が多かったから、回収が滞っている売掛金を貸倒損失にして損金を増やし、法人税を節約しよう」などという悪事が可能になってしまうからです。

そのため、貸倒損失の適用については法人税基本通達によって規制されており、それに則って税務署が厳しくチェックしています。

また、会計処理を行う時期や金額についても決まりがあり、それが不適切だと損金計上が認められない場合があるため、注意が必要です。

|

Point! |

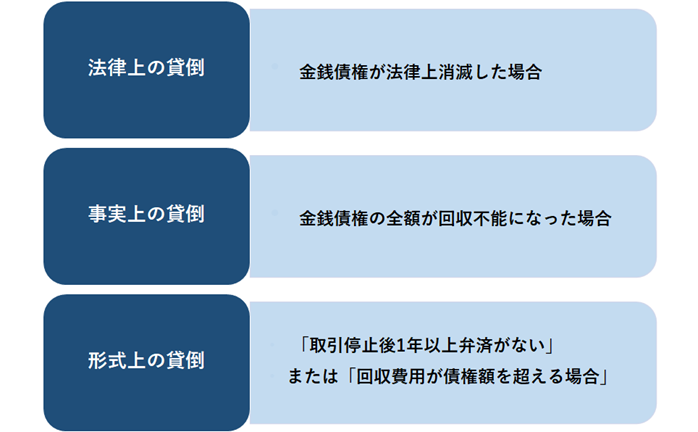

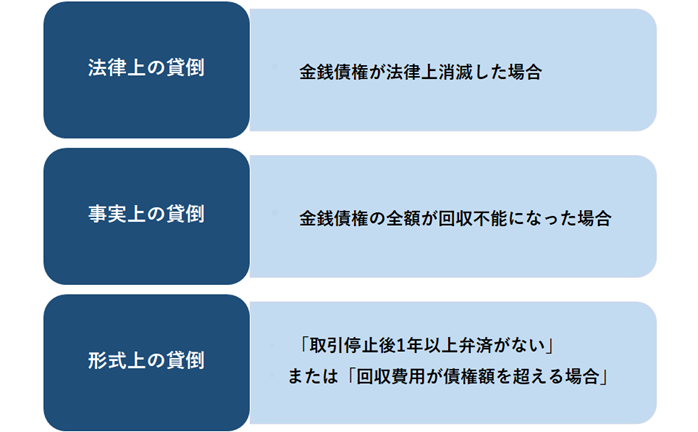

2. 貸倒損失が適用される3つのケース

貸倒損失が適用されるケースは、法人税基本通達によって以下の3つと定められています。

基本的な考え方としては、回収の見込みがある債権は貸倒損失と認められず、以下のケースでは明らかに回収不能といえるために適用されるということです。

|

法人税基本通達9-6-1 金銭債権の全部又は一部の切捨てをした場合の貸倒れ |

|

法人の有する金銭債権について次に掲げる事実が発生した場合には、その金銭債権の額のうち次に掲げる金額は、その事実の発生した日の属する事業年度において貸倒れとして損金の額に算入する (1)更生計画認可の決定又は再生計画認可の決定があった場合において、これらの決定により切り捨てられることとなった部分の金額 (2)特別清算に係る協定の認可の決定があった場合において、この決定により切り捨てられることとなった部分の金額 (3)法令の規定による整理手続によらない関係者の協議決定で次に掲げるものにより切り捨てられることとなった部分の金額 ①債権者集会の協議決定で合理的な基準により債務者の負債整理を定めているもの (4)債務者の債務超過の状態が相当期間継続し、その金銭債権の弁済を受けることができないと認められる場合において、その債務者に対し書面により明らかにされた債務免除額 |

|

法人税基本通達9-6-2 回収不能の金銭債権の貸倒れ |

|

法人の有する金銭債権につき、その債務者の資産状況、支払能力等からみてその全額が回収できないことが明らかになった場合には、その明らかになった事業年度において貸倒れとして損金経理をすることができる |

|

法人税基本通達9-6-3 一定期間取引停止後弁済がない場合等の貸倒れ |

|

債務者について次に掲げる事実が発生した場合には、その債務者に対して有する売掛債権(売掛金、未収請負金その他これらに準ずる債権をいい、貸付金その他これに準ずる債権を含まない)について法人が当該売掛債権の額から備忘価額を控除した残額を貸倒れとして損金経理をしたときは、これを認める (1)債務者との取引を停止した時(最後の弁済期又は最後の弁済の時が当該停止をした時以後である場合には、これらのうち最も遅い時)以後1年以上経過した場合(当該売掛債権について担保物のある場合を除く) (2)法人が同一地域の債務者について有する当該売掛債権の総額がその取立てのために要する旅費その他の費用に満たない場合において、当該債務者に対し支払を督促したにもかかわらず弁済がないとき (注)(1)の取引の停止は、継続的な取引を行っていた債務者につきその資産状況、支払能力等が悪化したためその後の取引を停止するに至った場合をいうのであるから、例えば不動産取引のようにたまたま取引を行った債務者に対して有する当該取引に係る売掛債権については、この取扱いの適用はない |

参考:国税庁

それぞれの内容について、解説していきます。

2-1. 法律上の貸倒(金銭債権が法律上消滅した場合)

法律上の貸倒とは、法律によって債権が消滅した場合のことで、以下3つのケースがあります。

・債務者の会社が再生や消失するにあたって債権が切り捨てられた

・債権者や金融機関による協議で債権を切り捨てることになった

・債務者の会社で資産よりも負債の方が多い状態が続き、債権者が債務者に対して債務免除を通知した

これらのケースにおいては、切り捨てや免除にあたる部分の債権が法律上なくなってしまうため、明らかに回収不能であることから貸倒損失が認められます。

|

貸倒損失の認定根拠となる事実 |

貸倒損失の対象となる金額 |

|

会社更生法・金融機関等の更生手続の特例等に関する法律・会社法・民事再生法の規定によって債権が消滅した |

切り捨てられた金額 |

|

債権者集会の協議または行政機関や金融機関などのあっせんによる協議で、合理的な基準によって債権が切り捨てられた |

切り捨てられた金額 |

|

債務超過の状態が相当期間継続し、弁済を受けられないことが明らかである場合に、債務者に対して書面で債務免除を通知した |

書面で明らかにした債務免除額 |

この法律上の貸倒では、「切り捨てられた金額」が貸倒損失の対象となるため、債権全額の場合もあれば一部の場合もあります。

また、3つめのケースである「債務超過の状態が相当期間継続し、弁済を受けられないことが明らかである場合」においては、単に債務免除を通知すればよいということではなく、相応の期間返済を待ったがどうしても叶わないためやむを得ず債権放棄するという状況であることが必要です。

|

【債務超過の状態が相当期間継続し、弁済を受けられないことが明らかである場合】における注意点 ・「相当期間」はケースによって異なる 債務超過の継続における「相当期間」について通達上での定めはなく、債権者が債務者の経営状態をみて回収不能かどうかを判断するために必要な合理的期間のことであるため、形式的に何年ということはできず個別の事情に応じて異なります ・「弁済を受けられないことが明らか」とは客観的にみて確実だということ 債務者に返済能力がないということを、債務者の財産を時価評価相当額によって算定した上で判断する必要があります ・安易な債権放棄は寄附金とみなされることがある 債権者が債権回収のため真摯な努力を払うという大前提がないままに債権を放棄すると、寄附金とみなされて貸倒損失とは認められない場合があります ・債務免除の通知は証拠が残る形で行う必要がある 債務免除の通知をもって債権が消失し貸倒損失として処理できるようになるため、通知の事実を証拠として残しておけるように内容証明郵便で行う必要があります |

2-2. 事実上の貸倒(債権の全額が回収不能になった場合)

債務者の返済能力からみて債権の全額が回収不能であると明らかになった場合にも、貸倒損失が認められます。

この事実上の貸倒は、法律上の貸倒のように会社更生法や債権者集会などによる債権の切り捨てがなく、相当期間返済を待つという過程を経ていなくても、債務者に返済能力がないと客観的に判断できた時点で適用されます。

例えば、債務者が破産したり、死亡や病気によって収入を得られず債権回収の見込みがなくなったというような場合が事実上の貸倒にあたります。

また、債権の一部を貸倒損失にすることはできず、必ず「全額」であるという特徴があります。

そして、担保物がある場合にはそれを処分し、保証人がいる場合には保証人からの回収をした後でなければ適用されないという点に注意が必要です。

しかしながらこの事実上の貸倒は、最も判断が難しい貸倒損失です。

なぜなら、他の貸倒ではその根拠となる事実が客観的に明らかになりやすいのに対して、事実上の貸倒では「確実に回収不能なのかどうか」について債権者と税務署の判断に違いが生じるケースも少なくないからです。

前述したように債務者が破産するなどのケースであればわかりやすいのですが、単に資産状況が悪化したという場合には「十分に回収努力をしたが債務者に返済能力がないため果たせない」ということを証明しなくてはなりません。

そのため、回収の努力と債務者に返済能力がないことを証明できる書類を集め、税務署に提示できるようにしておく必要があります。これらの根拠資料の詳細については、「5.貸倒損失を計上する際の注意点:根拠資料を収集し保管しておく」で詳しく解説します。

また、売掛金の回収方法について詳しく知りたい方は、「 売掛金の回収はどうする?効果的な回収方法、回収の流れなど徹底解説」をご覧ください。

2-3. 形式上の貸倒(「取引停止後1年以上弁済がない」または「回収費用が債権額を超える」場合)

継続的な取引を行っていた債務者の資産状況が悪化したために取引を停止した後1年以上弁済がない、または回収費用が債権の額を超えるケースで督促しても支払われないという場合にも、貸倒損失が認められます。

この形式上の貸倒は、「売掛債権」限定の貸倒で、債務者からの支払いが止まって1年以上間経つか、債権よりも回収コストの方が高くついて損をしてしまう場合に適用されます。

つまり、債権切り捨ての有無や債務者の返済能力にかかわらず、これらの事実が発生した時点で貸倒損失として処理できるということになります。

ここでいう「1年以上」とは、債務者との継続的な取引を停止した場合に、最後のやりとり(取引停止時・最終弁済時など)から1年以上経過したときとされています。

また、「回収費用が債権額を超える場合」というのは、同一エリアの債務者における債権の総額が旅費などの回収費用に満たない場合のことをいいます。

注意点としては、「継続して取引していた相手」の売掛債権に限定されており、例えば不動産取引のように、たまたま取引を行った債務者に対する債権には適用されません。

形式上の貸倒において貸倒損失の対象となる金額は、「売掛債権の額から備忘価格(1円)を控除した残額」です。

|

備忘価格とは 備忘価格とは、帳簿から金銭が動いた事実が消えないように、価値がなくても書き留めておく金額のことで、一般的には「1円」と設定します |

3. 貸倒損失を会計処理する方法

貸倒損失の適用条件について理解できたところで、会計処理の方法を確認していきましょう。

貸倒損失の適用条件について理解できたところで、会計処理の方法を確認していきましょう。

貸倒損失を会計処理する際のポイントは、「経理の必要性」「計上する時期」「金額」の3つです。

これらが不適切だと、損金として計上することが認められなくなってしまうため、しっかりと理解しておくことが必要です。

3-1. 損金経理の必要性を確認する

貸倒損失を損金経理する必要があるかどうかは、以下のように貸倒の種類によって異なります。

自分のケースではどの貸倒に該当するのかということと併せて、損金経理の必要性があるかどうかを確認し、必要であれば漏れなく行いましょう。

|

貸倒の種類 |

損金経理の必要性 |

|

法律上の貸倒 |

なし 経理の有無にかかわらず損金にされる |

|

事実上の貸倒 |

あり 経理されていなければ損金にならない |

|

形式上の貸倒 |

あり 経理されていなければ損金にならない |

法律上の貸倒では、貸倒損失について損金経理をしているか否かにかかわらず、強制的に損金に算入されます。

そのため、損金経理をしなかった場合には、法人税申告書の別表に記載して減算処理をすることが必要になります。

一方、事実上の貸倒と形式上の貸倒では損金経理が必須であり、行っていない場合には貸倒損失が損金に算入されません。

3-2. 計上する事業年度を把握する

貸倒損失は、「債権が回収不能となった事実が発生した事業年度」に計上する必要があります。

|

貸倒の状況 |

計上する時期 |

|

債権が切り捨てられた |

切り捨ての通知書に記載された日が属する事業年度 |

|

債権を免除した |

債権免除の通知を発送した日が属する事業年度 |

|

全額が回収不能になった |

回収できないことが明らかになった事業年度 |

|

取引停止後1年以上経過した |

取引停止後1年以上経過した日以後の事業年度 |

|

回収コストが債権を上回り、督促しても弁済されない |

弁済がないとき以後の事業年度 |

つまり、債権が切り捨てられた場合には、その通知日や債務免除の書面を発送した日が事実の発生日ということになります。

また、債権を回収できる見込みがない場合には、所定の期間が経過するか債務者からの返済がないことが明白になったタイミングで、その事業年度に計上します。

もし、適切な時期よりも早く、すなわち回収不能がまだ不確かなタイミングで計上すると、貸倒損失として認められません。

また、回収不能となった事業年度以内に計上しなかった場合には、法律上の貸倒では申告期限から5年以内であれば更正の請求によって損金にできますが、それ以外の貸倒では認められなくなります。

このようなことから、適切な時期に計上することが欠かせないのです。

債務者の経営状態が悪化して整理手続きに入った場合には、官報に破産者として公開されているか、法人登記が閉鎖されているかなどをチェックして、進捗状況を積極的に確認しましょう。

3-3. 適切な金額で仕訳する

貸倒損失が適用されるケースの部分でも述べましたが、貸倒の種類によって損金として認められる金額が異なります。

以下の規定を守らなければ損金と認められないため、適切な金額で仕訳しましょう。

|

貸倒の種類 |

貸倒損失の対象となる金額 |

|

法律上の貸倒 |

切り捨てられた金額 |

|

事実上の貸倒 |

金銭債権の全額 |

|

形式上の貸倒 |

売掛債権額から1円(備忘価格)を引いた額 |

繰り返しになりますが、事実上の貸倒では債権の「全額」を計上する必要があります。

「全額では赤字が大きくなってしまうから一部だけ計上しよう」ということは認められませんので、注意してください。

|

貸倒損失における消費税の扱い 売掛金など消費税のかかる費用を貸倒損失にする場合には、その消費税分を貸倒損失を計上する事業年度の消費税額から控除することができます。 これは、消費税のかかる売上が発生した場合には、まだその支払いがなされていない段階でも「預かったとされる消費税額」を納めているにもかかわらず、貸倒となれば実際にその消費税を預かることができなかったということになるため戻します、ということです。 控除する消費税の計算にあたっては、売掛金などが発生して納税した当時の税率で計算します。 また、貸付金などの消費税が関係しない債権については、控除の対象になりません。 |

4.【具体例】 貸倒損失の仕訳

貸倒損失の仕訳は、借方に記帳して費用計上すると共に、貸方に債権を記帳して資産を減少させます。

貸倒損失の仕訳は、借方に記帳して費用計上すると共に、貸方に債権を記帳して資産を減少させます。

以下に、貸倒損失によくある仕訳の具体例をご紹介します。

4-1.【法律上の貸倒】民事再生法により売掛金100万円の80%切り捨てが決定された

このケースは、法律によって債権が切り捨てられた「法律上の貸倒」にあたります。

そのため、切り捨てられた金額である80万円(100万円のうち80%)を貸倒損失として計上します。

|

借方 |

貸方 |

||

|

貸倒損失 |

800,000 |

売掛金 |

800,000 |

4-2.【法律上の貸倒】貸付金300万円が長期間返済されず、債務者に全額を免除する通知を送った

このケースは、債権放棄という方法による「法律上の貸倒」にあたります。

そのため、免除すると通知した金額300万円を貸倒損失として計上します。

|

借方 |

貸方 |

||

|

貸倒損失 |

3,000,000 |

貸付金 |

3,000,000 |

4-3.【事実上の貸倒】売掛金50万円全額が回収不能となり、担保物を10万円で処分した

このケースは、債務者の返済能力からみて債権の全額が回収不能である「事実上の貸倒」にあたります。

そのため、債権の全額を貸倒損失として計上するわけですが、担保物を処分した金額を差し引く必要があります。

|

借方 |

貸方 |

||

|

現金 |

100,000 |

売掛金 |

500,000 |

|

貸倒損失 |

400,000 |

||

4-4.【形式上の貸倒】売掛金10万円について、取引停止後1年以上経っても支払われない

このケースは、取引停止後1年以上経過しても弁済されない「形式上の貸倒」にあたります。

そのため、売掛債権から備忘価格(1円)を控除した残額を貸倒損失として計上します。

|

借方 |

貸方 |

||

|

貸倒損失 |

99,999 |

売掛金 |

99,999 |

|

貸倒損失の損益計算書への記載方法 貸倒損失は損益計算書上、その性質に応じて「販売費及び一般管理費」「営業外費用」「特別損失」のどれかに区分されます。 ・売掛金など営業上の取引で生じた場合⇒「販売費及び一般管理費」 |

5. 貸倒損失を計上する際の注意点

貸倒損失が認められるためには、以下の注意点をおさえて会計処理を行うことが大切です。

貸倒損失が認められるためには、以下の注意点をおさえて会計処理を行うことが大切です。

・計上する時期と金額を誤らないようにする

・根拠資料を収集し保管しておく

・子会社に対する債権放棄は慎重に行う

それぞれの内容について、解説していきましょう。

5-1. 計上する時期と金額を誤らないようにする

貸倒損失を計上する際のポイントでも述べたように、損金として認められるためには「計上する時期と金額」が適切であることが必須条件になります。

貸倒損失を計上する時期と金額は貸倒の種類によって異なるため、今一度以下の内容を確認し、間違いのないようにしましょう。

|

貸倒の種類 |

計上する時期 |

貸倒損失の対象となる金額 |

|

法律上の貸倒 |

切り捨ての事実が生じた事業年度 |

切り捨てられた金額 |

|

事実上の貸倒 |

回収できないことが明らかになった事業年度 |

金銭債権の全額 |

|

形式上の貸倒 |

取引停止後1年以上経過・または督促しても弁済がないとき以後の事業年度 |

売掛債権額から1円(備忘価格)を引いた額 |

5-2. 根拠資料を収集し保管しておく

貸倒損失の適用を受けるためには、その要件を満たすという根拠になる資料を提示できるようにしておく必要があります。

貸倒損失が適用されるか否かの判断においては、「債権が回収不能であることが明らかといえるか」が争点となります。

つまり、「十分に回収努力をしたが、債務者に返済能力がないために叶わなかった」ということを客観的に証明できなければ、貸倒損失が認められないのです。

そしてこの証明に関しては、口頭での説明に効力はなく、書類をもって行う必要があります。

そのために、以下のような書類を集めて保管し、いつでも提示できるようにしておきましょう。

|

回収努力を証明する書類 |

・契約書 |

|

債務者に返済能力がないことを証明する書類 |

・財務諸表 |

5-3. 子会社に対する債権放棄は慎重に行う

子会社に対する債権を貸倒損失にしようとするときには、寄附金と判定されて認められない場合があるため、注意が必要です。

子会社に対する債権放棄については、法人税法によって「それを行わなければ今後より大きな損失を被ることが明らかな場合や子会社の倒産を回避するためにやむを得ず行うもの以外は寄附金にあたる」と定められています。

そのため、子会社に対する債権放棄にあたっては、その他の場合のように回収不能だということだけではなく、相当の理由があるということが求められるのです。

ちなみにこの場合の子会社とは、「資本(親子)関係・取引関係・人的関係・資金関係などにおいて事業関連性を有するもの」とされているため、資本関係がなくても子会社に該当すると判断されるケースがある点にも注意が必要です。

6. 貸倒損失が適用されない場合には「貸倒引当金」で計上しよう

ここまで解説してきたように、貸倒損失が適用されるケースは限定されており、債権が回収できないからといって誰でも利用できるわけではありません。

ここまで解説してきたように、貸倒損失が適用されるケースは限定されており、債権が回収できないからといって誰でも利用できるわけではありません。

しかし貸倒損失が適用されない場合でも、「貸倒引当金(かしだおれひきあてきん)」によって財政上のダメージを軽減することが可能です。

貸倒引当金とは、将来貸倒が起こる可能性のある金銭債権について、事前に見積り額として費用計上する場合の勘定科目です。

つまり、貸倒が確定ではないけれどそうなりそうな場合に、あらかじめいくらかを損金処理するための方法です。

例えば、期末時点で売掛金が10万円あるとして、貸倒が起きる可能性を2%と見積もった場合、2千円(売掛金の2%)を貸倒引当金として費用計上します。すると、その2千円が損金となり、法人税額が減るということになります。

もちろん、貸倒引当金はあくまでも「見積り」なので、債権が回収できた場合には減額された分の法人税を納付することになります。

そして、実際に貸倒が起きた場合には、貸倒引当金と回収不能となった債権の差額を貸倒損失として計上します。

ただし、貸倒引当金を計上できる法人には条件があり、限度額も設けられています。

そのため貸倒損失と同じように、しっかりと知識をもった上で取り組む必要があります。

7. 貸倒の処理に迷ったら税理士事務所に相談を

回収できない債権の扱いについて、貸倒損失にあたるのか貸倒引当金で処理すべきかという判断が難しいケースも多くあります。

回収できない債権の扱いについて、貸倒損失にあたるのか貸倒引当金で処理すべきかという判断が難しいケースも多くあります。

よくわからないまま闇雲に会計処理してしまうと、法人税の過少申告となって後から加算税を課されたり、反対にタイミングを逸して貸倒損失計上の機会を失ってしまうかもしれません。

そのため、回収できない債権の扱いに迷った場合は、一度税理士事務所に相談してみましょう。

税務上最も適切な方法を検討してもらえます。

ビジョン税理士法人では、税理士の有資格者を多数抱えておりますので、貸倒について具体的なアドバイスを差し上げることが可能です。

もちろん、貸倒に限らずあらゆる資金繰りについて、長期的に継続する会社創りを目標にサポートさせていただきますので、ぜひご相談ください。

7. まとめ

この記事では、以下について詳しく解説しました。

◎貸倒損失とは

|

・債権が回収不能となった場合に損失額を処理するための勘定科目のこと |

◎貸倒損失が適用される3つのケース

|

①法律上の貸倒:債権の切り捨てや放棄が行われ、債権が法律上消滅した場合 |

◎貸倒損失を会計処理する方法

|

・貸倒の種類に応じて、損金経理の必要性があるかどうかを確認する |

◎貸倒損失を計上する際の注意点

|

・計上する時期と金額を誤らないようにする |

貸倒損失が適用されるケースは限定されており、債権が回収できないからといって誰でも利用できるわけではありません。

また、会計処理の方法にも決まりがあります。

そして、貸倒損失が適用されない場合には貸倒引当金を計上することもできますが、こちらも適用や金額に条件があります。

このようなことから、貸倒について正しい会計処理を行うためには、この記事で解説した内容を参考にしていただくとともに、迷った場合には一度税理士に相談されることをおすすめします。

{kind=link}