2023年(令和5年)10月、インボイス制度がはじまります。

年間の売上1,000万円以下で消費税を免除されている事業者(免税事業者)である、一人親方の皆さんにとっても影響の多い制度です。

話題に上ることが多い言葉なので、ご存じではあっても、具体的に何をすればいいのか戸惑われている方もいらっしゃるのではないでしょうか?

こちらの記事では、個人事業主である一人親方の皆さんの立場から選択肢を考えつつ、必要な情報をひとまとめにしてお届けします。

なお、インボイス制度そのものの解説は、 別の記事 がございます。

インボイス制度への対応は大変ですが、少しでもお手伝いできれば幸いです。

目次

1.なぜ、インボイス制度への対応が必要?

インボイス制度が始まると、消費税絡みで、元請業者たる取引先との関係が変化する可能性があります。

例えば、取引先から

・課税事業者への転換を求められる

・免税事業者のままでよいが、条件の見直しを求められる

といった具合です。この状況に、個人事業主である一人親方の側も対応が必要になるのです。

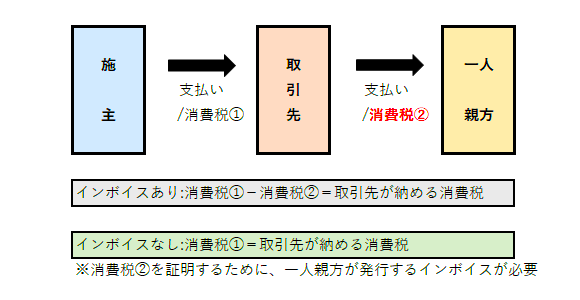

そもそも取引先にとっての消費税は、売上で預かった消費税(表の消費税①)から、経費で支払った消費税(表の消費税②、これには個人事業主である一人親方に支払った外注費も含まれます)の差額を納税する形です。

2023年(令和5年)10月からインボイス制度がはじまると、“経費で支払った消費税”を証明するために「インボイス(適格請求書)」が必要になるのですが、これを発行できるのは「消費税を払う事業者(課税事業者)」に限られることになります。

つまり、インボイス(適格請求書)を発行できない免税事業者に支払った消費税の分は、取引先の損になってしまいます。

これが、インボイスを発行できない免税事業者の一人親方との関係を、取引先が考え直す理由です。この状況に、一人親方の側も対応が必要になるのです。

ただし、インボイス制度への対応が必要ない場合もあります。

・取引先が簡易課税制度を利用している

普段、取引先が簡易課税かどうかなんて話題にならないと思いますので、確認してみましょう。

・消費者(個人の施主さん)との取引ばかりである

この場合、インボイスは必要ありません。

2.インボイス制度対応の第一歩は、取引先の考えを知ること

まずは、元請業者たる取引先の考えを知ることが、インボイス制度への対応の第一歩となります。

形の上では事業者同士といっても、現実問題として立場の違いがあるわけで、その取引先の考えがわからないと、一人親方の側で決断しようがありません。

取引先が、免税事業者との取引を継続する方針であれば、そのままで良いでしょう。

この場合、申請や書類関係でやるべきことは特にありません。

一方で、取引先が「インボイスを発行できる課税事業者へ転換してほしい」と求めてくれば、課税事業者への転換を第一に考える事になるでしょう。

その場合、やるべき事が多くあります。

・申請書を提出する

・インボイス「適格請求書」を発行するための書式を準備する

・消費税の申告を準備する

・消費税の納税額を試算してみる(負担を確認して、資金を準備するなどの対策が必要になります)

実際には、複数の取引先があって、それぞれ方針が異なるかもしれません。

結局のところ、取引先の考えを聞いた上で、個人事業主である一人親方ご自身が判断していただくことになりますが、難しい判断です。

詳細は後ほどご紹介しますが、申請の期限にも幅がありますし、負担軽減のための経過措置もありますので、今あせる必要はありません。時間をかけて判断されるのが良いでしょう。

もし、取引先との交渉で困り事があれば、公的な相談窓口もあります(10-1でご紹介します)。

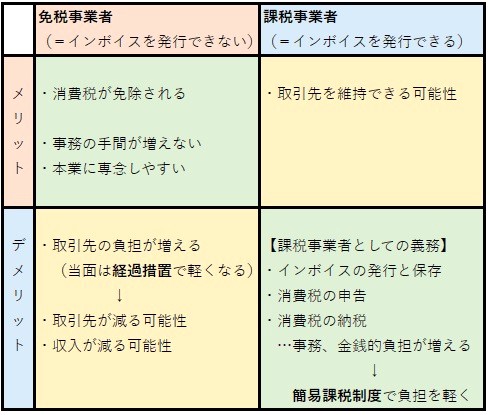

この後の章では、一人親方ご自身の判断材料として、免税事業者と課税事業者、それぞれの選択肢のメリットとデメリットを見ていきます。

細かい説明は、それぞれ読んでいただくとして、次の表に簡単にまとめてみました。

※余談になりますが、建設業の人手不足への対応も兼ねて一人親方の社員化を進める企業もあります。

これは、社会保険料などの節約を目的とする「偽装一人親方」への対応として、インボイス制度導入を機に国も推奨している動きですが、今回の本題ではないので、これ以上は触れません。

3.免税事業者を継続するメリット

免税事業者を継続するメリットは、基本的に従来通りという点にあります。

・消費税を免除される

・事務の手間が増えない

・本業に専念しやすい

となると、免税事業者のままで現状維持が魅力的に映るかもしれません。

現時点で、インボイス制度が始まっても免税事業者との取引を継続すると明言している企業もあります。取引先がそのような方針であれば、何も好き好んで課税事業者へ転換する必要はありません。そのままで良いでしょう。

4.免税事業者を継続するデメリット

では、一人親方が免税事業者を続けるデメリットは何でしょう?

4-1 収入が減る可能性

まず、取引先との関係から、収入が減る可能性があります。

受け取った消費税から、支払った消費税を引く方法は、免税事業者との取引では使えなくなりますので、その分が元請業者たる取引先の損になってしまいます。下請先に配慮して取引先が負担することもあるでしょうが、そうでないと一人親方にも影響します。

つまり、消費税が免除されることを理由に、消費税分全て、又は一部の値下げを求められる可能性があるのです。

※裏を返せば、元請業者たる取引先と上手く価格面で折り合いが付けば、少ない収入減で免税事業者のメリットを得られるかもしれません。5章で後述する経過措置もあるので、当面は負担も抑えられます。

※特殊な業種である、替えの利かない技能がある、短い納期に対応できるなどの強みがあれば、免税事業者のままで一人親方ご自身は本業に専念することも可能でしょう。その際、取引先の判断として売値へ転嫁(値上げ)できれば、お互い収入が減る可能性もなくなります。

4-2 取引先を減らす可能性

もしも、同じような仕事のできる下請先が複数あれば、免税事業者ではなく課税事業者に依頼する可能性は否定できません。

現時点で既に「インボイス制度が始まったら免税事業者とは取引しない」と明言する企業もあります。

つまり、免税事業者を継続するということは、取引先を減らす、あるいは失うリスクがあるのです。

もちろん、建設業の人手不足ということで、これまた状況次第となります。

5.当面のデメリットを緩和する「免税事業者からの仕入れに係る経過措置」とは?

先ほど4-1で見た取引先の負担について、6年間は以下のような経過措置で抑えられることになっています。

特に、制度開始後3年間は80%控除が可能なので、影響はかなり抑えられます。この間は免税事業者を続けて、元請業者たる取引先とは最低限の価格調整で折り合いをつけ、インボイス制度への対応を急がず進めることも可能です。

取引先が経過措置の事をよくわかっていない可能性もあります。あらかじめ話し合っておきましょう。

6.課税事業者へ転換するメリット

課税事業者に転換すれば、取引先を維持できる可能性が高まります。

そもそも元請業者たる取引先の立場としては、インボイスを発行してもらえる課税事業者との取引が望ましいことは明らかです。

とはいえ、新たな下請先を探すのも大変ですから、従来から関係のある下請先に課税事業者へ転換してもらう依頼をした、もしくはその予定である企業も少なくありません。

また、制度のありようを考えると、

「免税事業者とは取引しないが、課税事業者とは取引する」ことはあり得ますが、

「課税事業者とは取引しないが、免税事業者とは取引する」ことは、考えられません。

つまり、課税事業者へ転換した方が、取引先の選択肢は多くなるでしょう。

7.課税事業者に転換するデメリット

ここで挙げる事は、課税事業者としての義務になりますが、現実問題として負担が増えるわけですから、デメリットとして紹介します。

そのうち2つは事務の負担です。事務員がいる企業なら普通の事でも、一人親方にとっては大きな負担となります。

そして、消費税の納税という金銭的負担です。

(2022年12月追記)

2022年(令和4年)12月16日、令和5年度与党税制改正大綱が発表されました。

その中で、2023年(令和5年) 10 月1日から2026年(令和8年)9月 30 日までの3年間の経過措置が追加されました。

まだ国会を通っていないので、正式に決まったわけではありませんが、3年間に限れば、この章で述べている申告・納税のデメリットが軽くなります。

このあと8章でも触れるように、申請の提出期限も事実上延長されますので、取引先としっかり話し合って焦らず判断しましょう。

7-1 インボイス「適格請求書」の発行と保存

これは、現在使われている区分記載請求書に、

・適格請求書発行事業者の登録番号

・適用税率(建設業の場合、軽減税率8%を考えず、10%のみで良いと思われます)

・適用税率ごとの消費税の額

を追加するものです。

この書式を準備しなければなりませんが、よくわからなければ、取引先の方法に合わせるのが無難かもしれません。

さらに、取引先からインボイスを求められたら必ず発行し、その写しを7年間保存する必要があります。

7-2 消費税の申告

個人事業主の消費税の申告期限は3月末、つまり所得税の確定申告の半月後です。

しかも、消費税の一般的な申告方法は、税理士に頼まなければ難しいと言われるくらい手間がかかります。

年度末の確定申告はいつも大変だと思いますが、さらに大変になるでしょう。

ただし、9章でご紹介する簡易課税制度を使えば、かなり簡略化できます。

7-3 消費税の納税

課税事業者に転換した場合、一番の問題は消費税の納税でしょう。

今まで免税になっていた消費税分をどうするのか、これまた取引先とよく話し合うことが大事です。既に、元請業者たる取引先の側が、消費税分の上乗せに応じているケースもあるそうです。

一方で、課税事業者へ転換したにも関わらず、免税事業者との取引であった古い価格から、取引先が交渉に応じず一方的に価格を据え置くのは、法に触れる可能性があります。

このような時の公的な相談窓口もありますが(10-1でご紹介します)、場合によっては取引先との関係を考え直す、納税の資金を準備する、そのために支出を総合的に見直すなどの対策が必要になるでしょう。

ただし、消費税は10%だから、売上から1割納税ということは、まずありません。9章でご紹介する簡易課税制度を使えば、節税の可能性もあります。

課税事業者を選ばれるからには、今ある仕組みを最大限利用しましょう。その中で、専門家の知識と助言をお求めであれば、お気軽に税理士にご相談ください。

※免税事業者を継続して、取引先の減少や値下げに直面するくらいなら、課税事業者に転換して消費税を納めた方が少ない減収で収まるかどうかは、一概には言えません。

7-4 2年間はやめられない

3つの負担以外のデメリットもあります。課税事業者は始めてから2年間、やめる事ができません。

納税や経理の方法は、毎年気軽に切り替えるものではないので、このような仕組みになっているわけですが、課税事業者へ転換して、そのデメリットを実感しても、すぐにやめられないので注意しましょう。

8.課税事業者に転換するためには申請書を提出

これまで見てきたメリット、デメリットを承知された上で、課税事業者へ転換してインボイス「適格請求書」を発行できるようにするのであれば、「適格請求書発行事業者の登録申請書」を税務署に提出します。

(2022年12月追記)

少し細かく言うと、インボイス「適格請求書」を、制度が始まる2023年(令和5年)10月1日から発行するには、2023年(令和5年)9月30日までに「適格請求書発行事業者の登録申請書」を税務署に提出して登録する必要があるわけです。

※2022年(令和4年)12月16日、令和5年度与党税制改正大綱が発表されました。

元々、本来の期限である2023年(令和5年)3月 31 日を過ぎても、9月 30 日までに「困難な事情」を書いて申請すれば、同じように受理される決まりでしたが、税制改正大綱により、この事情の記載を求めないとされました。

つまり、事実上期限が半年延長されたわけで、2023年(令和5年)9月 30 日までの間に登録申請書に記載して提出し、税務署長により適格請求書発行事業者の登録を受けたときは、2023年(令和5年) 10 月1日に登録を受けたこととみなされます(改正令附則 15)。

当面はインボイス制度移行への特例ということで、この申請書だけで課税事業者への転換と、インボイス登録の手続か一緒にできます。

申請は、お近くの税務署で提出されるか、こちらでダウンロードして記入した後、インボイス登録センターに郵送、もしくはe-tax(利用にはマイナンバーカードが必要)でも可能です。

※なお、申請書を提出してから、税務署から登録が通知されるまで1ヶ月ほど時間がかかります(2022年12月時点)。

期限近くになりますと、さらに混みあう可能性があります。通知までの期間は国税庁の「特集 インボイス制度」にて適宜発表していますので、10月のインボイス制度開始直後には登録番号が必要ならば、最新情報を確認の上で余裕をもって提出された方がよいでしょう。

9.事務の手間軽減と節税のため、簡易課税制度のススメ

インボイス制度に際して課税事業者へ転換されるに当たり、せめてもの負担軽減として検討する価値が高いのが、簡易課税制度です。

これは、課税売上高5,000万円以下の事業者に認められている、消費税申告の手間を大幅に簡略化している制度です。国の方でもこの利用が前提で話が進められているくらいですが、一般への認知度が低い課題があります。

こちらでは簡単にご紹介しますが、詳細を知りたい方は 別の記事 をご覧ください。

9-1 簡易課税は、一般課税より申告が簡単

消費税の一般課税の場合、経費で支払った消費税をひとつずつ確認し(このとき必要になるのがインボイス「適格請求書」です)、正確な金額を出す方法なので、税理士に頼まないと無理といわれるくらい、かなり手間がかかります。

その点簡易課税は、インボイスを確認する手間もなく、大きく簡略化されているのです。

9-2 簡易課税の特徴、一人親方の事業区分とみなし仕入率は?

簡易課税制度では、さまざまな事業形態を大きく6つに分けています。

これを「事業区分」と呼び、それぞれに税額計算するための「みなし仕入率」が定められています。

みなし仕入率とは、事業区分ごとに定められた仕入率です。実際の仕入(建設業にとっては、経費でかかった消費税)の計算はたいへん手間がかかるので、事業ごとの傾向をみて、簡単に税額計算するための仕入率を、あらかじめ定めているわけです。

事業区分を大まかにまとめると、この表のようになります。

|

事業区分 |

みなし仕入率 |

該当する主な業種 |

|

第1種事業 |

90% |

卸売業 |

|

第2種事業 |

80% |

小売業など |

|

第3種事業 |

70% |

製造業、建設業など |

|

第4種事業 |

60% |

※一人親方、飲食業、その他 |

|

第5種事業 |

50% |

サービス業、運輸・通信業、金融・保険業 |

|

第6種事業 |

40% |

不動産業 |

これを見ると、建設業は第3種の70%とされていますが、これは自身で材料などを調達する場合です。

国税庁の注意書によると

「第三種事業から除かれる加工賃その他これに類する料金を対価とする役務の提供を行う事業も第四種事業となります。」

となっているので、多くの一人親方は第4種の60%になる可能性が高いですが、働き方次第で変動しますので、迷われたら税理士にご相談ください。

みなし仕入率は高いほど有利です。

だからといって、建設業の一人親方なのに、みなし仕入率で有利な卸売業を自称するようなことは許されていないので、ご注意ください。

9-3 簡易課税では節税できる可能性もある

実際の仕入率 < みなし仕入率 になると、一般課税よりも税額が安くなります。

ただし、車など大きな買い物をしたり、一人親方と言っても外注費を払う立場だったりして、経費として消費税を払う額が大きいと、一般課税の方が安くなる場合もあります。

簡易課税を利用するに当たっては、一般課税との税額の差を試算するなどの検討が必要ですが、申告が簡単になる利点が大きいので、総合的に判断してください。

9-4 利用するには、届出を提出する

簡易課税を利用するには、インボイスの登録申請書と同時、あるいは令和5年中に簡易課税の届出書を出す必要があります。

売上5,000万円以下なら、自動的に簡易課税を利用できるわけではなく、別途「消費税簡易課税制度選択届出書」を税務署に提出する必要があるのです。

本来ならば、利用する前年までに提出しなければいけない厳密な制約がありますが、インボイス制度への対応ということで、特例が用意されています。

8章でみた「適格請求書発行事業者の登録申請書」を提出して登録を受けた日から課税事業者となる場合、その年から簡易課税制度の適用を受けることを記載した「消費税簡易課税制度選択届出書」を提出すれば、登録日から簡易課税制度が適用されます。

10.インボイス制度への対応に利用できる公的支援策

10-1 下請かけこみ寺

インボイス制度との関わりで、取引条件の一方的に不利な見直しや、取引の打ち切りといった困り事があれば、中小企業庁が「下請かけこみ寺」という相談窓口を設けています。

電話、オンライン、直接対面での相談も可能です。くわしくは、リンク先をご確認ください。

10-2 IT導入補助金

インボイス制度へ対応されるに当たり、会計システムの導入を検討されるのであれば、パソコンや会計ソフトなどの購入に使える「IT導入補助金」があります。

中小企業や個人事業主の建設業も対象に含まれていますので、関心のある方はリンク先をご確認ください。

「サービス等生産性向上IT導入支援事業事務局ポータルサイト」

さいごに

インボイス制度へ対応するに当たり、まずは取引先とよくコミュニケーションをとることが大事です。

元請業者たる取引先と納得がいく条件で折り合いがつけば、免税事業者を継続することも可能でしょう。

当面は経過措置がありますので、負担も抑えられます。

取引先の要望に沿って、課税事業者へ転換するならば、まず手続きが必要になります。

・「適格請求書発行事業者の登録申請書」

・(簡易課税制度を利用するなら)「消費税簡易課税制度選択届出書」

を税務署に提出するのです。

そして、

・インボイス「適格請求書」の発行と保存

・消費税の申告

・消費税の納税

の3つは、課税事業者となったからには義務となります。

免税事業者、課税事業者いずれにしても、デメリットとして収入が減る可能性があるのが、インボイス制度への対応に頭を痛める所ですが、最終的には、個人事業主である一人親方ご自身が総合的に判断していただくしかありません。

この記事を書いている今、インボイス制度はまだ始まっていません。始まってみないとわからない影響もありますし、情勢の変化もあり得ます。申請の期限にも幅がありますし、経過措置もあるのですから、今あせる必要もないのです。

ただでさえ、消費税は複雑な制度です。判断に迷った時に第三者、税務の専門家のアドバイスをお求めであれば、どうぞ税理士にご相談ください。

なお、この記事は2022年(令和4年)8月時点の情報を元に作成しております。

コメント