多くの中小事業者さんが、節税目的で利用しているのが、

消費税の簡易課税制度

これを使えば、消費税の納税額が安くなる可能性がある上に、制度本来の目的である申告の手間も大きく減らせます。

しかし、簡易課税にすれば絶対に安くなると言えないのが、この制度の難しい所。

簡易という言葉に流されて軽く考えると、痛い目を見るのも事実。

簡易課税制度を利用するには、情報を整理して、ご自身に有利か不利か検討することが大切です。

この記事では、あなたが簡易課税制度を活用すべきかどうか判断できるように初歩的なことから順に紹介していきます。

上手く制度を利用できるお手伝いができれば幸いです。

目次

1.消費税の簡易課税制度とは?

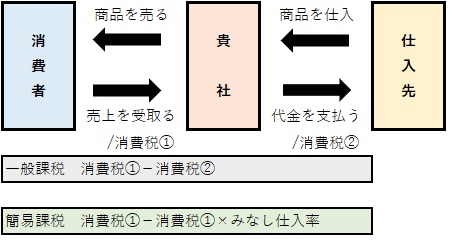

簡易課税制度とは、中小事業者を対象とした消費税申告の手間を軽減するための制度です。

事業者にとって消費税は、売上で預かったものと、経費(仕入)で支払ったものがありますが、簡易課税では、経費(仕入)で支払った消費税を計算せず、売上で預かった消費税に、3章で後述する独特な計算式をかけるだけの簡単な方法で納税額を計算します。

これが“簡易”といわれる理由です。

一方、一般課税(本則課税)といわれる標準的な方法は、売上で預かったものから、経費(仕入)で支払ったものを引いた差が納税額となります。

消費税の仕組みを図にしたものが、次の通りです。

どちらの計算方法も似たように見えるかもしれませんが、経費(仕入)で支払った消費税を帳簿でひとつひとつ確認して正確な金額を出すのは、膨大な手間がかかるので、簡易課税の方が簡単なのです。

そして、計算方法が異なるという事は当然、どちらかの税額が安くなるわけですから、多くの中小事業者さんは、自身にお得になる方を選んでいるのが現状です。

(2023年1月追記)

2022年(令和4年)12月16日、令和5年度与党税制改正大綱が発表されました。

その中で、インボイス制度の開始に関連して、2023年(令和5年) 10 月1日から2026年(令和8年)9月 30 日までの3年間の経過措置が追加されました。

新たに課税事業者に転換された場合、この3年間に限れば、簡易課税制度よりも申告・納税の負担が軽くなります。

2.簡易課税制度を利用できる2つの条件

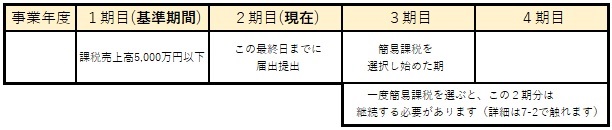

大まかにいえば、去年(前の事業年度)に課税売上5,000万円以下であれば利用できます。

今年中に届出を出すと、来年から簡易課税を使えるようになります。

2-1 条件1・課税売上高が5,000万円以下

基準期間における課税売上高が5,000万円以下であることが、一番の条件です。

課税売上高とは、消費税が課税される取引の税抜きの売上高で、基準期間とは法人の場合、簡易課税を利用する前々事業年度となります。

2-2 条件2・届出を提出(消費税簡易課税制度選択届出書)

利用したい期間の前日までに「消費税簡易課税制度選択届出書」を税務署に提出する必要があります。

売上が5,000万円以下だからといって、自動的に簡易課税が使えるわけではないのです。

この表は、現在が2期目で、次の事業年度から簡易課税を選択したい時をイメージしていますが、

・提出したその日から使えるわけではない

・提出期限に1日でも遅れてはいけない(土日でもその日が期限とされます)

・簡易課税を利用したい期になってから届出を提出しては間に合わないこと

に注意が必要です。

3.簡易課税制度の特徴、事業区分とみなし仕入率とは?

簡易課税にあって、一般課税には無いものが「事業区分」と、各々に設定された「みなし仕入率」です。

3-1 事業区分とみなし仕入率とは?

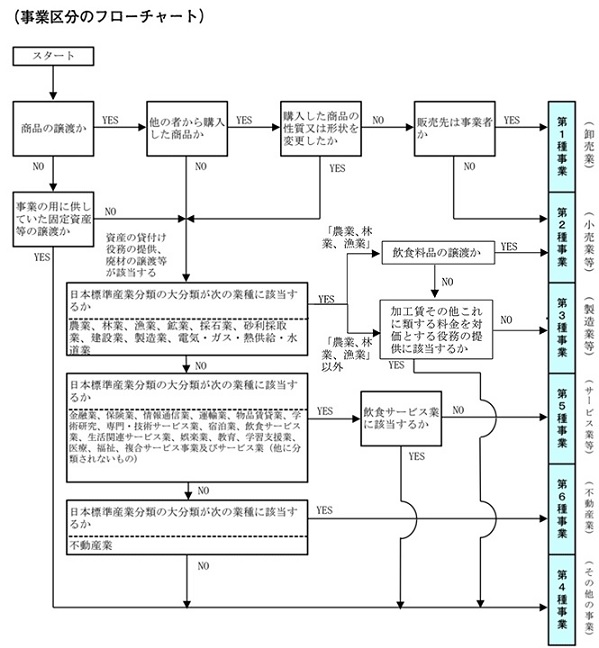

簡易課税制度では、さまざまな事業形態を大きく6つに分けています。

これを「事業区分」と呼び、それぞれに税額計算するための「みなし仕入率」が定められています。

事業区分を大まかにまとめると、この表のようになります。

|

事業区分 |

みなし仕入率 |

該当する主な業種 |

|

第1種事業 |

90% |

卸売業 |

|

第2種事業 |

80% |

小売業など |

|

第3種事業 |

70% |

製造業、建設業など |

|

第4種事業 |

60% |

飲食業、その他 |

|

第5種事業 |

50% |

サービス業、運輸・通信業、金融・保険業 |

|

第6種事業 |

40% |

不動産業 |

みなし仕入率とは、事業区分ごとに定められた仕入率です。くり返しになりますが、実際の仕入の計算はたいへん手間がかかります。そこで、事業ごとの傾向をみて、簡単に税額計算するための仕入率を、あらかじめ定めているわけです。

みなし仕入率は高いほど有利になりますが、事業ごとに大きく異なるので、事業区分の間違いは即ち、税額の間違いとなります。

詳細については、リンク先の国税庁の説明、およびフローチャートをご覧ください。

※フローチャートの出典※

※参考※

3-2 みなし仕入率を使った計算方法

みなし仕入率を使って納付する税額を計算する式は、次のようになります。

納付税額 = 売上税額 - 売上税額 × みなし仕入率

実際の仕入の計算はたいへん手間がかかるので、仕入の実態を細かく見るのではなく、売上で預かった税額だけを見て、みなし仕入率を利用する計算方法です。

4.節税になる場合、ならない場合

では、簡易課税を使って節税になる場合、ならない場合を、実例を上げてそれぞれ見ていきます。

4-1 簡易課税制度で節税になる場合

実際の仕入率 < みなし仕入率 になると節税になります。

実際の仕入率を計算するのは難しいので(それが簡単にできれば、簡易課税は必要ありません)、詳細なシミュレーションは税理士にお任せいただくのが一番ですが、ここでは簡単な実例を想定して、税額がどのくらいになるのか計算してみましょう。

課税売上高4,000万円、課税される経費1,000万円のサービス業を想定してみます。

・一般課税

預かった消費税 4,000万円×10%=400万円

支払った消費税 1,000万円×10%=100万円

400万円-100万円=300万円→一般課税の納税額

・簡易課税

預かった消費税 4,000万円×10%=400万円

×サービス業(第5種事業)のみなし仕入率50%=200万円が支払った消費税とみなされます

400万円-200万円=200万円→簡易課税の納税額

この場合、簡易課税の方が100万円の節税になります。

ここではサービス業を想定しましたが、事業によって経費の金額も、みなし仕入率も異なります。

どちらがお得なのか、ご自身の状況を総合的に判断する必要があります。

4-2 簡易課税制度で節税にならない場合

簡易課税で常に節税になるとは限りません。その具体例を見ていきます。

4-2-1 仕入が大きい場合

仕入の価格が大きいと、簡易課税では損になる場合があります。

例えば、

・高級な材料を仕入れる製造業で、みなし仕入率70%を上回る

・仕入が多かった割に、売上が伸びなかった

このような場合、簡易課税の方が一般課税より高くなることがあります。

この記事を執筆している時期は、原材料費の高騰が社会問題化している状況です。

仕入状況と、適用されるみなし仕入率をよく比較する必要が、さらに高まっています。

4-2-2 大きな設備投資をした場合

店舗の改装、車や機械の購入といった、多額の経費がかかる設備投資をした場合、その費用にも消費税がかかります。

売上で預かった消費税 < 仕入と設備投資で支払った消費税

になった場合、一般課税ならば差額の還付を受けられます。

(消費税の還付を受ける際は、別途手続きが必要です。)

簡易課税は売上で預かった消費税に「みなし仕入率」をかける計算方法なので、支払った消費税は考慮されません。よって、還付が受けられないどころか、消費税を納める必要が生じます。

5.複数の事業を営む場合、2つの気を付けるべき事

簡易課税といえども少し複雑になるのが、いくつもの事業を営んで、事業区分が複数になる場合です。

事業の内容を細かく見て、複数の事業区分に分かれれば、それぞれの売上にみなし仕入率を使って計算することになります。

このような場合に気を付ける事を、それぞれ触れていきます。

5-1 自身の事業区分を正しく理解する

そもそも事業者ご自身の感覚では1つの事業のつもりでも、税務署から見ると複数の事業をしている、となる事があります。

例えば、サービス業(第3種事業)の店舗の前に自動販売機を置いていると、小売業(第2種事業)を兼ねていることになります。自動販売機の売上が少ないと、別の事業であるという感覚が薄れてしまうのです。

極端な例を想定すると、お肉屋さんが

・他の業者にお肉を売れば卸売業(第1種事業)

・一般の消費者にお肉を売れば小売業(第2種事業)

・メンチカツを作って売れば製造販売業(第3種事業)

・店内スペースで食べられるようにすれば飲食業(第4種事業)

・お肉を使った料理教室を開けばサービス業(第5種事業)

・店舗の隣を駐車場貸しすれば不動産業(第6種事業)

と、ご自身の感覚では一体の事業でも、実は全6種を兼ねるという事もあり得るわけです。

5-2 事業ごとに売上を分けて記録する

複数の事業区分ごとに計算して、簡易課税の恩恵を受けるためには、それぞれの売上を分けて記録する必要があります。

もしも、複数の事業区分になるのに、色々と面倒だからと売上を分けていなかった場合は、営む事業の中で最も低いみなし仕入率で全てを計算しなければなりません。

極端な例になりますが、最もみなし仕入率が高い卸売業と、最も低い不動産業を兼ねていて、両方の売上を分けて記録していなかった場合、最も低い不動産業のみなし仕入率40%で全てを計算することになるのです。

節税を見込んで簡易課税を選択しても、これでは無意味になってしまいます。

では、その記録方法はどうすればよいのでしょう?

もちろん、帳簿に事業の種類をしっかり記すのが理想的です。

しかしながら、納品書、請求書、売上伝票、レジペーパーなどに記入、あるいは記号などで分けて、それぞれ集計するだけでも問題ありません。

事業が2つの場合、その片方をしっかり記録していれば、差し引いた残りをもう1つの事業の記録とすることも可能です。

(以上、消費税法基本通達13-3-1より)

いずれにせよ、制度を利用するための手間は惜しまないようにしましょう。

※では、区分を厳密にして、事業を部門ごとに分けて独立採算制にすれば、1部門の課税売上高5,000万円以下でそれぞれに簡易課税を利用できる、という話でもありません。会社全体での話なので、ご注意ください。

6.複数の事業を営む場合、特例の計算

複数の事業区分になると、本来ならば各々のみなし仕入率で計算する必要がありますが、主な事業の割合が大きい場合は、事務の手間を増やさないための特例が用意されています。

ここで紹介する特例を使うためには、5-2で見た方法で事業ごとの売上を分けて記録していることが条件です。

そして、この特例を使うか否かは、任意です。

特例を使わず個々に計算する方がお得になることもあるので、それぞれの事情を考えたシミュレーションが重要となります。

6-1 1つの事業の割合が大きい場合

2つ以上の事業を行っていても、1つの事業の課税売上高が75%を超えるならば、そのみなし仕入率で全体を計算できる特例があります。

税額計算の手間は、事業が1つである場合と変わりませんが、売上の割合がわかる記録が必要なのは、言うまでもありません。

6-2 2つの事業が中心で、小規模な事業も兼ねる場合

2つの事業が中心で、他の小規模な事業を複数行うこともある場合、また別の特例を使うことができます。

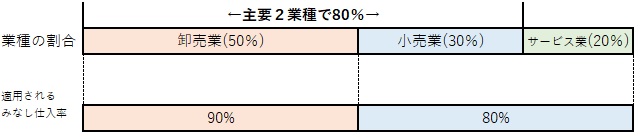

2つの主要事業の課税売上高が75%を超えるならば、その内みなし仕入率が高い方の業種はそのまま適用し、残りの全てには主要2事業の低い方のみなし仕入率を適用できるというものです。

この特例はちょっとわかりにくいので、表で説明します。

このように、本来ならばサービス業は、第5種事業のみなし仕入率50%で計算する所ですが、卸売業と小売業の合計が75%を超えているので、みなし仕入率が一番高い卸売業の計算はそのまま、二番目の小売業のみなし仕入率で残り全てを計算できる特例が使えるわけです。

7.簡易課税制度を利用するために知っておきたい6つの注意点

ここまで読まれた方は、「簡易課税制度」と言っても制度自体が簡易では無いことにお気づきのことでしょう。他にも、まだまだ注意点があります。

7-1 やめたい時も届出が必要(消費税簡易課税制度選択不適用届出書)

これまで見てきたように、簡易課税にはメリットもデメリットもあります。

では、簡易課税の届出をしておいて、都合に応じて一般課税に切り替えたいと思うかもしれませんが、そう簡単ではありません。

簡易課税をやめる時は「消費税簡易課税制度選択不適用届出書」を税務署に提出する必要があります。この届出を提出しない限り、簡易課税の効果が消えることはありません。

提出期限は、課税期間の初日の前日まで。つまり、提出すれば即やめられるわけではありませんし、新たな課税期間に入ってから状況が変わっても、その期間の切り替えはできません。

7-2 2年間はやめられない

簡易課税を始めてから2年間(2期)は、やめる事ができません。

何とも不便に思えますが、そもそも簡易課税制度は中小事業者の事務負担軽減が目的です。節税はあくまでも制度の副産物であって、帳簿の付け方や計算方法を毎年変える事は、前提になっていません。

例、3期目から簡易課税を選択して、最短でやめる場合のイメージ

7-3 簡易課税で還付は受けられない

先ほどの4-2で見た設備投資のケースのように、消費税の還付を受けるには、一般課税でなければいけません。

ですが、7-1で見たように簡易課税をやめるには、あらかじめ届出が必要ですし、7-2で見たように2年間はやめられない制限もあります。

つまり、簡易課税制度を利用するには、先々の事まで考える必要があるわけです。

事前のシミュレーション、さらには経営計画も含めて、税理士にご相談ください。

7-4 売上が5,000万円以上になると一般課税

簡易課税の条件は、課税売上高が5,000万円以下であること。

つまり、5,000万円以上ならば一般課税になりますが、これで自動的に簡易課税が無効になるわけではない事に注意が必要です。

後に再び売上が下がれば簡易課税ですし、そのタイミングで設備投資をすると還付を受けられません。

売上が大きくなって簡易課税の事を忘れてしまい、何年も経って売上が下がったタイミングで、還付を受けられないといったケースもあります。

場合によっては、7-1で見た「消費税簡易課税制度選択不適用届出書」を提出しておきましょう。

7-5 新型コロナや災害などの影響を受けたら、簡易課税の届出条件が緩和

税務署に提出する簡易課税の届出には、多くの制約があります。

しかしながら、

・新型コロナウイルス感染症の影響で売上が大きく落ち込み、簡易課税を利用したい

・災害の被害にあって、修繕など大きな設備投資が必要になったので、簡易課税をやめたい

・その他、新型コロナや災害などの影響で手続に支障が出た

といった時、簡易課税の届出について特例を受けられる場合があります。

ただし、単に忘れていた、知らなかったという理由では特例を受けられません。

詳細は、税理士にご相談ください。

7-6 一般課税の期間中に「高額特定資産」を取得すると、3期は簡易課税を使えない

税抜き1,000万円以上の「高額特定資産」を取得、これは設備投資だけではなく仕入も含みますが、その期を含む3期は簡易課税を選択できません。

「消費税簡易課税制度選択届出書」を提出できるのは、その期を含む2期が経過後になるわけです。

この「高額特定資産」とは、

1つが1,000万円(税抜)以上の建物、機械、船舶、航空機、車両、その他の資産となっています。

詳細は、リンク先の国税庁の説明をご覧ください。

高額特定資産を取得した場合等の納税義務の免除等の特例|国税庁

さいごに

簡易と言いつつ、知れば知るほど複雑な簡易課税制度について見てきました。

上手くすれば節税につながるのは大きな魅力ですが、始める時もやめる時も手続きに制約が大きく、下手をすると一般課税より税金が高くなることもあるので、注意が必要です。

消費税は、それだけ複雑な制度です。まずは税理士にご相談されることをおススメします。

コメント