青色申告とは、細かく帳簿を付ける代わりに、税額控除などの節税になる特典が付く、法人税の申告方法です。

青色申告を利用するには、税務署に「青色申告承認申請書」を提出して承認を受ける必要があります。

さらに、新たに法人を設立した場合は、設立から3ヶ月以内に提出しなければいけません。

(都道府県、市町村にも提出する「法人設立届出書」と異なり、こちらの青色申告承認申請書は税務署にのみ提出します)。

この記事では、法人税の青色申告を利用するために欠かせない「青色申告承認申請書」の書き方をお伝えします。

複雑そうな書式に見えますが、きちんと段階を踏んで書き進めれば、そう難しいものではありません。

青色申告の特典は、会社設立間もない時期には何かと助かるものですから、そのための円滑な申請のお手伝いが出来れば幸いです。

目次

1.青色申告承認申請書を書くに当たり、用紙を準備する

「青色申告承認申請書」の書式は、国税庁のホームページでダウンロードできます。

他の手続等で税務署に足を運ばれるのであれば、そのついでに税務署で用紙をもらい、その場で記入して提出できます。

※すでにe-tax(国税電子申告・納税システム)に登録済みであれば、オンラインで申請する電子申請も可能です。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

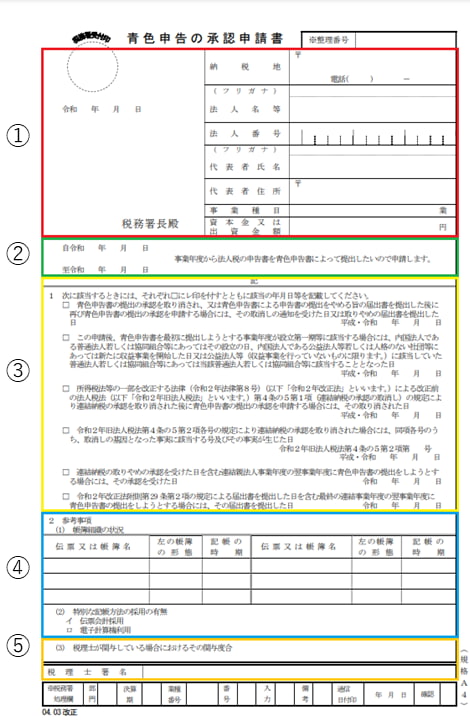

ここから先の章では、「青色申告承認申請書」を5分割して、それぞれの書き方をお伝えします。

※印が付いている整理番号、税務署処理欄には書かないようにしましょう。

なお、書き方例の内容は全て架空の物です。

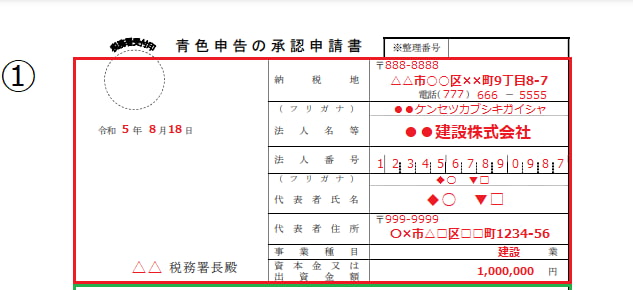

2.【①の書き方】基本情報を記入する

まずは法人、および代表者個人の基本情報を書きます。

おおむね定款や謄本の内容を書き写せば済みます。

なお、問い合わせ時の確認など重要なので、フリガナは必ず書きましょう。

2-1 提出年月日を書く

提出年月日を書きます(この上に税務署の受付印が押されるので、書かなくても特に影響はありません)。

2-2 提出する税務署名を書く

次の2-3で書く納税地がある場所の管轄税務署が提出場所なので、その税務署名を書きます。

よくわからないのであれば、下記の国税庁のページで検索してみましょう。郵便番号を入力すれば、その場所の管轄税務署がわかる仕様になっています。

2-3 納税地は、法人の本店または主たる事務所の所在地を記入する

納税地は、法人の本店または主たる事務所の所在地を記入します。

登記上の本店所在地をきちんと書きましょう。

また、電話番号は法人の固定電話、もしくは法人で用いる携帯電話の番号を記入します。

2-4 法人名はフリガナを忘れずに記入する

法人名を書きますが、フリガナを忘れないようにしましょう。

税務署からの問い合わせや、確認の際にフリガナが無い=読み方がはっきりしないのは大変困るからです。

(実際、フリガナの書き忘れは多く、そのような方に限って読み方がわかりにくい場合があります)。

2-5 法人番号は、わからなかったら未記入でよい

法人番号を記入します。

新たに法人を設立して登記した後に、法人番号の通知書が届く仕組みになっています。

国税庁の法人番号公表サイトで確認することも可能です。

ただ、設立から間もないとタイミングが合わなくて、申請時点で法人番号がわからないこともあります。

もしわからないのであれば、書かなくても問題ありません。

2-6 代表者の氏名(フリガナを忘れずに)と住所を記入する

代表者の氏名と住所を記入します。

こちらも、氏名のフリガナを忘れないようにしましょう。

2-7 業種、資本金は定款や謄本から書き写す

業種、資本金を記入します。

定款や謄本通りに書き写しましょう。

3.【②の書き方】青色申告を開始する最初の事業年度を記入する

ここは「青色申告を開始する事業年度」を記入する欄です。

新たに法人を設立して、最初から青色申告を利用したい場合は、

上段・法人の設立年月日

下段・最初の決算日

を記入します。

例えば、2023(令和5)年8月1日に法人を設立し、決算日を3月31日に定めた場合、

自令和 5年 8月 1日

至令和 6年 3月 31日

と記入します。最初の事業年度は丸1年になるとは限らないので、このような書き方になります。

(決算日を3月31日に定めたということは、定款上の事業年度は4月1日から3月31日になるわけですが、ここは定款上の事業年度を記入する欄ではないので、注意しましょう)。

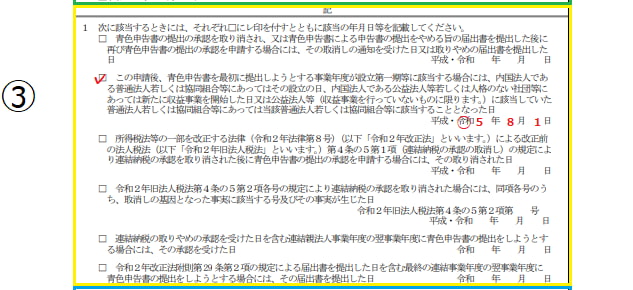

4.【③の書き方】該当する選択肢を選んで、その年月日を記入する

ここは一見わかりにくいですが、新たに法人を設立した場合は、上から2番目をチェックして、設立年月日を記入するだけで済みます。

一応、上から順番に見ていきましょう。

4-1 以前に青色申告を行っていた場合は、一番上をチェックして、その年月日を記入する

・青色申告を取り消された

・青色申告をやめた

ことがあるけれど、今回改めて青色申告の申請を行う場合、この一番上にチェックを入れて、以前取り消された・やめた年月日を記入します。

(青色申告を取り消された・やめた場合、そこから1年間は再申請ができない規定なので、このような欄があるのです)。

4-2 新たに法人を設立した場合は、上から2番目をチェックして、その年月日を記入する

法人設立初年度、つまり新たに法人を設立した場合は、この上から2番目にチェックを入れて、設立年月日を記入します。

4-3 連結納税に関係するなら、下4つから選んでチェックして、その年月日を記入する

連結納税とは、親会社と複数の子会社を経営している場合、これらをまとめて連結した一体のグループとみて納税するものです。

新たに法人を設立した場合では、まず関係ないでしょう。

もし、連結納税に関係があるならば、下4つの中から該当する所にチェックを入れて、その年月日を記入します。

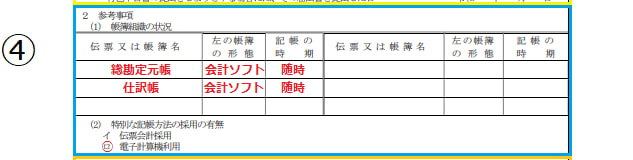

5.【④の書き方】帳簿の付け方の予定を記入する

ここは、あくまでも帳簿の付け方の「予定」を書くところです。後日考えが変わっても特に問題になるようなものではありません。

ただ、あまり細かく書きすぎると後日税務調査などで、その細かい帳簿を求められる可能性も否定できません。

5-1 伝票又は帳簿名は「総勘定元帳」「仕訳帳」などを記入する

この欄は最大6つまで書けるようになっていますが、全て埋める必要はありません。

総勘定元帳、仕訳帳は青色申告で最低限求められる帳簿なので、この2つを記入します。

もちろん、現金出納帳などをきちんと記帳されるのであれば、こちらも記入して問題ありません。

5-2 左の帳簿の形態は「会計ソフト」「エクセル」「3枚複写伝票」「ノート」などを記入

近年すっかり定着した会計ソフトを導入するのであれば、ここに「会計ソフト」と記入しましょう。

他にエクセル、3枚複写伝票、ノート、ルーズリーフ、装丁帳簿など、帳簿を何でまとめるのか具体的に書きます。

5-3 記帳の時期は「毎日」「1週間ごと」「10日ごと」「随時」などを記入

ここは毎日、1週間ごと、10日ごと、随時のように、帳簿をいつ・どれくらいの周期で付けるのか書きます。

会計ソフトを入れるのであれば、ある程度自動化されるので「随時」でよいでしょう。

もちろん、ご自身で帳簿を付ける時期が明らかならば、それを記入してください。

5-4 特別な記帳方法の採用の有無で、パソコン等を利用するならば下段に○を付ける

伝票会計とは、仕訳帳を使わずに取引内容ごとに紙の伝票に記録する方法で、最終的に総勘定元帳でまとめます。

電子計算機利用は、パソコン等を利用する方法です。会計ソフトを入れる場合も、こちらに○を付けます。

6.【⑤の書き方】税理士に依頼していなければ、記入する必要なし

この部分は、税理士に依頼していなければ空欄で問題ありません。

「税理士が関与している場合におけるその関与度合」は、税理士にどの程度任せているのか具体的に記します。例えば「総勘定元帳の記帳から一切の事務」、「伝票整理から一切の事務」 のような感じです。

そもそも税理士にご依頼いただければ、「青色申告承認申請書」の作成、申請自体も代行いたします。

その際に担当税理士が署名するのが「税理士署名」ですから、ここは書く必要はありません。

さいごに

以上、「青色申告承認申請書」の書き方について見てきました。

青色申告は、細かい帳簿が求められる代わりに節税になる特典があるという制度ですが、自ら申請書を提出して承認を受けないと利用できません。

法人設立から3ヶ月以内という提出期限がありますが、「法人設立届出書」と一緒に提出することを心掛ければ、出し忘れを避けられるでしょう。

この申請書に限らず、会社を設立するというのは何かと手続きが多いものです。

そのような手続きの代行に止まらず、創業融資のサポートから、その後の会社の成長までお助けする税理士への依頼もぜひご検討ください。

コメント