「営業利益と経常利益の違いってなんだろう?」

会計などを行う際、「営業利益」「経常利益」という言葉が出てきます。迷いやすい言葉ですが明確な違いがあるため理解する必要があります。

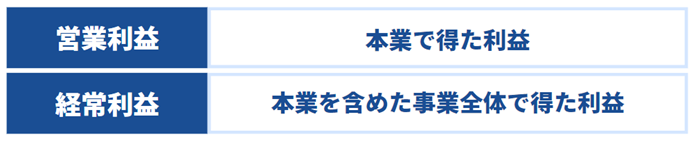

「営業利益」は、企業が本業で得た利益のこと。

それに対し「経常利益」は、本業を含めた事業全体で得た利益のことです。

営業利益と経常利益の値は以下の計算式によって算出されます。

|

営業利益の計算式 |

売上総利益 - 販売費および一般管理費 |

|

経常利益の式 |

営業利益 + 営業外利益 - 営業外費用 |

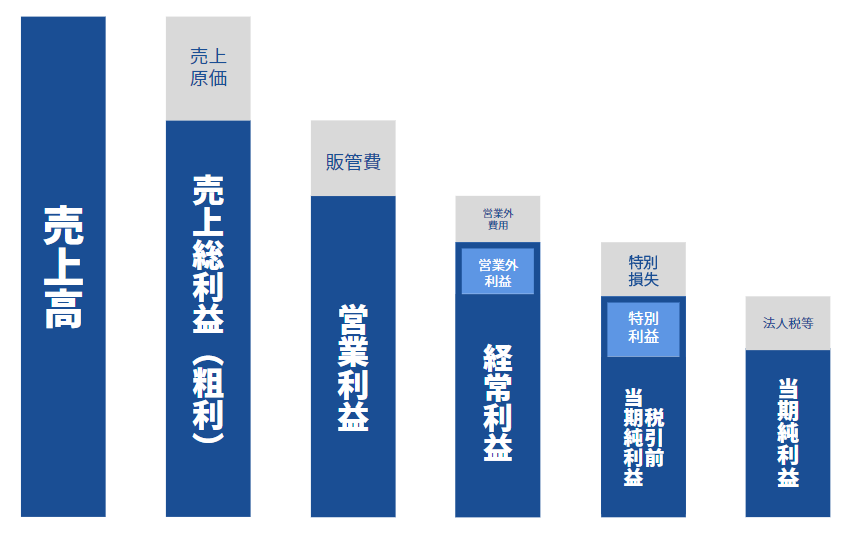

損益計算書に記載される利益には営業利益や経常利益など、5種類の利益があります。

これらの違いを把握していなかった場合、会社が見るべき利益を見逃してしまう可能性もあります。

そのため、自社の経営を行うにはこれらをの違いをすべて把握する必要があるのです。

そこでこの記事では、営業利益と経常利益の違いを中心に、「5つの利益」の違いなど以下の内容を詳しく解説していきます。

|

この記事を読めばわかること |

|

ぜひこの記事を読んでいただき、自社の経営に生かしていただければ幸いです。

目次

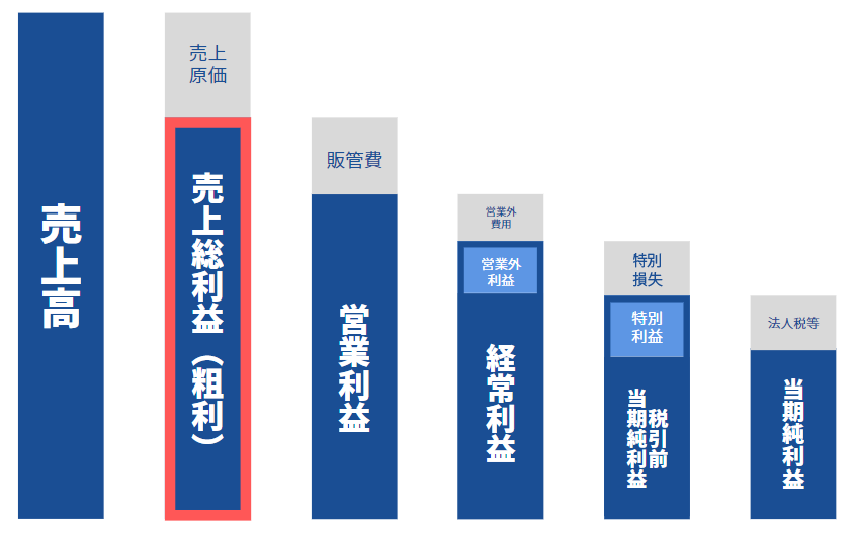

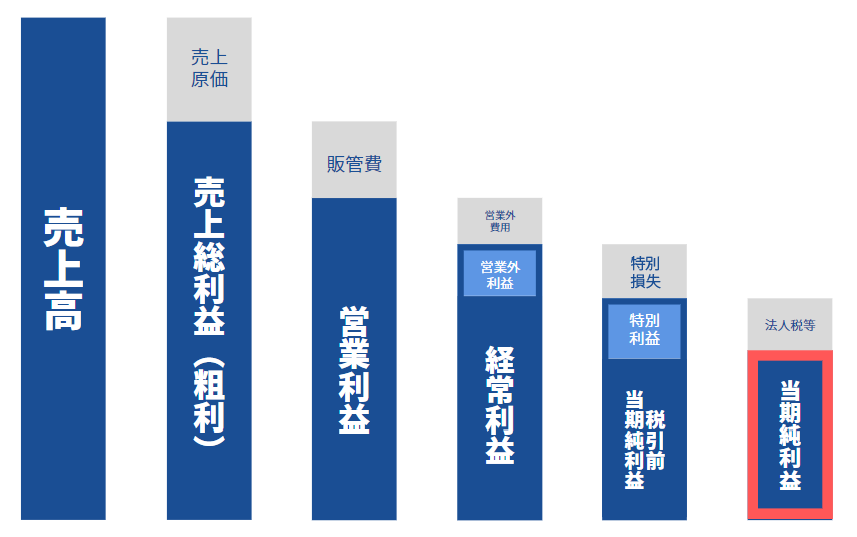

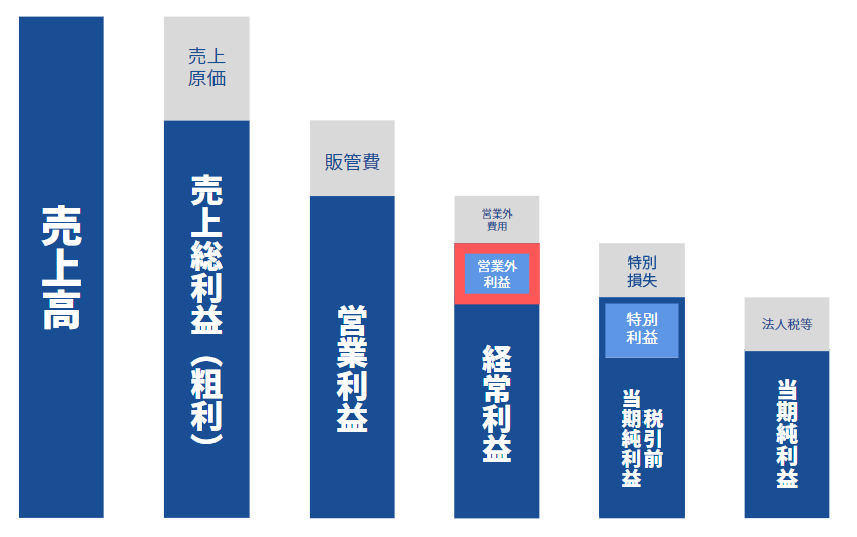

1.まず理解するべき会計における「5つの利益」

会計には、以下の5つの利益があります。

会計には、以下の5つの利益があります。

|

会計上の「5つの利益」 |

|

それぞれの利益に含まれるものは異なります。

これを理解しないと営業利益と経常利益の違いは理解できませんので、まずはざっくりその前提を見ていきましょう。

これを理解しないと営業利益と経常利益の違いは理解できませんので、まずはざっくりその前提を見ていきましょう。

まず商品を売ったときに売り上げた金額のことを「売上高」と言います。

これは単純に販売した金額のことで、仕入の金額や様々な費用も含まれるため利益とは言えません。

売上高から仕入れの金額などの費用(売上原価)を除いた金額を売上総利益(粗利)と言います。

実はこの売上総利益にも、店舗の家賃や広告費、通信費など様々な経費がかかっています。

これらのいわゆる販売費、一般管理費を除いた利益が営業利益です。

さて、営業利益は会社が本業で売り上げた利益のことを言いますが、会社経営においては本業以外での収入といったものもあります。

受取利息や受取配当金などがそれにあたります。

経常利益は、売上総利益に本業以外の利益(本業以外にかかった費用も除いたもの)を加えたものです。

会計期間(通常は1年間)で発生した全ての利益から全ての費用を差し引き、特別損益や特別利益を加減したものを純利益と言います。

税引前当期純利益とは、税金などを差し引く前の純利益のことです。

当期純利益は税引前当期純利益から税金などを差し引いた、企業の最終的な利益のこととなります。

以上、ここでは会計における5つの利益をざっくりと解説しましたが、イメージは掴めたでしょうか?

ここからは、営業利益と経常利益の違いを中心に、それぞれの会計についてより詳しく解説していきます。

|

会計上の「本業」とは? |

|

利益を考えるときに重要となるのが「本業」の定義です。 |

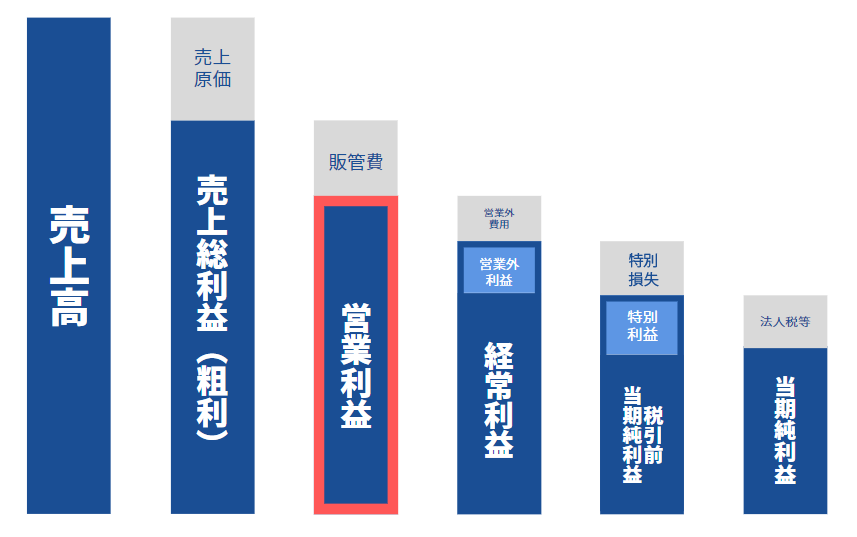

2.営業利益とは

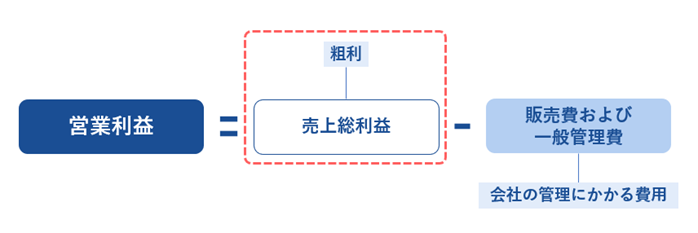

営業利益とは、「本業での儲け」のことです。

その値は、売上総利益から販売費および一般管理費を差し引いて算出されます。

|

営業利益 = 売上総利益 - 販売費および一般管理費 |

まずはここに出てくる2つの言葉について解説します。

2-1.売上総利益とは

売上総利益とは、売上高から仕入の金額を差し引いた「粗利」のことです。

売上総利益は以下の計算式で表すことができます。

|

売上総利益 = 売上高 - 売上(または製造)原価 |

例えば紳士服ショップが1000円のセーターを販売した場合。

それを仕入れた金額が400円であれば、売上総利益は600円ということになります。

(※当期の売り上げ高がセーター一枚だった場合)

こうして売上総利益を算出します。

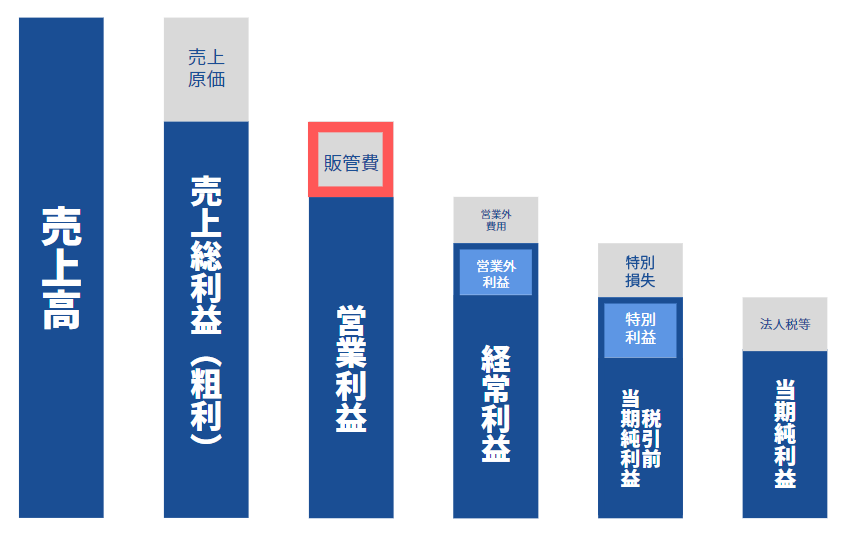

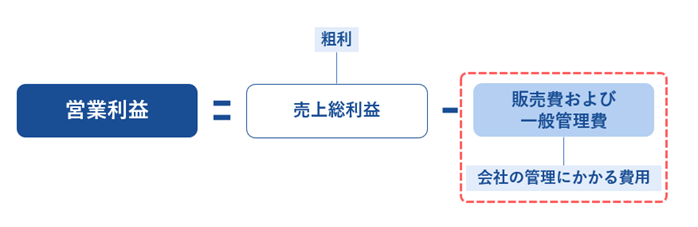

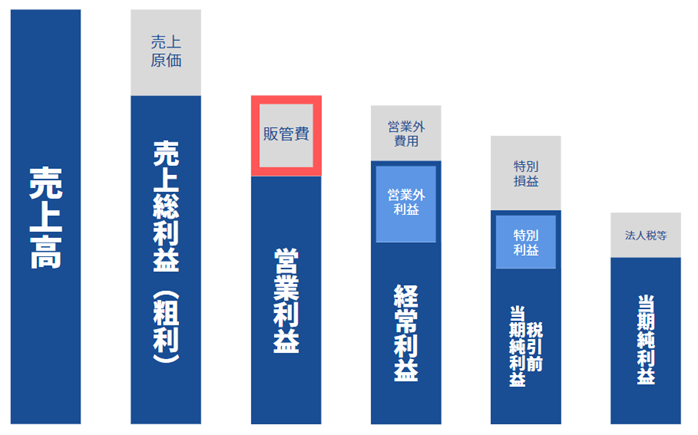

2-2.販売費および一般管理費(販管費)とは

販売費および一般管理費は、売上総利益の中で販売や会社の管理にかかる費用のことです。

「販管費」と呼ばれることが多く、このふたつは1セットで認識することが一般的です。

営業利益は売上総利益(粗利)から販売費および一般管理費を差し引いた額です。

ここでは「販売費」と「一般管理費」に分類されるものを解説していきます。

販売費とは

販売費は、本業での支出のうち商品の販売にかかった経費のことです。

販売費の主な勘定科目は以下の通りです。

|

販売費の勘定科目の例 |

|

|

広告宣伝費 |

チラシ印刷代やネット広告などの費用など |

|

販売手数料 |

販売する際にかかった費用など |

|

荷造運賃 |

商品を運送するためにかかった費用など |

一般管理費とは

一般管理費は、本業での支出のうち会社を管理していくための経費のことです。

一般管理費の主な勘定科目は以下の通りです。

|

一般管理費の勘定科目の例 |

|

|

給与手当 |

従業員の給料や賞与など |

|

地代家賃 |

店舗や会社の家賃など |

|

旅費交通費 |

出張費や通勤手当など |

|

光熱費 |

店舗や会社の光熱費など |

|

消耗品費 |

店舗や会社で購入した消耗品を購入費用など |

|

修繕費 |

店舗や会社を修繕した際の費用など |

2-3.営業利益を計算する

それでは、実際に営業利益を計算してみましょう。

売上総利益が500万円で、販売費および一般管理費が200万円だった場合。

|

営業利益 = 500万円 - 200万円 = 300万円 |

この場合の営業利益は300万円となります。

当然ですが、売上総利益に対して販管費が嵩んでしまった場合、営業利益は低くなります。

例えば同じ会社の販管費が600万円だった場合。

|

営業利益 = 500万円 - 600万円 = ▲100万円 |

この場合は営業利益がマイナスとなってしまいます。これを「営業損失」と言います。

2-4.営業利益で分かること

営業利益を見ることで、本業の利益の状態を分析することが可能です。

一般的に営業利益が高ければ高いほど経営状態は良いとされており、逆に営業利益が小さい場合には何か下の問題があるといえます。

利益が小さくなってしまう原因としては、例えば以下のようなことが考えられます。

|

営業利益が低い場合に考えられる原因 |

|

営業利益が低い場合は、どのようなことが原因が考えるのかを突き止める必要があるのです。

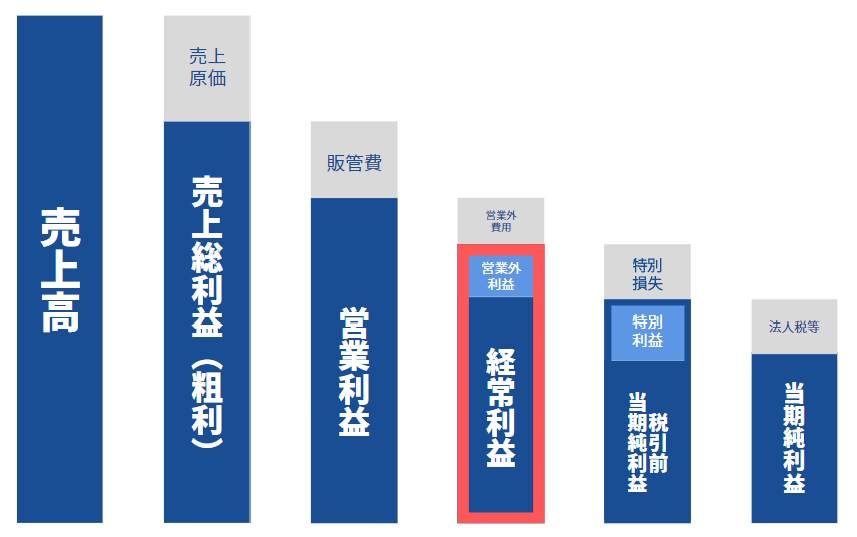

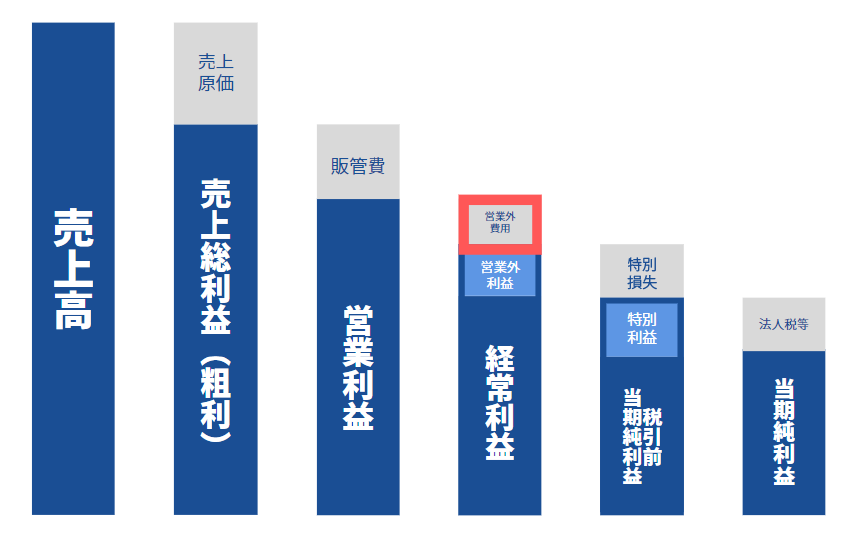

3.経常利益とは

経常利益とは「本業かどうかに関わらず会社が得た儲け」のことを表します。

経常利益の「経常」とは、「通常通りなら」と言い換えることができます。

すなわち、経常利益は「継続的な取引(通常の取引)による儲け」とも言い換えることができます。

経常利益を算出する計算式は、以下の通りです。

|

経常利益 = 営業利益 + 営業外利益 - 営業外費用 |

ここでも、計算式に現れる言葉の意味から解説していきます。

3-1.営業外利益とは

営業外利益とは、本業以外で得た利益のことです。

主に財務活動からの収益が挙げられます。営業外利益の主な勘定科目は以下の通りです。

|

営業外利益の勘定科目の例 |

|

|

受取利息 |

金融機関の預貯金の利息や貸付金の利息など |

|

受取配当金 |

企業が保有している株式や出資などに対する配当金の収入など |

|

不動産賃貸料 |

土地や建物などの資産を外部に貸し付けることで得られる収入など |

|

為替差益 |

外国通貨の為替の変動して生じる損益など |

|

雑収入 |

他の勘定科目に当てはまらない収入など |

3-2.営業外費用とは

営業外費用とは、本業以外の営業活動から発生する費用のことです。

営業外費用の主な勘定科目は以下の通りです。

|

営業外費用の勘定科目の例 |

|

|

支払利息 |

金融機関からの借入金や取引先の社債などに対し支払う利息のこと |

|

社債利息 |

社債を発行した際に社債権者に対して支払う利息のこと |

|

売上割引 |

売掛金が支払い期日前に支払割れたときに発生する値引きのこと |

|

雑損失 など |

他の勘定科目に当てはまらない損失など |

3-2.経常利益を計算する

それでは、実際に経常利益を計算してみましょう。

営業利益が500万円で、営業外収益が100万円、営業外費用が50万円だった場合。

|

経常利益 = 500万円 + 100万円 - 50万円 = 550万円 |

この場合の経常利益は550万円となります。

一方、営業利益が同じ500万円で、営業外利益が50万円、営業外費用が200万円だった場合は以下のようになります。

|

経常利益 = 500万円 + 50万円 - 200万円 = 350万円 |

このように、営業利益が同じ500万円であっても、営業外費用が多いために経常利益は少なくなっていることが分かります。

3-4.経常利益で分かること

経常利益は企業全体が得た利益を表すもの。

経常利益は企業全体が得た利益を表すもの。

経常利益を見ることで、企業全体の経営成績を最も分かりやすく把握できるといえます。

経常利益には、特別収益は特別損失といった例外的な損益が含まれていません。

その企業が経常的な業績を把握するには最も適した指標となるのです。

企業の収益の安定性を見るためには、経常利益は最も注目すべき数字といえるのです。

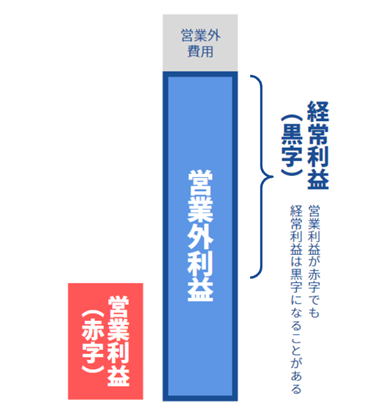

4.営業利益が赤字でも経常利益が黒字になることがある

実は、営業利益が赤字でも経常利益が黒字となる事があります。

例えば、先ほどの会社の営業外費用が180万円だった場合は以下のようになります。

|

経常利益 = 500万円 + 100万円 - 180万円 = 420万円 |

この場合は営業利益では500万円の利益が上がっていたものの、経常利益は420万円となっています。

逆に、営業利益が100万円の営業損失となっている場合でも、営業外利益が高い場合には経常利益はプラスになります。

|

経常利益 = ▲100万円 + 550万円 - 30万円 = 420万円 |

上記の二つの経常利益はどちらも420万円と同じ金額になっていますが、本業での収益は思わしくないことが分かります。

この場合は本業の改善策を練る必要がありますが、本業以外の収入を安定させていくことでさらなる安定も目指せる状態です。

逆に経常利益が赤字になっている場合は、例え営業利益が黒字だったとしてもどこかで足を引っ張るような損失が出てしまっているということになります。

このように、営業利益と経常利益は合わせて見ることで企業の経営状況をチェックできるのです。

|

営業利益と経常利益はどちらが大事なのか? |

|

ここまで解説した通り、営業利益と経常利益には明確な違いがあることは理解できたかと思います。 答えとしては、「どちらも大事」と言わざるを得ません。 ただし、営業利益は「本業での利益」なのに対し経常利益は「本業を含めた事業全体で得た利益」という定義からも分かるように、当期の「利益そのもの」の額を知りたいのであれば経常利益を見る必要があります。 逆に本業でどのくらい利益を出したのか知りたい場合は、営業利益を見る事となります。 このように、自分がどの利益を知りたいのかによってどれを見るべきかは変わってくることを覚えておきましょう。 |

5.その他の利益の内容

それではここからは、ここまで解説した利益以外の利益の内容を解説していきます。

それではここからは、ここまで解説した利益以外の利益の内容を解説していきます。

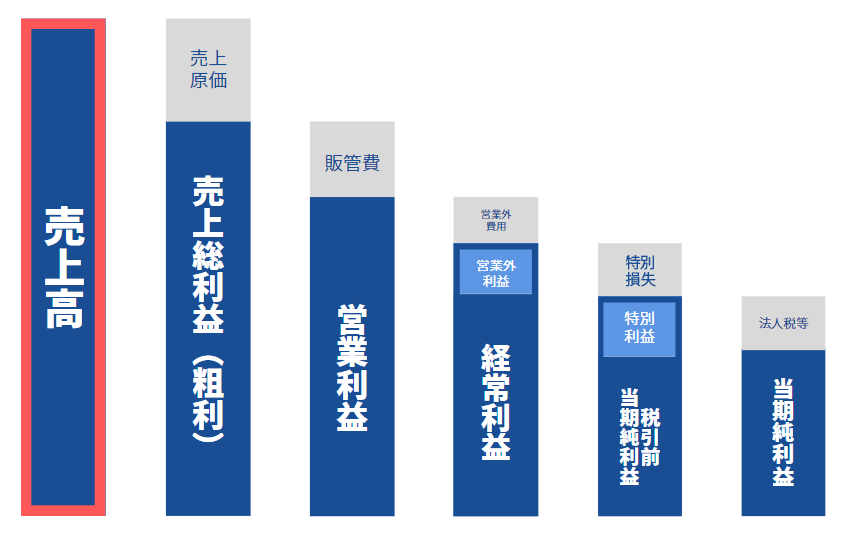

まずは第1章で紹介した利益の比較図をご覧ください。

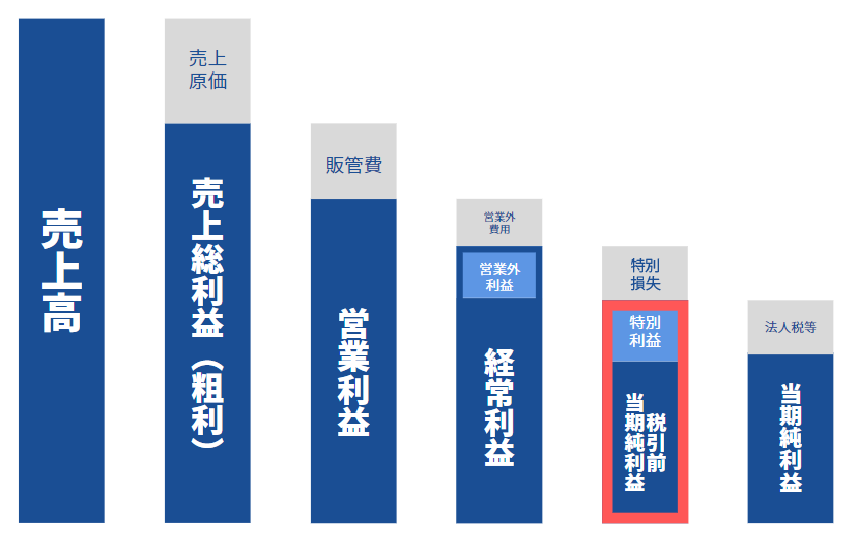

ここまでで、「売上総利益」「営業利益」「経常利益」については解説してきました。ここからはそれ以外の、「税引前当期純利益」「当期純利益」についても解説していきます。

5-2.税引前当期純利益とは

税引前当期純利益とは、通常の営業活動で得られた利益である経常利益から、臨時的に発生した特別利益や特別損失を加減算したものです。

臨時的に発生した特別利益や特別損失とは、具体的には以下のようなものを指します。

|

特別利益や特別損失に数えられるもの |

|

税引前当期純利益の計算式は以下の通りです。

|

税引前当期純利益 = 経常利益 + 特別利益 - 特別損失 |

例えば当期の経常利益が500万円あった場合でも、災害などによって建物に損害を受け、その修復費用として700万円がかかってしまった場合は以下の通りになります。

|

税引前当期純利益 = 500万円 + (特別利益0)- 700万円 =▲200万円 |

この場合、経常利益が500万円プラスだったものの、税引前当期純利益は▲200万円の赤字ということになります。

ただし、税引前当期純利益には法人税や住民税が含まれています。

それらを差し引いた額と当期純利益と言い、経営状況を理解するうえで重要な数字となります。

当期純利益については次章で詳しく解説します。

4-3.当期純利益とは

当期純利益とは、税引前当期純利益から法人税や住民税などを差し引いた利益のことです。

計算式は以下の通りです。

|

当期純利益 = 税引前当期純利益 - 法人税など |

当期純利益を見ることで、今年(当期)に正確にはどれだけの損益が出たのかを把握できるようになるのです。

ただし、当期純利益がマイナスだった場合も、経常利益がプラスであることも多くあります。

先ほどの先ほどの例ですが、経常利益が500万円だったにもかかわらず、災害により700万円の損失が出てしまった場合で100万円の税金等が出ている場合は以下の通りの当期純利益となります。

|

当期純利益 = ▲200万円 - 100万円 =▲300万円 |

このように当期純利益は赤字の状態です。

ただし、この場合でもあくまで損失は突発的なもの。

会社全体の状態を見るためには経常利益を見る必要があります。

経常利益がプラスになっている場合、例え当期純利益がマイナスになっていた場合でも次期以降は十分に立て直しが可能だということが分かるのです。

当期純利益で分かることは、あくまでも「当期」の純利益のこと。

次期以降の利益を見越したり、会社の経営状態を測るべきものではないと理解する必要があります。

|

「純利益」とは? |

|

純利益とは、企業が得た収入からすべての費用を差し引いた「純粋な利益」のこと。 「当期純利益」「税引後純利益」は基本的には決算書で用いられる用語です。 |

|

会計に関してのご相談はビジョン税理士法人にお問合せ下さい |

|

「経営や会計について相談できる人が欲しい」 このように考えている経営者様は多いのではないでしょうか? ビジョン税理士法人は税務や会計などの業務だけでなく、経営に関してのご相談にもお答えしてます。 また、社員のモチベーションが上がる「経営計画書」や経営上の問題点を把握してキャッシュを最大化する「ビジョン式月時決算書」等、社長が経営を行う上で武器となるツールを提供しています。 詳しくは、「ビジョン税理士法人」までお問い合わせください。 |

6.まとめ

以上、この記事では営業利益と経常利益の違いと「5つの利益」について以下の内容を詳しく解説してきました。

|

この記事を読んでわかったこと |

|

営業利益と経常利益は会社経営において最も重要な数字です。

ぜひこの記事を生かしていただき、利益の見方と経営状態の把握に役立てていただければ幸いです。

{kind=link}