「売上総利益って何?」

会計をしていて頻繁に聞く言葉に「売上総利益」というものがあります。「売上総利益」とは本業であげた売上から売上原価を引いた利益のことを指します。

売上総利益は「粗利」と呼ばれることもあります。

売上総利益は、会社が経営状態や財務状況を見るために作成する財務諸表(決算書)の一番初めに出てくる利益です。

実は利益には売上総利益のほかに営業利益や経常利益など、主に5つの利益の種類があります。その中でも売上総利益は全ての利益の基準となる利益なので、その数字は会社の経営状況を知る上でとても重要なのです。

逆に言えば、売上総利益を理解していないとその他の利益を算出することはできません。

この記事では、売上総利益の基礎知識や、売上総利益率の出し方など以下の内容を詳しく解説していきます。

|

この記事を読めば分かること |

|

● 売上総利益とは |

この記事を読んでいただくことで、売上総利益がどういったものかを詳しく理解することができます。ぜひ会計などの際の参考にしていただければ幸いです。

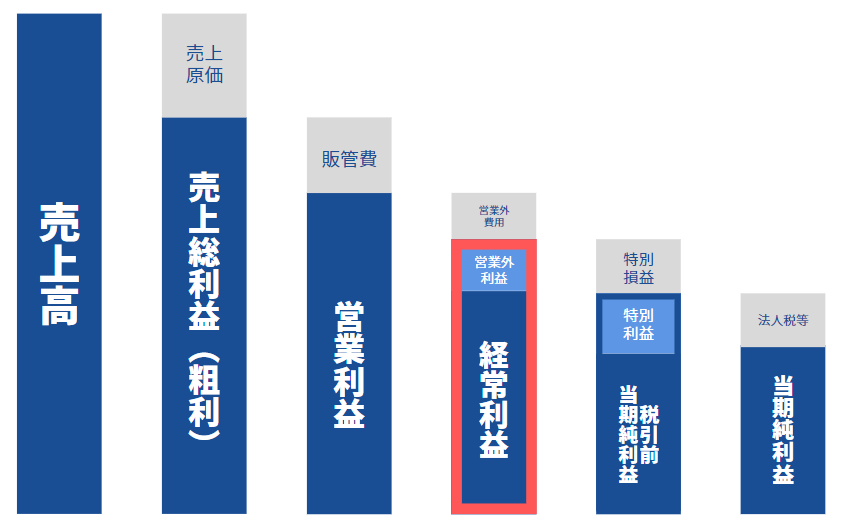

1.売上総利益(粗利)とは

この章では、「売上総利益」の基本情報を解説していきます。

この章では、「売上総利益」の基本情報を解説していきます。

1-1.売上総利益(粗利)は損益計算書で一番初めに出てくる利益

冒頭でも解説した通り、売上総利益とは本業で上げた売上から売上原価を引いた利益のことを指します。売上総利益は「粗利」と呼ばれることもあります。

売上総利益は、期末の決算の際に作られる財務諸表の中の損益計算書に記載される項目です。

損益計算書は、会社の経営状況を把握するための書類で、期中の会社の利益を把握するために必ず作られるもの。損益計算書には売上総利益のほかにも営業利益や経常利益等さまざまな利益を記載することとなります。

売上総利益は、それらの利益の中で最も一番先に記すべき重要項目です。

その他の利益を計算する際にも売上総利益は必ず基準となるため、まずは売上総利益をしっかりと理解することが重要です。

1-2.売上総利益(粗利)の計算方法

それではここで、売上総利益の計算方法を見てみましょう。売上総利益の計算式は以下の通りです。

|

売上総利益 = 売上高 - 売上(または製造)原価 |

例えば、期中にアパレル販売店が1,000円のTシャツを10枚販売したとします。1枚のTシャツを仕入れるのに500円かかったとすると、売上総利益は以下のように計算できます。

|

10,000 - 5,000 = 5,000円 |

この場合の売上総利益は5,000円ということが分かります。

ちなみに、売上原価は原則として仕入れ金額が用いられることが多いのですが、製造業の場合は人件費を含む製造原価が用いられることが一般的です。

売上原価について詳しい内容は、「2.売上総利益を出すために必要な「売上原価」とは」でより詳しく解説していますので参考にしてみてください。

1-3.売上総利益(粗利)で商品の付加価値が分かる

売上総利益を出すことで、商品にどれだけの付加価値を付けられたのかが分かります。

例えば、1枚500円で仕入れたTシャツを600円で売る場合と1,000円で売った場合。この場合は言うまでもなく、1,000円で売った場合の方が付加価値が高いことが分かります。

同じTシャツでも、希少性が高ければ高いほどその価値が上がり、売価も高めていくことが可能です。

ビジネスにおいては、商品やサービスに付加価値を付ける事は重要です。なぜなら、付加価値が高ければ高いほど企業の「稼ぐ力」が高いといえるからです。

1枚500円のTシャツを3,000円、5,000円で販売することができたら、それは当然その企業の稼ぐ力が高いということにほかなりません。

このように売上総利益を出すことで、自社の付加価値がどれくらいのものなのか、数値として確認できるようになるのです。

1-4.売上総利益(粗利)の活用方法

売上総利益はその数値だけ見るのではなく、他の数値と比較することでより幅広く活用できます。

|

売上総利益の比較対象 |

|

● 営業利益 |

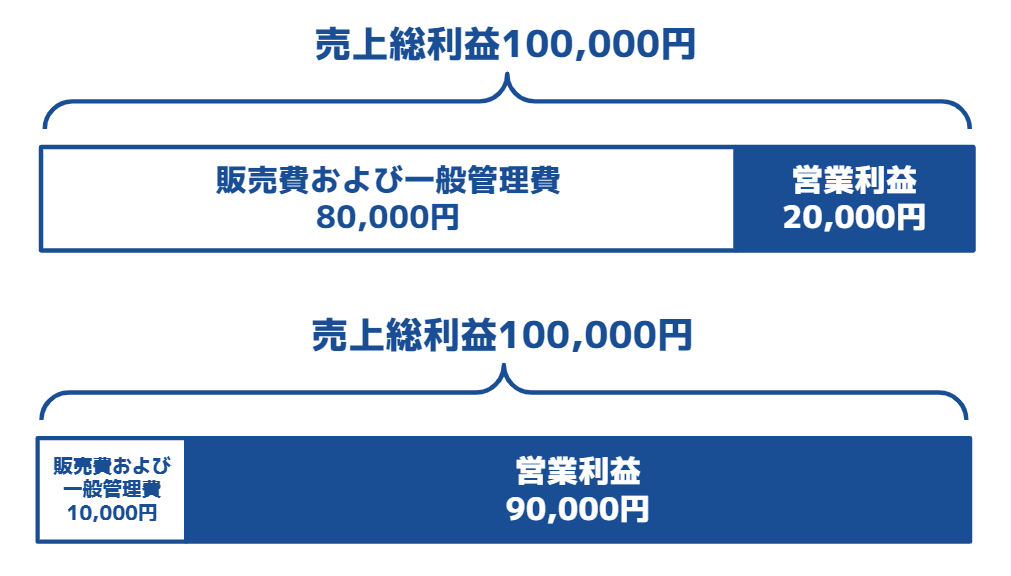

売上総利益は営業利益と比較することで、販売費および一般管理費がどのようなどのくらいかかっているのかを確認できます。

営業利益とは、売上総利益から商品を販売するための費用や会社の管理費用などを差し引いた金額のことです。

例えば売上総利益が100,000円だった場合でも、販売費および一般管理費が80,000円になってしまっていた場合、営業利益は20,000円です。

一方、売上総利益が100,000円で販売費および一般管理費が10,000円だった場合は営業利益は90,000円。売上総利益が同じにもかかわらず、後者の方が大きな利益を出していることが分かります。

もちろん、単純に販売費および一般管理費が低ければ低いほどいいというわけではありません。これらの費用には宣伝費や会社の維持費が含まれているため、削減しすぎてしまうと後々の利益に影響を与えかねないためです。

とはいえ、売上総利益と営業利益がが余りにも違っている場合にはどこに問題点があるのかが分かりやすくなるのです。

また、売上総利益率を算出することで競合の企業の数値と比較することで自社の状況を客観的に確認できます。他社と比べてあまりにも低いようであれば、売上原価や売価を修正するなどの経営戦略が立てやすくなるのです。

売上総利益率について、詳しくは「4-2.売上総利益率(粗利率)でわかること」でも詳しく解説していますので参考にしてみてください。

2.売上総利益を出すために必要な「売上原価」とは

ここまでは売上総利益の詳細を詳しく解説してきました。その計算式は単純ではありますが、具体的に売上高から差し引く「売上原価」とはどんなものなのかをここでは詳しくみていきましょう。

2-1.売上原価とは

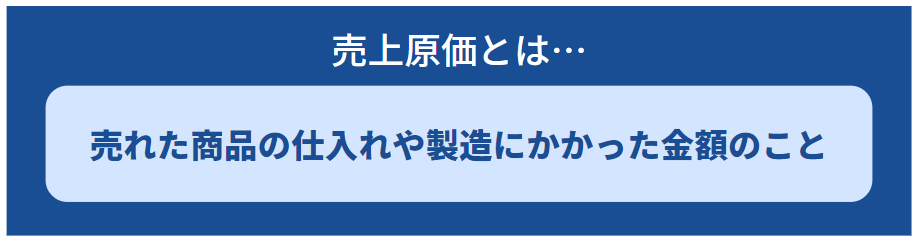

ここまででも解説してきた通り、売上原価とは売れた商品の仕入れや製造にかかった金額のことです。

しかし、「1-2.売上総利益(粗利)の計算方法」でも解説した通り、売上原価は業種によって異なります。

例えば商品を製造するための外注が必要だった場合は外注費が売上原価に含まれます。また、システム開発を行った場合はその人件費が売上原価にとして計上されることもあります。

売上原価は、売上に直接関わる費用のことを指します。そのため、小売業などの場合は人件費は売上原価に含まれません。

売上総利益を計算するための売上原価は、どの費用が含まれるかは業種によって異なるということを覚えておきましょう。

2-2.売上原価の計算方法

ここで、売上原価の計算方法を見てみましょう。売上原価の計算式は以下の通りです。

|

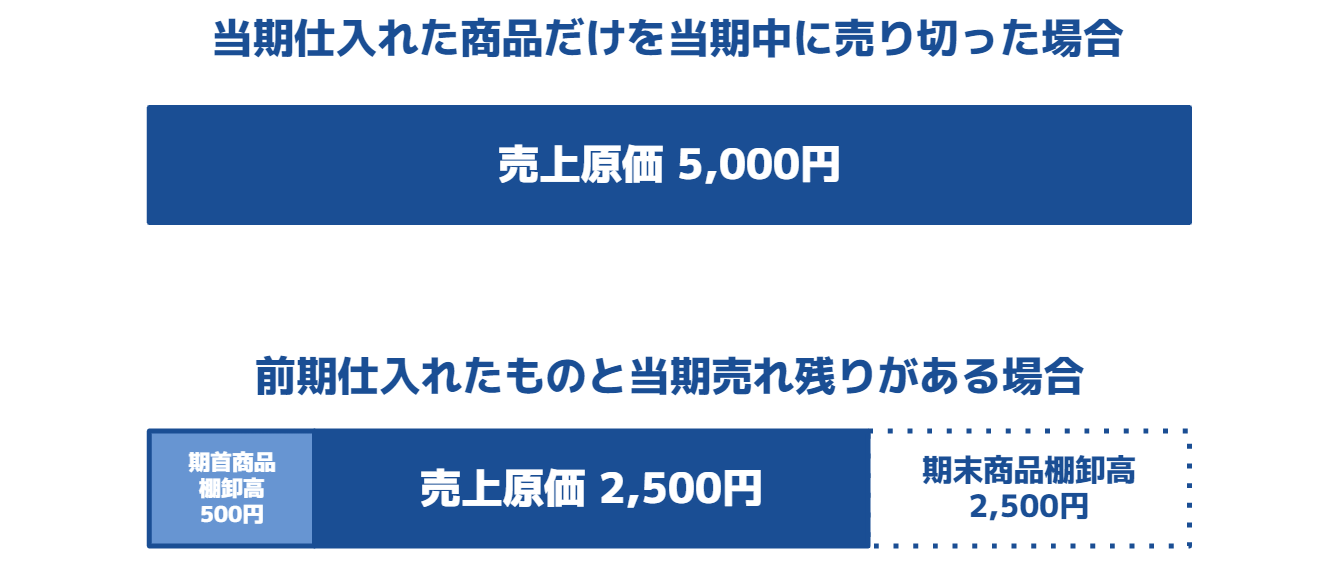

売上原価 = 期首商品棚卸高 + 当期商品仕入高 - 期末商品棚卸高 |

一気に複雑に見えるかもしれませんがそんなことはありません。実は商品は期中に仕入れた物だけが売れるとは限りません。前期に仕入れた物を当期に売ることもありますよね。

また、当期に仕入れた物を当期中にすべて販売するとも限りません。

上の計算式では、前期から繰り越した商品の仕入高と当期の仕入高、当期で売れずに次期に繰り越す仕入高も含めて「当期売れた分の売上原価」を表す計算式なのです。

例えば、会社を始めて最初の決算で売上原価を算出する場合。500円で仕入れたTシャツ10枚を期末までに全て売り切った場合は、売上原価は5,000円です。

しかし実際の会社経営では、前期の在庫の残りがあることが一般的ですし、当期で売れ残って次期に繰り越す在庫も出ますよね。

例えば、前期に500円で仕入れたTシャツが1枚残っていた場合(期首商品棚卸高)に、

当期に500円で仕入れたTシャツが10枚あったとして(当期商品仕入高)、そのうち5枚が売れ残ってしまった場合には(期末商品棚卸高)、売上原価は以下のように算出できます。

|

500円 + 5,000円 - 2,500円 = 3,000円 |

当期の売上原価は3,000円ということが分かります。

実際にはこの作業は決算時に行われるもので、それぞれの金額を出すためにもう少し複雑な計算が必要になることもあります。

とはいえ、売上総利益を出すための売上原価を理解するために、このあたりもざっくりと理解しておく必要があるのです。

3.間違えやすいその他の4つの利益と計算方法

それでは最後に、売上総利益率と混同しやすいその他4つの利益率と計算方法を見てみましょう。

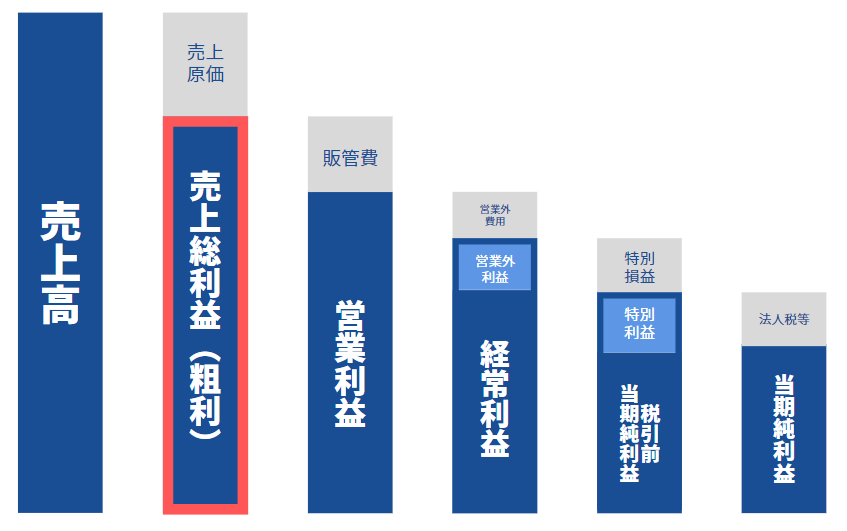

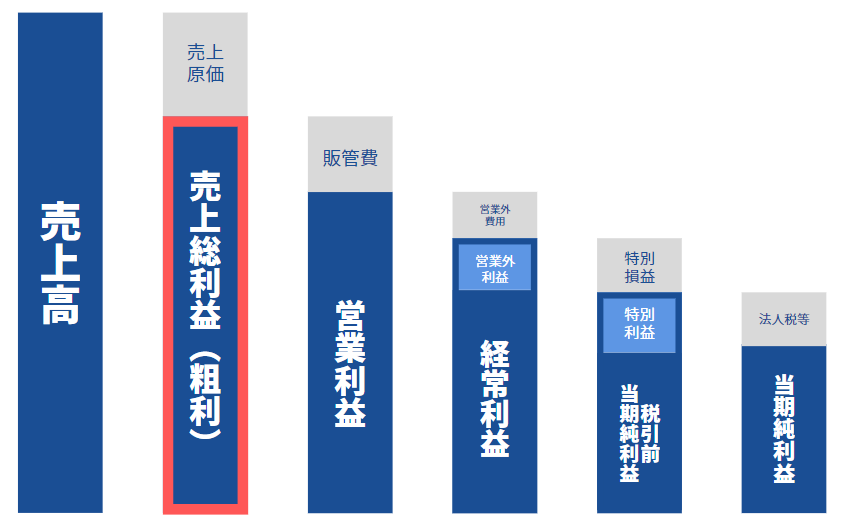

まず前提として、会計の上では以下の5つの利益があります。

|

会計上の「5つの利益」 |

|

● 売上総利益 |

このうち売上総利益はここまでも解説した通り、売上高から売上原価を除いたものです。

|

売上総利益 = 売上高 - 売上(または製造)原価 |

「5つの利益」を完全に理解し、自社のどの利益に問題があるか正確に把握しませんか?

利益構造の分析を支援します。

それではここからは、その他の4つの利益について解説します。

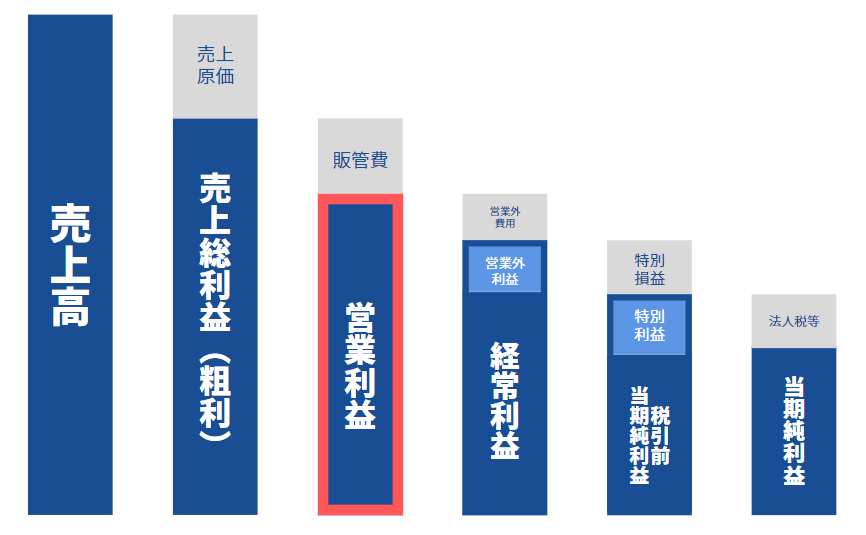

3-1.営業利益

営業利益は、売上総利益から販売にかかる費用や会社を維持する費用を除いた利益のことを指します。

|

営業利益=売上総利益-販売費および一般管理費 |

販売費にはおよび一般管理費には主に以下のような物が挙げられます。

|

販売費および一般管理費に分類される勘定科目の例 |

|

● 広告宣伝費 |

売上総利益からこうした費用を差し引いた金額が営業利益です。

営業利益は売上総利益と違い、販売費や会社を維持する費用などが除かれた利益のことを指します。企業が本業でどれくらい稼いだのかを知るためには最も重要視するべき指針です。

3-2.経常利益

経常利益は、営業利益に本業以外の利益や費用を加減したものです。本業以外の収入とは、例えば受取利息や受取配当金などが上げられます。これに対し本業以外の費用は、例えば支払利息などが挙げられます。

経常利益を求める計算式は以下の通りです。

|

経常利益=営業利益-営業外費用+営業外収益 |

売上総利益や営業利益は本業で得た利益のことを指します。経常利益はそこから営業外で得た利益や使った費用を加減したものです。

経常利益を見ることで、本業か本業でないかに関わらず企業が得た利益を見ることが可能です。

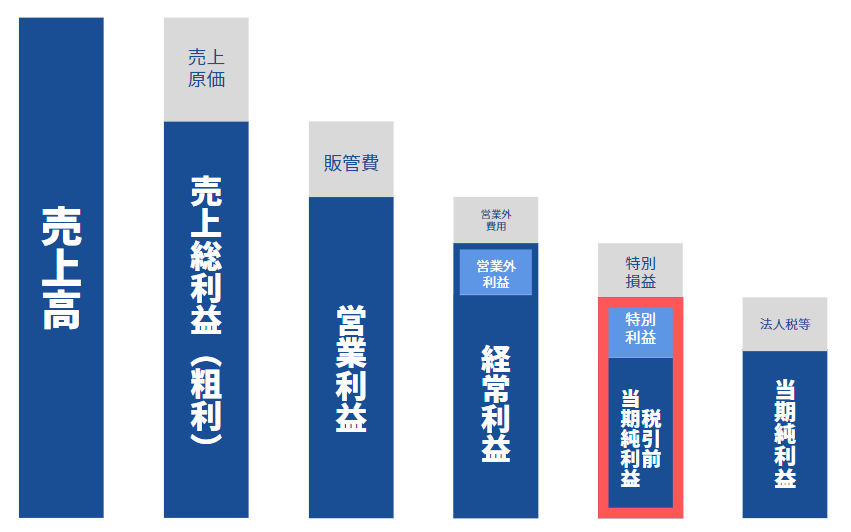

3-3.税引前当期純利益

当期中に発生した全ての利益(特別利益含む)からすべての費用や損失(特別損失含む)を差し引いた金額を純利益と言います。税引前当期純利益は、純利益から税金を差し引く前の利益のことをさします。

|

税引前当期純利益=経常利益-特別損失+特別収益 |

売上総利益からもろもろの経費や利益を加減し、税引をする前の金額が税引前当期純利益です。

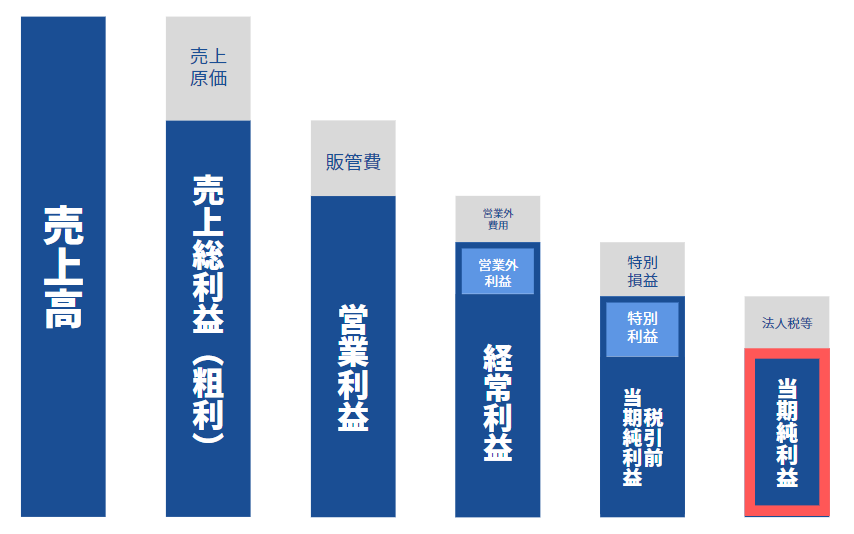

3-4.当期純利益

税引前当期純利益から法人税などの税金を差し引いた利益が、当期純利益となります。

|

当期純利益=税引前当期純利益-法人税等 |

つまり、売上総利益は売上高から売上原価を差し引いたもの。それに対し、当期純利益は売上総利益からすべての費用や税金を差し引いた最終的な利益のことです。

このように、5つの利益はそれぞれに連動して計算できます。1つずつ理解して会計に活かす必要があるのです。

4.売上総利益率(粗利率)についても理解しよう

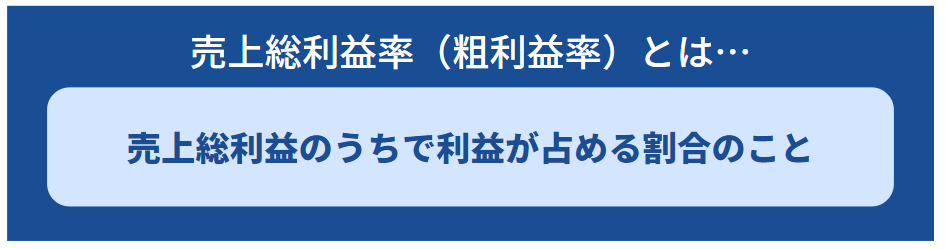

売上総利益率(粗利益率)とは、売上総利益のうちで利益が占める割合のことを指します。この章では、売上総利益率の計算方法や分かることを詳しく解説していきます。

4-1.売上総利益率(粗利率)の計算方法

売上総利益率の計算方法は以下の通りです。

|

売上総利益 ÷ 売上高 × 100 = 利益率(%) |

例えば、当期の売上高が100,000円で、その売上原価が50,000円だった場合は、以下のように算出できます。

|

50,000円 ÷ 100,000円 × 100 = 50(%) |

この場合、売上総利益率は50%と算出できました。

4-2.売上総利益率(粗利率)でわかること

売上総利益率を計算することで、どのくらいの割合で利益を出しているのかの割合が客観的に分かります。そうした客観的な指標は同業他社と比べることで競争力を比べることが可能です。

売上総利益は企業の利益をそのまま表したものです。会社によって仕入れの価格や販売価格は異なっているため、売上総利益を同業他社とそのまま比べることはできません。

そこで、売上総利益率が分かりやすい指標となります。仕入れの価格や販売価格は企業ごと異なっていても、売上総利益率を見ることで同業他社と比べることが可能となるのです。

4-3.売上総利益率(粗利率)を上げるには

一般的には、売上総利益率は高いほど儲けが出やすい事となり、良いとされています。売上総利益率を上げるためには、売価を上げるか売上原価を下げる必要があります。

例えば当期に1枚原価500円の1,000円Tシャツを1枚販売する場合の売上総利益率は50%です。しかし1枚原価500円のTシャツを1,500円で1枚販売した場合は、その売上総利益率は66.7%になります。

また、仕入の価格を下げることで売上総利益率を上げる方法もあります。

1枚300円が原価のTシャツを1,000円で販売した場合の売上総利益率は70%となります。

このように、売価を変えたり仕入値を変えるなどを行うことで、売上総利益率を上げることができます。会社の売上総利益率を見ることで、競争力を上げていく戦略を取ることも可能となるのです。

売上総利益率に関して、より詳しい内容は「【実践】利益率の出し方とは?利益率から商品価格を設定する 」でも解説していますので、参考にしてみてください。

|

会計に関してのご相談はビジョン税理士法人にお問合せ下さい |

|

「経営や会計について相談できる人が欲しい」 「会社の業績を伸ばしたい」 「経営課題を解決したい」 このように考えている経営者様は多いのではないでしょうか? ビジョン税理士法人は税務や会計などの業務だけでなく、経営に関してのご相談にもお答えしてます。 また、社員のモチベーションが上がる「経営計画書」や経営上の問題点を把握してキャッシュを最大化する「ビジョン式月時決算書」等、社長が経営を行う上で武器となるツールを提供しています。 詳しくは、「ビジョン税理士法人」までお問い合わせください。 |

5.まとめ

以上、この記事では売上総利益の基礎知識や売上総利益率の出し方など、以下の内容を詳しく解説してきました。

|

この記事を読んで分かったこと |

|

● 売上総利益とは |

売上総利益は損益計算書を作成する際だけでなく、企業の稼ぐ力を把握するために必要な指標となります。ぜひしっかりと理解して経営戦略に役立てていきましょう。

{kind=link}