はじめに

いま、社会的にも求められている賃上げ、それを後押しするために作られたのが、「賃上げ税制」(正式名称は賃上げ促進税制)です。

以前は「所得拡大促進税制」として、同じような制度がありましたが、要件を新たに生まれ変わったというわけです。

要件を満たした賃上げを行えば、法人税の控除を受けられるのが、賃上げ税制の特長です。

企業側には、賃上げによるコスト増の一部を節税という形で抑えられるメリットがありますし、同時に従業員への恩恵も期待できる制度なのです。

だからといって、「賃上げ税制があるから賃上げする」というものではありません。

資金繰りが厳しくなって、会社が危機に瀕するようでは元も子も無いからです。

賃上げは、あくまでも経営判断として検討するもので、その結果として賃上げを行った場合、税制のおかげで少しお得になるという流れと考えましょう。

賃上げ税制には、【中小企業者等向け】と【大企業向け】の2つがありますが、中小企業を応援する弊社がお届けするこの記事では、【中小企業者等向け】賃上げ税制について解説いたします。

少しでも賃上げ税制への理解が進み、利用の手助けになれば幸いです。

目次

1.賃上げ税制とは?

賃上げ税制とは、前年度と比較して一定の賃上げを行った法人(および個人事業主)に対して、法人税(個人事業主なら所得税)の税額控除を行う制度です。

賃上げ税制では、その会社の給与支給額の合計が、前年度と比べて増加した額の最大40%を税額から控除できます。

ただし、法人税額(個人事業主なら所得税額)の20%という上限があります。

すべての要件を満たした(=40%控除可能)と仮定して、大まかな具体例で見てみましょう。

前年度給与 2,000万円

当年度給与 2,200万円(前年度比10%の賃上げを実現しています)

法人税額 300万円

給与増加額の200万円×40%=80万円 となります。

ただし、法人税額の上限があるので 300万円×20%=60万円 が控除できます。

この会社は200万円の賃上げを行いましたが、そのうち60万円は法人税の節税という形で負担が抑えられました。

つまり、賃上げという形で従業員にメリットがあると同時に、企業側にも賃上げの負担を抑えられるメリットがあるのです。

ただし、賃上げ税制は法人税(個人事業主なら所得税)の税額控除を行う制度です。これらの税を納めていないのであれば、そもそも賃上げ税制の恩恵を受けられません。

資金繰りが楽ではないのに、制度の形に気を取られすぎて、さらに厳しくなってしまえば元も子も無いので、賃上げ税制の利用には、経営全般を見渡した総合的な判断が求められます。

2.賃上げ税制を利用できる条件など

賃上げ税制を利用できる条件は、青色申告であることです(白色申告は対象外です)。特別な申請などは必要ありません。

ただし、法人の場合は法人税(個人事業主なら所得税)の申告の際に、増えた給与の額、控除を受ける金額を記した明細書を添付する必要があります。

そして、賃上げ税制の対象となる事業年度は、

法人:2022(令和4)年4月1日から2024(令和6)年3月31日までの間に開始する事業年度

個人事業主:2023(令和5)年分と2024(令和6)年分になります。

これより以前の事業年度については、かつての制度である「所得拡大促進税制」が対象となります。

なお、冒頭に申し上げたように賃上げ税制には、中小企業者等向けと大企業向けの2つがありますが、基本的には中小企業等向けの方が有利な内容になっています。

(だからといって、中小企業は積極的に賃上げ税制を利用すべき、という話ではありません。)

「中小企業者等」とは、

資本金又は出資金1億円以下、もしくは従業員数 1,000 人以下の法人、あるいは個人事業主のこと

という定義があります。この定義を上回る企業は、大企業向け賃上げ税制を利用することになります。

大企業向け賃上げ税制については、経済産業省のホームページで、案内が用意されています。

3.賃上げ税制の恩恵を受けるために、2つの要件をクリアする

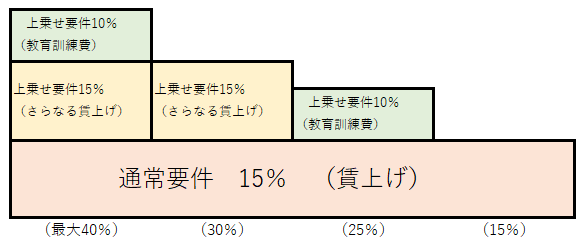

1章にて、税額控除率は最大40%と解説いたしましたが、そのためには下図のような段階があります。

※税額控除率

まず「通常要件」をクリアし、さらに2つの「上乗せ要件」をクリアすることで、最大の控除率40%に達するのです。

“上乗せ”といわれるだけに、通常要件をクリアして上乗せするわけです。こちら単独では控除を受けられないことに注意が必要です。

通常要件:前年度比1.5%以上の賃上げ→給与増加額の15%が控除

上乗せ要件①:通常要件に加えて前年度比1%以上の賃上げ(つまり、前年度比2.5%以上の賃上げ) →給与増加額の15%が控除

上乗せ要件②:教育訓練費が前年度比10%以上増加→給与増加額の10%が控除

詳しくは3-3で述べますが、人材育成の一環で、外部に研修を委託したときなどの費用「教育訓練費」を増加した場合も、賃上げ税制の要件になっています。

それぞれの要件について、これから見ていきましょう。

3-1 通常要件:前年度比1.5%以上の賃上げ

賃上げ税制の恩恵を受けるには、この通常要件をクリアすることが大前提となります。

中小企業者等向けの通常要件は、給与支給額の合計が前年度と比べて1.5%以上増加すると、給与増加額の15%を税額から控除できる、というものです。

ここで注目すべきは、「給与支給額の合計が前年度と比べて」という内容です。

つまり、賃上げでイメージしがちな月々の給与や時給を上げるだけではなく、ボーナスの増額も対象ですし、人を増やした場合でも合計の支給額が前年比で増えれば、対象となるのです。

3-2 上乗せ要件①:前年度比2.5%以上の賃上げ

通常要件をクリアした上で、上乗せ要件を満たすと、さらに控除を受けられます。

この上乗せ要件は2つありますが、特に順番もありませんし、片方だけの上乗せも可能です

上乗せ要件の1つ目は、さらなる賃上げです。

中小企業者等向けでは、給与支給額の合計が前年度と比べて2.5%以上増加すると、給与増加額の15%をさらに上乗せして税額から控除できるというものです。

つまり、通常要件が1.5%の賃上げですから、さらに1%というわけです。

3-3 上乗せ要件②:教育訓練費の前年度比10%以上増加

上乗せ要件の2つ目は、教育訓練費の増加です。

中小企業者等向けでは、教育訓練費の額が前年度と比べて10%以上増加すると、給与増加額の10%をさらに上乗せして税額から控除できるというものです。

くり返しになりますが、教育訓練費の増加は上乗せ要件なので、通常要件である賃上げをクリアしていないと、こちらの控除は上乗せできません。

さらに、「教育訓練費の増加」で「給与増加額」が控除になる点も気を付けましょう。

3-3-1 教育訓練費とは?

従業員の教育を行えば、さらなる税額控除を上乗せできるというわけですが、その「教育訓練費」には、かなり厳密な定義があります。

教育訓練費には、外部に研修を委託した費用などが該当しますが、細かく見ていくと注意が必要です。

いくつか例をあげると、

○外部講師を招く時の旅費、交通費

×雇用者を研修に参加させるときの旅費、交通費

○外部の研修施設で研修を行った場合、その使用料

×法人等が所有する施設で研修を行った場合、その施設にかかった費用

○研修プログラムの作成を外部に委託したときの費用

×研修プログラムの作成を内部で行ったときの費用

○教材を借りる、e-ラーニング内のコンテンツ(ネットを通じた教育サービス)利用料

×教材を購入、製作する

といった具合です。

例えば、その業種に関わる専門書を購入しても、その費用は対象になりません。教育訓練費という言葉のイメージだけで判断せず、何が対象になるのかよく確認する必要があります。

詳細は、中小企業庁の「中小企業向け賃上げ促進税制ご利用ガイドブック」と

「中小企業向け賃上げ促進税制よくあるご質問 Q&A」をご覧ください。

3-3-2 教育訓練費の明細書の保存義務

教育訓練費の明細書については、申告の際に添付する義務はないものの、保存義務があります。

・教育訓練を受けた国内雇用者の氏名、年月日、内容

・教育訓練費を支出した相手先の名前、年月日、内容、金額

を記した明細書は、きちんと作成して保存しておく必要があるのです。

4.賃上げ税制に関わる4つの用語

最後になりますが、公式の賃上げ税制の説明では、わかりにくい専門用語が多く出てきます。本文中では極力配慮いたしましたが、賃上げ税制について知る上で避けて通れませんので、ここで整理しておきます。

「雇用者給与等支給額」

全ての「国内雇用者」に対する「給与等」の支給額をいいます。

ただし、「給与等」に充てるため国などからの助成金を受けた場合には、その分を差し引く必要があります。

「給与等」

俸給・給料・賃金・歳費及び賞与(ボーナス)などのことです。

通勤手当等についても、賃上げ税制では「給与等」に含まれます。

一方で、退職金は含まれません。

「国内雇用者」

日本国内の事業所に勤務する雇用者で、パート、アルバイト、日雇い労働者も含まれます。

一方で、ここに含まれないのが、法人の役員又は個人事業主と、その「特殊関係者」なのです。

さらに教育訓練の対象も、この「国内雇用者」です。この場合、内定者など入社予定者も含まれないので注意が必要です。

「特殊関係者」

法人の役員又は個人事業主の親族、さらに、いわゆる“身内同然”の人などのことです。

実際の血族、婚姻関係にある人だけでなく、事実婚や、俗にいう愛人などのようなケースも「特殊関係者」として、賃上げ税制の対象から除外されているのです。

さいごに

以上、賃上げ税制について簡単に解説いたしました。

賃上げを実現すれば、その分の税額が控除されます。人材育成の一環で教育訓練費を増やせば、さらに上乗せできます。

経営者さんにとっても、従業員の皆さんにとってもメリットのある制度なので、上手く利用したい所ですが、経営者の身内だけで賃上げの実績とするような形は対象外ですし、教育訓練費も制約が大きいです。

そもそも、賃上げはそう簡単にできるものではありませんし、節税効果の面に気を取られすぎて、肝心の資金繰りが厳しくなってしまえば、元も子もありません。

賃上げ税制の利用には、経営全般を見渡した総合的な判断が求められるのです。

迷われた方、お困りの方は、中小企業の経営にも通じた税理士にご相談ください。

コメント