経営の意思決定を行う上で判断材料が欲しいと思ったことはありませんか?

こちらではその経営判断に利用できる「変動損益計算書」の有効性について説明してまいります。

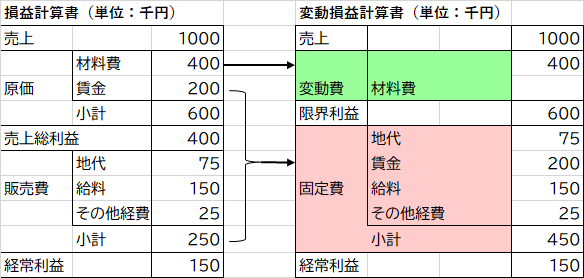

変動損益計算書は、通常の損益計算書を毎月変わらない「固定費」と仕入の状況等で毎月変わる「変動費」に分けて書き替えたものを言います。

「変動損益計算書」は損益計算書と違い、必ず作らなければならないものではありません。

しかし様々な経営改善点が可視化されるものなので作成することをお勧めしています。

見方や作成方法は決して複雑なものではありませんので、「まず自社の損益計算書を使用してやってみよう」という趣旨です。

この記事を読んでわかること

☑「変動損益計算書」を作成するメリット

☑「損益計算書」を見ながら「変動損益計算書」に書き換える方法

☑「変動損益計算書」から具体的な資金繰り改善方法を見つけて収益アップに繋げる方法

「変動損益計算書」を作成することにより、コストを削減できる部分が見えてきますしそのことにより収益アップに繋げることが可能ですので、ぜひ参考に見てみて下さい。

目次

1変動損益計算書とは

まずは損益計算書と今回ご説明する変動損益計算書の違いからご説明いたします。

1-1損益計算書と変動損益計算書の違い

|

「損益計算書」・・決算時に作成が法律で義務付けられている収益と費用の状態を表す財務諸表 「変動損益計算書」・・法的作成義務はなく経営者が自らの意思決定に使用できるよう損益計算書の内容を固定費と変動費に区別し書き換えたもの

|

1-2損益計算書から変動損益計算書に書き換えるメリット

変動損益計算書を作成するメリットは2つあります。

①固定費が明確になる

まず、固定費が明確になります。

固定費は売上に関係なくかかる経費で、商品販売等による限界利益(売上高-変動費)で回収する経費です。

固定費は慢性的な資金流出につながるため、月にどれ位の固定費がかかっているのかを把握することは資金繰り上でも大切なので把握しておく必要があります。

②損益分岐点売上高が把握できる

もう一点は、収支がトントンになる損益分岐点が把握できることです。

損益分岐点は(限界利益=固定費)なる点で、このときの売上高を「損益分岐点売上高」といいます。

損益分岐点売上高は、「黒字」と「赤字」の分岐点となる売上高のボーダーラインです。

損益分岐点売上高を越えると一気に利益が計上されていきます。

新型コロナの影響により売上高が大きく減少している場合には、公的な支援制度を活用した場合にでもかかる固定費を把握しておく必要があります。

また、事業計画を行う上では、条件を変更しながら利益水準、売上水準などを推測する必要があり、そのシミュレーションを行う際には損益分岐点を把握できる変動損益計算書が有効です。

2変動損益計算書の作り方3STEP

では、ここからは実際に損益計算書から変動損益計算書に作り替えていきましょう。

2-1 STEP1損益計算書の売上高を確認

決算書の損益計算書と紙とペンを用意し、損益計算書の一番上にある売上高を確認し、変動損益計算書の方に書いていきましょう。

このSTEPは簡単です。

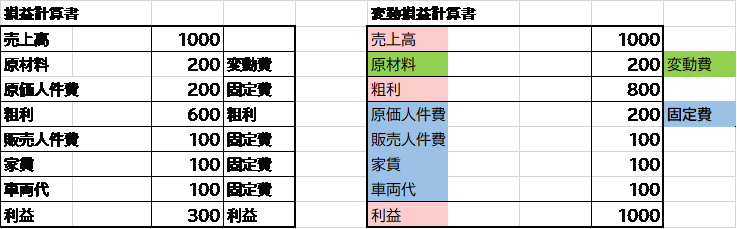

2-2 STEP2変動費と固定費に分ける

科目ごとに横にメモ入れするなどして、変動費と固定費に分けていきましょう。

変動費・・売上や販売数の増減に応じて比例的に増減する費用(材料費、商品仕入れ高など)

固定費・・売上や販売数の増減に関係なく一定額発生する費用(家賃、給与など)

変動費と固定費の分け方は勘定毎に、これは変動費、これは固定費とひとつずつ振り分けるので、会社により異なります。

グレーな科目もあり悩むかと思います。

例えば、

・広告宣伝費の季節的なセール等、単発的に売上販売数に直結するものであれば変動費

・給与もインセンティブとして発生するものは変動費、固定給の場合は固定費

など科目の中でも分かれると思いますがここでは悩みすぎないでください。

広告宣伝費の6割が固定費で4割が変動費、又は40万円が固定費で差額は変動費といった具合に区別してみましょう。

会社によって、どの勘定科目が変動費又は固定費かは変わってきますが、決まったルールはないので分け方は経営者の判断で問題ありません。

ご参考

変動費の例

・材料の仕入高

・梱包材の費用

・運送費

・売上に紐づく外注費や人件費

・インセンティブ賞与

・燃料費

・地代家賃(テナントに売上と比例して支払う歩合家賃)

固定費の例

・月額給与等に固定的に発生する人件費

・固定賞与

・地代家賃(固定部分)

・保険料

・減価償却費

・広告宣伝費

悩まれた場合は経験や過去の実績の割合で変動費と固定費に分けて下さい。

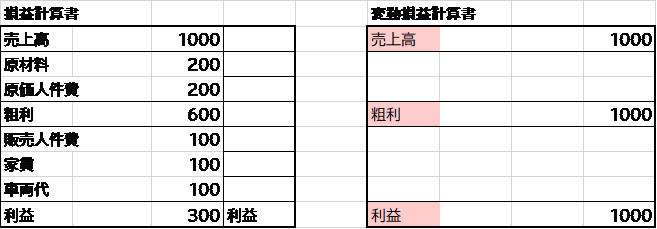

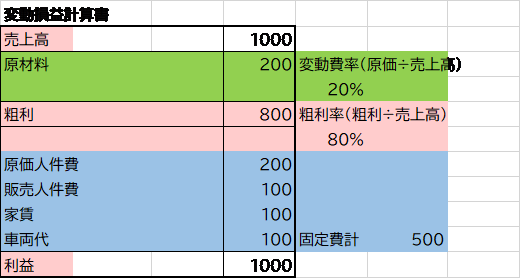

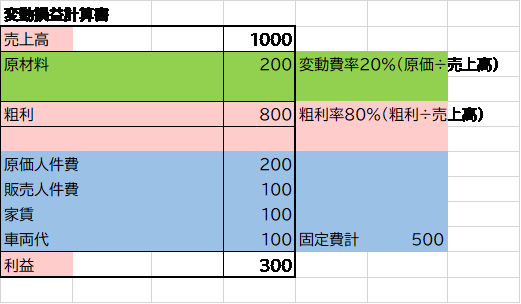

2-3 STEP3 1・2合算したものを表にする

STEP1とSTEP2で集計したものを順に並べて表を作成し、

変動費率(変動費÷売上高)、粗利率(粗利÷売上高)を書き加えてみましょう。

これで変動損益計算書は完成です。

まずはザックリとで構わないので作成してください。

細かいところも重要ですが、まずは大きく全体を捉えることが大切です。

3変動損益計算書の経営判断活用例

変動損益計算書からどのように経営判断に使用できるか見ていきます。

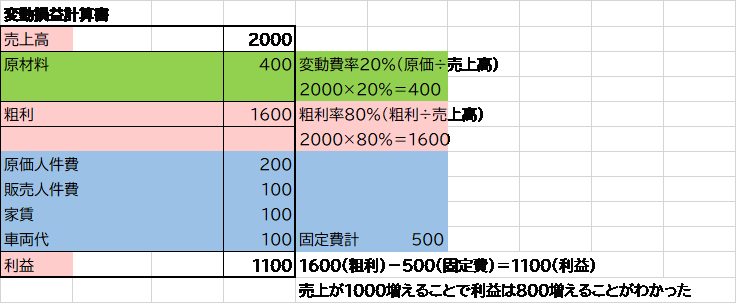

3-1売上高を変更し利益アップシミュレーション

こちらの変動損益計算書の売上高を変更してみます。

売上高が変わっても変動費率・粗利率・固定費は変わらないものと仮定します。

変動費率→20%

粗利率→80%

固定費計→500

(例)売上高が1,000から倍の2,000に増えた場合

粗利以上の経費を使わなければ必ず利益は手元に残るのでシミュレーションは重要です。

変動損益計算書の一部を増減させることにより、「こうなったらこうなるだろう」という推測ができるようになります。

3-2スタッフ雇用の判断に使用する

新しくスタッフを雇う際の検討にも変動損益計算書は有効です。

例えば牛丼屋さんが、多忙のためアルバイトを月10万円で1人雇うかどうかを検討しているとして、

あと何杯売れば損なく雇えるか変動損益計算書より求めることができます。

|

売価500円/杯 変動費300円/杯 限界利益(売価-変動費)200円 |

答えは

10万円÷200円=500杯

あと500杯売ることができればスタッフ1人/月10万円で雇ってもマイナスにはならないということが分かります。

アルバイトを雇用する際もこのようにシミュレーションしてみて下さい。

答えは

10万円÷200円=500杯

あと500杯売ることができればスタッフ1人/月10万円で雇ってもマイナスにはならないということが分かります。

アルバイトを雇用する際もこのようにシミュレーションしてみて下さい。

4変動損益計算書から見える5つの経営改善方法

損益計算書を変動損益計算書に書き換えたところで、利益が出せる=キャッシュフローが生み出せるようにするための改善ポイントを見ていきましょう。

4-1売上高を増やす

売上が落ち込んでいる時にやってしまいがちなのが「値下げ」です。

値下げは一時的に売上を増やせるかもしれません。

しかし、一度価格を下げると元に戻すことは困難で売れば売るほど利益が減ってしまう懸念があります。

その際は売上を分解して考えることをおすすめしています。

売上は、

売上 = 客数 × 客単価 × 購入頻度

と定義されています。

それでは、「客数」「客単価」「購入頻度」をそれぞれ増やすためにはどうすればいいのか。

それぞれの代表的な施策案をご紹介します。

「客数を増やす」ための施策案

◎広告

◎顧客が買わない理由の探求とそれを無くす取り組み

◎返金保証などに代表されるリスクリバーサル

(見込客が抱える自社の商品やサービスを購入することについて背負うリスクをなくす)

◎ジョイントベンチャー

(営業代理店活用や共同イベント開催など、他社と組むことによる客数アップ)

◎紹介が生まれる仕組み作り

「客単価アップ」につながる施策案

◎アップセル

(既存顧客に上位の商品やサービスを提供し購入単価を増やす)

◎クロスセル

(顧客の課題に合ったお困りごとを解決できるオプションを増やす)

◎理由がある値上げ

・外的な要素(仕入れ価格や材料費の高騰、業界全体での販売相場アップなど)による値上げ

・自社の方針(商品やサービスの品質向上、新メニュー・新商品の導入など)による値上げ

しかしながら、先ほども申し上げた通り値上げは難しい問題です。

外的な要素の場合は、その事実をしっかりと伝え、前もって顧客に伝えることにより理解を得られる場合もあります。

自社の方針による場合は、値上げ以上に商品やサービスがより顧客の価値やお困りごとの解決につながることがポイントです。

また、

・サービスにランクづけ

・価格帯を複数設けて顧客に選んでもらう

こちらも客単価を上げることに繋がります。

最後に購入頻度、いわゆるリピートですが、リピートしてもらえない最大の理由は「忘れているから」という場合が多いです。

そのため、待つのではなく積極的に促すことが大切です。

購入頻度(リピート率)アップにつなげる施策案

◎電話でのフォロー

◎イベントや顧客の関心事を意識したキャンペーン

◎会員制度

◎メールマガジンなど継続的に関係を深めるフォロー体制

購入頻度を高めるためには、顧客に忘れられず、関係性を深めながら、身近な存在になることが大切です。

自分が顧客の立場に立って考えてみましょう。

4-2変動費を減らす

商品やサービスにかかる原価・変動費を減らすためにできることは以下です。

◎仕入単価や外注単価の見直し

◎発注量の目安を定める

◎他社と相見積もりをとる

◎材料・使用料の把握と見直し

◎同業者と共同仕入れを検討する

◎外注の内製化の検討

◎現金仕入にして仕入価格を引き下げる

◎不良品の削減

◎メーカー直送ができないかを検討し送料の削減を図る

上記の中で見直せるものがあれば検討されてみてください。

4-3限界利益(率)を増やす

1と2の施策を実行することにより、結果的に限界利益(率)は増えますが、もう少し増やすことを考えていきましょう。

◎販売ミックスを見直す

限界利益(率)のよいものの売上割合を上げられないかを再考しましょう。

◎不要な値引きはやめる

繰り返しになりますが値引きが当然になっているのならば、値引きをしなくてもお客様が買っていただけるのか、どうなったら定価で買っていただけるのかを考えてみましょう。

4-4人件費を効率よく使う

人件費は大きなコストですが、人は会社を動かす原動力でもあります。

スタッフのやる気につながり、かつ、生産性が上がるよう使っていくことが大切です。

☑業務フローを活用(作成)して精査する

業務フローの見直しにより、不要な仕事・必要な仕事を洗い出しましょう。

また、管理職や新たな仕事をつくる役割を担う人が、ルーティンワークをしていないかなど、各自が適材適所かどうかも見直します。

☑残業の発生原因を精査する

日常的に残業が多ければ、その原因を把握し、どうしたら減らせるかを考えます。

現状の仕事で時間がいっぱいであれば、新しい仕事を任せることは避けた方が良いし

振り返りと改善の時間が取れる働き方ができるよう、再設計が必要だと考えられます。

☑外注化の可否

必ずしも自社でしなくてもよいこと、自社でノウハウを積み上げる必要のないことは、外注を検討しましょう。

4-5固定費を減らす

固定費は見直さなければ、増える一方です。

まずは定期的に見直す体制を作っておきましょう。

比較的、見直しがしやすい経費の検討のポイントをお伝えします。

☑交通費・交際費・広告費の削減

新型コロナウイルスの影響もあり、社会の仕組みも色々と変わったため、この機会に基準を作り直してもよいかと思います。

☑生命保険・損害保険の保障内容の確認と見直し

節税を目的に生命保険に加入する会社も多いかと思います。

しかし、これらは節税額以上に資金が会社から流出してしまう性格を持っています。

こちらも適宜見直すことが大切です。

固定費を減らしていくには、

・どうしてこの費用を支払っているのか

・会社にとってどんな意味があるのか

シビアに見直すことが大切です。

社用車の使用チェックリストを装備しただけで、車の修繕費が激減した会社の例もあります。

スタッフの意識だけでコスト削減が可能ですので、管理体制を整えましょう。

さいごに

変動損益計算書は、事業を運営していくうえで発生する費用を変動費と固定費に分ける事により、最低限稼ぐべき売上高はいくらなのか、ロジカルに把握する事が可能な資料です。

また、事業を運営していくうえで必要となる利益が分かれば、稼ぐべき売上高を逆算する事も可能になります。

経営シミュレーションが容易に出来る変動損益計算書は、様々な経営判断に有効なので、今回ご紹介した内容が収益アップやコスト削減の参考になれば幸いです。