流動比率は、会社に支払能力(安全性)があるかどうかを判断できる代表的な指標です。

実際に銀行が融資先企業の財務分析をする際にも、流動比率は利用されています。

もしも今後追加で資金を調達したいと考えた場合も流動比率が低いと烙印を押されてしまう可能性があるので、今のうちから改善し回避していきましょう。

本記事でわかること

・流動比率を出す意味

・自社の流動比率の計算方法

・流動比率の改善方法

最後までお読みいただけると、自社の流動比率を上げる方法がひとつは頭に浮かび行動に移せるようになると思います。

流動比率を上げて対外的にも健全と見られる企業経営を目指しましょう。

目次

1 流動比率とは

まずは流動比率の基礎的な知識からご説明いたします。

1-1流動比率とは何か

流動比率とは企業の「短期的安全性」を分析診断するうえで用いられている指標の一つです。

ここでいう「短期的安全性」とは「倒産に対する短期的安全性」という意味合いで「倒産」とは手元の現金がなくなることを示します。

つまり、流動比率は、会社が近いうちに「倒産するか、しないか」が判断できるひとつの有効な指標です。

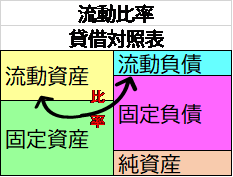

流動比率は決算書の貸借対照表の流動資産と流動負債の比率から算出します。

流動資産は1年以内に資金化可能な資産であり、流動負債は1年以内に返済しなければならない負債です。

短期間(1年以内)に支払予定の流動負債が、同じく短期間(1年以内)に現金化される予定の流動資産でどの程度カバーされているか簡易的にわかるのが「流動比率」です。

|

流動資産 現金預金・受取手形・売掛金、棚卸資産など1年以内に現金化できる資産

流動負債 買掛金・未払金・借入期間が1年以内の短期借入金などが該当 |

1-2流動比率の計算式

流動比率は、決算書にある貸借対照表(※下記参照)の左側にある流動資産を右側の流動負債で割って計算します。

流動資産は1年以内に現金化される資産であり、流動負債は1年以内に返済しなければならない負債ですから、安定した資金繰りを考えるならば流動負債の額を上回る流動資産を持つに越したことはありません。

流動資産の額が流動負債の額を越えていれば自動的に100%を超えることになります。

1-3流動比率の目安

|

◎200%以上 200%以上は優良水準。

〇100%~199% 100%~199%の範囲は安全水準ですが改善が必要な可能性あり。

△99%以下 流動比率が99%以下であれば危険水準とされ、資金繰りにも影響が出ているはず。 善は急げ。早急な資金計画の見直しが必要。 |

一般的に、流動比率は高ければ高いほど良いとされており、200%を超える場合は流動負債の2倍流動資産を所有していることになるため、短期的な資金繰りには困らない支払能力が高い会社と判断されます。

一方で流動比率が100%を下回るということは、1年以内に資金が足りなくなり資金ショートを起こす可能性があることから、支払能力に不安があるとされます。

取引先企業や銀行との交渉にも影響が出る場合があり、早急な改善が必要です。

ただし、小売業(スーパー等)などイメージして頂ければわかる通り、毎日現金が入るような現金商売もしくは売掛金の回収サイトが短い場合は、流動比率が低かったとしても資金ショートを起こしづらいです。

業種により判断は異なりますので次では業種別の目安をお伝えしてまいります。

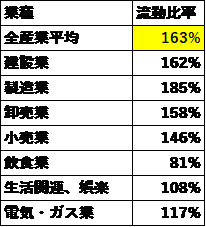

1-4業種別で見る流動比率

例えば、東京電力・関西電力などの電力会社(電気業)の流動比率は比較的低く推移していますが、これらの企業は電力を売った対価である料金が基本翌月に現金で回収されるのが通常です。

そのため、手元にそれほど資金がなくても企業のキャッシュフローとしては不安がないと判断されています。

ガス・水道業の流動比率が低いのも同様の理由からです。

また、小売業は顧客の大半が一般消費者のため、売掛金や受取手形が少額なことに加え、仕入れは企業間取引ですので買掛金となり、流動資産は小さく、流動負債は大きくなりがちです。

そのため、このように常に現金が入ってくる業界・業態は「流動比率が低い=資金繰りに苦戦している」というように判断されないパターンも多くあります。

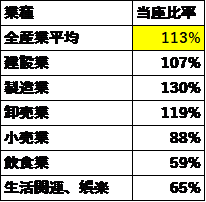

以下は中小企業の業種別平均になります。

前述の通り、業界によって平均値が異なっています。

小売業や飲食業は業界特有の事情から全産業の平均を下回ります。

まずは属されている業界の平均値を確認して自社の妥当性を検証するのが良いでしょう。

自社の流動比率の出し方は、下記実践編でご説明いたします。

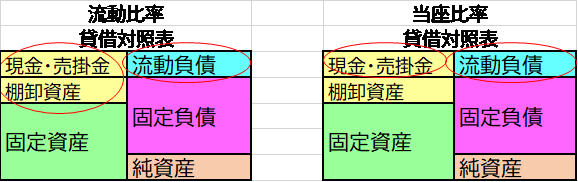

1-5流動比率と当座比率の違い

流動比率の補助的な比率として「当座比率」があります。

当座比率は流動負債に対して当座資産がどのくらい保有されているのかがわかる指標です。

当座資産の中には、いつ・いくらで売れるのかわからない棚卸資産(在庫)は含まれないため、流動比率よりもシビアに短期的支払能力を見る事が可能な指標となっています。

流動比率に合わせて、当座比率が100%以上であれば支払能力としては相当安全と見られるため、流動比率と合わせて出してみた方がベターです。

流動比率と当座比率の詳しい分類の違いは以下です。

|

流動資産の項目 |

流動資産 |

当座資産 |

|

現金・預金 |

○ |

○ |

|

売掛金 |

○ |

○ |

|

受取手形 |

○ |

○ |

|

有価証券 |

○ |

○ |

|

棚卸資産 |

○ |

× |

|

仕掛品 |

○ |

× |

|

その他の流動資産 |

○ |

× |

計算式は「当座資産」を「流動負債」で割り算出します。

|

◎120%以上 120%以上は優良水準。

〇70%~119% 70%~199%の範囲は安全水準ですが改善が必要な可能性あり。

△69%以下 当座比率が69%以下であれば危険水準とされ、資金繰りにも影響が出ているはず。 外部の会社から心証も悪く、銀行融資や助成金の交渉に影響が出る場合があるため早急に改善を。 |

流動比率と当座比率を比べることで、不良となっている在庫にも気が付くことが可能です。

流動比率が200%なのに、当座比率が100%を切るような場合は以下のことが考えられます。

・長期間売れ残っている商品が存在している

・過剰に在庫を抱えている

流動比率と当座比率の分析から勘定分析や在庫データ分析へブレイクダウンすることで、問題点を見つけることが可能です。

ちなみに、当座比率の中小企業における業界平均は以下になりますので是非参考にしてみてください。

※宇田川荘二『中小企業の財務分析』108-109ページより

2 実践編!流動比率を計算する!

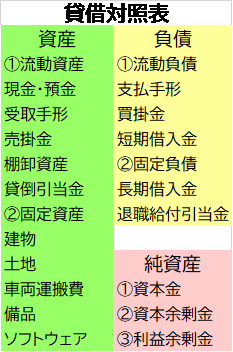

流動比率を計算するためには決算書の中の「貸借対照表」が必要です。

こちらでは「貸借対照表」を見ながら「流動比率」を実際に出すまでを説明させて頂きます。

2-1貸借対照票の見方

流動比率を求めるために必要な貸借対照表はバランスシート(B/S)とも呼ばれ、期末時点の会社の財政状況を「資産」「負債」「純資産」から見ることができます。

つまり、決算時にどんな資産を持っていて、その財産の元になる資金(負債・純資産)はどのようにしてできたのかが貸借対照表を見ればわかるようになっています。

貸借対照表は、自社の財政状態を把握するとともに、経営上の課題や問題点を発見するための貴重な資料で、経営改善にも十分活用することが可能です。

|

貸借対照表を見る時のポイント ・上から現金化しやすいものの順番 ・上部「流動資産」、下部「固定資産」 ・左側に資産運用状態を表す「資産の部」 ・右側に資本の調達厳選である「負債の部」 ・「資産」と「負債・純資産」の額は一致

|

2-2貸借対照表を見ながら「流動比率」を計算してみる

それでは、こちらの貸借対照表を見ながら実際に流動比率を計算していきましょう。

流動資産の合計420,000÷流動負債の合計155,000×100=270なので

この会社の流動比率は270%になります。

理想的な流動比率ですね。

このように決算書を見ながら会社の流動比率が出せることがわかりました。

計算自体難しいことはないので、実際貸借対照表を見ながら計算されてみてください。

2-3流動比率を計算した後は比較活用する

自社の流動比率を出せたところで、次は実際に活用してみましょう。

上場企業の場合は決算書が公開されるため、同業の競合他社の流動比率と比較しやすいのですが、非上場の中小企業の場合は決算書の内容が公開されないため、自分で他社の流動比率を計算することができません。

そのため、今回計算した流動比率の活用の仕方で有効なのは、

自社の過去の業績を比較することです。

自社の数字を時系列に並べて変化の理由を分析することでも理解が深まるかと思います。

過去数年分の貸借対照表から流動比率計算してみて変動を確認してみてください。

会社にとってどんなことがあっても避けなければならないのは倒産です。

流動比率が下がると、短期的に資金ショートして支払ができなくなる可能性が高まるため、どの年に良く、どの年に悪かったのかを回想し原因を分析してみると良いでしょう。

3流動比率が高い時に見直してみること

基本的に流動比率は高ければ高い方が良いとされているのですが、

「在庫を捌ききれておらず流動資産が膨らんでいるため流動比率が高かった」

というマイナスの事態を暗示していることもあります。

その事態が起きているかの分析に必要なのは計算式の分子である

流動資産の中身を精査すること

です。

問題がある例として、以下のようなケースが挙げられますので流動資産の中身を見直してみて下さい。

▼売掛金の中に、現金回収が滞留している案件がある。

▼棚卸資産の中に、長期滞留材、不良在庫があり現金化が難しいものがある。

できる限り無駄な在庫は抱えずに安定した在庫比率を保てるようにしましょう。

在庫も売れなければただのモノになってしまうので、その時々の在庫の換金性についても日々意識しておくと良いと思います。

また、流動比率が高い会社は銀行からの借り入れが少なく、長期的な投資を行えていないことも考えられます。

長期的な投資を行えていないということは会社の成長がストップしていることとも受け取れます。

新型コロナによる影響で不安もあるかと思いますが、不況のときの行動・決断こそ経営者の力量が試される時であります。

この時を機に、流動比率をモニタリングするなどして、日々の業務の中で資産の中身や性質にまで目を配ることができれば、経営は安定し、会社を強くすることができるでしょう。

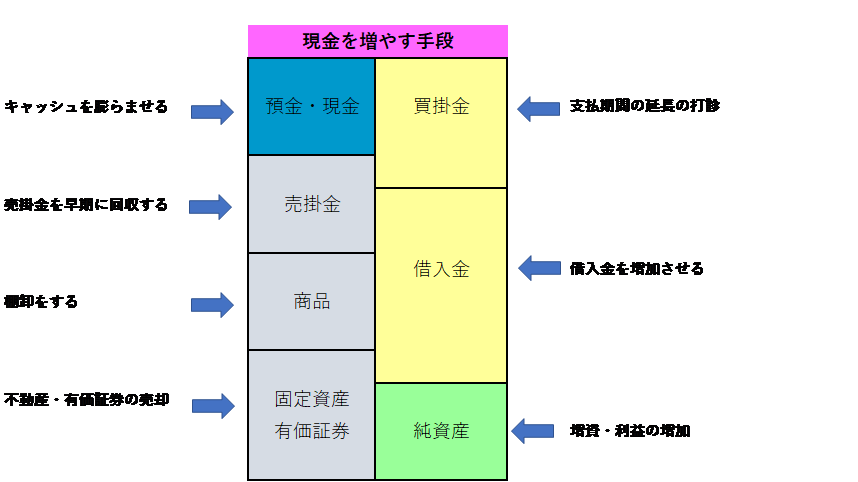

4流動比率が低い時の改善方法

流動比率を高める方法としては

- 流動資産を増やす

- 流動負債を減らす

この二つの方法しかありません。

こちらでは具体的な方法を解説してまいります。

4-1流動資産を増やす

こちらでも貸借対照表を使い考えていきましょう。

流動資産を増やすためには貸借対照表(左側)流動資産の勘定科目の数値を増やすことが重要です。

現金預金または、すぐに現金化しやすい売掛債権・商品等の残高を増やしましょう。

具体的にとるべき行動

◎売掛金の早期回収

◎棚卸資産(在庫)を精査し圧縮

◎建物や有価証券を売却

売掛金を分解してみると回収の可能性が低いものばかりで、実は流動資産として機能していない場合もあります。

支払が長く遅延している顧客がいる場合もあるでしょう。

その場合は社内で営業部門などと連携し、早期回収出来る仕組みなどを構築させることがベストです。

まずは貸借対照表に基づいて、自社のどこの部分に改善点があるのか精査してみましょう。

資金繰りの問題点がどこにあるのか見つけることがまず大切です。

4-2流動負債を減らす

一方、流動負債を減らす方法としては、

◎流動負債を減らし固定負債を増やす

◎純資産を増やす

という二つの方法があります。

具体的には、

▼短期借入金を長期借入金に借り換えするなどにより長期資金を手当する

▼自分のお金で資金調達をする

という方法です。

しかし短期借入金を長期借入金に借り換えする方法は、銀行等の事情もあり、実現できない場合もあります。

確実に自社の努力で資金調達を実現できる方法としては、

▼増資をする

▼利益を出し税金を払って内部留保を積み立てる

があります。

中小企業の場合は、通常株主も身内だけのことが多いため、増資をするにしても限界があるかもしれません。

それゆえ、経営者は利益を出し税金を払った上で、内部留保を積み立て、資産の運用(使い方)はできる限り1年以内に現金化できる流動資産の中でまわすことを心がけましょう。

まとめ

流動比率は200%を超えていれば安全であり、少なくとも100%を超えている場合には、ひとまず安心と判断できます。

しかし、流動資産のなかに回収できる気配がない売上債権がないか、使う見込みのない材料や部品はないか、短期貸付金の回収に問題はないかなどは資金ショート回避のために日頃よりしっかり確認する必要があることがわかりました。

また、流動比率が100%を下回っている時には、早めに対策を検討することが大切です。

新型コロナの影響もあり、経営者として正念場を迎えている方もいらっしゃるかと思いますが、問題点を抽出し分析することで、今より一歩進むことができます。

財務分析上、流動比率の数値が悪いと資金繰りが悪い状態にありますが、この記事に書かせて頂いたことを踏まえて、自社のどの部分に問題が潜んでいるか、改善策はどこにあるのか、日々精査することの重要性をご理解頂ければ幸いです。

なお、流動比率を経営改善に有効活用するためには、信頼性のある貸借対照表の作成が前提となりますので、信頼のおける税理士に作成依頼することをお勧めいたします。