経営改善のためには、経費を「固定費」と「変動費」に分類してから正しく分析と計画作成を行うことが大切です。

固定費と変動費の違いは以下の通りです。

|

● 固定費:売上の増減に関係なく固定的にかかる費用のこと ● 変動費:売上高に比例して増減する費用のこと |

上記のように、会社の事業運営にかかった費用を「固定的に発生する」のか「販売数量の増減に応じて比例的に増減するというように変動的に発生する」のか、という視点で分類したものを「固定費」「変動費」と呼びます。

固定費も変動費もどちらも「費用」というくくりでは同じものですが、この2種類を混同してしまっていると、正しく利益改善を行って会社を成長させていくことはできません。

自社の儲けの構造を理解することは、経営を行っていくうえで非常に重要なポイントだからです。

そこでこの記事では、効率よく経営改善を行っていくために重要な固定費と変動費という考え方について、以下の内容を詳しく解説していきます。

|

この記事でわかること |

|

● 固定費と変動費の違い |

「固定費と変動費の正確な意味を理解したい」「効率よく費用分析をすることで自社の経営改善を的確に行いたい」

こんなニーズをお持ちの方におすすめの内容になっています。

この記事を最後までお読みいただくと、固定費と変動費の違いや分類方法を理解できるだけでなく、自社の経営改善にも役立てることができます。

固定費と変動費についての理解を深めて活用法も身につけることで、自社の収益構造の把握と利益改善に活かしていきましょう。

目次

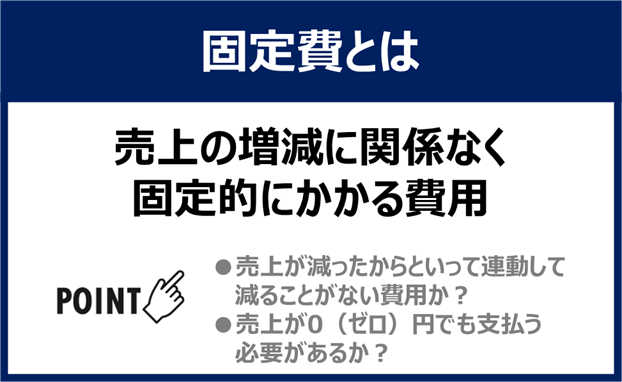

1.固定費とは

冒頭でも紹介しましたが、固定費とは「売上の増減に関係なく固定的に一定額かかる費用」のことを指します。

判断のポイントは以下の通りです。

|

固定費の判断ポイント |

|

● 売上が減ったからといって連動して減ることがない費用か? |

このように、売上の減少によって減ることがなく、売上が0(ゼロ)円であっても必ずかかるのが「固定費」です。

何が固定費に当たるのかは会社や事業の内容によって異なりますが、例えば以下のような項目は固定費に該当することが多いです。

|

固定費の例 |

|

● 人件費 |

人件費は、正社員のように短期的に減らしたり増やしたりできないものは固定費になります。

ただし飲食店のパートやアルバイトのように「繁忙期だけシフトを増やして閑散期には減らす」という調整ができるものもあります。

そのような変動させやすい人件費は「変動費」として分類するケースもあります。

また「固定」というと「毎月同じ金額」というようなニュアンスを感じる方もいるかもしれませんが、そうとは限りません。

売上に比例して増減する費用でなければ、固定費に分類されます。

そのため、交際費のように月によって金額が異なるものでも固定費になります。

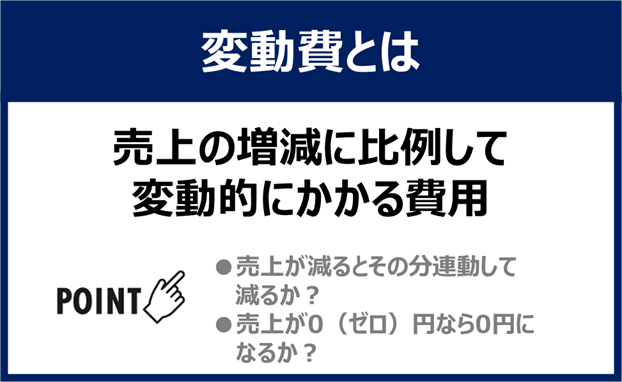

2.変動費とは

こちらも冒頭でお伝えしたとおり「売上高に比例して増減する費用」が変動費です。

判断のポイントは以下の通りです。

|

変動費の判断ポイント |

|

● 売上が減るとその分連動して減るか? |

上記のように、売上高や販売数量の増減に応じて変動する費用のことを変動費といいます。

つまり、売上が0円であれば、変動費はかからないということになります。

基本的には、以下の3つが変動費であると考えてみてください。

|

変動費の例 |

|

● 外注費 |

逆に考えると「変動費に分類されないものは全て固定費」ということになります。

この3つ以外にも、固定費の章でお伝えしたように飲食店のアルバイト代のように変動費として区分されることのある費用もありますが、基本的には、『「外注費」「商品仕入」「材料仕入」が変動費でそれ以外は固定費である』と考えて分類していきましょう。

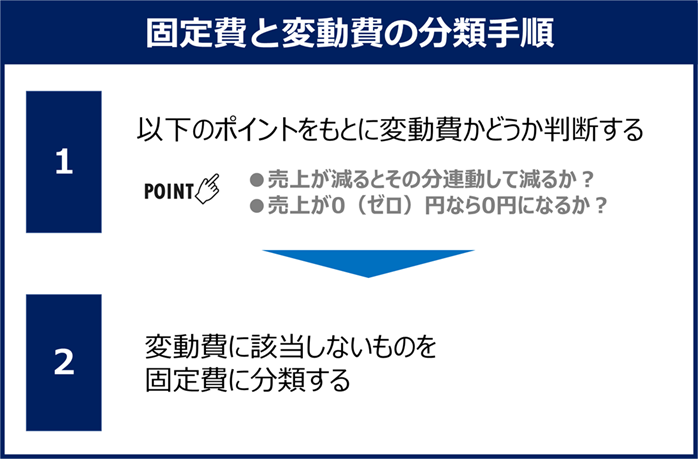

3.固定費と変動費の分類方法

固定費と変動費の言葉の意味がわかったところで、実際に自社の事業の費用をスムーズに分類できるようになっていただけるように具体的な分類方法を解説していきます。

基本的な手順は以下のようになります。

このように、手順は2つだけですのでそこまで難しくありません。

しかしひとつひとつの費用を全て判断していくとなると、多大な時間がかかってしまいます。

そのためこの章では、代表的な業種である「製造業」「卸・小売業」「建設業」について、固定費と変動費の例を紹介していきます。

このリストをもとに分類すれば、ほとんどの費用は迷うことなく区別することができるでしょう。

自社の業種がどれに当てはまるかわからない方のために、それぞれの業種の定義も紹介します。

|

業種の定義 |

|

● 製造業 ※自ら製造した製品を店舗から消費者へ直接販売する場合は「製造 小売業」となり、「卸・小売業」に分類される。 ● 卸・小売業 ● 建設業 出典:総務省 日本標準産業分類 |

上記に当てはまらない業種の場合でも経理で費用分類するときの「勘定科目」が同じであれば同様に分類できる可能性が高いので、自社に最も近い業種のリストを参照してみてください。

それでは早速、中小企業庁から発行されている「中小企業の原価指標」 (株式会社 同友館 ISBN 4-496-03706-8 )P.11-14で紹介されている費用分解基準をもとに固定費と変動費の分け方の例を紹介していきます。

3-1.製造業

製造業の場合の固定費と変動費の例は以下の通りです。

|

製造業の固定費 |

|

● 直接労務費、間接労務費、福利厚生費、減価償却費、賃借料、保険料、修繕料、水道光熱費、旅費、交通費、その他製造経費、販売員給料手当、通信費、支払運賃、荷造費、消耗品費、広告費、宣伝費、交際・接待費、その他販売費、役員給料手当、事務員(管理部門)・販売員給料手当、支払利息、割引料、従業員教育費、租税公課、研究開発費、その他管理費 |

|

製造業の変動費 |

|

● 直接材料費、買入部品費、外注費、間接材料費、その他直接経費、重油等燃料費、当期製品知仕入原価、当期製品棚卸高―期末製品棚卸高、酒税 |

上記のように、製造数が増えても減っても影響を受けない費用である、社員の労務費や給料手当、福利厚生費、従業員教育費などは固定費に分類されます。

反対に、製造するものが増えるとその分増加するような材料費や製造品に関わる外注費、燃料費、酒税などは変動費になります。

3-2.卸・小売業

卸・小売業の場合の固定費と変動費の例は以下の通りです。

|

卸・小売業の固定費 |

|

● 販売員給料手当、車両燃料費(卸売業の場合50%)、車両修理費(卸売業の場合50%)販売員旅費、交通費、通信費、広告宣伝費、その他販売費、役員(店主)給料手当、事務員(管理部門)給料手当、福利厚生費、減価償却費、交際・接待費、土地建物賃借料、保険料(卸売業の場合50%)、修繕費、光熱水道料、支払利息、割引料、租税公課、従業員教育費、その他管理費 |

|

卸・小売業の変動費 |

|

● 売上原価、支払運賃、支払荷造費、支払保管料、車両燃料費(卸売業の場合のみ50%)、保険料(卸売業の場合のみ50%) ※小売業の車両燃料費、車両修理費、保険料は全て固定費 |

卸・小売業の場合は、製品の売上数量が増えるとその運搬にかかる車両の燃料費や保険料が増えるため、それらも変動費に分類されています。

3-3.建設業

建設業の場合の固定費と変動費の例は以下の通りです。

|

建設業の固定費 |

|

● 労務管理費、租税公課、地代家賃、保険料、現場従業員給料手当、福利厚生費、事務用品費、通信交通費、交際費、補償費、その他経費、役員給料手当、退職金、修繕維持費、広告宣伝費、支払利息、割引料、減価償却費、通信交通費、動力・用水・光熱費(一般管理費のみ)、従業員教育費、その他管理費 |

|

建設業の変動費 |

|

● 材料費、労務費、外注費、仮設経費、動力・用水・光熱費(完成工事原価のみ)運搬費、機械等経費、設計費、兼業原価 |

建設業の場合は、工事のためにかかる光熱費や運搬費などは売上がなければゼロになるため、これらも変動費になります。

4.固定費か変動費か迷ったときの対処法

ここまで固定費と変動費の定義や、具体的な勘定科目ごとの分類例について見てきました。

しかし、上記に照らして考えても分類しにくい費用が出てくることもあると思います。

そこでこの章では、そんなときにどのように対処すればいいか解説していきます。

ここで前提として理解しておくべきなのは「固定費と変動費に分けるのはあくまでも自社事業の業務分析が目的である」という点です。

会社の会計には以下のように財務会計と管理会計という考え方があり、固定費と変動費に分けて行う分析は後者の管理会計にあたるものです。

|

企業会計の分類 |

|

● 財務会計 ● 管理会計 |

上記のように、管理会計はその会社が自社の分析や経営改善に役立てることを主目的としたものであるため、「絶対にこうしなければならない」という法的な決まりはありません。

そのため、その企業の業績改善に役立つやり方をある程度自由に決めて良いということなのです。

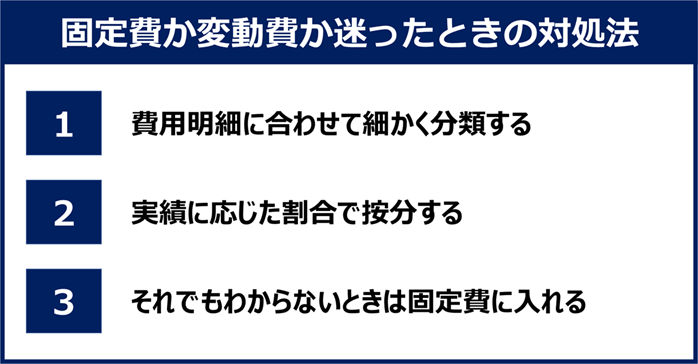

とはいえ最初はどのように固定費と変動費を分ければ自社にとって有効なのかがわからないという方も多いと思いますので、迷ったときに使える対処法を3つ解説していきます。

4-1.費用明細に合わせて細かく分類する方法

ひとつめの対処法は、「費用の明細を確認して実態に合わせて細かく分ける」という方法です。

例えば同じ人件費でも正社員のように固定的にかかる場合と、受注した案件に応じて派遣社員を増やす場合ではその性質は異なります。

前者は固定費、後者は変動費として分類すると良いでしょう。

例としては以下のようになります。

|

● 人件費を細かく分類するときの例 ● 広告宣伝費を細かく分類するときの例 ● 地代家賃を細かく分類するときの例 |

これらの費用は、経理処理の際に細かく分類していると思いますので、その小分類ごとに固定費と変動費に分けるとより正確な数値管理が可能になるでしょう。

4-2.実績に応じた割合で按分する方法

ふたつめは「実績に応じた割合で按分する」という方法です。

先ほどお伝えした「実際の明細に合わせて細かく分類する」という方法の場合、会計処理が少々煩雑になるというデメリットがあります。

管理会計では大体の傾向が合っていれば多少の誤差があっても問題ありませんので、そんなときは手間がかからないように過去の実績や売上金額に応じて按分するという方法をとっても差し支えありません。

例としては以下のような方法です。

|

● 人件費を実績に応じた割合で按分する方法の例 ● 広告宣伝費を実績に応じた割合で按分する方法の例 ● 地代家賃を実績に応じた割合で按分する方法の例 |

ただしその際重要なのは、最初に過去の実績や現状の実態に合わせて割合を決めたら、それをコロコロ変更しないことです。

毎回違う割合で按分してしまうと正しく比較ができなくなる恐れがあるため、一度決めた割合はよほどのことがない限り変更しないようにしましょう。

もちろん、契約条件などが変更になり本当に費用の割合が変わったときには実態に合わせて変更する必要はありますので、そんなときは合理的な割合に変更して関係者にそれを周知するようにしましょう。

4-3.それでもわからないときは固定費に入れる

どうしても固定費なのか変動費なのかわからないというときは、固定費に入れておきましょう。

どれくらい売り上げたら利益が出るのかを分析するときに固定費と変動費を使いますが、そのとき固定費が多いほうがより厳しい分析になります。

そのためどちらに入れるべきか迷う費用がある場合は固定費に分類しておけば、厳しめの分析になるため後で「利益予測が甘かった」と困ることがなくなります。

固定費と変動費に分けることがゴールではなくその後の分析が経営改善のためには重要ですので、ここではあまり神経質にならずにひとまずどちらかに分類するということを意識しましょう。

また自分の会社に顧問税理士をつけているという場合は、その方に確認すると良いでしょう。

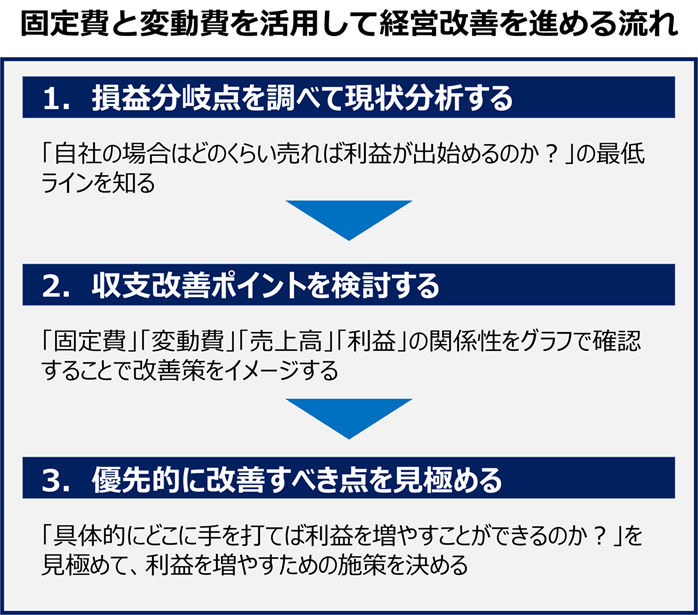

5.固定費と変動費を活用して経営改善に役立てる方法

固定費と変動費の実務的な分類方法をお伝えしてきました。

最後に、実際に経営改善を効率よく実施して利益を増やすためには、どのように固定費と変動費を活用すれば良いのか、という点について解説していきます。

利益とは「売上から費用を引いた金額」です。

そのため、費用をしっかりと分析して改善策を講じることが利益を増やすためには非常に重要なポイントになります。

具体的な手順は下記の通リです。

費用を固定費と変動費に分類した後の活用方法を知り、自社の経営改善を行っていきましょう。

5-1.損益分岐点を調べて現状分析する

最初に行うべきなのは「現状分析」です。

事業を行っていく際には必ず何かしらの費用が発生すると思いますので、最低でもその費用をまかなえるだけの売上を立てないとその企業は赤字となってしまいます。

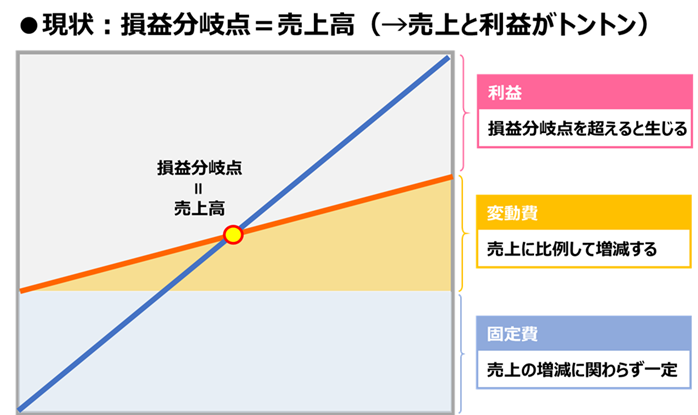

そのため「自社の場合はどのくらい売れば利益が出始めるのか?」の最低ラインを知ることが大切です。この最低ラインのことを損益分岐点といいます。

①損益分岐点とは

損益分岐点とはかかった費用と売上高が等しくなるポイントのことを指します。

|

損益分岐点とは |

|

● かかった費用と売上高が等しくなり、利益も損失も出ずに収支がトントンになる売上高や売上数量のこと |

売上がこの損益分岐点よりも低ければ、費用を回収できないため損失(赤字、マイナス)が生じます。

逆に損益分岐点を超えていれば利益(黒字、プラス)が生じ始めるということになります。

固定費と変動費、損益分岐点の関係をグラフにして表すと以下のようになります。

固定費は、売上高が0円のときでも右上の最大のときでも変わらず常に一定額です。

一方変動費は固定費にプラスしてかかる費用で、売上が増えるに伴って比例的に増えていきます。

この時「固定費+変動費」の金額(濃いオレンジ色の太いライン)と売上金額(濃い青色の太いライン)が交わる点に損益分岐点があります。

この点よりも売上金額が高ければかかった費用を回収できていて、その後は売上高が増えるほど利益も増えていくということになります。

②損益分岐点を知ることでわかること

自社の事業でこの分析を行うと、以下のようなことを把握することができます。

|

損益分岐点を知ることでわかること |

|

● どれくらい売れば(あるいはどれくらい費用を抑えれば)どれくらいの利益が出るのかを把握できる ● 売価の変更や割引販売をする場合にどこまでなら利益が出るのかわかる ● 利益が出やすい収益構造かどうか客観的にわかる |

「どのくらい売れば利益が出始めるのか」を知ることは、経営戦略を立てていくために非常に重要なことです。

利益が出る最低ラインの突破も難しいようであれば最優先で事業の継続可否を検討するべきですが、そういった判断も損益分岐点がわからないと行うことができません。

また複数の事業を行っている会社の場合は、損益分岐点分析を行うと同じ条件で収益構造を比較しやすくなるので、撤退すべき事業の優先順位を合理的に判断することが可能にもなります。

このように固定費と変動費を活用して損益分岐点を導くと現状を正しく把握することができます。

そうすると、利益目標の設定や損益の見積もりの精度が上がったり、事業ごとの優先順位を正しく判断するためにも役立つのです。

損益分岐点の活用法についてより詳しく知りたいという方は以下の記事もご覧ください。

→ 損益分岐点とは?計算式から活用法まで図解でわかるカンタン解説

5-2.収支改善ポイントを検討する

損益分岐点がわかると、利益を増やす方法も論理的に検討しやすくなります。

ただし数字だけ見ていてもわかりにくいため、ここでは「固定費」「変動費」「売上高」「利益」の関係性をグラフで確認することで、改善策をイメージしやすくするための検討方法をお伝えします。

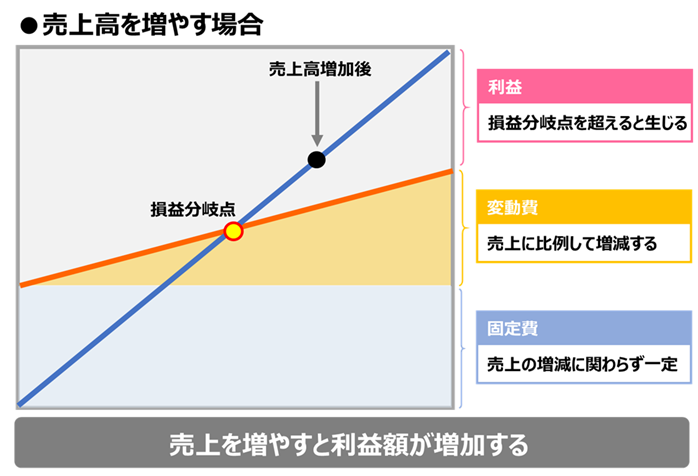

例えば現在の売上高が、以下の図のようにちょうど損益分岐点に位置している場合を想定してみましょう。

ここから収支を改善して利益を出すためにとるべき方法としてはどのようなものがあるでしょうか。

パターンとしては以下の3つになります。

|

利益を増やすためにとるべき方法 |

|

● 売上高を増やす |

ひとつずつ図で見ていきましょう。まずは売上高を増やした場合です。

①売上高を増やす場合

上記の図のように、当然ではありますが売上を増やせばその分利益も増加します。

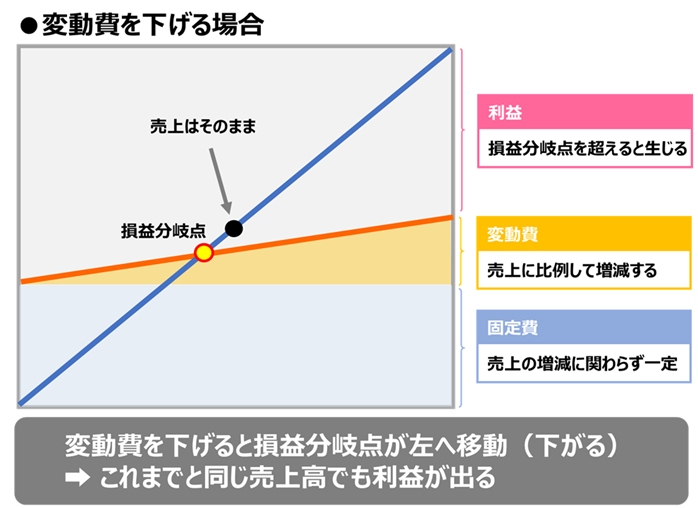

②変動費を下げる場合

次に、変動費を下げるという方法の場合は以下の図のようになります。

先ほどの図よりも、変動費の傾斜がゆるやかになりました。

そうすると売上はそのままですが、損益分岐点が左へ移動したことによって、利益獲得ができるようになりました。

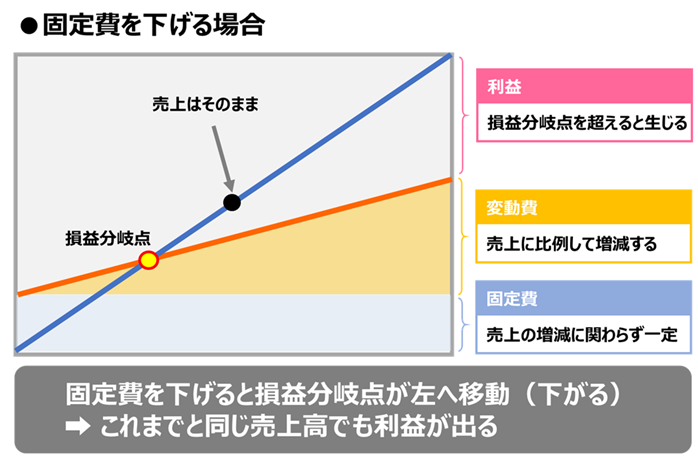

③固定費を下げる場合

最後に固定費を下げる場合も見ていきましょう。

固定費を減らすと、一番下の水色の固定費部分の縦軸が短くなります。

そうすると変動費を削減したときと同様、損益分岐点は左側へ移動。

売上は変わらなくても利益が出るようになります。

このように経費を固定費と変動費に分けてグラフでシュミレーションすると、自社の経営判断を行いやすくなります。

例えば「利益を増やしたいが、実際に固定費をどのくらい減らすとどのくらい利益が増えるのか」「原材料の値上げ依頼が来たが、変動費が上がると利益はどの程度圧迫されるのか」などを精緻に分析することもできます。

やみくもに「利益を増やしたいからとにかく経費を下げよう」というような大雑把な方針ではなく、目的とそのための手段を論理的に分析して経営改善を行うことができるので、再現性と有効性のある戦略を立てていくことが可能になるのです。

5-3.優先的に改善すべき点を見極める

「固定費」「変動費」「売上高」「利益」の関係性をグラフで確認することで、利益改善ポイントを検討する流れのイメージを掴んでいただけたかと思います。

最後に「具体的にどこに手を打てば利益を増やすことができるのか?」を見極めて、利益を増やすための施策を決定していきましょう。

そのため次のステップでは、会社の損益計算書を活用して自社の「利益に対する影響(感度)」が大きいのはどこか?を確認する方法を紹介します。

具体的な手順は下記の通りです。

|

利益に対する影響(感度)を分析するための3つの手順 |

|

早速具体的な流れを解説していきます。

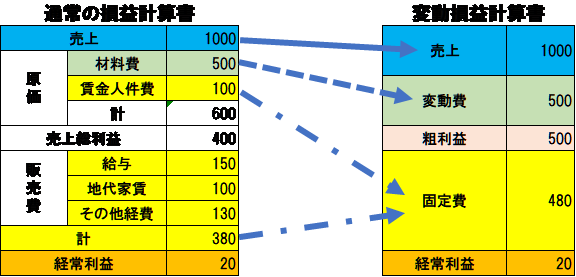

①損益計算書の経費を変動費と固定費に分けて変動損益計算書をつくる

変動損益計算書とは、社長が自社の収益構造を把握して今後の経営方針を考える為の損益計算書です。

以下のように経費を「変動費」と「固定費」に分類します。

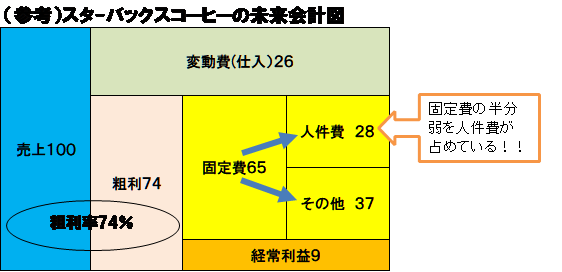

②未来会計図で全体像(会社の収益構造)を把握する

次に「未来会計図」を作り、全体像(会社の収益構造)を把握するようにします。

未来会計図とは、変動損益計算書の考え方をビジユアル化して分かりやすくしたものです。

例えばスターバックスの場合は以下のようになります。

|

● 売上を100万獲得するのに、原価(変動費)がいくらかかり粗利益額はいくらになるのか? |

上記のような論点をグラフによってビジュアル化することで、自社の全体の利益構造を把握しやすくなります。

例えば売上100に対して、変動費が26なら「ちょうどバランスがいいな」などといった状況がすぐに分かります。

未来会計図の作り方を詳しく知りたい方は以下の記事をご覧下さい。

→【未来会計図の作り方から読み方、経営への活かし方】

③利益に対する影響(感度)を分析する

最後に利益に対する影響(感度)を分析していきます。

利益に対する影響(感度)は、以下の4つに分類できます。

|

利益に対する影響(感度)の分類 |

|

● 販売単価を・・・いくら値引きすると、利益が0円になるのか? ● 販売数量が・・・何個減少したら、利益が0円になるのか? ● 変動費が・・・いくら値上げされたら、利益が0円になるのか? ● 固定費が・・・どれだけ増額したら、利益が0円になるのか? |

上記4つの中でどれが一番、自社にとって利益を増やす効果が高いのか?(=どの項目が、利益に対して敏感であるか?)を把握することで利益への影響度合いを知ることができ、経営で注力すべきポイントが見えるようになります。

例えば「販売単価を上げる場合」と「販売数量を上げる場合」を計算して比較してみます。

その結果、利益の増加率が高くなったほうの施策が「利益に対する影響(感度)が高い」ため、自社の場合は効率よく利益を増やす手段であるということがわかります。

「より詳しい分析の例を知りたい」「自社の未来会計図を具体的にシュミレーションしたい」という方は、以下の記事をご覧ください。

→未来会計図の無料自動作成 自社の収益構造をブロックで見える化!

ここまで固定費と変動費を活用して自社の経営改善を行う方法を解説してきましたが、

「自社の経営状態を数字で明確に把握したい」

「より儲かる構造を作りたい」

とお考えの経営者の方には、当社の提供しているビジョン式「月次決算書」の活用がおすすめです。

ビジョン式「月次決算書」とは、経営者が数字に基づく「経営判断」ができるように当社が提供している資料です。

経営者として必須の知識である「数字の読み方」を理解して会社を成長させたいという方におすすめです。

会計には経営に必要となる情報が沢山詰まっています。

しかし、会計データを経営にフル活用できている経営者の方は実はそれほど多くはありません。

社長自身が会計データを読む力をしっかり身につけることで、経営改善の質とスピードがアップします。

そんな経営改善を行っていく中で、これから「どうやって生き残るのか」など、社長が考えるキッカケを与える資料が「ビジョン式月次決算書」です。

詳しくはこちらの記事をご覧下さい。

→ ビジョン式「月次決算書」で、「この先、会社をどうする?」を考えませんか!

6.まとめ

固定費とは「売上の増減に関係なく固定的に一定額かかる費用」のことで、変動費とは「売上高に比例して増減する費用」のことです。

固定費と変動費を正しく分類するための手順は以下の通りでした。

|

固定費と変動費の分類手順 |

|

①変動費の判断ポイント(売上が減るとその分連動して減るか?/売上が0(ゼロ)円なら0円になるか?)を元に、その費用が変動費かどうか判断する |

さらに本文では、中小企業庁から発行されている「中小企業の原価指標」をもとに代表的な業種である「製造業」「卸・小売業」「建設業」について、固定費と変動費の例を紹介しました。

それでも固定費と変動費どちらに分類されるのかわからないという時のための対処法として、以下についても解説しました。

|

固定費か変動費か迷ったときの対処法 |

|

● 費用明細に合わせて細かく分類する |

さらに、固定費と変動費を活用して自社の経営に役立てたいとお考えの方のために、以下のように活用方法についてもお伝えしました。

|

固定費と変動費を活用して経営改善を進めるための流れ |

|

この記事をお読みいただいたことで、固定費と変動費の違いや分類方法を理解できただけでなく、自社の経営改善に役立てる方法もご理解いただけたのではないでしょうか。

固定費と変動費についての理解を深めて活用法も身につけることで、自社の経営改善に役立てていただけますと幸いです。

コメント