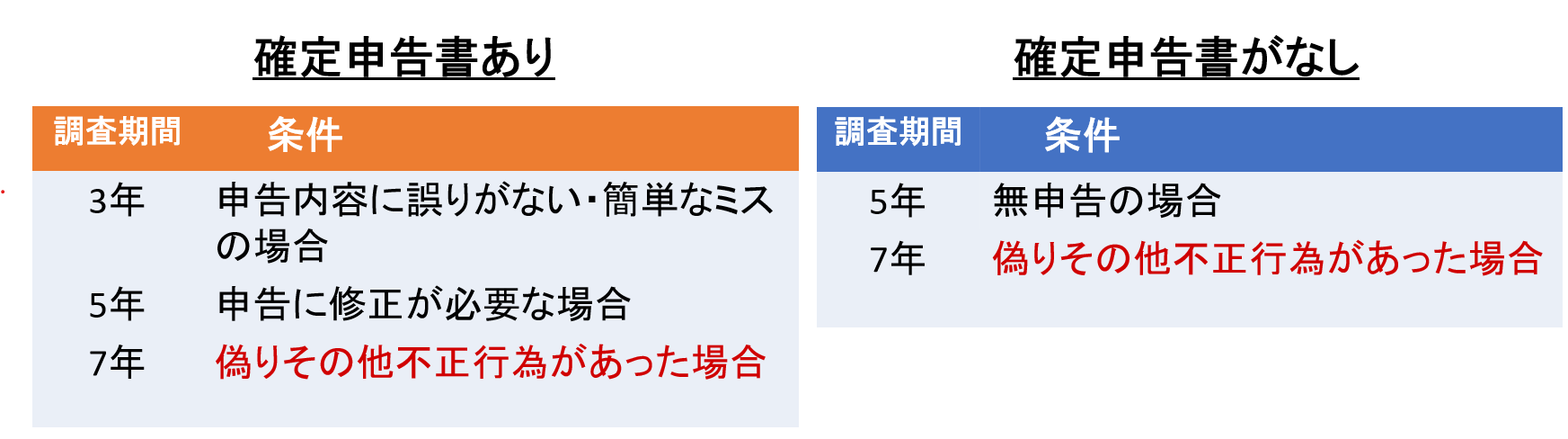

税務調査の対象期間は3年です。ただし申告に誤りがあれば5年、脱税行為が見つかった場合は7年になることがあります。

調査が何年分行われるかは、会社の悪質性で決まり国税調査官の判断によるので明確な基準はありません。

本記事では、どのような場合に何年間分の対象「期間」となるのか詳しく解説します。

「税務調査の期間について知りたい」

「税務調査が来ても困らないように対策したい」

…という方におすすめの内容となっています。

結果として、税務調査に対して漠然とした不安を抱えるのではなく、具体的な対策を取れるはずです。

では、さっそく解説を始めましょう。

目次

1. 税務調査の対象期間

税務調査は法律によって5年までさかのぼられると明確化されました。なので現在は原則5年分が対象期間です。

ただし実際の調査では5年全て調べられることは少なく、通常3年で終わることが多いようです。

逆に「悪質な脱税行為」が見つかると7年に延びることがあります。

「何年分さかのぼられるのか」は会社が悪いことをしている可能性というあいまいな基準で変わります。

ですから明確に決まっていないものの、これまで120回以上調査に立ち会ってきて例外はあるものの大体以下のようにでした。

1-1. 通常、3年間分の調査で終わる

法人と個人事業主ともに、税務調査は最低3年間分をさかのぼって行われます。

例えば間違いがなかった場合はもちろん、経理処理のミスなど申告の間違いがあっても意図的でなければ、大抵3年で済みます。

また重加算税の対象となる脱税行為が見つかった場合でも、金額が少量であったり、悪質でなければ3年で済むケースもあります。

※ただし法人税などと違い、相続税など毎年申告しない税金は、5年から10年前までさかのぼって調査されることもあります。

1-2.ごくまれに5年分調査されることも

3年分調査している過程で、申告に誤りが見つかった場合、5年に延長されるケースがあります。

延長される基準はあいまいで、実地調査に来た調査官次第とも言えます。

ただ間違いが複数でもその金額が少額があれば3年、多額なものや悪質なものは1つでも見つかれば5年になるケースが多いです。

ほかには事前の調査で「5年前の売上が一部、計上されてないのでは?」とピンポイントで目星をつけられていて、最初から5年さかのぼって調べられたケースもあります。

国税調査官は、調査対象の資料だけでなくその取引先の資料も持っていますから、SNSの情報や取引先などの資料などあらゆる情報を事前に調査しています。

事実を知ったうえでの質問、確認を行ってくることがありますので、ごまかしや嘘が裏目に出る場合も。

正確な事実のみを述べてください。

※無申告の場合は必ず5年間調査されます。脱税や不正など悪いことをしていなくても間違いがあれば最大5年分の税務調査が行われると覚えておいてください。

税務調査の対象期間を3年で終わらせるために。

調査官に指摘されないための万全な準備と立会いサポートをご依頼ください。

1-3. 調査の最中、脱税行為が見つかれば7年間分に

過去の申告誤りがあっても、調査期間は5年前までと法律で決まってます。

しかし同時に7年前までさかのぼって調査できるとも明記されています。

一見矛盾しているようですが、税務調査官によって「意図的で悪質な脱税」をしていると客観的に判断された場合は、7年間調査されることがあります。

いかのように法律に明記されています。

| 偽りその他不正の行為によりその全部若しくは一部の税額を免れ、若しくはその全部若しくは一部の税額の還付を受けた国税についての更正決定等又は偽りその他不正の行為により当該課税期間において生じた純損失等の金額が過大にあるものとする納税申告書を提出していた場合における当該申告書に記載された当該純損失等の金額についての更正は、前各項の規定にかかわらず、次の各号に掲げる更正決定等の区分に応じ、当該各号に定める期限又は日から7年を経過する日まですることができる。 |

偽りその他不正の行為とは、例えば以下の行為です。

(例)・意図的に売上を計上する時期をずらす

・架空の会社と取引をし、経費を水増しする

・意図的に現金に売上を一部計上しない

・領収書や請求書を隠し、存在して無いこととする

ただ「これらの行為が見つかる=7年さかのぼる」というわけではなくて、3年で済むケースもありました。

7年になるのは、その巨額の申告漏れや税務調査官をだまそうとしたなど行為の悪質性が高いときのようです。

2. 対象期間は事前に通知で知らされる

税務調査が決まると電話などで調査内容を事前に知らされますが、その時に対象期間が何年になるか教えてもらえます。

以下は国税庁のサイトの事前通知に関するQ&Aからの引用です。

|

問20 実地の調査が行われる場合には必ず事前通知がなされるのですか。 実地の調査を行う場合には、原則として、調査の対象となる納税者の方に対して、調査開始前に相当の時間的余裕を置いて、電話等により、実地の調査を行う旨、調査を開始する日時・場所や調査の対象となる税目・課税期間、調査の目的などを通知します。 ただし、法令の規定に従い、申告内容、過去の調査結果、事業内容などから、事前通知をすると、1違法又は不当な行為を容易にし、正確な課税標準等又は税額等の把握を困難にするおそれ、又は、2その他、調査の適正な遂行に支障を及ぼすおそれがあると判断した場合には、事前通知をしないこともあります。 なお、事前通知が行われない場合でも、運用上、調査の対象となる税目・課税期間や調査の目的などについては、臨場後速やかに説明することとしています。 |

出典:国税庁

ただし、事前通知によって違法・不当な行為などが行われるおそれがある場合には、事前通知自体が行われないこともあります。

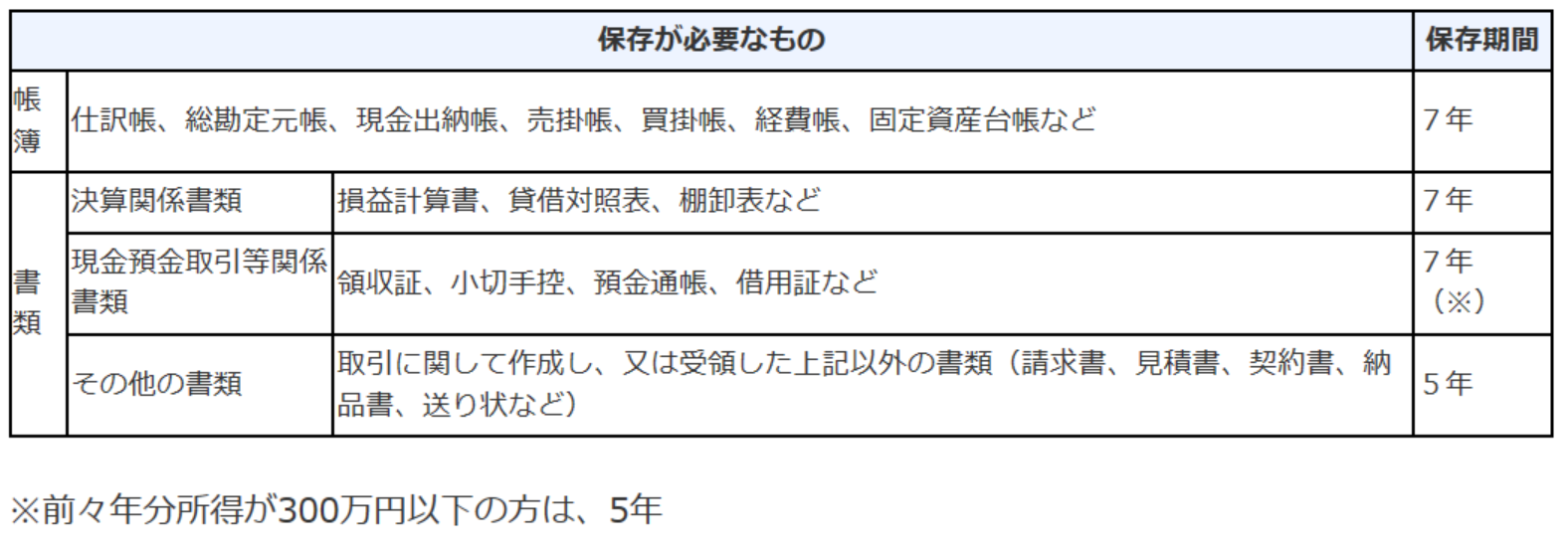

3.帳簿書類の保管期間は7年

「税務調査に備えて書類は何年分、保管しておけばいい?」という質問を受けることがありますが、帳簿書類は必ず7年間分保管してください。

▼ 帳簿書類等の保存期間

|

・法人は、帳簿を備え付けてその取引を記録するとともに、その帳簿と取引等に関して作成または受領した書類を、その事業年度の確定申告書の提出期限の翌日から7年間(注)保存しなければなりません。 ・電子帳簿保存法に係る電磁的記録の保存については、国税庁ホームページ「電子帳簿保存法Q&A(一問一答)」を参照してください。 |

出典:国税庁 No.5930 帳簿書類等の保存期間 記帳や帳簿等保存・青色申告

前述のとおり、税務調査の対象期間は最大7年ですが、それは帳簿書類等の保管期間が7年間で、それ以上はさかのぼることができないためです。

税務調査に備えた書類保管期間としては、定められたとおり7年間分を保管すれば良いことになります。

税務調査に関するご相談はビジョン税理士法人にお任せください。

不正をするつもりはなくても、結果として疑われやすい決算書の数字になってしまうことは多々あります。

そこで重要になるのが「税理士と綿密に相談する」ことです。

少しでも税務調査に入られる可能性を下げるためには、税理士と相談しながらの対策が欠かせません。

実際のところ、「どういったポイントが疑われやすいのか」は、経営者・個人事業主自身では気付けないことがほとんどです。現場の税理士の視点から指摘を受け、必要な対策を取ることが非常に重要です。

税務調査の対策はビジョン税理士法人にお任せください。

ビジョン税理士法人には、税務調査のエキスパートが多数在籍しており、事務所全体では累計120回以上の税務調査に立ち会っています。

蓄積した現場の経験、ノウハウ、知識を生かし、税務調査では事前準備から当日の立ち合い、その後のアフターフォローまで組織的なサポートのもと、最後までお客様に寄り添い戦わせて頂きます。

二人三脚で相談しながら対策していきましょう。

少しでも税務調査に不安があればお気軽にご相談ください。

コメント