「人件費をどのぐらい使っていいのか分からない」

「給料をどのぐらい上げていいのか分からない」

給料を決めるとき、いくらにしたらいいのか悩んでいませんか?

人件費を減らすとは、従業員の給料を減らすことだと思っていませんか?

人件費は、従業員が会社で働くモチベーションを上げることだけでなく

安定した会社の将来を見据えることが出来る、貴重な会社の血液です。

私は、今まで少なくない数の会社で、適正とは言えない人件費を見てきました。

給料だけが、人件費ではありません。

人件費を知れば、あとは、会社の決算書を使うだけで、最適な人件費が分かります。

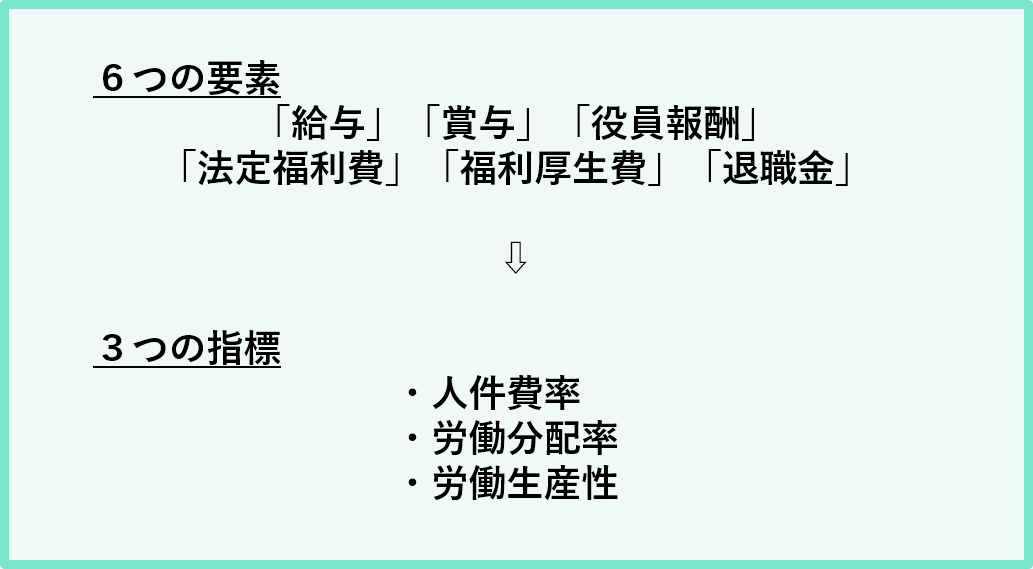

おさえておくべき6つの要素を使い、3つの指標にあてはめると、現状の分析が出来ます。

「うちの会社の人件費は、いくら使えるのか?」

使える金額を知ると、最適な給料が決められます。

目次

1. 人件費の基礎知識をおさえる

人件費とは何か知っていますか?人件費を知っていれば、誤解無く経営活動に活かせます。

会社の経営活動のなかで大きなウェイトを占めている費用です。

まずは簡単に人件費の意味を確認しましょう。

1-1. 人件費の意味

人件費とは、雇用した「ヒト」に関わる費用のことです。

ここでいう「ヒト」とは、役員・従業員のことです。

人件費は、労働の対価として、会社から従業員に支払われます。

会社の経営活動のなかで、取り除くことの出来ない経費になります。

会社の業績をあげるために「ヒト」はなくてはならない最も重要な資源です。

雇用した「ヒト」に関わる人件費は、会社存続のための基礎となり、毎年業績をあげていくにはコントロールすることが必要になります。

1-2. 人件費のよくある誤解

経営者は、人件費を増やし過ぎて経営を圧迫する悪い状況に陥ります。

「人件費を高くしておけば、給料も多く従業員は満足する」

それは、人件費のよくある誤解です。

経営者は、役員・従業員に関する人件費の量的拡大ばかりを考え、一律に人件費を増やしがちです。

これは、「成果の高い従業員に過少に支払う・成果の低い従業員に過剰に支払う」ことになります。

有能な従業員は、自分の成果より低い給料に不満を感じ去っていくでしょう。

|

人件費の誤解

人件費を一律に増加することは、やってはいけないこと |

逆に経営者が、個々の能力に応じて人件費を増やせば、従業員は、「この会社に勤めて良かった」と思い、信頼を得ることが出来るでしょう。

人件費が、会社にとって適正な水準であるかを確認し、経営に与える影響を分析しましょう。

|

・有能な従業員・・・高い給料 会社に必要な従業員が離れにくくなる!! |

2. 人件費を構成する6つの要素

人件費は、給料だけではありません。

以下の6つの要素によって構成されています。

従業員の生活を満足させるためには、給料以外の要素も含め、人件費総額から考える必要があります。

事業を継続させるためには、知っておかなければならない重要な費用となります。

| 人件費 | 特徴 |

| 給与 | 従業員の信頼を得る |

| 賞与 | 人件費の削減に活用 |

| 役員報酬 | 役員の受取りを調整 |

| 法定福利費 | 社会保険による従業員の保護 |

| 福利厚生費 | 従業員の勤労意欲を向上 |

| 退職金 | 過去の労働を評価 |

人件費の代表的なものは、従業員に支払う給与手当・賞与・役員に支払う役員報酬・役員賞与、これに付随して発生する社会保険料・福利厚生費などがあります。

会社の儲け(利益)を出すには、費用を抑えれば良いので、費用の中で大きなウェイトを占めている人件費を低くすれば利益は出ます。

しかし会社だけの利益を考えていては、従業員の満足は得られなくなります。

自社の人件費には、給料以外もあることを把握して、理解しましょう。

2-1. 給与手当

給与手当は、会社が従業員に直接支払う成果で、その満足に応じて信頼が得られます。

会社から、社員・パート・アルバイト・嘱託社員などの従業員に、毎月最低1回は支払わなければなりません。

給与手当を大きく分けると基本給と各種手当になります。

| 給与手当 | |

| 基本給 (給料) | ・給与のベース ・働いた分、もらえる成果 |

| 各種手当 | ・支払わなくてもよい手当 ・必ず支払わなくてはならない手当 |

基本給とは、決められた労働時間内に働いた成果です。

経験・能力や仕事の評価によって算定され、給与のベースとなります。

2-1-1. 各種手当の2つの性質

各種手当とは、給与のなかで基本の給与以外です。勤務条件に応じて算定されます。

手当には、2つの性質があります。

支払わなくても良い手当と、必ず支払わなくてはならない手当です。

・支払わなくても良い手当

・必ず支払わなくてはならない手当

支払わなくても良い手当てとは、通勤手当・家族手当・住宅手当です。

従業員の勤務形態や生活場所の違いにより、個々に支払額を変えることが認められています。

例えば、

・通勤手当 : 自宅から会社までの通勤にかかる時間

・家族手当 : 家族がいる人に、金銭的な負担の軽減

・住宅手当 : 住宅にかかる費用を一部補助

支払わなくてはならない手当とは、残業手当・深夜残業手当・休日出勤手当です。

支払額の決まりは、法令又は政令で定められ、勤務時間によって毎月異なります。

例えば、

・残業時間 : 法定の労働時間に、割増賃金を払う(1日8時間、週40時間超)

・深夜残業手当: 深夜時間帯の労働に、割増賃金を支払う(1日8時間超、22時から午前5時まで)

・休日出勤手当: 割増賃金を支払う(1週間に1日又は4週間に4日の休日労働)

2-2. 賞与

賞与は、柔軟な人件費の見直し方法として活用できます。

従業員ごとに支払えるため、個人の勤労意欲を上げやすいです。

賞与の支払額と支払い時期は、予め定められていません。

また、支払時点での経営業績状況により決定でき、必ず支払わなければならないといった支払義務もありません。

支払い時期を決めて定期に支給も出来ますし、支払いたい時だけ臨時に支給もできます。

|

賞与は、会社の経営業績によって支給の有無・額を決定できる 人件費の見直しに活用 |

従業員の残業代が増えて、毎月の給与支給額が大きくなってしまった時には、賞与を減らすといったコントロールもできます。

給与には、法令および政令によって、残業代に支払い義務がありますが賞与には支払い義務がないからです。

2-3. 役員報酬

役員報酬は、人件費削減をする際には、最初に削減する費用としてあげられます。

役員報酬は、会社の業務執行や監督を行う取締役や監査役といった役員に対して、定期的に支払われます。

同様に役員に支払う賞与は役員賞与といいます。

経営者である役員の給与です。

|

経営者の給与 |

役員報酬額の決定と増減には、株主総会の決議が必要です。

役員は経営者であり、報酬の決定を自分の裁量により決定出来、恣意的に利益を操作する材料に出来るとみなされるためです。

役員賞与を支払う際には、申請期限までに、届出書を出す必要があります。

さらに、提出した届出書の記載通りの支給日と金額で支払う必要もあります。

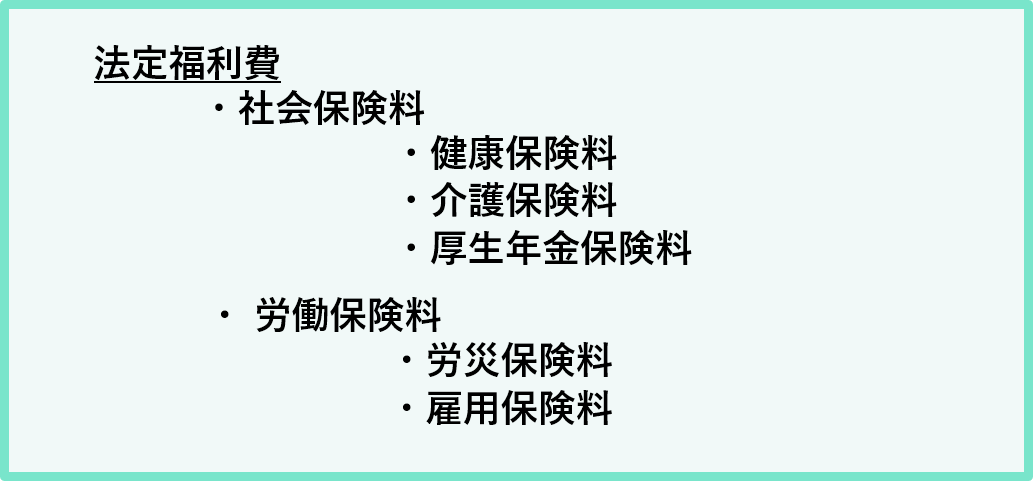

2-4. 法定福利費

法定福利費は、会社が負担する保険料のことで、従業員の生活を守ります。

会社の福利厚生で、法礼及び政令により支払いが定められているため、人件費見直しには直接活用できません。

法定福利費は、社会保険料と労働保険料の2つに分けられます。

社会保険料は、健康保険料・介護保険料・厚生年金保険料のうち会社が負担する部分です。

労働保険料は、労災保険料の全部と雇用保険料のうち会社が負担する部分です。

どちらの保険料も労働者の雇用や生活を守るため、会社に支払いが義務づけられています。

2-5. 福利厚生費

福利厚生費は、従業員が幸福を感じられるように支援し、勤労意欲、能率向上の効果から利益を得る費用です。

会社は、慰安旅行や忘年会など従業員の福利厚生のために支出する目的で実施します。

福利厚生費は、会社の役員・従業員の全員が対象となった際に支払えるものです。

従って、役員だけで開かれる忘年会や、特定の人だけで開催される行事は該当せず認められません。

2-6. 退職金

退職金は、支払い時期や支給の有無を会社が任意に決めることができるので人件費の見直しに活用できます。

就業規則や退職金規程で定めましょう。

退職金とは、役員や従業員が退職する際に、過去の慰労や対価として会社が支払う費用です。

退職金には2つの支払い方法がありますが、どちらの支払い方法も人件費となります。

会社から退職者に直接支払われる方法と退職金共済から退職者に直接支払われる方法があります。

|

退職金の支払い方

|

3. 自社の人件費の状態を判断する3つの指標

人件費の根拠は、数字で示せます。

経営者は、人件費が今の経営状況に最適であるかを判断するとき、具体的な数字を用いて計算することで、会社を客観的に評価でき、筋の通った原因が見つけられ、今後の経営改善にも役立ちます。

人件費を最適に分析するには、3つの指標があります。

3つの指標とは、人件費率・労働分配率・労働生産性です。

これらの3つの指標を使うと、自社の人件費が適正か判断できます。

|

人件費の状態を判断 ・人件費率 ➨ 売上高のうち、どれくらい? 何が分かる? ⇓ |

3つの指標は全て重要ですが、一気に見る必要はありません。

ここからは、さらに専門的な内容になるため今の自社に必要な指標に絞って理解するのがおすすめです。

①「とにかく簡単に知りたい!利益と売上の難しいことは分からないけど!」と思っている方

人件費の分析を「売上」を使って求める指標「人件費率」が良いでしょう。

→人件費率から読むにはこちら!

②「事業経営そのものの効率を知りたい!」と思っている方

利益のうちどのくらいを人件費が占めているのか分析する「労働分配率」が良いでしょう。

→労働分配率から読む方はこちら!

③「従業員がどれだけ効率的に成果をだしてるか知りたい!」と思っている方

人件費に対してどのぐらいの利益が出ているかを分析する「労働生産性」が良いでしょう。

→労働生産性から読む方はこちら!

人件費が「最適」か「過剰」か、客観的な数字で判断できていますか?

3つの指標を使った経営改善を専門家が支援します。

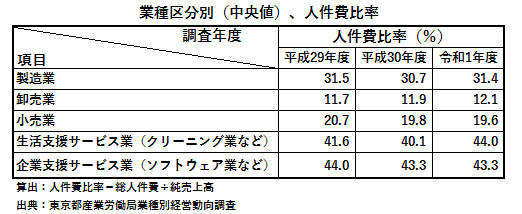

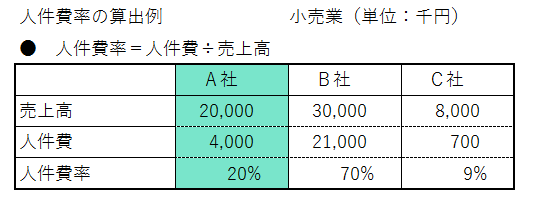

3-1. 人件費率

人件費は、計算で求めた人件費率を、自社の過去の数値と比較して、高いか低いか判断することになります。

下記の様な「業種区分別」を目安にして比べることも出来ます。

人件費率は、全会社に共通の絶対値はありません。

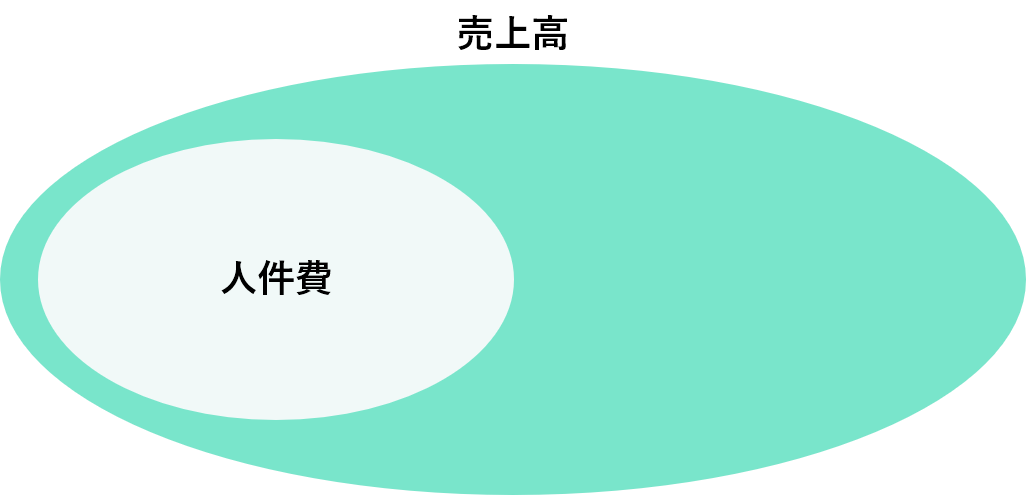

人件費率とは、売上高のうちどのぐらいが人件費で占められているか分かる指標です。

人件費を知るうえでよく用いられています。

売上高を使用するので、売上高人件費率とも呼ばれます。

会社経営をしていくうえで「売上」は、馴染みのある言葉であり、毎日集計し目にしています。

さらに決算書には、日々の売上をまとめた合計の「売上高」が載ってます。

その数字を使うだけで簡単に人件費が指標することができます。

3-1-1. 人件費率の計算方法

人件費を売上高で割った値が人件費率です。

|

人件費率の計算方法 (人件費 ÷ 売上高)× 100 = 人件費率(%) |

人件費率が高いと、売上に対して人件費が多くかかっている、一方、人件費率が低いと売上に対して人件費が少ないと考えられます。

3-1-2. 人件費率の計算方法

人件費率を、業種別平均と比較するため、数字を使って計算してみましょう。

小売業を経営している会社の例です。

小売業の平均人件費率は、上記の業種別平均の小売業を使用し、15%~25%と考えます。

A社の売上高は、20,000千円、従業員の給料など人件費の合計は、4,000千円。

人件費率は、人件費割る売上高で求められるので、4,000千円÷20,000千円 よって20%となります。

小売業の人件費率は、15~25%が平均人件費率ですので、20%は適正範囲内となります。

|

○A社 → 売上高に対する人件費が適正 |

人件費率は、売上を使って簡単に人件費を把握できるので便利です。

より良く人件費を見極めるために、次の労働分配率も読み進めることをお勧めします。

3-2. 労働分配率

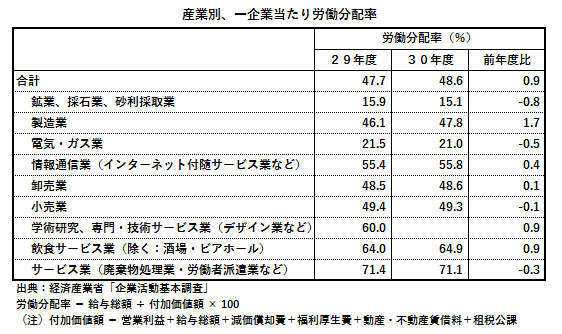

平均的な労働分配率は、下記に示した経済産業省の公表により40%~60%となります。

計算で求めた労働分配率を、自社の過去の数値と比較し、管理していくのが良いでしょう。

また下記の様な「産業別、一企業当たり労働分配率」を目安にして比べるのもよいでしょう。

経済産業省が公表している労働分配率は以下の通りです。

労働分配率とは、会社が新たに作り出す価値(付加価値)のうち、人件費が占める割合のことです。

事業経営そのものの効率が分かります。

会社が、事業を継続させていくためには、売上ではなく儲け(利益)が重要になります。

会社が毎年利益をあげていくには、人件費をコントロールすることが必要でしょう。

人件費を把握していると、会社の利益が減少してししまった時人件費を見直し、要素の中で柔軟に対応が出来ます。

労働分配率は、計算方法が多少複雑になりますが、利益を使用するので会社経営に適した分析ができます。

3-2-1. 付加価値

付加価値は、会社の経営状況を知る際に使われる言葉です。

会社が外部から購入したものやサービスを、会社の経営活動によって新たに作り出した価値のことです。

労働分配率を計算する上では、儲けのことを付加価値として新たに計算して求める必要があります。

付加価値の計算は幾つか種類がありますが、代表的なものは控除法と加算法の2つです。

・控除法 (減算法とも呼ばれます)

・加算法 (積上法とも呼ばれます)

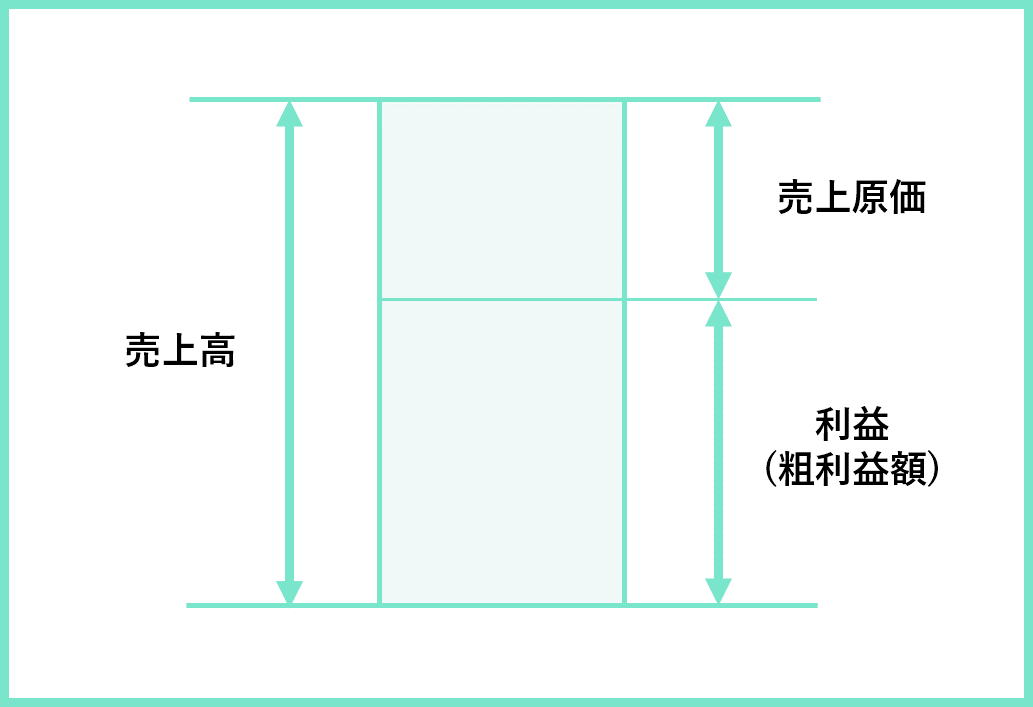

控除法では、「売上高」から「売上高にかかる原価」を引いて算出します。

すなわち付加価値は、売上高から外部購入した、仕入高・材料費加工費の合計(原価)との差です。

|

付加価値:控除法 売上高 - 売上原価 = 付加価値 |

付加価値:控除法の例

1,500円で購入したものを、5,000円で売った場合の付加価値は3,500円

売上高5,000円-売上原価1,500円=3,500円

付加価値は、売上高から売上原価を引いた利益(粗利益)の額と同じ扱いになります。

加算法では、「付加価値を構成する項目」を合計して算出します。

この時付加価値は、人件費・地代家賃・租税公課・減価償却費・金融関連費用・営業利益の合計です。

|

付加価値:加算法 人件費+地代家賃+租税公課+減価償却費+金融関連費用+営業利益=付加価値 |

計算結果としては、控除法と加算法は同じになります。

この計算方法のどちらを使うかは、会社の付加価値の定義によって決まります。

定義は、中小企業向けには「中小企業方式」の控除法、大企業向けには「日銀方式」の加算法が使用されます。

・「中小企業方式」控除法 ・・・中小企業向け

・「日銀方式」加算法 ・・・大企業向け

ここでは、中小企業庁方式の控除法を使用し、付加価値額は簡便に利益と定義します。

3-2-2. 労働分配率の計算方法

人件費を付加価値で割った値が、労働分配率です。

|

労働分配率の計算方法 (人件費 ÷ 付加価値)× 100 = 労働分配率(%) |

労働分配率を計算し、結果を分析して対策を考えましょう。

労働分配率が高いと、利益に対して人件費が多くかかっているので人件費を減らす対策が必要です。

一方、労働分配率が低いと、利益に対して人件費が少ないと考えられます。

即ち、人件費を少なくおさえられているので効率は良いが、過剰労働がおきている可能性があります。

従業員を採用し人数を増やす対策が必要になります。

人件費を削減すべきか、採用すべきか、迷っていませんか?

労働分配率に基づく最適な経営判断と具体的な改善策を支援します。

3-2-3. 労働分配率の使い方

労働分配率が適正な範囲内にあるか、数字を使って計算してみましょう。

小売業を経営している会社の例:

A社の付加価値は10,000千円、人件費は4,000千円。

労働分配率は、人件費割る付加価値で求められるので、4,000千円÷10,000千円、よって40%となります。

A社の労働分配率は、平均の範囲内ですので適正であるといえます。

しかし、この平均値は業種によって偏りがあります。

3-2-4. 労働構造から人件費を知る

経営に適正な人件費を知るには、労働構造も理解しておきましょう!

業種によって指標値が異なる理由は労働構造から分かります。

労働分配率の割合が高い会社は、ヒトによる労働力に頼る割合が大きい業種です。

労働集約型の会社といわれます。

一般的に従業員を多く抱えるため、人に払う給与費用の割合が高い傾向にあります。

さらに、知識集約型といわれる、優秀な人材を確保する業種も従業員の給与が高額です。

一方、労働分配率の割合が低くなる会社は、機械化やインフラ整備で、生産設備による資本の割合が大きい業種です。

資本集約型の会社といわれます。

機械化システムの導入により無人化が進んでいる会社は、人に払う費用は低くなります。

|

「労働分配率 高⤴」 「労働分配率 低⤵」 |

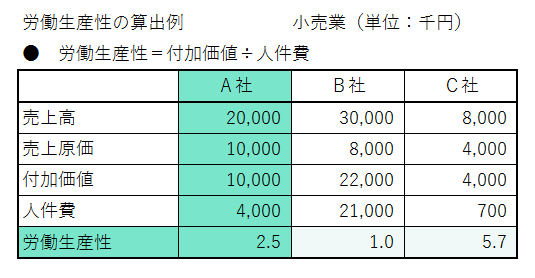

3-3. 労働生産性

労働生産性は、人件費当たりどのぐらいの価値(付加価値)を稼ぎだしたのか分かります。

労働生産性とは、人件費でどれだけ効率的に成果を作り出したか分かる指標です。

生産性とは、投入した経営資源に対してどの程度の成果が得られたかを、産出高の割合で示します。

経営資源とは、実際に事業のために投入した要素のことで、3種類に分けられます。

経営資源は、「ヒト・モノ・カネ」で表します。

産出高とは、投入した経営資源によって新たに生み出された生産物の総量です。

経営資源の種類によって異なる生産性を得ることが出来ます。

それらは、ヒト(労働)に関する「労働生産性」、モノ(設備)に関する「設備生産性」、カネ(資本)に関する「資本生産性」と呼ばれます。

| ・労働生産性 ヒト (労働) ・設備生産性 モノ (設備) ・資本生産性 カネ (資本) |

ここでは、生産性の分析に、ヒトに関する人件費に有効な「労働生産性」が有効な指標といえます。

3-3-1. 労働生産性の計算方法

付加価値を人件費で割ったのが、労働生産性です。

| 労働生産性の計算方法

(付加価値 ÷ 人件費) × 100 = 労働生産性(%) |

3-3-2. 労働生産性の計算方法

労働生産性の数字を使って計算してみましょう。

小売業を経営している会社の例:

A社の付加価値は、10,000千円 人件費は4,000千円

労働生産性は、付加価値割る人件費で求められるので、10,000千円÷4,000千円 よって2.5倍となります。

投下入した経営資源に対して、より多くの付加価値を産出しすると、生産性が高くなります。

4. 一人ひとりの成果を明らかにする4つの指標

人件費が経営に最適か判断するには、人件費率、労働分配率、労働生産性の指標がありましたが、さらに、一人ひとりの成果を明らかにすると、どこに経営の改善点があるのか発見でき、どこを対策すればいいのか見つけやすくなります。

ここでは新たに、「一人当たり売上高」「一人当たり付加価値」「一人当たり経常利益」「一人当たり人件費」という指標を使い、1人ひとりの成果を明らかにします。

つまり、一部分の比較だけでなく、幾つかの指標を組み合わせて使うことにより、傾向が分かります。

そして、過去から数年にわたって比較分析すると、今後の経営対策に役立ちます。

4-1. 一人当たり売上高

一人当たり売上高は、売上を一人当たりいくら稼ぎ出したかをみる指標です。

従業員を有効に活用できているか判断できます。

売上高を従業員数で割った値です。

従業員数は、期首と期末の従業員の平均を使用します。

| 売上高 ÷ 従業員 = 一人当たりの売上高 |

4-2. 一人当たり付加価値(労働生産性)

一人当たり付加価値は、1人当たりいくらの付加価値(粗利益)を稼ぎだしたかをみる指標です。

付加価値を従業員数で割った値です。

日本の労働生産性は以下の通りです。

4-3. 一人当たり経常利益

一人当たり経常利益は、一人当たりいくらの利益(経常利益)を稼ぎ出したかをみる指標です。

経常利益を従業員数で割った値です。

経常利益は、売上高から売上原価・人件費・その他の経費を引いて求めます。

| 経常利益 ÷ 従業員数 = 一人当たりの経常利益 |

4-4. 一人当たり人件費

一人当たり人件費は、従業員1人当たりに、どのぐらいの人件費がかかったのか分かる指標です。

人件費を従業員数で割った値です。

| 人件費 ÷ 従業員数 = 一人当たりの人件費 |

4-5. 人件費計画表

自社の人件費が適正であるかどうかを知るためには、人件費の分析値を知る必要があります。

以下に用意した「人件費計画表」を使えば、目で見て分かりやすく人件費の分析値を計算することができます。

「人件費計画表」に記入し、計算式に沿ってすべての指標値をだしてみましょう。

また、1年後・2年後・3年後の列に目標欄も設けましたので、目標も考えましょう。

→「人件費計画表」のExcelはこちら

人件費計画表に記入し、分析値がわかったら自社の過去と比較しましょう。

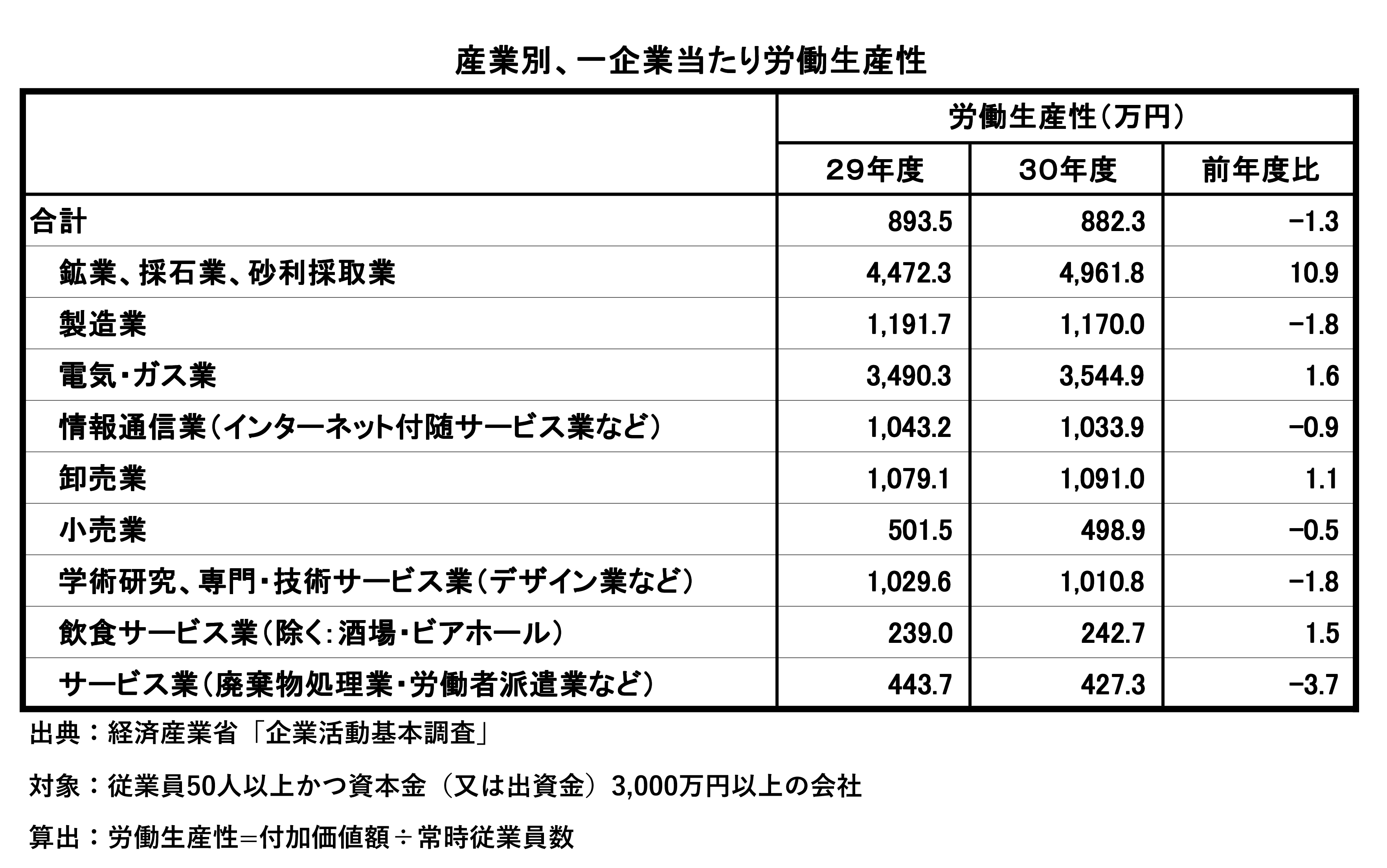

経済産業省から公表されている表「産業別、一企業当たり労働生産性」等で同業種と傾向を比べます。

「業績は良いのに、人件費が少ない」など現在の状況が分かり、人件費を上下させる目安が分かります。

自社の適正な人件費を管理していけばどんな経営環境でも、従業員とともに業績向上を目指す会社が作れるでしょう。

人件費計画表に、自社の「決算書」や「ビジョン式月次決算書」を見て数字を入れます。

例えば、「決算書」に記載の売上高の金額を、「人件費計画表」売上高の行の実績欄に記入します。

売上高20,000千円。

同様に売上原価10,000千円、給与手当2,000千円と数字を入れます。

さいごに

人件費とは何かを誤解なく知っていれば、安定した会社の将来を見据えることが出来ます。

人件費を、過去から現在、そして公表されている指標を目安にして同業種と比べましょう。

自社の適正な人件費を管理すれば、優秀な従業員をひきつけるような会社を作りが出来ますので、経営にお役立てください。

コメント