『未来会計図』を使って、キャッシュの流れを理解する超簡単な方法 年間廃業率1%以下の『経営を支援する税理士』が公開!

未来会計図」とは、損益計算書をブロック化して、経営判断ができるように「見える化」したものです。

「未来会計図」は、会社の収益構造が分かり「儲かる会社作り」を考えるための資料です。

「未来会計」と対比する会計として、「過去会計」というものがあります。「過去会計」とは、過去の数字の集計であり、税務署や銀行に提出することを目的とした会計です。

過去の数字も大切ですが、未来に向かっての「会社作り」は、もっと大切です。

では、どのようなポイントで未来会計図を活用すればいいのか、見ていきます。

未来会計を使って会社経営に必要なお金の流れを見える化

社長がキャッシュ(現金)の流れを理解して、経営に活かすには??

横浜市戸塚区のビジョン税理士法人 代表税理士の鈴木宗也が、「『未来会計図』を使って、キャッシュの流れを理解する超簡単な方法」をお届けします!

キャッシュフローという言葉は、多くの経営者が聞いたことはあると思います。

経営者にとって、会社のキャッシュ(現金)の流れ(フロー)は、漠然としていて理解しにくい、という問題があります。

経営者が現金の流れを理解して、経営に活かす方法を、キャッシュ(現金)の流れを見える化した「未来会計図」を使って、分かりやすく解説します。

そもそも、税務署や銀行に提出する決算書は、会社の過去の実態を表す集計表で、税理士が作成した決算書の目的は「銀行や税務署のための報告書」です。

よって、社長が経営をするにあたって「これから先、どうすればいいの?」という経営判断をするための資料になっていません。

そこで、決算書を経営判断の材料にする「未来会計図」を活用して、社長が「これから先どうすればいいの?」という、経営判断に役立つ「未来会計図」の基本を一緒に見て行きます。

まずは、社長が会社のキャッシュ(現金)の流れをどこまで理解しているか、次の5つのステージのどこにあなたは当てはまりますか?

ステージ1 基礎知識の不足

会社のお金の流れである、資金の入りと出の流れにおける全体像を知らない。

何が分からないかも分からい状況。

ステージ2 現状の収支情報の把握

会社が黒字又は赤字であっても、自社が現在どのレベルにあるのかが分からない状態で、経営のアクセルを踏み込めない。

一般的な損益計算書の見方は分かるが、自分の会社に未来会計図を当てはめてのイメージはできない。

自分の会社のレベルか分からないために、常に不安である。

ステージ3 未来の収支情報の把握

近い将来、手元のキャッシュが不足するのか? 手元のキャッシュは足りているのか?

もし手元のキャッシュが不足するのなら、いくら足りなくなるのかが分からない状態。

また手元にキャッシュが残るなら、いくら残るのか金額が不明確であり、対策が立てられない。

さらに、もし設備投資をしたら手元のキャッシュがどうなるのかも、見えない。社員にボーナスを出してあげたいけど、ボーナスを出し過ぎると、資金繰りが厳しくなりそうだなと漠然としている。

ボーナスを出すと、どれくらい資金繰りが厳しくなるのか、具体的な数字が分からない状態。

ステージ4 キャッシュの使い方の基準や根拠

社員を採用する、ボーナスを支払う、新たな設備投資をする、広告を出すなど、お金の支出を伴う経営判断をする際に、いくらまでならOKなのか、根拠や判断基準が分からない。

お金を使っていいのか、さらに設備投資をするにも、借入して買うのか、リースを組むのかなど、どうすればいいのか判断がつがず、不安である。

また社員の採用についても、今年がいいのか、少し我慢して来年がいいのか、YES・NOの判断基準やタイミングが分からない。

ステージ5 ビジョンとキャッシュの結びつき

自社のビジョンに沿って行動した結果、お金がいくら出入りするのか?

そしてそれが会社全体の収支にどう影響するのかが、結びつがずモヤモヤしている。

マクロ的に、ミクロ的にリンク付けして、お金の流れを掴めるようになりたい。

如何ですか?

未来会計図によってお金を見える化すれば、どのステージにあなたがいたとしても、これらの問題がクリアされ、ワクワクするビションに集中できるようになります。

経営者の頭の中は、75%がお金と人の悩みで占めており、残りの25%で本業をしています。

私たちには、経営者のお金に対するモヤモヤと不安を減少させ、本業に集中できるよう、手助けすることができます。

お金の不安が減少すると、社長のエネルギーが本業の事業経営に向かい、専念できるようになります。

お金の不安や自社のキャッシュの流れを理解しないままでは、良い経営はできません。

未来会計図を使ってお金の全体像を理解すると、

社長の悩みが70%解決!

未来会計図をマスターすると、どんないいことがあるのか?

- 自分の会社はいくらまで借金してもいいのか? 借入の上限が分かるようになる。

- 社員にいくらまでなら給与、ボーナスを払らえるのか、人件費の上限が分かるようになる。

- 来期の売上目標をどうやって決めたらいいのか分かるようになる。

通常は前年よりも5%UP、10%UPとか、

なんとなく去年と比較して目標を決めるが、根拠のある売上目標を決められるようになる。 - 1000万の設備投資をしたいが、本当に設備投資をしていいのか?

さらに借入をした方がいいのか? リースにした方がいいのか?

未来会計図を学ぶと、キャッシュの流れの全体像を俯瞰できるようになり、これらの問題についての結論が見えてきます。

資金の流れが、マクロとミクロで考えられるようになり、さらに自分なりの投資判断の答えが見つかるようになります。

もちろん、より詳細に考えたい場合には税理士と一緒に考えることで、納得の結論を見つけることもできますが、自分なりの仮説を持てるようになります。

資金の活用において、何も考えずに税理士に相談するのと、自分なりに学び、考えを持った上で税理士に相談するのとでは、結論の重みや納得感が違います。

経営者には自身が納得した判断を導き出して、高収益企業で長期的に生き残れる、良い会社になって欲しいと強く思っております。

社長が納得の結論を導き出したいとお考えなら、今からお話しする未来会計図を理解して頂きたいと思います。

未来会計図の作り方から読み方、経営への活かし方

それでは、ここから未来会計図の具体的な作り方と読み方をしていきます。

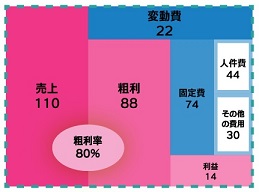

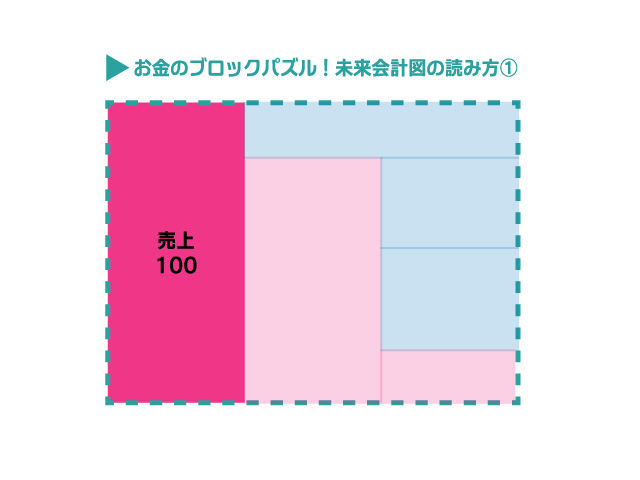

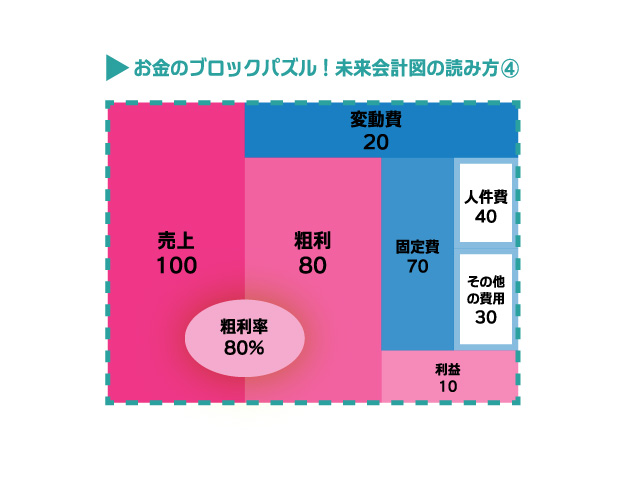

①売上

最初に縦長の長方形を書いて下さい。これは売上です。

縦の長さが年間の売上であり、ここでは仮に年間の売上高を100とします。

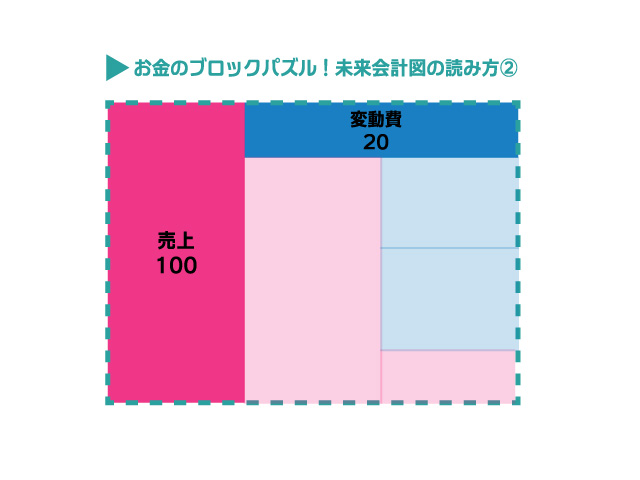

②変動費(仕入)

最初に縦長の長方形を書いて下さい。これは売上です。

縦の長さが年間の売上であり、ここでは仮に年間の売上高を100とします。

変動費とは、売上に比例して発生する費用です。

売上が増えれば、変動費も増えます。

また、売上が減れば変動費も減ります。常に売上と連動している費用です。

変動費の具体例としては、例えば居酒屋であれば食材を仕入れて、調理して販売しています。

ビールや食材を業者から20円で仕入れて、調理して100円で販売します。

この時のビールや食材の仕入れが、居酒屋での変動費になります。

何が変動費になるかは、業種によって異なります。

- スーパーの場合

- 答え:野菜や肉、水など商品の仕入が変動費となります。

- 運送業やタクシーの場合

- 答え:ガソリン代や高速道路(ETC)代が変動費となります。

タクシーや運送会社などの場合は、売上と走行距離が連動しているので、燃料費が変動費になります。 - 建設業の場合

-

建設業にはさまざまな業種がありますが、例えば新築一戸建てを建築する場合はどうでしょうか?

答え:建築部材材料などの仕入や、外注の職人や会社などに依頼して業務を行ってもらっている費用が、変動費になります。

つまり、業種が変わると何が変動費になるかが変わります。

車の販売業であれば、車の仕入が変動費になります。

歯科医院であれば、歯科の外注技工代や歯科材料が変動費になります。皆さまの会社の変動費は何が当たるのかを考えて下さい。

もし、うちの会社は何が変動費か分からない方は、ご自身の税理士に聞いてもらえれば、教えてもらえると思います。

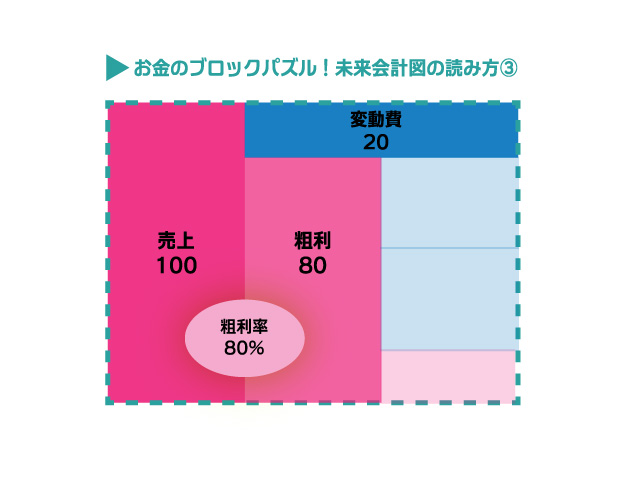

③粗利

売上から変動費を引いたものを粗利と言います。

ここでは80となります。

そして、売上に対して粗利が占める割合を粗利率といいます。

この会社では80%となります。

売上100のうち、儲けは粗利の80で、パーセントすると80%になります。

【粗利80÷売上100=粗利率80%】

④固定費/⑤利益

そして粗利をさらに二つに分けます。

上のプロックは固定費、70とします。

そして下のプロックが残りで10です。これが利益になります。

また固定費をさらに二つに分けます。

上のブロックは人件費40、下のブロックはその他の費用として30。

ここまでで、全体のお金の構造が見えてきましたでしょうか?

まずは、ここまで自分の会社の年間の構造を分析してみましょう。

労働分配率を知ることで人件費の適正化の目安を考える

さてこの時に大変重要なのは、人件費と利益です。

社員の望みは人件費を増やすことです。

社員は自分たちの給与、賞与を増やして欲しい、と願っています。

すなわち、会社からすると人件費が増えるということになります。

人件費が増えると、利益はどうなりますか?

売上、粗利が変わらないままで、人件費だけが増えれば、利益が下がることは想像できると思います。

でも社長としては、利益は出さなければならない、利益を出して会社を存続させなければいけないという、責任があります。

会社を存続させるためには、簡単に利益を減らす訳にはいきません。

でも、それでは社員の望みは叶えられないという論法に陥ってしまうことになります。

つまり、社員の希望が叶えられないことで、社員のモチベーションが下がり、売上も下がるというジレンマになってしまうかもしれません。

だからこそ、人件費は大切なのです。

では一体人件費は幾らなら適正なのか、ということを考えなければいけなくなります。

重要なのは「労働分配率」です。

これは是非覚えていただきたい言葉です。

労働分配率、言葉を分解すると労働(人の働き)に対して分配(給与として支払う)する率(割合)です。

先ほどの例では粗利80に対し人件費40なので、労働分配率は丁度50%となります。

【人件費40÷粗利80=労働分配率50%】

この50%まで払っても利益が出ると分かったことで、社長は安心して社員に還元することができることになります。

このように、人件費は固定費の半分を占めるため、判断を誤ると利益をも食いつぶす、悪影響を及ぼしかねません。

人件費を増やし、かつ利益も増やす方法がある

では、ここで人件費を増やし、かつ利益も増やせるというお話を伝えさせていただきます。

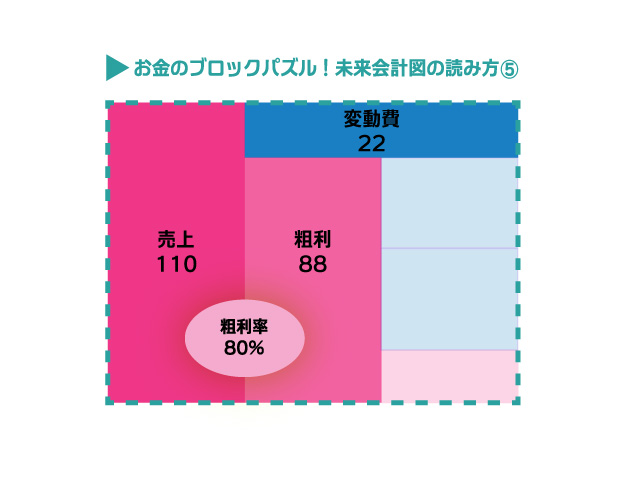

先ほどの例が前期の決算の結果とします。

そして、今年度の売上の目標を1割アップの110とします。

社員はただそういわれても、多分自分とはあまり関係ない事と聞いてしまうかもしれません。

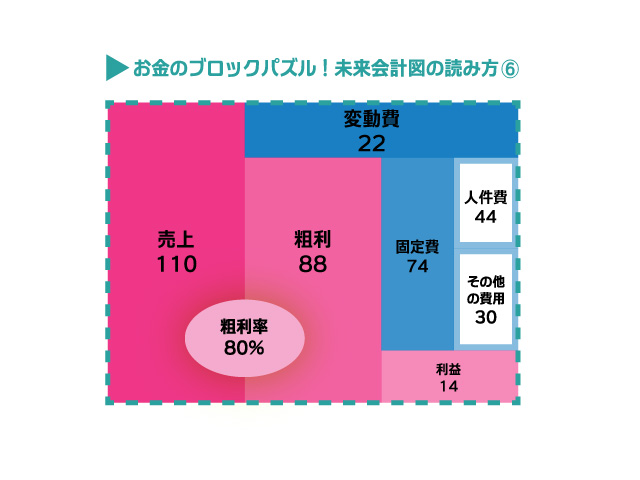

ではここで、労働分配率を50%維持することにしたらどうなるでしょうか?

売上が上がるのですから何となく人件費も増えることは想像できますか?

それでは、実際に先ほどの図を使って考えてみましょう。

まず売上は110になりました。

粗利率は先ほどと同じく80%とします。そうしますと88ですね。

(110から88を引いた残りが変動費になります=22です)

そして、その半分(50%)を人件費とすると44になります。

売上を1割アップさせたら、そのまま、給与が1割アップになるのです。

しかも、その他の費用が変わらないとすると、利益はなんと14(88-44―30)、つまり4割アップになるのです。

如何でしょうか・・・

こうなると、社員もやる気が湧いてくるのではないでしょうか?

しかも、中小企業では、役員報酬は人件費のうち、3割から4割を占めています。社長や専務など。

残りの6割7割が社員の給与とボーナス、全体からすると社員だけのボーナスは10%〜15%ぐらいでしょう。

仮に10%とすると、40が44になるという事は、見方を変えると、ボーナスにあたる10%がもう一個増えることになりますよね。

ということは、もし売上が110になったら、社員のボーナスは二倍になるともいえるのです。

是非、このようにしてシミュレーションをしてみてください。

そして、そのために何をするか、本業の方を考えるきっかけにしていただきたいと思います。

CONTACTお問い合わせ

ご相談・ご質問等ございましたら

お気軽にお問い合わせください。