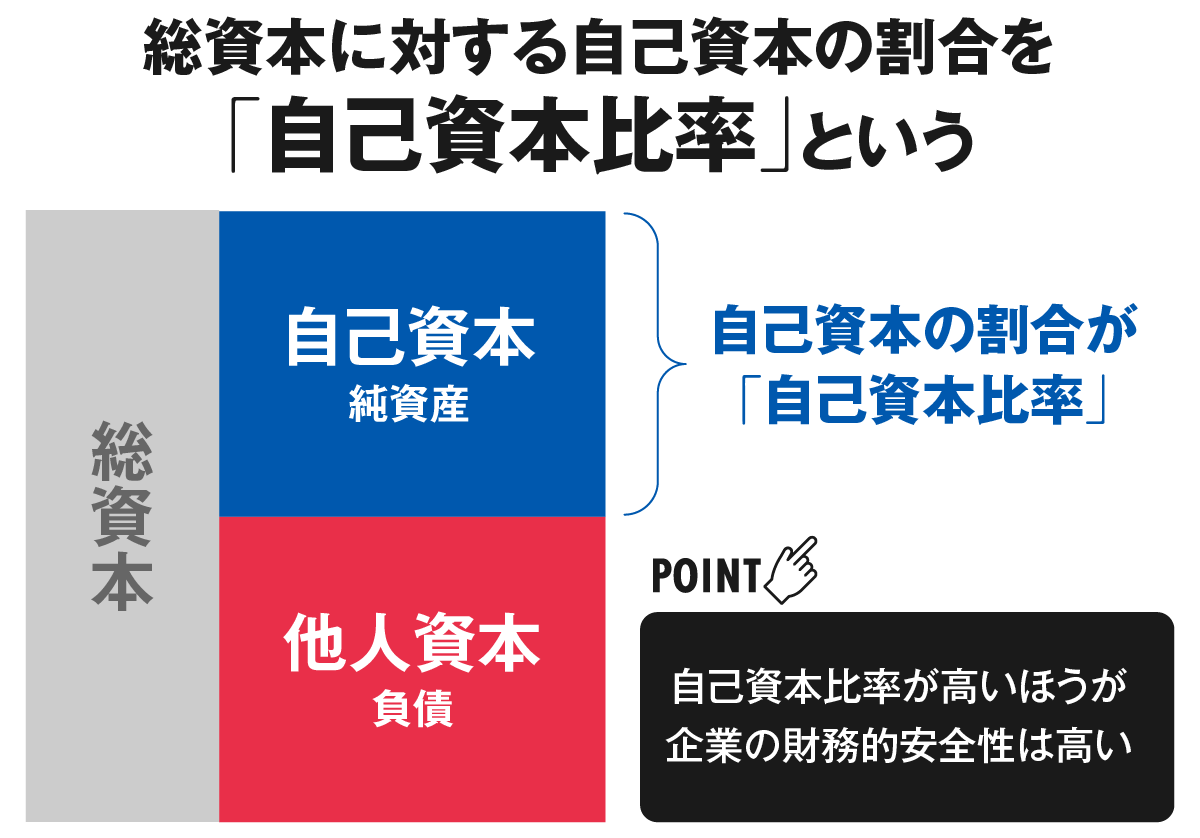

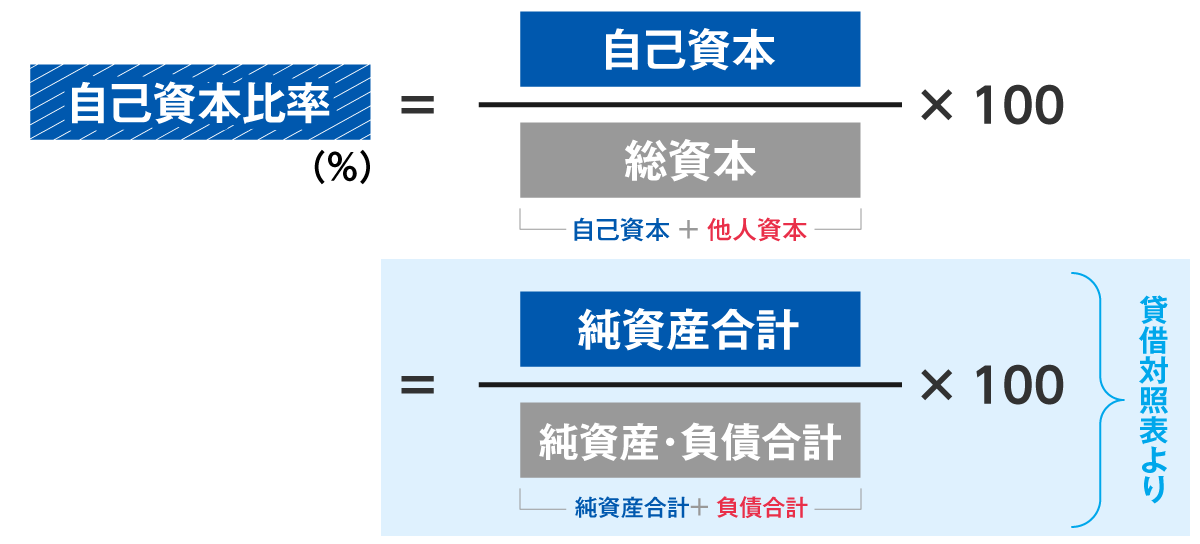

自己資本比率とは「総資本(自己資本+他人資本)に対する自己資本の割合」のことです。

簡単にいえば、企業が事業活動を行うための元手として調達した資金のうち、他人資本(=負債)ではない自己資本(=純資産)がどの程度あるのかを表す指標が、自己資本比率です。

自己資本比率が高ければ企業の財務的安全性は高いと評価されます。

なぜなら、負債よりも純資産の割合が大きいことを意味するからです。

逆に、自己資本比率が低ければ、それはすなわち「倒産リスクが高い」ことを意味します。

自己資本比率は、自社の倒産リスクを示す指標であると同時に、対外的な評価を高めるうえでも重要になります。

例えば、銀行融資の審査で必ずチェックされるのが、自己資本比率だからです。

自己資本比率の知識がなければ、経営に大きな悪影響を与えかねません。

そこで本記事では、あらゆる企業にとって欠かせない指標である「自己資本比率」について、基礎から詳しく解説します。

本記事のポイント

- 自己資本比率の基礎知識が身に付く

- 自己資本比率の見方・解釈の仕方が理解できる

- 自己資本比率が低くなる原因から高くなる方法まで解説

「自己資本比率について知りたい」

「自己資本比率を経営に活用したい」

…という方におすすめの内容となっています。

この解説を最後までお読みいただければ、あなたは「自己資本比率の基本」はもちろん、自己資本比率から何がわかるのか、どう活用すれば良いのかまで体系的に理解できるようなります。

ただ知識として知っているのではなく“自分で自己資本比率を使いこなせるようになる”ため、倒産リスクを抑えて安定的な経営が可能になるはずです。

ではさっそく「自己資本比率」の解説を始めましょう。

目次

1. 自己資本比率とは

まずは自己資本比率の基本から解説します。

1-1. 自己資本比率とは総資本に占める自己資本の割合のこと

自己資本比率とは、総資本(自己資本+他人資本)に対する自己資本の割合のことです。

ここで、総資本・自己資本・他人資本の意味を整理してみましょう。

▼ 総資本・自己資本・他人資本の意味

|

|

意味 |

返済の義務 |

|

総資本 |

自己資本と他人資本を合わせた資本 |

– |

|

自己資本 |

自身から提供される資本や株主資本(=純資産) |

◎ 返済の必要なし |

|

他人資本 |

第三者から調達される資本(=負債) |

× 返済する必要あり |

以上を踏まえると、純資産である自己資本の割合(自己資本比率)が高いほど、企業の財務的安全性は高いことがよく理解できるのではないでしょうか。

端的にいえば「純資産のほうが負債よりも多い」ことになるためです。

よって、自己資本比率は企業の安定性・健全性・耐久力などの“財務的な安全性”を測る指標として、よく利用されます。

1-2. 自己資本比率と自己資本利益率(ROE)の違い

さて、ここでひとつよくあるご質問にお答えしましょう。

「自己資本比率と自己資本利益率(ROE)は、何が違うのですか?」という質問です。

両者を混同しているケースが見受けられますので、ここで違いを整理しておきましょう。

▼ 自己資本比率と自己資本利益率の違い

|

|

意味 |

わかること |

|

自己資本比率 |

総資本に対する自己資本の割合 【計算式:自己資本 ÷ 総資本】 |

企業の財務的安全性 |

|

自己資本利益率 (ROE) |

株主から預かっている自己資本でどれだけの利益をあげたかの指標 【計算式:当期純利益 ÷ 自己資本】 |

株主から見たときの投資効率 |

自己資本利益率(ROE)とは、企業が株主から預かっている自己資本を用いて、どれだけの利益をあげたかの指標となる数値です。

計算式は【当期純利益 ÷ 自己資本】で、株主の立場から見れば投資効率を表す指標となります。

自己資本比率と自己資本利益率は、字面は似ていますが中身はまったく別の意味を持つ言葉です。混同しないよう注意しましょう。

2. 自己資本比率からわかること

ここまで自己資本比率の基礎知識を解説しましたが、ここからは改めて「自己資本比率によって何がわかるのか」を詳しく見ていきましょう。

2-1. 自己資本比率を見ると企業の倒産リスクがわかる

端的にいえば、自己資本比率からわかることは企業の倒産リスクです。

自己資本比率の数値によって、企業にどの程度の倒産リスクがあるのか判断できます。

おさらいしておくと、自己資本比率は前述のとおり「企業の財務的安全性」を示しています。

「自己資本比率が高い = 負債の割合が少ない」ことになりますので、当然ながら負債の割合が少ないほうが財務的には安全です。

財務的に安全とは、すなわち倒産しにくいということです。

まとめると「自己資本比率が高いほど財務的安全性が高く倒産リスクが低い/自己資本比率が低いほど財務的安全性が低く倒産リスクが高い」ことがわかります。

▼ 自己資本比率からわかること

|

自己資本比率が高い |

◎財務的安全性が高い→倒産リスクが低い |

|

自己資本比率が低い |

×財務的安全性が低い→倒産リスクが高い |

2-2. 自己資本比率が30%以上なら安定企業

では具体的に、どの程度の数字なら財務的安全性が高いといえるのでしょうか。

自己資本比率の目安としては、最低30%以上あれば安定している企業と考えられます。

▼ 自己資本比率の目安

|

30%以上 |

△安定企業 |

|

50%以上 |

○優良企業 |

|

70%以上 |

◎超優良企業 |

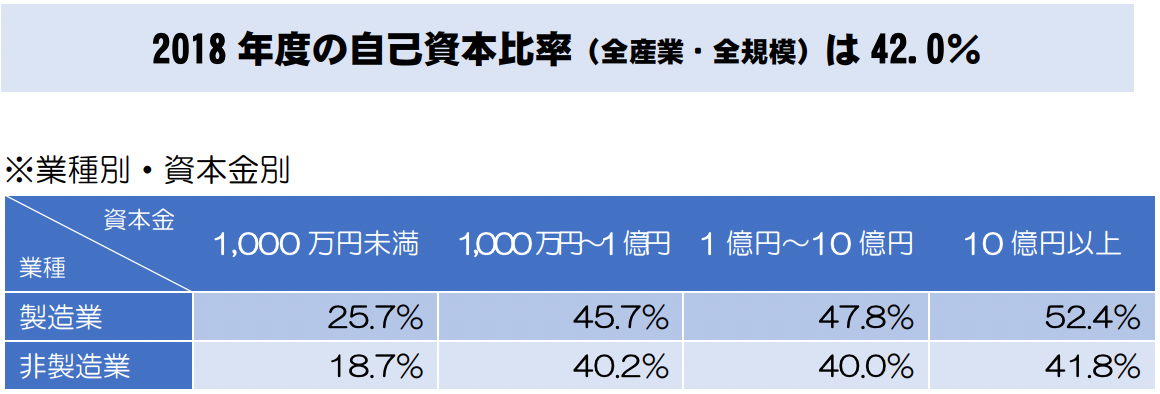

ただし注意点として、自己資本比率の平均値は業種や企業の規模によって大きく異なります。

例えば、2018年度の自己資本比率のデータを見てみましょう。

出典:財務省

全体の平均値は42.0%ですが、非製造業の資本金1千万円未満の企業では18.7%、製造業の資本金10億円以上の企業では52.4%と大きな開きがあります。

各業種別の自己資本比率の目安については、以下の記事で解説しています。

あわせてご覧ください。

▼ あわせて読みたいおすすめ記事

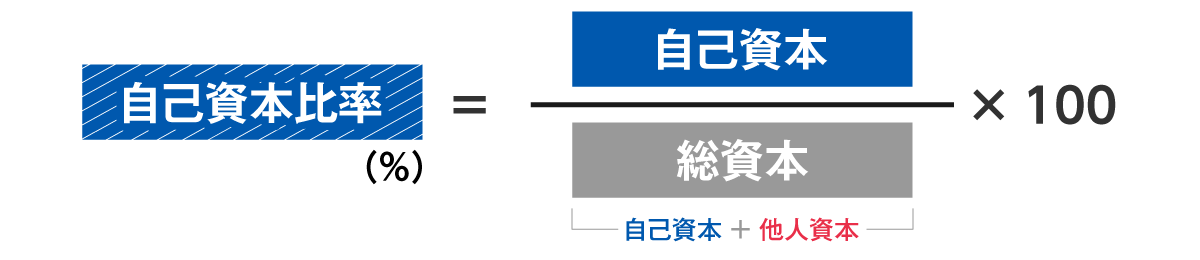

3. 自己資本比率の計算方法(公式)

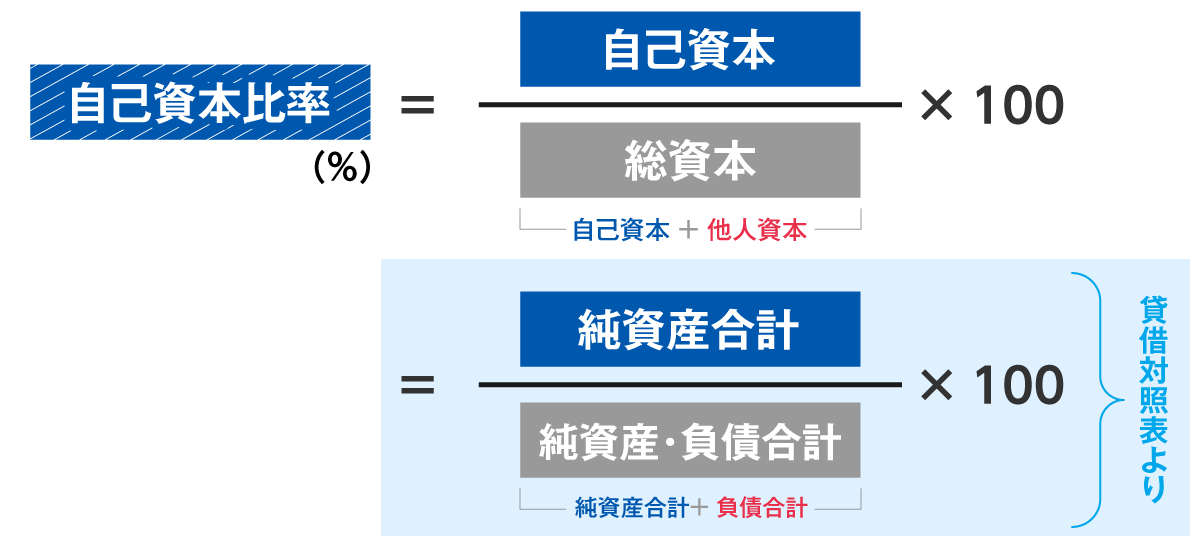

自己資本比率の概要について理解できたら、実際に計算してみましょう。自己資本比率の公式は、以下のとおりです。

公式に基づいて、以下の例題DATAにおける自己資本比率は何%になるか、計算してみてください。

例題DATA

|

答えは出ましたか。計算例はこちらです。

計算例

|

自己資本比率は57%となりました。

前述の「50%以上なら優良企業」という基準に照らし合わせれば、自己資本比率57%のこの会社は優良企業であることがわかります。

4. 自己資本比率の実際の確認方法

実際の自己資本比率は、財務諸表を見ることで確認ができます。詳しく見ていきましょう。

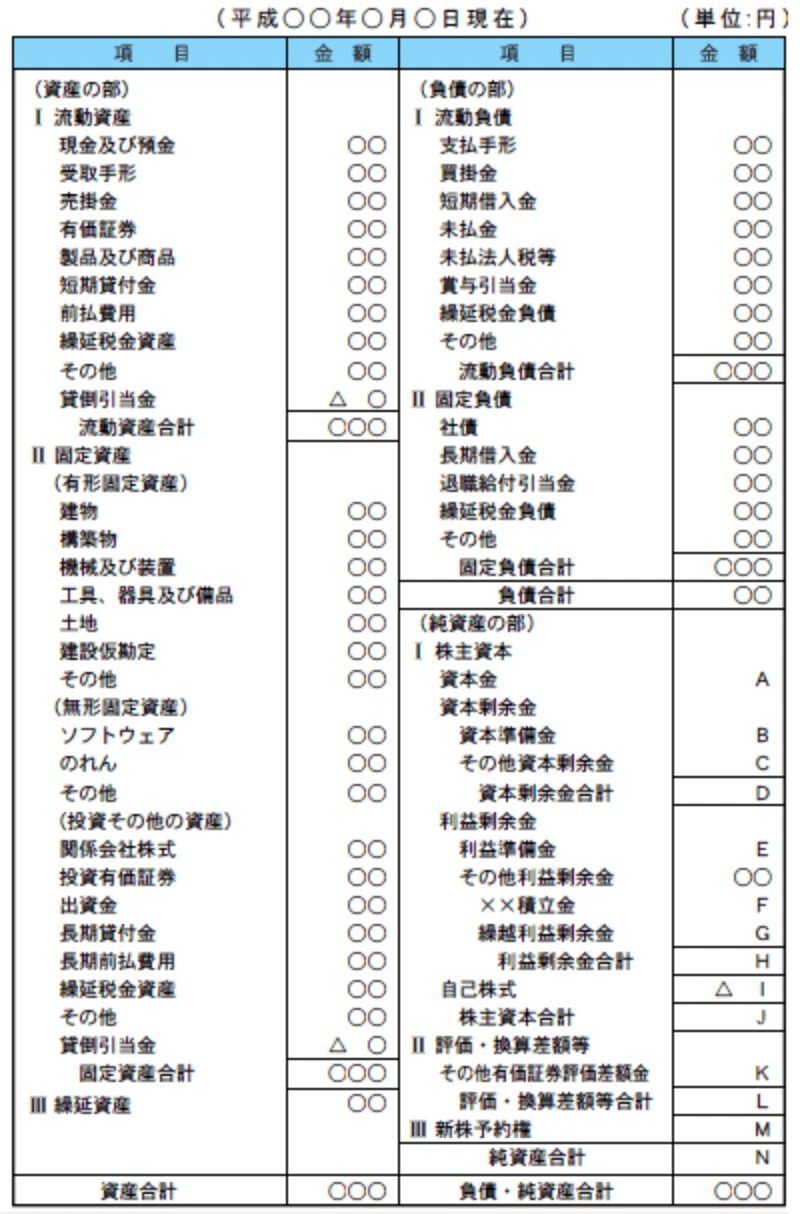

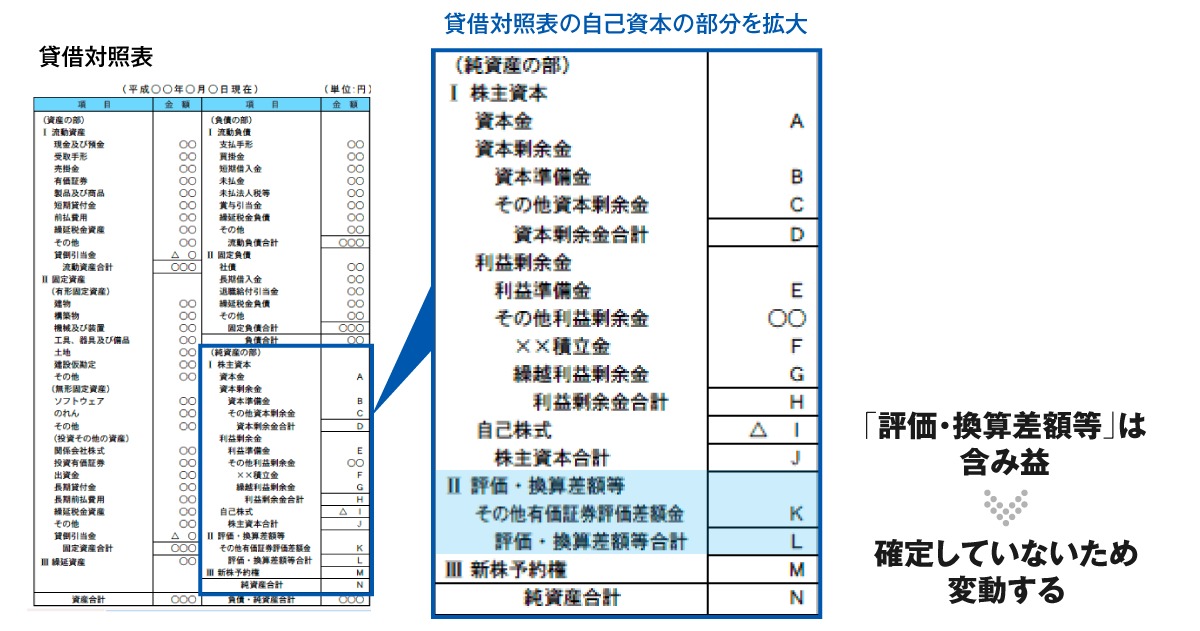

4-1. 自己資本比率は「貸借対照表(B/S)」で見る

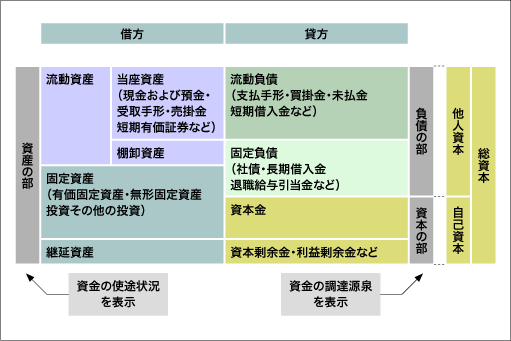

自己資本比率を見るときには、財務諸表の「貸借対照表(B/S:Balance Sheet)」を確認します。

貸借対照表とは企業の一時点の資産・負債・純資産(資本)を一覧表にまとめたものです。

▼ 貸借対照表の様式例

出典:中小企業庁

自己資本比率の計算に必要な[自己資本]と[総資本]の金額は、貸借対照表に掲載されています。

具体的には、貸借対照表の[負債合計]が他人資本、[純資産合計]が自己資本、[負債・純資産合計]が総資本です。

▼ 貸借対照表の構造

出典:中小企業基盤整備機構

つまり、自己資本比率の公式は以下のように置き換えることができます。

なお、貸借対照表について詳しく知りたい方は、以下の記事もあわせてご覧ください。

▼ あわせて読みたいおすすめ記事

【決算書の読み方】経営に活かす損益計算書と貸借対照表の読み方

4-2. 貸借対照表から自己資本比率を計算する例題

ここで貸借対照表から自己資本比率を計算してみましょう。

例題のデータは以下のとおりです。

|

例題DATA |

|

|

(単位:百万円) |

|

項目 |

金額 |

項目 |

金額 |

|

(資産の部) |

|

(負債の部) |

|

|

流動資産 |

9,200 |

流動負債 |

1,200 |

|

固定資産 |

6,500 |

固定負債 |

6,500 |

|

|

|

負債合計 |

7,700 |

|

|

|

(純資産の部) |

|

|

|

|

株主資本 |

8,000 |

|

|

|

純資産合計 |

8,000 |

|

資産合計 |

15,700 |

負債純資産合計 |

15,700 |

答えは出ましたか。計算例はこちらです。

計算例

|

このように貸借対照表さえあれば、簡単に自己資本比率を導きだすことが可能です。

5. 自己資本比率が低くなる原因

企業の財務的安全性を測るうえで非常に重要な自己資本比率ですが、どんなときに低くなるのでしょうか。

自己資本比率が下がる4つの原因を見ていきましょう。

|

1.赤字の発生 |

5-1. 赤字の発生

1つめの原因は「赤字の発生」です。

赤字の発生は、自己資本比率が下がる代表的な原因です。

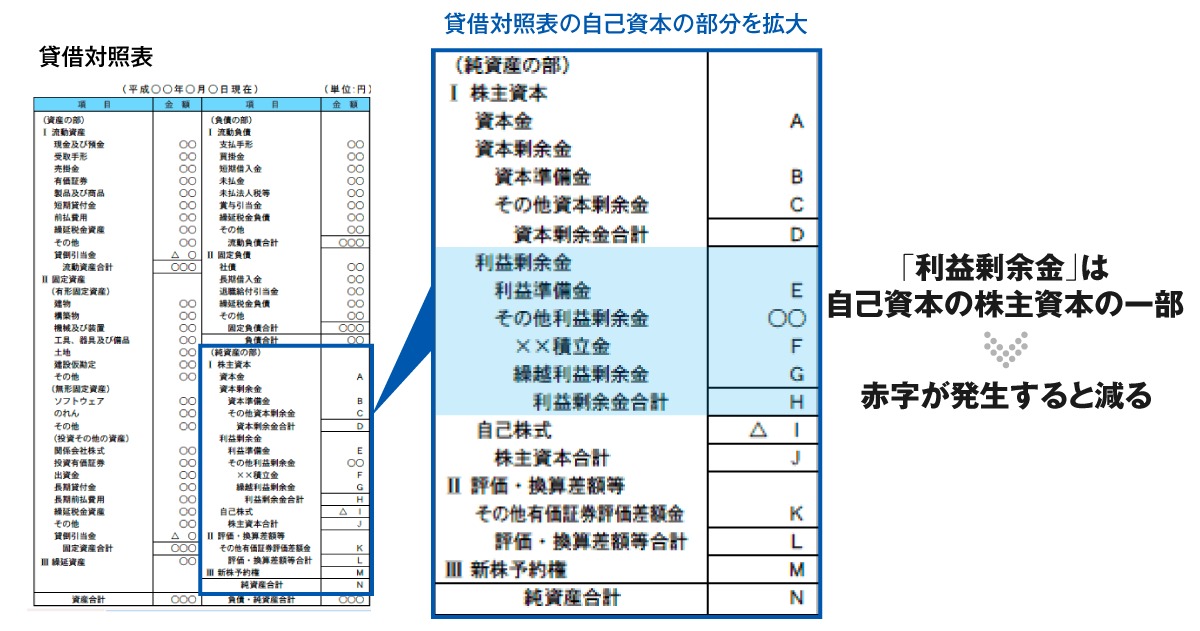

なぜ赤字が出ると自己資本比率が下がるのかといえば、自己資本のなかには過去に企業が生み出した利益の積立分が含まれるからです。

この過去の利益の積立分を「利益剰余金」といい、貸借対照表では株主資本の一部として計上されています。

出典:中小企業庁をもとに加工

赤字が発生すれば、自己資本の利益剰余金から赤字を補填することになり、自己資本の割合は減少します。結果、自己資本比率が下がるのです。

5-2. 負債の増加

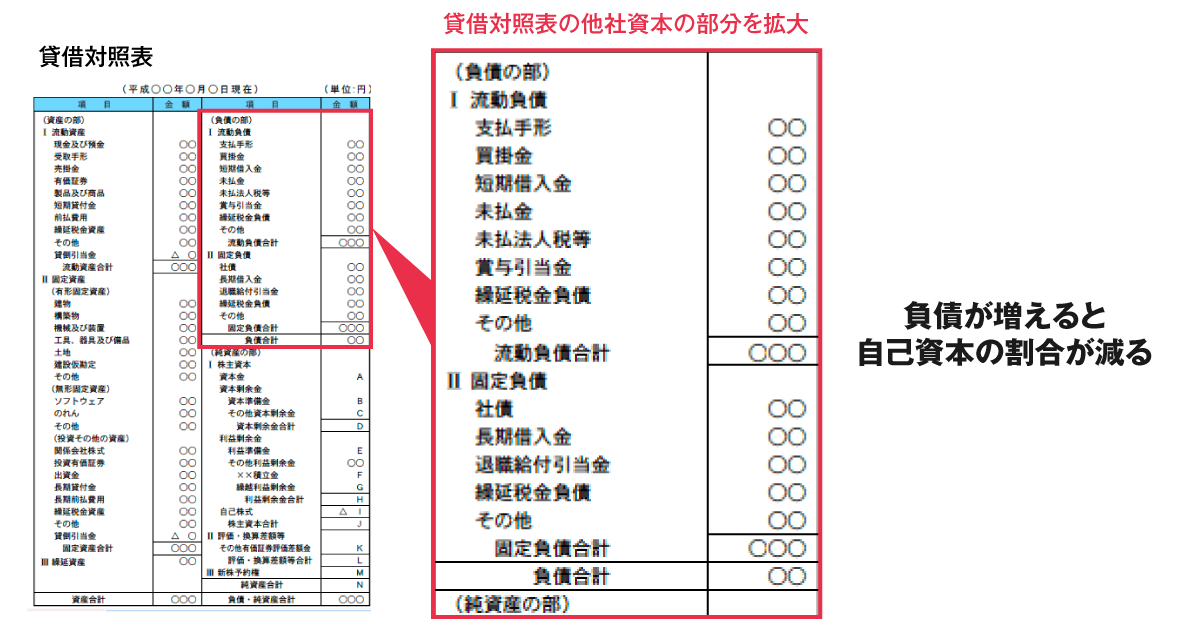

2つめの原因は「負債の増加」です。

出典:中小企業庁をもとに加工

最もわかりやすい負債は「借入金」です。

仮に利益は上がり続けていても、例えば多額の仕入れ資金調達のタイミングにより、一時的に自己資本比率が下がるケースはあります。

加えて借入金以外にもさまざまな負債があることを押さえておきましょう。

▼ 負債の例

|

負債の増加によって自己資本比率が下がったときには、負債のうち具体的に何が増加したのかチェックすることが大切です。

5-3. 自社株買い

3つめの原因は「自社株買い」です。

自社株買いとは過去に発行した自社の株式を市場から買い戻すことで、主に株式数を減少させることで1株あたりの純利益を高め、株主へ利益還元を行う目的で実行されます。

買い取った株式が消却されると、その分、株主資本の金額が減るため自己資本比率が下がります。

自社株買いによる自己資本比率の低下は、経営にとって必ずしもマイナスとはいえません。

自社株買いによって企業価値が高まれば、株価が引き上がる効果が期待できるためです。

というのは、自社株買いには、本記事の前半で自己資本比率と混同しやすい用語としてご紹介した「自己資本利益率(ROE)」を高める効果があり、ROEが高まると株価が上昇しやすくなるのです。

自社株買いによって自己資本比率が下がっているときには、自社株買いによって狙った効果がきちんと出ているかを確認することが大切です。

5-4. 資産の含み益の減少

4つめの原因は「資産の含み益の減少」です。

自己資本の内訳は、すべてが確定しているわけではありません。

貸借対照表における[評価・換算差額等]の項目は含み益となっており、確定していないため変動します。

その他有価証券評価差額金や繰延ヘッジ損益などが[評価・換算差額等]の内訳にあたり、例えば保有する有価証券の時価が下落すれば、その分、自己資本が減って自己資本比率が下がることになります。

ここまでにご紹介した赤字の発生、負債の増加、自社株買いなどの明らかな原因が見つからない場合には、評価・換算差額等の含み益分の変動に着目してチェックする必要があります。

6. 自己資本比率を高める方法

前章では自己資本比率が低くなる原因について解説しましたが、では逆に自己資本比率を高めるためには、どうすれば良いのでしょうか。

当然「自己資本(純資産)を増やし、他人資本(負債)を減らせば良い」となりますが、その具体的な方法を3つ、ご紹介しましょう。

|

6-1. 負債を減らす

1つめの方法は「負債を減らす」ことです。

まずは貸借対照表をもとに、圧縮できる負債は何か総点検します。

負債の圧縮をすぐに実現することは難しいかもしれませんが、時間をかけてでも丁寧に取り組んでいくことが大切です。

具体的な取り組み例としては、以下が挙げられます。

▼ 負債を減らす取り組み例

|

実のところ、負債を減らす特効薬はありませんので、努力を日々積み重ねるしかありません。

すでに多額の借入金があるなど負債圧縮が困難な状況にある場合には、改めて経営計画書を作成し経営の根本から立て直す必要があります。

経営計画書について詳しく知りたい方は、以下の記事を参考にご覧ください。

▼ あわせて読みたいおすすめ記事

6-2. 増資する(特にDES)

2つめの方法は「増資する」ことです。

資本金を増資すれば、当然ながら自己資本は増えます。

上場企業であれば投資家に対して新株を発行する公募増資という選択肢があります。

しかし未公開企業では基本的にキャッシュを用意する必要があり、現実的には難しいケースが多いのではないでしょうか。

そんなときには、会社の借入金を資本金に振り替える「債務の株式化」(デット・エクィティ・スワップ:DES)という方法もあります。

例えば、オーナー社長からの借入金が多い企業では、この借入金(他人資本、負債)を資本(自己資本、純資産)に振り返ることで、大幅に自己資本比率を高めることができるのです。

社長借入金が多いオーナー企業では、積極的に検討したい手法といえます。

参考:中小機構『会社の借入金を資本金に振り替える資本構成の是正を考えております。どのようなことに注意すべきでしょうか?』

6-3. 利益を上げる

3つめの方法は「利益を上げる」ことです。

基本的なことではありますが、自己資本を増やすための本質的な方法は、企業の利益を上げることにほかなりません。

例えば、前述のDESなどの手法は対症療法的な対策ですが、本質的な意味で企業の安全性を高める根治療法的な対策は、会社の利益を上げていくしかないのです。

会社の利益を上げる方法として何が最適かは、各企業の現況やビジョンによって異なりますが、あらゆる企業にとって重要な点をひとつ挙げるなら、利益を戦略的に計算し、利益を出すためのシミュレーションを行うことです。

具体的には『未来会計図表』を作成することで、利益のシミュレーションが可能です。

▼ 未来会計図表

「未来会計図の無料自動作成」のページで自動作成できます。ぜひご活用ください。

また利益を上げる方法について詳しく知りたい方には、以下の記事もご覧ください。

▼ あわせて読みたいおすすめ記事

- 【利益を上げる方法】弊社の利益を10倍に増やした実践的な考え方

- 社長の悩みを一掃する最強ツール!! 未来会計導入のススメ!! | ビジョン税理士法人

- 『未来会計図』を使って、キャッシュの流れを理解する超簡単な方法 年間廃業率1%以下の『経営を支援する税理士』が公開! | ビジョン税理士法人

7. 自己資本比率の注意点

最後に自己資本比率に関する注意点を3つ、お伝えします。

|

7-1. 自己資本比率が高いだけでは安心してはいけない

1つめの注意点は「自己資本比率が高いだけでは安心してはいけない」です。

自己資本比率は、企業の財務的な安全性を見るうえで重要な指標です。では自己資本比率が高ければ絶対にその企業は安全なのかといえば、そうとは言い切れません。

十分な事業利益を中長期的に上げ続ける仕組みができていなければ、当然ながらやがて経営は破綻します。

現時点の自己資本比率以上に重要なのは、未来にわたって安定的に自己資本比率をキープし続けられる収益構造の構築といえます。

仮に現在の自己資本比率が高くても、安心することなく気を引き締めて経営に取り組んでいきましょう。

7-2. 無借金経営のデメリットも知っておく

2つめの注意点は「無借金経営のデメリットも知っておく」です。

自己資本比率が下がるのを避けたいがあまり、金融機関からの融資を一切受けたがらない経営者もいます。

もちろん、借入がなければ自己資本比率は上がりますが、一方で無借金経営にはデメリットもあることを知っておきましょう。

▼ 無借金経営のデメリット

|

数字上の自己資本比率にこだわるがあまり無借金を貫き、会社に悪影響を与えてしまっては本末転倒です。

重要なのは、企業として実現したいビジョンに向かって、安全な自己資本比率の範囲内をキープしながら最適な打ち手を考えることです。

7-3. 過度な節税は自己資本比率の低下を招く

3つめの注意点は「過度な節税は自己資本比率の低下を招く」です。

「とにかく節税!」という経営者は非常に多いですが、過度な節税は自己資本比率の低下を招き、結果として企業への信頼を失うリスクがあることは、重要な注意点です。

というのは、利益に対して課税される税金を節税するためには、利益の圧縮を図ることになります。利益が減れば、自己資本が減り、自己資本比率は下がります。

例えば「銀行の融資を受けたい」などの事情があり、自己資本比率を上げて企業の信頼性を高めたいのであれば、しっかり利益を計上して納税することが必要なのです。

過度な節税は自己資本比率の低下を招き、企業の財務的安全性を疑われる結果にもなりかねないことを知っておきましょう。

とはいえ、節税と自己資本比率のキープの兼ね合いの落としどころをどうするかは、実際には難しい問題です。

お悩みであれば、お気軽にこちらのお問い合わせメールフォームからご相談ください。

8. まとめ

自己資本比率とは総資本に占める自己資本の割合のことで、企業の財務的安全性を示す指標として使われています。

自己資本比率を見ると企業の倒産リスクがわかります。自己資本比率が高い企業ほど倒産リスクが低く安定している企業、自己資本比率が低いほど倒産リスクが高く危険な企業です。

目安としては、自己資本比率が30%以上なら安定していると判断できます。

▼ 自己資本比率の目安

|

30%以上 |

△安定企業 |

|

50%以上 |

○優良企業 |

|

70%以上 |

◎超優良企業 |

自己資本比率の計算方法(公式)は以下のとおりです。

自己資本比率の計算に必要な自己資本や総資本の金額は、貸借対照表(B/S)に掲載されています。

自己資本比率が低くなる原因としては以下が考えられます。

|

自己資本比率を高める方法としては次の3つが挙げられます。

|

自己資本比率の注意点は以下のとおりです。

|

自己資本比率をより実践的に活用するために確認しておきたい「自己資本比率の目安」は、以下の記事で解説しています。このまま続けてご覧ください。