自己資本比率の目安が知りたい方へ、大まかな目安からお伝えすると、「自己資本比率30%以上で安定企業・50%以上で優良企業・70%以上で超優良企業」といえます。

ただし、健全な自己資本比率の目安は、業種あるいは会社の規模によって大きく異なるため、注意が必要です。

そこで本記事では、自己資本比率をビジネスに活用するうえで重要な「自己資本比率の目安」について、業界別のリアルな数字をまとめました。

本記事のポイント

- 自己資本比率の全産業の平均値から業種別の目安まで網羅

- 自己資本比率の目安よりも低いときの対策を紹介

- 自己資本比率の目安を見るうえでの注意点までわかる

「自己資本比率の目安を知りたい」

「自己資本比率の目安を経営に活用したい」

…という方におすすめの内容となっています。

この解説を最後までお読みいただければ、あなたは「自己資本比率の目安」を業界別・会社の規模別に詳しく把握できます。

あなた自身の企業がどんな立ち位置にあるのかわかるので、次の打ち手が見えてくるはずです。

ではさっそく自己資本比率の目安について解説しましょう。

目次

- 1. 自己資本比率の目安とは

- 2. 自己資本比率の目安:全産業の平均値

- 3. 自己資本比率の目安:製造業

- 4. 自己資本比率の目安:農林水産業

- 5. 自己資本比率の目安:卸売業・小売業

- 6. 自己資本比率の目安:不動産業・物品賃貸業

- 7. 自己資本比率の目安:宿泊業・飲食業

- 8. 自己資本比率の目安:生活関連サービス業・娯楽業

- 9. 自己資本比率の目安:建設業

- 10. 自己資本比率の目安:運輸業・郵便業

- 11. 自己資本比率の目安:電気・ガス・熱供給・水道業

- 12. 自己資本比率の目安:広告業・情報通信業

- 13. 自己資本比率の目安:教育・医療福祉・職業紹介業

- 14. 自己資本比率が目安よりも低いときの対策

- 15. 自己資本比率の目安を見るうえでの注意点

- 16.まとめ

1. 自己資本比率の目安とは

業界別の具体的な数値を見る前に、自己資本比率の目安について基本的な知識から解説します。

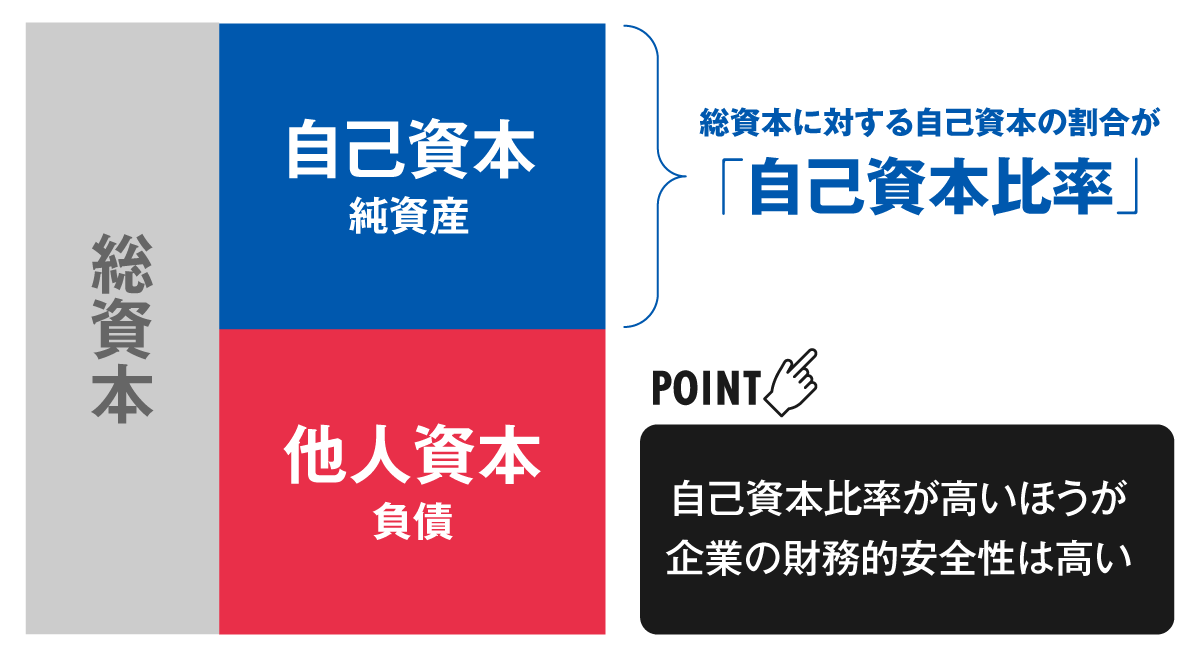

1-1. 自己資本比率とは何か

そもそも自己資本比率とは「総資本に対する自己資本の割合」のことで、企業の財務的な安全性を表す指標です。

自己資本比率は高いほど良い数字です。

自己資本比率が高いことは企業の財務的安全性が高いことを示しており、すなわち倒産リスクが低いことになります。

あなたの会社の倒産リスクは大丈夫ですか?

理想的な自己資本比率を知り、財務的な安全性を高めるための戦略を支援します。

▼ 自己資本比率について詳しく確認したい方は、以下の記事をご覧ください。

1-2. 健全な自己資本比率の目安

冒頭でもお伝えしましたが、健全な自己資本比率の目安は、以下のとおりです。

▼ 自己資本比率の目安

|

30%以上 |

△安定企業 |

|

50%以上 |

○優良企業 |

|

70%以上 |

◎超優良企業 |

大まかにいえば、まずは「自己資本比率30%以上」がすべての企業において目指したい目安といえます。

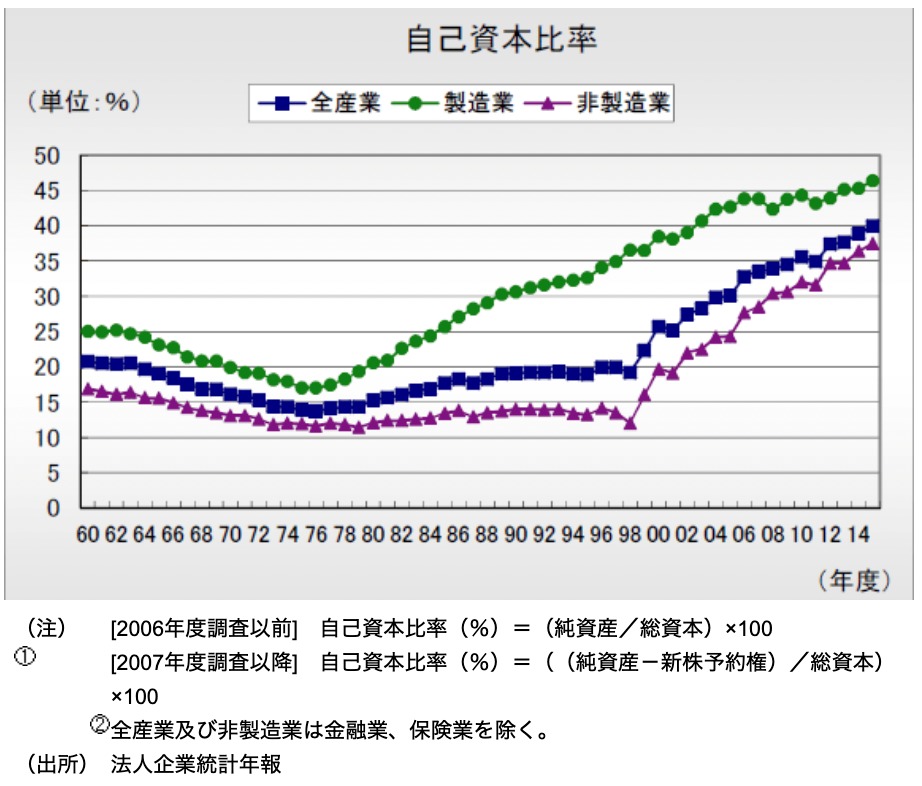

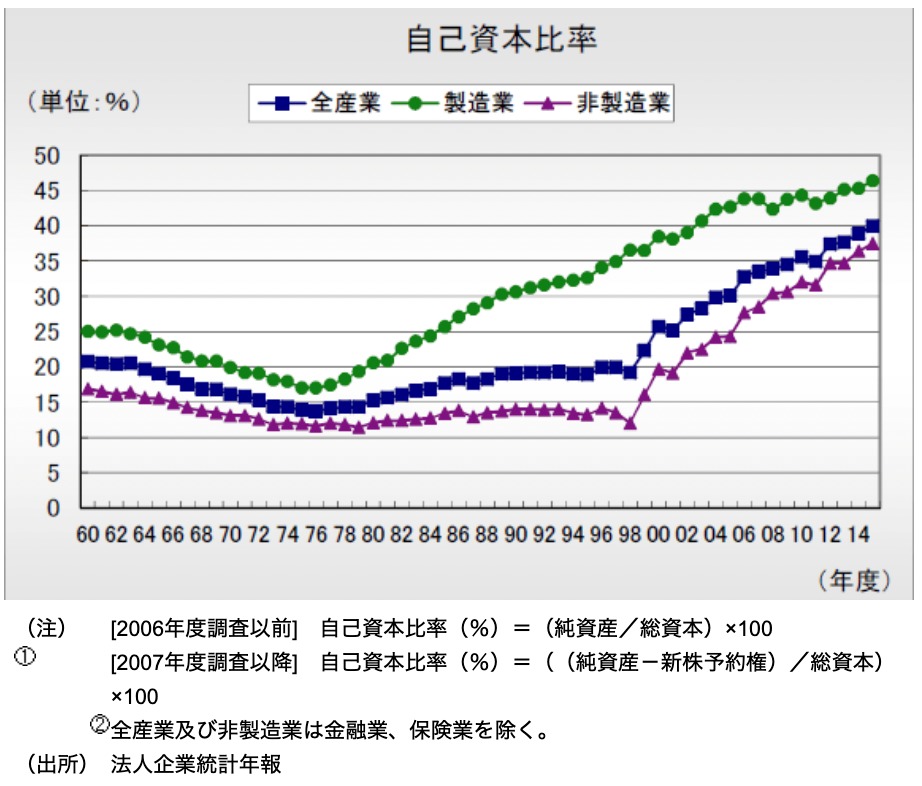

1-3. 自己資本比率の最近の動き

近年、日本企業の自己資本比率は上昇傾向にあります。

出典:財務総合政策研究所

日本企業に体力がつき、財務の安定性が高まっていることが、自己資本比率の数字に現れています。

逆にこのトレンドから外れ、自己資本比率を改善できない企業は、倒産リスクが高まっているといえるでしょう。

2. 自己資本比率の目安:全産業の平均値

次に自己資本比率の平均値を見てみましょう。

2018年度の自己資本比率(全産業・全規模)の平均は【42%】となっています。

ただし、自己資本比率の平均は[大企業/中小企業]および[製造業/非製造業]によって大きく変わります。

2018年度の自己資本比率(全産業・全規模)の平均42%の内訳を見てみると、下表のとおりです。

▼ 業種別・資本金別の自己資本比率(2019年度)

|

資本金 |

||||

|

10億円以上 |

1億円 〜10億円 |

1,000万円 〜1億円 |

1,000万円未満 |

|

|

製造業 |

52.4% |

47.8% |

45.7% |

25.7% |

|

非製造業 |

41.8% |

40.0% |

40.2% |

18.7% |

業種別目安の詳細は、次章で解説しますので続けてご覧ください。

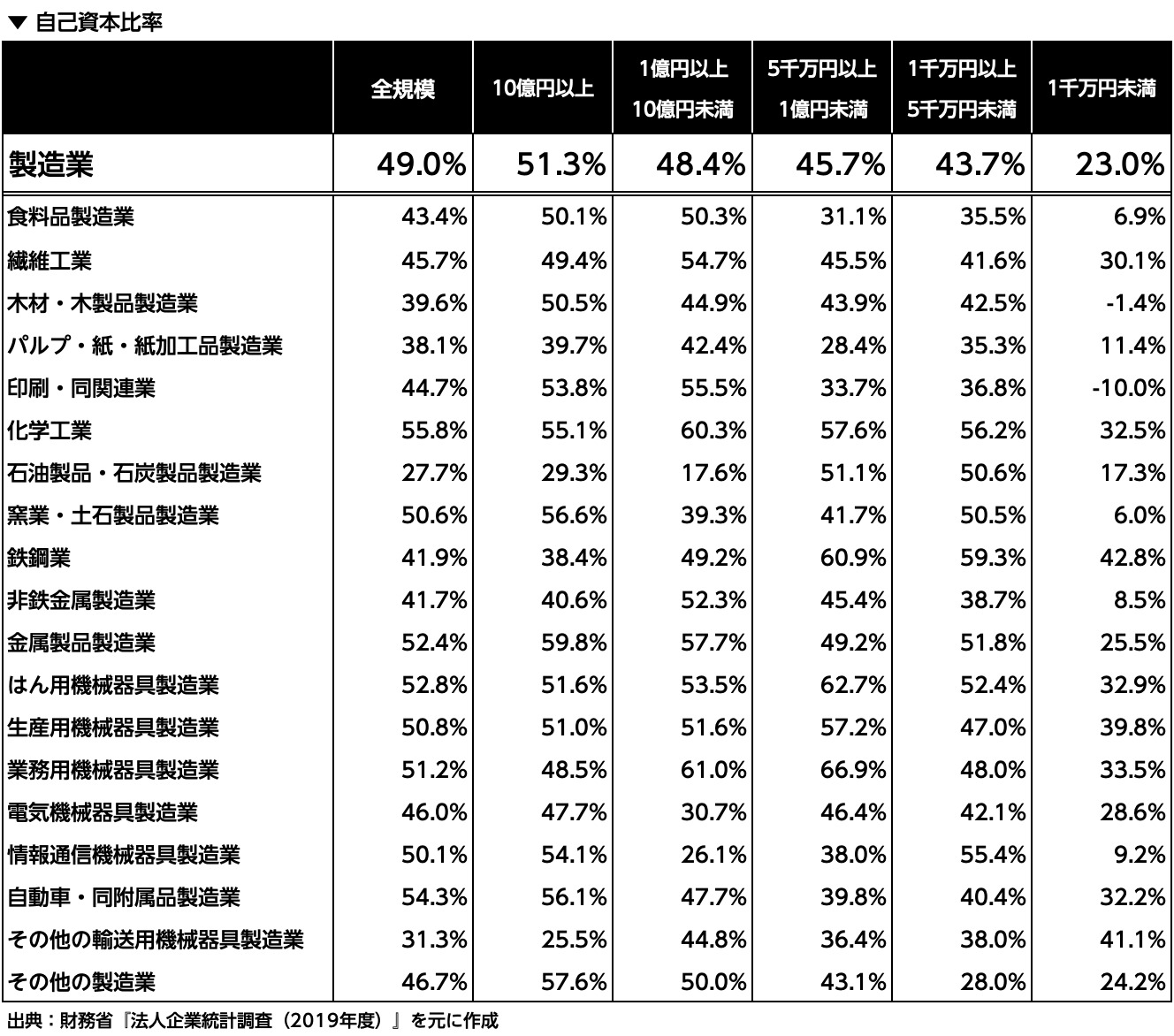

3. 自己資本比率の目安:製造業

さて、ここからは財務省の『法人企業統計調査(2019年度)』を元に、「業種別 × 資本金別」の自己資本比率の平均をまとめたデータをご紹介していきましょう。

まずは、製造業の自己資本比率は下表のとおりです。

製造業全体の自己資本比率は【49.0%】で、資本金1千万円未満の企業では【23.0%】が平均となっています。

製造業は全体的には、比較的自己資本比率が高い傾向にあります。

製造業における自己資本比率のポイントとしては、製造業と一口にいっても製造業の種別によって大きく自己資本比率が変わる点が挙げられます。

例えば、資本金1,000万円未満で比較してみると、鉄鋼業は42.8%と高水準ですが印刷業はー10%とマイナスに転じています。

食品製造業も、6.9%と自己資本比率が低い分野です。

製造業の中でも「あなたの業種の適正値」と比較診断しませんか?

財務の安全性を高め、業界平均を上回るための対策をご提案します。

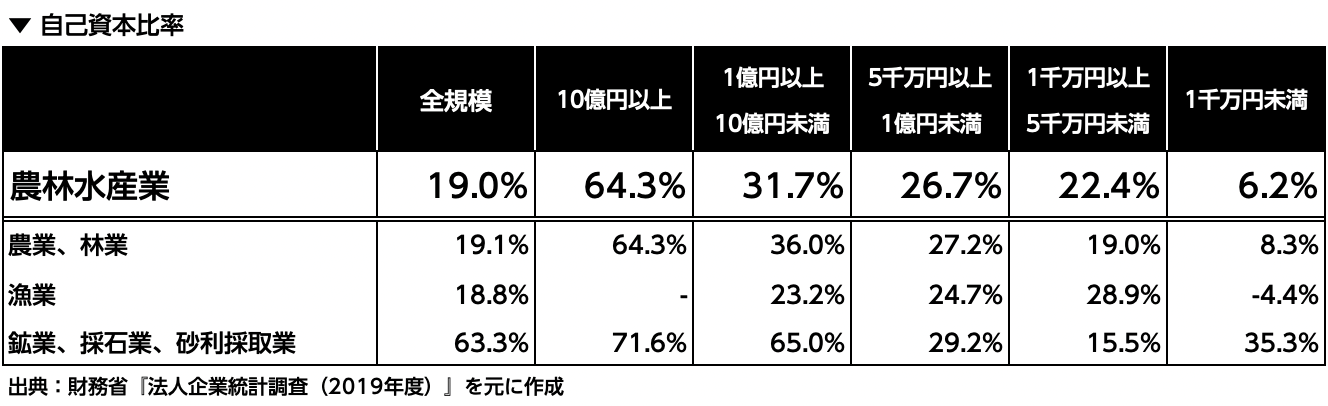

4. 自己資本比率の目安:農林水産業

農林水産業の自己資本比率は下表のとおりです。

農林水産業全体の自己資本比率は【19%】で、資本金1千万円未満の企業では【6.2%】が平均となっています。

農林水産業は、ほかの業種と比較すると自己資本比率が低くなりやすい業種といえます。

特に資本金1千万円未満の企業では、農業・林業が8.3%、漁業が-4.4%と厳しい状況であることがわかります。

農林水産業では、新規参入する際に、小規模の経営であっても数百万円単位以上の初期投資が必要です。

そのため、事業が軌道に乗らなければ、自己資本比率が一挙に低下しやすいといえるでしょう。

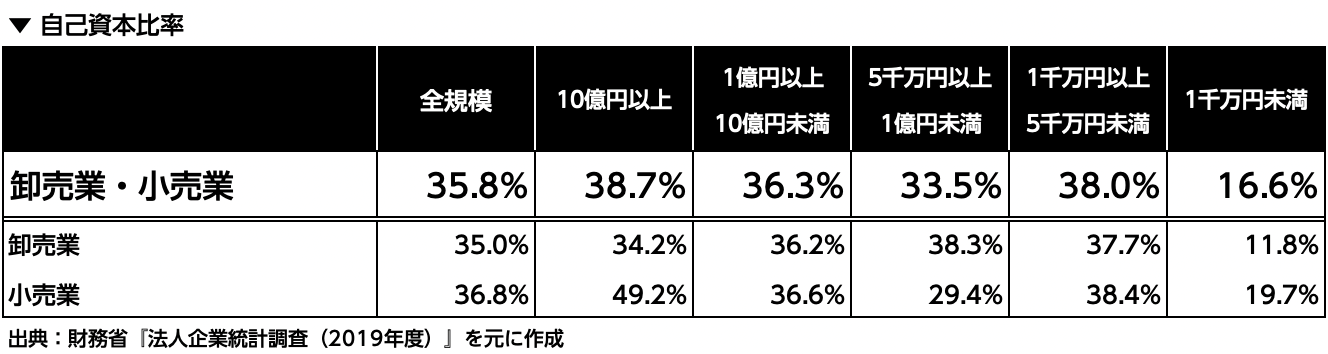

5. 自己資本比率の目安:卸売業・小売業

卸売業・小売業の自己資本比率は下表のとおりです。

卸売業・小売業全体の自己資本比率は【35.8%】で、資本金1千万円未満の企業では【16.6%】が平均となっています。

卸売業・小売業は、大企業と中小企業の間の自己資本比率の差が少ないのが特徴として挙げられます。

卸売業・小売業は、ほかの業種と比較すると大きな設備投資をしなくても開業しやすいため、中小企業であっても自己資本比率が下がりにくいといえます。

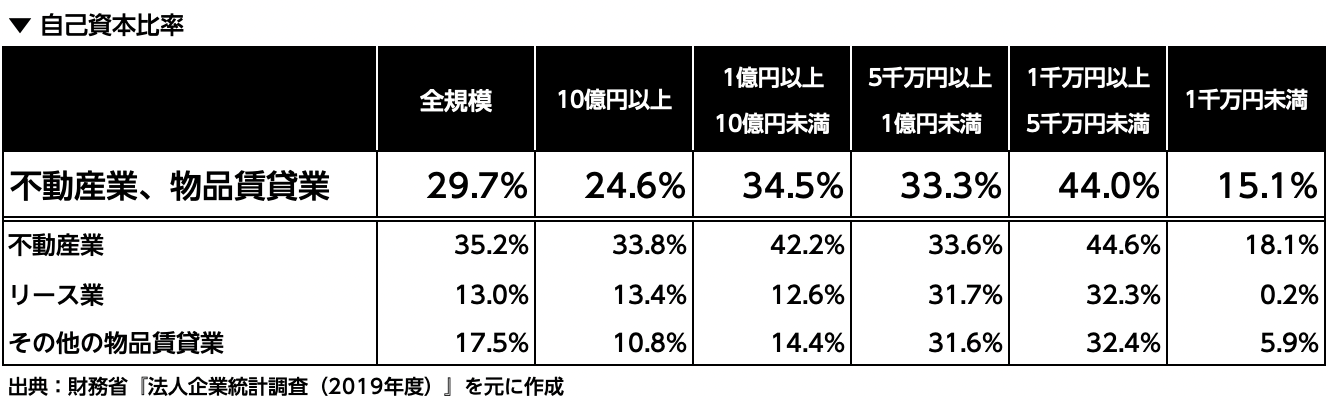

6. 自己資本比率の目安:不動産業・物品賃貸業

不動産業・物品賃貸業の自己資本比率は下表のとおりです。

不動産業・物品賃貸業全体の自己資本比率は【29.7%】で、資本金1千万円未満の企業では【15.1%】が平均となっています。

不動産業の自己資本比率で特筆すべき点は、資本金1千万円〜5千万円の企業は44.6%なのに対し、10億円以上の大企業は33.8%と10pt以上も低い点です。

不動産業では、規模が大きくなるほど仕入れ金額も大きくなるため、自己資本比率が下がりやすい傾向にあります。

またリース業では、全体として自己資本比率は13.3%と低い水準になっています。

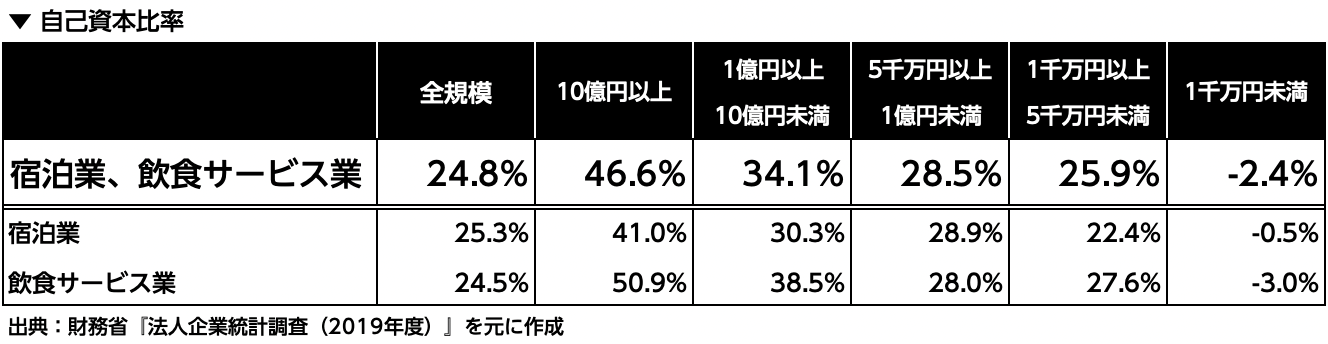

7. 自己資本比率の目安:宿泊業・飲食業

宿泊業・飲食サービス業の自己資本比率は下表のとおりです。

宿泊業・飲食サービス業全体の自己資本比率は【24.8%】で、資本金1千万円未満の企業では【-2.4%】が平均となっています。

他の業種よりも低い傾向にありますが、特に資本金1千万円未満の企業の自己資本比率は宿泊業も飲食サービス業も、マイナスとなっています。

債務超過になっているものの、返済しなければならない負債を抱えて店をたたむわけにもいかず、苦戦していている飲食店や宿泊施設の存在が、平均値を押し下げていると考えられるでしょう。

なお、この数値は2019年度の調査データのため、2020年(コロナ禍)以降の数値はさらに悪化することが予測されます。

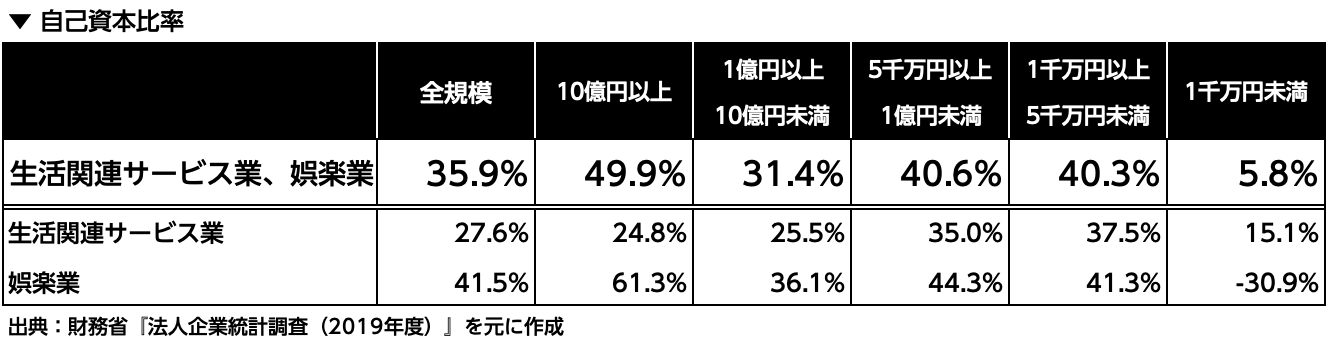

8. 自己資本比率の目安:生活関連サービス業・娯楽業

生活関連サービス業・娯楽業の自己資本比率は下表のとおりです。

生活関連サービス業・娯楽業全体の自己資本比率は【35.9%】で、資本金1千万円未満の企業では【5.8%】が平均となっています。

生活関連サービス業・娯楽業において特筆すべき点は、娯楽業における資本金1千万円未満の企業の自己資本比率が-30.9%と極端に低い点です。

娯楽業とは、具体的には映画館・劇場・劇団・遊技場(ビリヤード、麻雀、ゲームセンターなど)・カラオケボックスなどが該当します。

中小企業においては、資金繰りに苦戦しやすい業種といえるでしょう。

9. 自己資本比率の目安:建設業

建設業の自己資本比率は下表のとおりです。

建設業全体の自己資本比率は【39.8%】で、資本金1千万円未満の企業では【24.8%】が平均となっています。

建設業では、どの規模の企業においても、ほかの業種と比較して平均程度の自己資本比率となっています。

背景としては、建設業における前払金の慣習(着工時に工事代金の一部を前払金として受け取る)が挙げられます。

この慣習は資金調達を円滑にするためのものです。

他業種と比較すれば、金融機関から多額の借入を必要としないため、自己資本比率が高くなりやすいといえます。

10. 自己資本比率の目安:運輸業・郵便業

運輸業・郵便業の自己資本比率は下表のとおりです。

運輸業・郵便業全体の自己資本比率は【36.4%】で、資本金1千万円未満の企業では【8.8%】が平均となっています。

特に資本金1千万円未満の企業では、ほかの業種に比較して自己資本比率が低くなっています。特に水運業は【0.4%】と低い水準になっています。

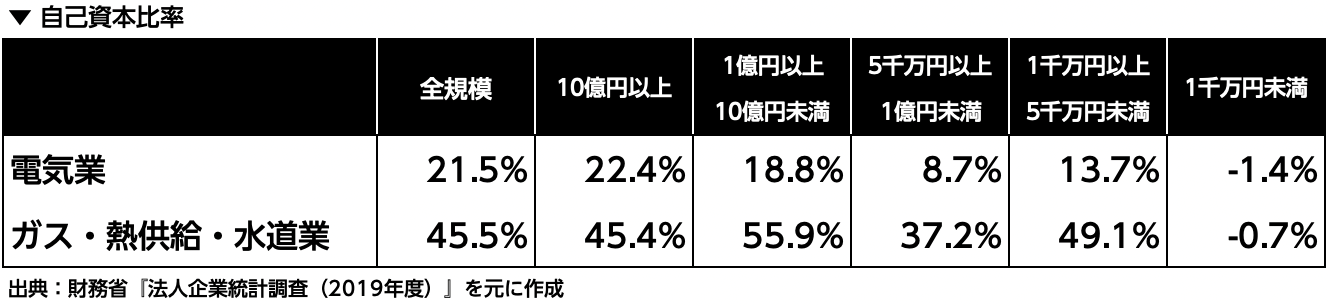

11. 自己資本比率の目安:電気・ガス・熱供給・水道業

電気・ガス・熱供給・水道業の自己資本比率は下表のとおりです。

電気業の自己資本比率は【21.5%】で資本金1千万円未満の企業では【-1.4%】が平均、

ガス・熱供給・水道業の自己資本比率は【5.5%】で資本金1千万円未満の企業では【-0.7%】が平均となっています。

電気業は自己資本比率が低い傾向にあり、ガス・熱供給・水道業は高い傾向にあるといえるでしょう。

ただし、資本金1千万円未満の企業の企業においては両者ともマイナスとなっています。

多額の設備投資が必要な業種であるため、金融機関からの借入が大きくなっていると考えられます。

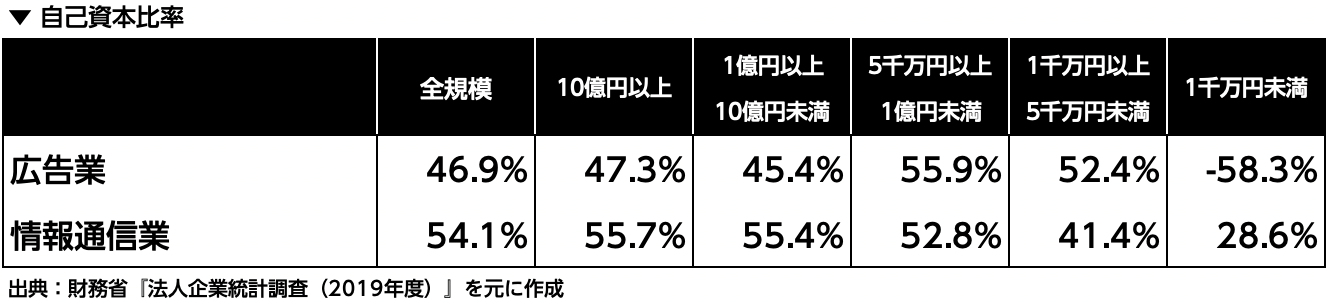

12. 自己資本比率の目安:広告業・情報通信業

広告業・情報通信業の自己資本比率は下表のとおりです。

広告業の自己資本比率は【6.9%】で資本金1千万円未満の企業では【-58.3%】が平均、

情報通信業の自己資本比率は【54.1%】で資本金1千万円未満の企業では【28.6%】が平均となっています。

広告業・情報通信業とも、ほかの業種に比較して自己資本比率が高い傾向にあります。

ただし、広告業の資本金1千万円未満の企業は-58.3%と極端に低い状況です。

広告業には、広告代理業やインターネット広告業が該当しますが、中小企業では苦戦している様子がうかがえます。

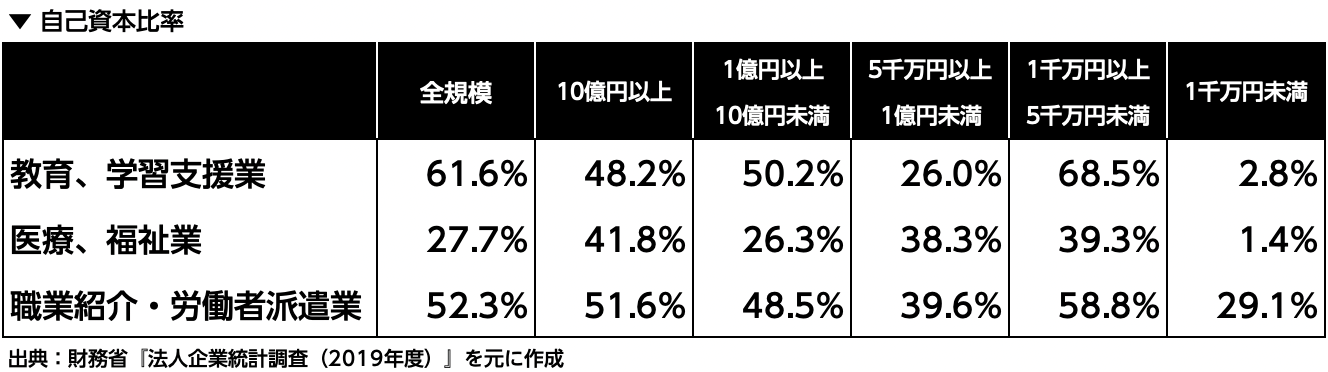

13. 自己資本比率の目安:教育・医療福祉・職業紹介業

教育・医療福祉・職業紹介業の自己資本比率は下表のとおりです。

教育・学習支援業の自己資本比率は【61%】で、資本金1千万円未満の企業では【2.8%】が平均、

医療・福祉業の自己資本比率は【27.7%】で、資本金1千万円未満の企業では【1.4%】が平均、

職業紹介・労働派遣業の自己資本比率は【52.3%】で、資本金1千万円未満の企業では【29.1%】が平均となっています。

教育・学習支援業は、ほかの業種に比較して大幅に自己資本比率が高い傾向にあります。

一方、医療・福祉業は自己資本比率が低い業種です。

職業紹介・労働者派遣業は自己資本比率が高い業種ですが、資本金1千万円未満の企業においても高い点が特徴といえるでしょう。

14. 自己資本比率が目安よりも低いときの対策

自己資本比率が目安よりも低いときには適切な対策を行い、自己資本比率を高めていく必要があります。

具体的な対策のやり方を、3ステップで見ていきましょう。

|

14-1. ステップ1:自己資本比率が低い原因を分析する

1つめのステップは「自己資本比率が低い原因を分析する」です。

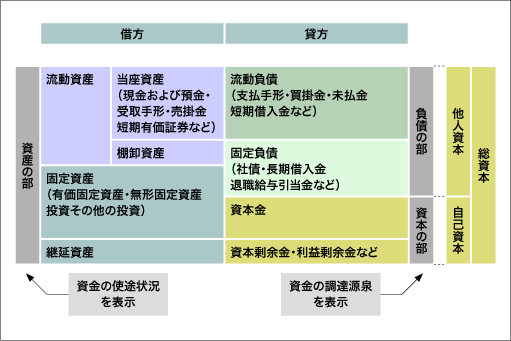

自己資本比率が低い場合、具体的にどの数値が悪いのか、貸借対照表(B/S:Balance Sheet)を見て分析しましょう。

自己資本比率の計算式は、「自己資本 ÷ 総資本」(総資本 = 他人資本 + 自己資本)ですが、これらがすべて掲載されているのが貸借対照表です。

▼ 貸借対照表の構造

出典:中小機構

貸借対照表の[負債の部]が他人資本、[資本の部]が自己資本となります。

それぞれの内訳をチェックして、どんな問題が隠れているのかをチェックしましょう。

例えば、以下のような問題点が考えられます。

▼ 負債の部(他人資本)の問題点の例

|

▼ 資本金(自己資本)の問題点の例

|

14-2. ステップ2:自己資本比率を高める改善策を検討する

2つめのステップは「自己資本比率を高める施策を検討する」です。

ステップ1で発見した問題点に対して、自己資本比率を高めるためにどんな改善策を行うか検討します。

例えば、以下の改善施策が考えられます。

▼ 負債の部(他人資本)の改善策の例

|

▼ 資本金(自己資本)の改善策の例

|

14-3. ステップ3:改善策の実行計画を立てて実行する

3つめのステップは「改善策の実行計画を立てて実行する」です。

ステップ2で立案した改善策を絵に描いた餅で終わらせないために、具体的な実行計画にまで落とし込んで、確実に実行していきます。

そのために必要なのは、「いつまでに・誰が・何を・どうするか」を明確にすることです。

加えて、数値化した目標を持ち、進捗を管理していきましょう。

ただし、自己資本比率の改善は、一筋縄にはいかないのもまた事実です。企業によって、さまざまな状況があり、最適な策は異なるためです。

「自己資本比率を改善したいが、どうやれば良いかわからない」という場合には、こちらのメールフォームからお気軽にご相談ください。

15. 自己資本比率の目安を見るうえでの注意点

最後に、自己資本比率の目安を見るうえでの注意点をお伝えします。

15-1. 自社の数値が業界の平均値を上回っていても安全とはいえない

1つめの注意点は「自社の数値が業界の平均値を上回っていても安全とはいえない」です。

ここまでご覧いただくとわかるとおり、資本金1千万円未満の企業では自己資本比率の平均がマイナスとなる業種も存在します。

しかし「平均がマイナスだから、自社もマイナスで問題ない」とは、もちろんなりません。

基本は、本記事の冒頭でお伝えしたように、どの企業もまずは「30%」を目安として目指しましょう。

▼ 自己資本比率の目安

|

30%以上 |

△安定企業 |

|

50%以上 |

○優良企業 |

|

70%以上 |

◎超優良企業 |

そのうえで、業種によって特殊な背景がある場合には、自社にとって適切な水準を設定するのが得策です。

15-2. 自己資本比率の目安は年々上昇する傾向にある

2つめの注意点は「自己資本比率の目安は年々上昇する傾向にある」です。

本記事では主に2019年度のデータをもとに自己資本比率の目安をお伝えしましたが、日本企業の自己資本比率が年々上昇していることは、先に述べたとおりです。

出典:財務総合政策研究所

出典:財務総合政策研究所

例えば、全産業(覗く金融保険業)の2019年度の自己資本比率はは【42.1%】ですが、10年前の2009年度は【34.5%】です。

この10年で【7.6pt】も上昇していることに着目してください(参考:法人企業統計調査)。

よって、自己資本比率は現状の数値をキープするだけでなく、年々、向上させていくことが理想となります。

定期的に目標とする自己資本比率を見直して、時代に合った水準をキープしていきましょう。

16.まとめ

自己資本比率の大まかな目安は以下のとおりです。

▼ 自己資本比率の目安

|

30%以上 |

△安定企業 |

|

50%以上 |

○優良企業 |

|

70%以上 |

◎超優良企業 |

ただし、業種や会社の規模によって自己資本比率の目安は変化します。本記事では、業種・規模別の自己資本比率のデータをご紹介しました。

自己資本比率が目安よりも低いときの対策はこちらです。

|

自己資本比率の目安を見るうえでは、以下のポイントに注意してください。

|

自己資本比率を高める方法は、以下の記事で解説しています。ぜひ続けてご覧ください。